Земельный налог в Российской Федерации: проблемы и пути совершенствования

Автор: Баландина А.С., Лаптев А.Ю.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Инновации в экономике и управлении

Статья в выпуске: 5 (37), 2014 года.

Бесплатный доступ

В данном исследовании рассмотрена роль земельного налога в формировании местных бюджетов Российской Федерации. Отмечены основные проблемы и трудности, возникающие на местных уровнях при исчислении, взимании данного налога, в частности - определение оценочной стоимости земли. На основе зарубежного опыта и анализа данных статистической налоговой отчетности сделаны предложения по совершенствованию механизма взимания земельного налога. Отмечается, что земельные отношения - комплексная отрасль, потому и совершенствование налогообложения земли должно происходить с учетом положений отдельных законов.

Налоговые отношения, местный налог, земля, право собственности на землю, земельный налог

Короткий адрес: https://sciup.org/142179118

IDR: 142179118

Land taxation in the Russian Federation: problems and ways of improvement

The article deals with the role on land taxation in forming the Russian Federation local budget. Main problems and difficulties that arise at a local level when the taxes are calculated and collected, namely fixing assessed land value are considered. Based on the foreign practice and analysis of tax report statistics the proposals how to improve the mechanism of land tax collection are offered. The paper notes that land relation is a complex field. Due to this fact the land taxation should be improved with regard to certain laws.

Текст научной статьи Земельный налог в Российской Федерации: проблемы и пути совершенствования

Царская Россия хоть и была аграрной страной, но отдельного земельного налога в ней не существовало. Окончательное установление налога на землю в в нашей стране происходит во второй половине XIX в. В советский период земельные реформы были направлены на разрешение только продовольственной проблемы [1]. В связи с этим вопросы налогообложения земельных ресурсов не стояли остро и государство не уделяло им внимания.

В современном государстве налоги обеспечивают основную долю доходной части бюджетов всех уровней. Помимо фискальной функции, налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру. Через налоговую систему стимулируется рост производства [2].

В наше время для устойчивого экономического развития страны одной из важнейших целей государства является вовлечение в экономический оборот земельных ресурсов и повышение эффективности их использования. Основными причинами, препятствующими этому, являются существующие в области земельных отношений проблемы. Актуальность их решения связана с повышением роли налогообложения земли в формировании доходов местных бюджетов, что позволяет территориальным органам шире проявлять хозяйственную инициативу.

Величина поступлений земельного налога в консолидированный бюджет РФ с 2011 по 2013 гг. неизменно возрастала, что подтверждают данные таблицы 1.

Таблица 1

Величина поступлений земельного налога в консолидированный бюджет РФ за 2011–2013 гг. и доля в нем указанного налога

|

Период, год |

Поступления в консолидированный бюджет РФ, млрд руб. |

Поступления земельного налога, млрд руб. |

Доля поступлений земельного налога в общем объеме поступлений, % |

|

2011 |

9720 |

122 |

0,013 |

|

2012 |

10959 |

141 |

0,013 |

|

2013 |

11327 |

157 |

0,014 |

Таблица 2 демонстрирует рост поступлений земельного налога на примере муниципального образования «Город Томск». Долю в структуре доходной части бюджета муниципального образования «Город Томск» можно наблюдать на рисунке.

Таблица 2

Величина начислений и поступлений по земельному налогу в Томской области за 2011–2013 гг.

|

Период, год |

Начисления, тыс. руб. |

Поступления, тыс. руб. |

|

2011 |

689256 |

723089 |

|

2012 |

868687 |

808478 |

|

2013 |

835710 |

808926 |

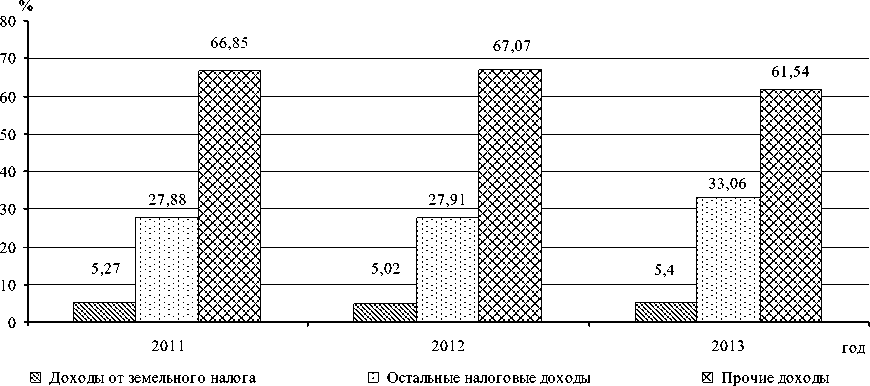

Анализируя представленные данные, мы видим, что доля земельного налога в доходной части бюджета г. Томска, по сравнению с остальными налоговыми поступлениями, весьма значительна и возрастает последние три года. Данная тенденция хоть и не в полной мере, но отражает зарубежную практику взимания земельного налога. Например, в США данный налог составляет 95% доходной части местных бюджетов, в Канаде – 81%, в Германии и Франции – около 75%.

Доля поступлений от земельного налога в структуре доходной части муниципального образования «Город Томск» 2011–2013 гг.

Основные резервы роста доходов для муниципальных образований РФ лежат не в увеличении налогового бремени, а, наоборот, в сокращении задолженности, совершенствовании механизмов налогового администрирования и усилении борьбы с совершаемыми налоговыми правонарушениями. Кроме того, суммы поступающих в бюджеты платежей зависят от количества зарегистрированных на территории муни- ципального образования налогоплательщиков, в связи с чем необходимо стремиться увеличивать число потенциальных плательщиков, предоставляя им налоговые преференции, тем самым привлекая их в сферы предпринимательства. В частности в г. Томске с 2011 по 2013 г. количество плательщиков земельного налога возросло, о чем свидетельствуют данные, представленные в таблице 3.

Таблица 3

Количество плательщиков земельного налога, состоящих на учете в Томской области в 2011–2013 гг.

|

Период, год |

Физические лица, ед. |

Юридические лица, ед. |

|

2011 |

213124 |

4600 |

|

2012 |

221375 |

4800 |

|

2013 |

241336 |

5326 |

Совершенствование земельного налогообложения в России должно происходить с учетом исторического опыта, однако полезно использовать и практику развитых зарубежных стран.

Изучение зарубежного опыта налогообложения земельных ресурсов показало, что в большинстве промышленно развитых стран существует примерно одинаковый перечень льгот, предоставляемых в связи с уплатой налога. Не платят налог государственные учреждения, посольства, предприятия транспорта и связи. Льготы установлены при налогообложении земельных ресурсов, принадлежащих образовательным, религиозным, благотворительным, спортивным и прочим социально ориентированным организациям. Особыми льготами в этой области пользуются сельскохозяйственные предприятия и медицинские учреждения [3].

Однако необходимо отметить существующие трудности, с которыми столкнулись зарубеж- ные страны при исчислении и уплате земельного налога. К ним можно отнести нестабильность законодательных актов, неразвитость рыночной инфраструктуры, недооценку отрицательных социальных и экологических последствий приватизации земельных ресурсов, а также нецелевое использование земель.

Основной целью налогообложения земельной собственности во всех странах является пополнение местных бюджетов, а потому земельный налог выступает исключительно в роли местного платежа.

Проведя анализ зарубежного и российского опыта исчисления и взимания земельного налога, можно выделить комплекс проблем, связанный с формированием различных элементов данного налога. Например, при установлении объекта налогообложения прослеживаются следующие трудности:

-

1. Существует неучтенное землепользование. Так, по оценкам Торгово-промышленной палаты РФ пока в Росреестре зарегистрированы права лишь на 60% земельных участков, а 40% земель «гуляют» вне учета и налогов.

-

2. Данных кадастра недостаточно для корректного исчисления земельного налога (например, отсутствует вид разрешенного использования), либо эти данные недостоверны.

-

3. Данные по земельному участку или правообладателю в Росреестре не актуальны и нуждаются в регулярном обновлении.

-

4. Существуют незарегистрированные земельные участки, на которых расположены многоквартирные жилые дома.

-

5. Возникают ошибки при передаче данных из Росреестра в налоговую службу.

Следующая проблема связана с формированием такого элемента налога, как установление ставки. Определение ставки предоставлено непосредственно органам местного самоуправления, на федеральном уровне устанавливается лишь верхний предел границы данного элемента налога. Анализируя планируемые показатели консолидированного бюджета РФ, можно сделать вывод, что законодатели закладывают предполагаемые доходы, в том числе и поступления финансовых средств от земельного налога, исходя из верхнего предела ставки, установленного федеральным законодателем, вместе с тем муниципальные органы власти в рамках своих полномочий чаще всего снижают налоговую ставку или устанавливают ее по нижнему пределу. Подобная несогласованность решений вышеобозначенных уровней власти, безусловно, не способствует совершенствованию межбюджетного процесса в рамках региона.

Еще одна сложность связана с формированием налогооблагаемой базы, в частности определением оценочной стоимости земли и строений.

Налоговая база земельного налога

Земельный кодекс Российской Федерации различает два вида стоимости земельного участка – кадастровую и рыночную [4]. Установлено, что в целях исчисления земельного налога используется кадастровая стоимость, которая определяется в результате государственной кадастровой оценки. Рыночная стоимость определяется в соответствии с Федеральным законом от 29 июля 1998 г. №53-ФЗ «Об оценочной деятельности». Методики, используемые для определения этих двух показателей, различны, что приводит к возникновению двух стоимостей одного и того же земельного участка.

Действующими нормативными актами предусмотрено, что кадастровая стоимость имеет правовое значение лишь для целей начисления налога [5]. И на практике она зачастую далека от рыночной стоимости (порой необоснованно в разы завышена), в результате налогоплательщикам приходится отстаивать свои интересы в суде, привлекая оценщиков уже в частном порядке. В настоящий момент основной проблемой, связанной с формированием реальной налогооблагаемой базы для исчисления земельного налога, является создание единой методики расчета кадастровой стоимости земельных участков на государственном уровне.

Согласно данным отчетности, представленным в таблице 4, в 2011–2013 гг. проект доходной части бюджета г. Томска рассчитывался на основе начисленного земельного налога в одних размерах, а уплата производилась уже по другим данным, основанным на судебных решениях, связанных с корректировкой кадастровой стоимости земельных участков, а также с учетом предоставляемых налоговых льгот, в связи с этим исчисленная сумма налога значительно снизилась (по юридическим лицам в среднем снижение начисленного налога составило 47%, по физическим лицам – 78%).

Таблица 4

Томской области за 2011–2013 гг.

|

Период, год |

Категория плательщиков |

Совокупная кадастровая стоимость земельных участков, тыс. руб. |

Совокупная налоговая база, тыс. руб. |

Начисление земельного налога по максимальной ставке, тыс. руб. |

Фактическое начисление земельного налога, тыс. руб. |

|

2011 |

Юридические лица |

93277925 |

90612454 |

1359187 |

715843 |

|

Физические лица |

36272642 |

36272642 |

544090 |

127725 |

|

|

2012 |

Юридические лица |

96994950 |

96604923 |

1449074 |

780389 |

|

Физические лица |

36889853 |

36889853 |

553348 |

108140 |

|

|

2013 |

Юридические лица |

96329392 |

102155240 |

1532329 |

800583 |

|

Физические лица |

37332540 |

37344418 |

560166 |

120092 |

Данная проблема может быть решена путем вовлечения властей в процесс проведения кадастровой оценки с целью дополнительного контроля формирования реальной налогооблагаемой базы, основанной на рыночной стоимости соответствующих земельных участков.

Проблемы, касающиеся земельного налога, разнообразны и требуют изменений законодательной базы не только на местном, но и на федеральном уровне. Для решения ряда вопросов, таких как дооформление земельных участков под многоквартирными домами, ограничение количества земельных участков, находящихся в федеральной и муниципальной собственности, необходимо выработать рыночные механизмы на федеральном уровне с целью передачи этих земельных участков в частную собственность и, как следствие, вовлечения в хозяйственную деятельность общества. Однако проблемы, связанные со ставками и льготами по земельному налогу, должны регулироваться непосредственно в каждом муниципальном образовании, знающем экономическую специфику своего региона, так как решение данной задачи на федеральном уровне, скорее всего, не даст желаемых результатов.

Нельзя забывать и то, что земельные отношения в Российской Федерации – комплексная отрасль права. В частности, этот вопрос непосредственно связан со следующими законодательными актами: Гражданский кодекс РФ, Градостроительный кодекс РФ, Кодекс об административных правонарушениях РФ, Лесной кодекс РФ, Водный кодекс РФ, Федеральный закон от 14 марта 1995 г. №33-ФЗ «Об особо охраняемых природных территориях», Закон РФ №2395-1 от 21 февраля 1992 г. «О недрах» и пр. Потому и совершенствование налогообложения земельных ресурсов должно происходить с учетом положений вышеперечисленных законодательных актов.

Одним из основных направлений налоговой политики Российской Федерации является введение налога на недвижимость [6]. Он послужит благоустройству и развитию территорий муниципальных образований, так как будет взиматься на местном уровне. Введение одного налога вместо двух упростит налоговую систему и снизит затраты на администрирование. Новый налог сделает покупку квартир в инвестиционных целях менее привлекательной, зато рынок недвижимости получит дополнительное развитие, что будет способствовать снижению цен на жилье в целом. К тому же, когда все земли, дома, дачи, коттеджи будут учтены, повысится инвестиционная привлекательность и экономический потенциал недвижимости [7]. Но прежде чем запускать систему налогообложения недвижимости, нужно обеспечить грамотную работу правового механизма. Для этого необходимо следующее:

-

- убрать двойственность законодательства в вопросах формирования земельных участков;

-

- провести мониторинг уже сформированных земельных участков на предмет их соответствия действующему законодательству;

-

- выявленные несоответствия устранить через разработку документации по планировке территории;

-

- актуализировать все базы данных по объектам и субъектам земельных отношений.

Предлагаемые меры по совершенствованию механизма взимания земельного налога должны способствовать увеличению налоговой базы, росту платежей по земельному налогу в местные бюджеты и, как следствие, укреплению собственной доходной базы муниципалитетов, повышению уровня их фискальной автономии.

Список литературы Земельный налог в Российской Федерации: проблемы и пути совершенствования

- Никиткова, У.О. История и современность земельного налогообложения в России/У.О. Никиткова//NB: Финансовое право и управление. -2013. -№1. -С. 3.

- Баландина, А.С. Анализ применения налоговых льгот по налогу на прибыль в Российской Федерации/А.С. Баландина//Вестник Томского государственного университета. Экономика. -2013. -№1 (21). -С. 82.

- Оспанов, Б.С. Сравнительный анализ зарубежного и отечественного опыта налогового регулирования/Б.С. Оспанов. -URL: http://repository.enu.kz/bitstream/handle/123456789/2257/Mussaif-G-ospanov-BS-Sravnitelnyi-analiz-zarubezhnogo.pdf.

- Земельный кодекс Российской Федерации: федеральный закон от 25 октября 2001 г. №136-ФЗ: принят ГД ФС РФ 28 сентября 2001 г. (ред. от 28 декабря 2013 г.) (с изм. и доп., вступившими в силу с 1 января 2014 г.). -URL: http://www.consultant.ru.

- Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. №117-ФЗ: принят ГД ФС РФ 19 июля 2000 г. (ред. от 4 июня 2014 г.). -URL: http://www.consultant.ru.

- Основные направления налоговой политики РФ на 2013 г. и на плановый период 2014 и 2015 гг. -URL: http://www.consultant.ru.

- Агурян, А.П. Налог на недвижимость: быть или не быть?/А.П. Агурян//Юрист. -2011. -№49. -С. 1.