Жили по соседству

Автор: Кузнецов Алексей

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ученый совет

Статья в выпуске: 10 (126), 2012 года.

Бесплатный доступ

Прямые иностранные инвестиции, мониторинг взаимных инвестиций в снг, российские транснациональные корпорации

Короткий адрес: https://sciup.org/142170335

IDR: 142170335

Текст статьи Жили по соседству

По нашим расчетам, официальная статистика занижает объемы взаимных ПИИ стран СНГ в несколько раз. При этом основная часть капиталовложений связана с Россией (см. табл.). Такое доминирование обусловлено не только экономическим весом России и привязкой основной части интеграционных связей к ключевому государству СНГ, но и большим развитием транснационализации именно российского бизнеса. На постсоветском пространстве только в России сформировалось значительное количество полноценных ТНК, хотя в странах СНГ вкладывают капитал и российские инвесторы, которых нельзя причислить к «классическим» ТНК (например, многоотраслевые конгломераты бизнесменов, действующих лишь в одной–двух странах).

Вместе с тем некоторые другие страны СНГ также заметны в экспорте капитала. По данным ЮНКТАД (UNCTAD, United Nations Conference for Trading and Development — Конференция ООН по торговле и развитию, орган Генеральной Ассамблеи ООН. — Р ед .), в конце 2011 года аккумулированные за рубежом прямые инвестиции Казахстана составили $19,9 млрд, Украины — 8,2 млрд, Азербайджана — 6,3 млрд4 и т.д. Это, конечно, несопоставимо с $362,1 млрд российских ПИИ, однако российские ТНК в большей мере вкладывают средства за пределами СНГ по сравнению с инвесторами из других бывших советских республик. Например, белорусские ПИИ связаны главным образом с небольшими проектами по развитию товаропроводящих сетей, которые в основном создают на территории России (согласно белорусскому законодательству, товаропроводящая сеть — совокупность юрлиц или обособленных подразделений отечественного производителя (филиалов, представительств), осуществляющих реализацию (сервисное обслуживание) товара. — Р ед .).

Тем не менее не следует абсолютизировать эффект соседства в географии ПИИ стран СНГ. С одной стороны, сформированные вокруг отдельных олигархов российские, украинские,

Алексей КУЗНЕЦОВ, д.э.н., член-корр. РАН, руководитель Центра европейских исследований ИМЭМО РАН

казахстанские многоотраслевые бизнес-группы нередко предпочитают вывозить капитал в страны Западной Европы и Северной Америки. С другой стороны, в самом СНГ инвесторы из постсоциалистических стран часто сталкиваются с конкуренцией более мощных ТНК высокоразвитых стран. В результате в некоторых отраслях и даже целых государствах региона (прежде всего в Туркменистане) инвесторы из России или других стран СНГ не играют ключевой роли среди представителей иностранного бизнеса.

Российские ТНК в дальнем и ближнем зарубежье

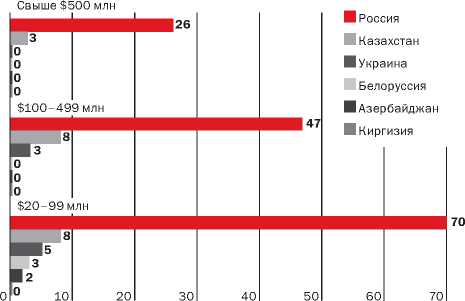

Основная часть проектов взаимных прямых инвестиций в СНГ (причем почти все крупнейшие) реализуется российскими компаниями. Так, наши инвесторы осуществили 26 из 29 проектов с накопленными ПИИ свыше $500 млн, а также 47 из 58 проектов с ПИИ от $100 млн до $500 млн (рис. 1). Несколько крупных проектов осуществили казахстанские предприниматели, однако преимущественно они связаны с сооружением торговых центров и гостиничных комплексов, тогда как российские ТНК интересуются в соседних странах главным образом инфраструктурными и сырьевыми проектами. Так, рекордная сумма трансграничных капиталовложений внутри СНГ поступила в Белоруссию от Газпрома. Этот концерн за 2007–2011 годы вложил в несколько этапов в покупку 100% транспортной компании «Белтрансгаз» $5 млрд.

На Украине ведущими инвесторами стали российские телекоммуникационные компании «МТС» и «ВымпелКом» (по $3 млрд), контролирующие основную часть рынка мобильной телефонной связи страны. Здесь выделяется также «Евраз», вложивший свыше $2,1 млрд в сталелитейные и горнодобывающие предприятия. В Казахстане и Узбекистане максимальные ПИИ осуществил «ЛУКОЙЛ» в освоение различных месторождений углеводородов. В Казахстане за этой нефтяной ТНК следуют «ВымпелКом», «Мечел» (добыча хромовых руд) и «РУСАЛ» (проект по добыче угля в рамках диверсификации бизнеса). Инвестиции каждой из трех российских фирм превышают в Казахстане $1 млрд.

Все названные российские ТНК входят в число крупных российских инвесторов за рубежом, однако наблюдаются существенные между списком российских ТНК расхождения

ведущих по ве-

личине долгосрочных зарубежных активов по всему миру и перечнем ТНК, лидирующих в СНГ.6

В частности, «ЛУКОЙЛ», известный своими масштабными инвестициями в нефтепереработку стран ЕС и добычу углеводородов по всему миру, в СНГ пропускает вперед Газпром. Далее следуют «ВымпелКом» и МТС, которые лишь в 2008 году начали инвестиционную экспансию за пределы СНГ. Заметно выше по масштабам ПИИ в соседних странах позиции таких компаний, как «Атомредметзолото» (входит в Росатом) и «Интер РАО ЕЭС» (наследник заграничных активов «РАО ЕЭС России», приобретенных в основном под лозунгом построения «либеральной империи»). Вместе с тем ПИИ в СНГ у четвертой по размеру зарубежных активов российской ТНК — компании «Северсталь» — не достигают $100 млн (фирма купила на Украине «Днепроме-

в странах СНГ. Лишь за счет капиталовложений

тиз» и имеет ряд небольших сбытовых фирм). Еще одна российская ТНК из первой десятки — «ТМК» — вложила в близлежащих странах менее $50 млн (ее основной актив — казахстанское предприятие «Казтрубпром»). Крупнейшая российская ТНК в цветной металлургии «Норильский никель» вообще не имеет в СНГ дочерних предприятий.

Особое место среди российских инвесторов в СНГ, а вернее на Украине, занимают холдинги «Энергетический стандарт» Константина Григоришина и VS Energy Александра Бабакова, Михаила Воеводина и ряда других российских предпринимателей. В обоих случаях компании не имеют мощных активов в самой России, не пытаются осуществлять ПИИ за пределами Украины (с которой связана биография предпринимателей-инвесторов), а в эту стра- ну вкладывают средства через Кипр и другие офшоры. После потери ряда важных машиностроительных и металлургических активов из-за экономической борьбы противоборствовавших политических кланов на Украине Константин Григоришин в основном сконцентрировался на региональных электроэнергетических предприятиях Украины (преимущественно на востоке страны). У холдинга VS Energy есть крупные пакеты акций в компаниях электроэнергетики, 75% ПАО «Днепроспецсталь» и сеть отелей.

Эффект соседства

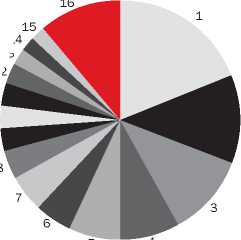

С учетом доминирования в СНГ именно российских инвестиций их структура в целом повторяет структуру суммарных взаимных ПИИ казахстанских «БТА Банка» и Казкоммерцбака, украинского Приватбанка, а также некоторых других банков стран СНГ (преимущественно в приобретение и развитие финансовых учреждений на территории России) несколько возрастает удельный вес банковского дела (рис. 2). Кроме того, существенный объем ПИИ в России в добычу угля сделали украинские инвесторы, а в гостиничный бизнес — казахстанские.

Поскольку российские ТНК проявляют различный интерес к созданию и приобретению уже существующих активов в странах СНГ, отраслевая структура российских ПИИ в этом регионе имеет свою специфику. Например, компании сферы услуг — прежде всего телекоммуникационные — используют СНГ как

НАИБОЛЬШИЕ КАПВЛОЖЕНИЯ — СО СТОРОНЫ РФ

СНГ — СТАРТОВАЯ ПЛОЩАДКА ДЛЯ ЗАРУБЕЖНОЙ ЭКСПАНСИИ

Рис. 2. Отраслевая структура накопленных взаимных прямых инвестиций в СНГ

Рис. 1. Распределение проектов взаимных инвестиций в СНГ по странам-инвесторам, шт.

-

1. Телекоммуникации (19%)

-

2. Добыча нефти и природного газа (12%)

-

3. Транспортировка и продажа газа (11%)

-

4. Черная металлургия (8%)

-

5. Банковское дело (7%)

-

6. Электроэнергетика (5%)

-

7. Добыча руд цветных металлов и золота (5%)

-

8. Добыча и обогащение урановых руд (4%)

-

9. Нефтепереработка (3%)

-

10. Сети АЗС (3%)

-

11. Добыча угля (3%)

-

12. Гостиничный бизнес (3%)

-

13. Химическое производство (2%)

-

14. Переработка и продажа газа (2%)

-

15. Розничная торговля (2%)

-

16. Прочее (11%)

Источник рис. 1 и рис. 2: база данных совместного проекта ИМЭМО РАН и ЕАБР «Мониторинг взаимных инвестиций в странах СНГ».

стартовую площадку для зарубежной экспансии, которую начали лишь в 2000-е годы. У российских компаний на постсоветском пространстве были конкурентные преимущества особого рода: знание специфики ведения бизнеса в трансформирующейся экономике, унаследованные с советских времен деловые контакты, отсутствие языковых барьеров. В результате МТС и «ВымпелКом», начав, как многие новички прямого инвестирования, интернационализацию своего бизнеса с соседних стран, смогли там с успехом конкурировать с куда более опытными в международной деятельности мощными западными ТНК. Не будучи даже пионерами мобильной телефонной связи в странах СНГ, российские ТНК наглядно продемонстрировали успешную модель догоняющего развития, перехватив инициативу у ведущих ТНК в середине 2000-х. Уже в 2008 году обе компании создали дочерние структуры и за пределами СНГ.7

Значительно большая часть формирующихся российских ТНК пока только обзаводится конкурентными преимуществами на глобальном уровне, а потому ограничивается небольшими ПИИ в соседних странах СНГ. Тем не менее при наличии потребностей налаживания производственных связей или благоприятных возможностей по захвату рынков сбыта такие фирмы могут осуществлять инвестиции и в других странах. Очень часто сами компании не воспринимают себя в качестве ТНК, несмотря на осуществленные ими ПИИ. Среди многочисленных примеров в промышленности — производитель насосного оборудования «Группа ГМС», винодельческая фирма «Дионис-Клуб», «Евроцемент», «Норд Голд», «Полиметалл», «Полипластик», «Полюс Золото», Русская медная компания, производитель изоляционных материалов «ТехноНИКОЛЬ», Трансмашхолдинг, Челябинская цинковая компания.

Однако не меньше подобных компаний и в самых разных отраслях сферы услуг. Правда, часто речь идет о слабо влияющих на данные статистики ПИИ в секторах с низкой капиталоемкостью, например, о производстве программного обеспечения, системной интеграции и других компьютерных услугах, а также высшем образовании. Так, в странах СНГ действует 37 филиалов более чем двух десятков российских вузов, в том числе у МГУ им. М.В. Ломоносова — в Севастополе, Астане, Ташкенте, Баку и Душанбе. При этом максимальные ПИИ, которые достигли только $5 млн, получил Севастопольский филиал МГУ на Украине.

Кроме того, существуют российские компании, которые целенаправленно опираются на особые связи России с другими странами СНГ. Эти компании в основном полностью или частично подконтрольны государству. Они стремятся использовать традиционные связи, которые могут определяться культурной или исторической близостью стран к России, особыми политическими отношениями и многими другими внеэкономическими факторами. В качестве примеров можно назвать Газпром и Роснефть, Сбербанк и Росгосстрах, «Интер РАО ЕЭС» и РЖД. Есть и примеры частных компаний. Например, «Мегафон», сильно отстав в зарубежной экспансии на постсоветском пространстве от своих главных конкурентов — МТС и «ВымпелКома», в итоге сосредоточился на политически нестабильном, но во многом экономически зависимом от России Таджикистане (а также Абхазии и Южной Осетии).

В то же время российские компании с глобальной конкурентоспособностью, даже если создают дочерние структуры в странах СНГ, в силу небольшой величины рынков сбыта данного региона быстрее расширяют свое присутствие за пределами постсоветского пространства. Помимо упомянутых в предыдущем разделе крупных металлургических компаний «Северсталь», «ТМК», «Норильский никель» (а также «ММК», «НЛМК» и некоторых других) можно назвать и компании, действующие в узких нишах. Например, выполняющая с начала 1990-х годов международные вертолетные перевозки авиакомпания «ЮТэйр» в середине 2000-х организовала дочерние фирмы от Словакии до ЮАР и Перу, но в СНГ лишь в 2009 году создала на Украине свою авиакомпанию. Другой пример демонстрирует производитель огнеупоров «Магнезит» —

НАИБОЛЬШИЕ КАПВЛОЖЕНИЯ — СО СТОРОНЫ РФ

15 основных инвестиционных пар в СНГ (на конец 2011 года)

|

СТРАНА-ИНВЕСТОР |

СТРАНА-ПОЛУЧАТЕЛЬ ИНВЕСТИЦИЙ |

НАКОПЛЕННЫЙ ОБЪЕМ ИНВЕСТИЦИЙ, $ МЛРД |

КОМПАНИЯ С НАИБОЛЬШИМИ ИНВЕСТИЦИЯМИ |

|

Россия |

Украина |

18,2 |

МТС |

|

Россия |

Казахстан |

12,2 |

ЛУКОЙЛ |

|

Россия |

Белоруссия |

7,5 |

Газпром |

|

Россия |

Узбекистан |

3,3 |

ЛУКОЙЛ |

|

Казахстан |

Россия |

3,1 |

Capital Partners |

|

Россия |

Армения |

2,8 |

ВымпелКом |

|

Россия |

Азербайджан |

1,3 |

ЛУКОЙЛ |

|

Россия |

Таджикистан |

1 |

Интер РАО ЕЭС |

|

Украина |

Россия |

0,9 |

Энерго |

|

Россия |

Киргизия |

0,6 |

РЕНОВА |

|

Россия |

Молдавия |

0,5 |

Газпром |

|

Казахстан |

Киргизия |

0,4 |

Казахмыс |

|

Казахстан |

Украина |

0,3 |

БТА Банк |

|

Белоруссия |

Россия |

0,2 |

Серволюкс |

|

Азербайджан |

Украина |

0,1 |

ГНКАР |

Источник: база данных совместного проекта ИМЭМО РАН и ЕАБР «Мониторинг взаимных инвестиций в странах СНГ».

-

1 Хейфец Б.А. Союз нерушимый // Прямые инвестиции. — 2011. — №12. — С. 58–62.

-

2 Презентация в РИА «Новости»

-

9 октября 2012 года; публикации в изданиях ЕАБР.

-

3 Госкомстат Украины. Прямые

2011. — №7. — С. 71–80.

инвестиции (акционерный капитал) из Украины в экономику стран мира. URL: http://www.ukrstat.

он еще в 2001 году обосновался в Китае, в 2007-м купил завод в ФРГ, в 2008-м — в Словакии, а в 2012 году пришел на Украину.

* * *

Наше исследование показало, что характер взаимных прямых инвестиций стран СНГ соответствует ключевым теоретическим представлениям о производном характере большинства внешних связей относительно процессов, происходящих в национальной экономике тех или иных стран. Это касается и соотношения стран СНГ по масштабам экспорта капитала и его структурным параметрам. По-видимому, доминирование России во взаимных потоках ПИИ неизбежно из-за экономического веса нашей страны и большого числа полноценных российских ТНК. Примечательно, что другие значимые инвестиционные пары в регионе обусловлены не столько альтернативными политическими проектами (ГУАМ и др.), сколько традиционным для географии ПИИ эффектом соседства. В отраслевой структуре преобладают виды деятельности традиционной специализации (прежде всего, отрасли топливно-энергетического и металлургического комплексов). Вместе с тем взаимные инвестиции в средне- и высокотехнологичные отрасли также присутствуют, причем они обеспечивают не только развитие новых секторов в малых странах СНГ (например, телекоммуникации), но и способствуют улучшению товарной структуры экспорта крупных стран СНГ (в частности, в химической индустрии). е

Geneva, 2012. Web Table 4. URL:

-

5 Включая Каспийский трубопроводный консорциум.

-

6 Kuznetsov A. Outward FDI from Russia and Its Policy Context, Update 2011 // Columbia FDI Profiles. 2011,

August 2. URL:

7 Кузнецов А.В. Российские транснациональные корпорации в сфере услуг // Мировая экономика и международные отношения. —