Жилищные ссудосбережения - еще сложнее, чем может показаться

Автор: Лопатин В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 1 (28), 2004 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151065

IDR: 170151065

Текст статьи Жилищные ссудосбережения - еще сложнее, чем может показаться

По данным социологических опросов, около 40 процентов москвичей не удовлетворены своими жилищными условиями и вынашивают планы их улучшения. Однако многим ли из этих планов суждено быть реализованными? Те же социологические опросы свидетельствуют о том, что лишь 7 процентов населения располагает средствами, достаточными для приобретения нового жилья. На что могут рассчитывать остальные?

На ипотеку?

Одна за другой в столице появляются различные программы ипотечного кредитования. Однако в ближайшее время они вряд ли смогут заметным образом повлиять на ситуацию. Во многом отличаясь друг от друга, эти программы, к сожалению, схожи в одном: пока все они рассчитаны на весьма состоятельный слой населения. Наверное, поэтому в Москве доля жилья, возводимого с использованием ипотечных кредитов, никак не может превысить даже двухпроцентный рубеж.

На собственные силы?

Можно попробовать накопить необходимую сумму. Но и здесь поджидают проблемы. В 2001 году средняя стоимость жилья в Москве выросла на 31 процент в валютном исчислении. В 2002 – еще на 19 процентов. Рост продолжается и в текущем году. А это значит, что уже имеющиеся жилищные накопления семьи «усыхают» со скоростью 1,5 и более процентов в месяц. Имея сбережения, скажем, в 40 тысяч долларов, только на компенсацию ценовых потерь надо ежеме- сячно добавлять 600 долларов. Многие ли семьи могут себе это позволить?

На последние резервы?

Существенной помощью семье может служить продажа имеющегося у нее жилья. Но сделать это хотелось бы без лишних хлопот и потерь, то есть сначала заселиться в новую квартиру, и только потом расстаться со старой. А как это сделать при дефиците средств?

Конструктивным ответом на все эти вопросы должно было послужить появление в Москве и других регионах различных систем ссудо-накопительного типа. Участники этих систем получили возможность накапливать средства на жилье в произвольном режиме, вселяясь в него уже на середине платежной дистанции. При этом:

-

• стоимость предоставляемых этими организациями ссуд в несколько раз ниже, чем проценты по любому ипотечному кредиту;

-

• зачетное жилье принимается в режиме обмена ключей на ключи;

-

• ссуду можно получить не только под готовое, но и под строящееся жилье, сэкономив на этом изрядную сумму.

Понятно, что организации такого рода весьма эффективны для частного жилищного инвестора. Предоставляя свои накопления во временное пользование другим жилищным инвесторам в режиме взаимокре-дитования, этот инвестор в результате получает возможность как минимум вдвое приблизить срок вселения в квартиру или дом (эффект совместного перекрестного инвестирования).

Однако эффективно это и для государства: налоги, занятость, легализация экономики, «русификация», «связывание» денег и т. д.

Государство, которому удается убедить массового жилищного инвестора в преимуществах совместных накоплений, имеет реальные шансы на экономическое оздоровление.

Не случайно в Германии система строй-сбережений имела два «рывка» в своем развитии: в двадцатых и пятидесятых годах прошлого столетия. Именно система стройсбережений в наиболее тяжелые для этой страны годы обеспечивала строительство и восстановление до 80 процентов жилья. Благодаря ей в немецкую экономику было инвестировано более 1 триллиона марок «длинных денег» населения, возможно, сыгравших решающую роль в экономическом преуспевании страны.

В Словакии в первый же год существования такой же системы (1993 год) ее участниками стало более 400 тысяч семей.

Постепенно эта идея завоевывает (точнее, восстанавливает) свои позиции и в России. Все большее количество специалистов понимает, что именно долгосрочные целевые накопления граждан, осуществляемые на условиях, которые принципиально не зависят от конъюнктурного состояния фондового рынка и действующих на нем процентов, являются наиболее реальной и привлекательной ресурсной базой зарождающегося жилищного кредитования в современной России.

Однако дальше простого понимания бесспорных преимуществ этого института дело пока не пошло. Сколько-нибудь успешных и масштабных примеров привлечения «абстрактных» жилищных накоплений (то есть накоплений, осуществляемых задолго до начала строительства или покупки приобретаемой инвестором квартиры и, следовательно, не привязанных к конкретному жилому помещению) в Российской Федерации не зафиксировано. 40 человек, накапливающих на жилье в ульяновском кооперативе – это, к сожалению, слишком мало для статистики.

В абсолютном большинстве случаев в системах, провозгласивших себя стройсберкас-сами, жилищными ссудосберегательными кооперативами, строительно-кредитными союзами и т. п., длительность фазы накоплений не превышает нескольких месяцев. Предо- ставляя же (или суля) более или менее длительные кредиты (ссуды, рассрочки), системы такого рода оказываются заведомо несбалансированными, неустойчивыми.

Существует множество причин, из-за которых столь сложный организационно-финансовый механизм, как строительные, жилищные ссудосбережения, пока не получил нормального распространения в современной России. Назовем лишь главные из них.

-

• Высокий уровень инфляции.

Немецкие специалисты полагают, что контрактная система стройсбережений, реализуемая через специализированные банки (стройсберкассы), имеет шансы на успех лишь в странах, в которых годовая инфляция не превышает 10–12 процентов. Правда, в самой Германии эта система родилась в 1922 году, когда зарплату работникам приходилось выплачивать дважды в день.

-

• Отсутствие полноценного правового обеспечения.

Имея закон об ипотеке, построенный по американскому образцу и слабо привязанный к российской действительности, Российская Федерация не располагает целым рядом законодательных актов как общего гражданско-правового характера, так и конкретного жилищно-инвестиционного и ссудосберегательного (перечень необходимых документов занимает не одну страницу).

-

• Чрезвычайная сложность ссудосберегательного финансового механизма.

Сложность заключается не только в исполнении (математика, балансировка финансовых потоков и т. д.), но и в восприятии населением и властьпредержащими. Взаи-мокредитование многие отождествляют с «пирамидами».

-

• Сильно подорванное доверие населения к финансовым посредникам любого профиля и к долгосрочным инвестициям в особенности.

Комментария не требуется.

-

• Низкий уровень семейного дохода на фоне высоких цен на жилье.

Абсолютное большинство населения страны не в состоянии приобрести приличное жилое помещение даже при условии двадцатилетней рассрочки.

-

• Отсутствие внятной и сколько-нибудь ощутимой поддержки государства.

Это, пожалуй, самая главная проблема.

Зачем государству стройсбережения?

Означает ли столь длинный перечень проблем, что государство, фактически откладывая идею стройсбережений до лучших времен, поступает разумно? Для того чтобы ответить на этот вопрос со всей определенностью, наряду с проблемами надо привести и перечень государственных потерь от выжидательной позиции.

Легализация «матрацных» жилищных накоплений населения, включение этих накоплений в реальный хозяйственный оборот – о преимуществах такого развития событий для любого государства, стремящегося стать цивилизованным, сказано немало. Существуют, однако, и менее заметные, но от этого ничуть не менее значимые перспективы рационального использования «длинных» целевых строительных накоплений населения, отказ от которых на пользу государству не идет.

Особенно эти перспективы проявляются на начальной стадии реализации системы стройсбережений, когда все ее инвесторы находятся в стадии предварительного накопления с более или менее отдаленными обязательствами по их кредитованию (вселению). В это время в системе образуется своеобразный «навес» сугубо накопительных денег который, во избежание инфляционных потерь должен быть как-то использован, причем желательно со смыслом и эффектом.

Самый простой способ использования этих временно свободных накоплений в рамках их целевого, жилищно-строительного назначения заключается в строительстве коммерческого жилья, последующей продаже построенного, возвращении вырученных от этого средств в общую накопительную кассу (с индексацией а, возможно, и с прибылью) и т. д. до наступления прямых обязательств перед основными инвесторами системы – вкладчиками.

Фактически это означает использование долгосрочных стройнакоплений для креди- тования начальных стадий коммерческого жилищного строительства. Задача вполне актуальная в свете того, что банковское кредитование этого направления в России крайне затруднительно из-за наличия юридических проблем.

Однако относительная простота такого способа использования «длинных» денег оборачивается определенными ограничениями в объемах. Вследствие низкого платежеспособного спроса на готовое жилье (в особенности в регионах) рынок коммерческого жилья может быть быстро переполнен с соответствующим падением ликвидности такого рода инвестиций ниже допустимого порога.

В этом случае построенное на «длинные» деньги жилье может быть просто зарезервировано до наступления обязательств перед теми, на чьи деньги оно построено. Одним из возможных способов такого резервирования является предоставление его во временную аренду, в том числе на условиях социального найма, под гарантии местных органов власти. Вариант вполне реальный, поскольку в нем изначально не ставится задача полной компенсации единовременных строительных затрат за счет арендных платежей. Эти платежи могут иметь сугубо амортизационный характер и размеры: на восстановление товарного вида жилья после окончания периода его аренды и на предоставление некоторой ценовой скидки конечным покупателям (вкладчикам) в связи с тем, что жилье до этого кем-то использовалось.

Также возможно предоставление временно свободного жилья в аренду непосредственно тем участникам системы, которые претендуют на него в будущем, то есть основным инвесторам системы. Фактически это означает досрочное предоставление жилищного кредита инвестору, еще не выполнившему условий накопительного этапа (например, после накопления им 10 процентов от требуемой суммы). В классических системах стройсбережений этот вид кредитования широко применяется и называется переходящей ссудой, выдаваемой под несколько повышенный процент по сравне- нию с обычными кредитами. Расчеты вкладчика по этой ссуде одновременно рассматриваются стройсберкассой как его накопительные платежи. И после достижения 50-процентной суммы первоначального договора остальные платежи этого инвестора осуществляются по обычной процентной ставке стройсберкассы.

Расчеты показывают, что в первые четыре года реализации системы стройсбере-жений на каждые сто «стандартных» инвесторов, ориентированных на накопление 50 процентов, можно без ущерба для стабильности системы заключать договоры с двадцатью «десятипроцентниками» с предоставлением им, по сути, стандартного ипотечного кредита. Если же первоначальный взнос, необходимый для получения такого кредита (и, соответственно, уровень дисконтирования), довести до международных стандартов, то есть до 25 процентов, количество выданных таким образом переходящих ссуд на каждую сотню стандартных инвесторов может быть существенно увеличено.

Также высока эффективность использования первых, чисто накопительных денег системы не непосредственно для строительства жилья, а в режиме опережающих инженерных (инфраструктурных) платежей местным органам власти. Разумеется, с последующим получением площадок, уже подготовленных под строительство жилья участникам системы.

В этом случае временно свободные средства системы используются для своеобразного кредитования местных бюджетов и позволяют местным органам власти планомерно, загодя решать проблемы инженерной подготовки площадок под будущее строительство.

Не менее интересным вариантом является использование «длинных» денег для строительства жилья, предназначенного под отселение жильцов из аварийного или ветхого жилья. В этом случае часть высвобождающихся площадок (как правило, в далеко не периферийных районах города) может быть предоставлена для строительства жилья основным инвесторам системы. А другая часть – для нового отселе- ния. Таким образом, за счет созданного на «длинных деньгах» буферного жилищного фонда процесс отселения и реконструкции приобретает циклично-поступательный характер. Коммерческие же инвесторы-застройщики, получая от местных властей уже отселенные кварталы, имеют возможность, заплатив за них несколько больше, тем не менее значительно сократить инвестиционный цикл по реконструкции этих кварталов.

Не требует особых доказательств, что все перечисленные варианты использования «длинных» денег с отсроченными обязательствами перед инвесторами могут представлять немалый интерес для органов власти, в особенности региональных и муниципальных. Открываются реальные пути решения многих городских проблем. Поэтому упомянутое отсутствие заинтересованной поддержки системам стройсбережений со стороны местных, да и федеральных, властей следует рассматривать лишь как недоразумение, подлежащее скорейшему исправлению.

И наоборот, наличие активной поддержки позволило бы в кратчайшие сроки преодолеть перечисленные в предыдущем разделе препятствия на пути создания ссудосберегательных технологий в России. Создания пусть не в классическом их варианте (это пока действительно невозможно), но во вполне дееспособном и эффективном.

Государственные гарантии – правильно ли ставится вопрос?

В чем же должна заключаться государственная помощь адаптированным системам жилищных ссудосбережений? Во многом. Закономерность здесь вполне очевидна: чем сложнее инвестиционно-строительная система, тем больше она нуждается в государственной поддержке .

Сложность ссудосбережений соответствует высшей категории. Следовательно, и помощь в их становлении и реализации должна быть многогранной и существенной.

Прежде всего это, конечно, моральная поддержка системы со стороны органов власти. Преодоление психологического ба- рьера недоверия к долгосрочным инвестициям, сформировавшегося у населения в период зарождения рыночных отношений, требует согласованных усилий и позиций, в том числе и прежде всего со стороны государственных органов. Системы, не предоставляющие участникам серьезных гарантий, а вместо этого предлагающие гражданам разделение рисков, не могут пользоваться высокой популярностью даже при очень заманчивых кредитных предложениях и агрессивной рекламе.

Из этого вовсе не следует, что система стройсбережений должна быть государственной по своей сути и реализовываться на базе государственных учреждений. Это, конечно, не исключено, но вовсе не обязательно. Особенно с учетом сильно ослабевшего доверия и к этим учреждениям. Оптимальным является сочетание государственного контроля и гарантий с частной инициативой исполнителей системы.

При этом, правда, следует учитывать, что вопрос о государственных гарантиях в отношении долгосрочных жилищных накоплений – весьма деликатный вопрос. Мировая практика построения такого рода систем основывается на том, что гарантии они обеспечивают себе сами, создавая отраслевые резервные фонды. Однако в период становления рыночной экономики и развития самих накопительных систем создать систему гарантийных фондов по западноевропейскому образцу вряд ли возможно. Без определенных государственных гарантий на старте серьезный успех не придет.

И все-таки даже с учетом последнего обстоятельства проблема государственных гарантий не должна рассматриваться в лоб. Государству не следует подменять исполнителей той или иной системы, гарантируя ее участникам предоставление квартир или возврат вложенных средств при любых обстоятельствах. Такая постановка вопроса лишь развращает исполнителей, мало что добавляя в части доверия граждан.

В действительности наилучшей гарантией в отношении жилищных накоплений является механизм их целевого использова- ния исключительно на строительство или приобретение жилья. Именно построенное или приобретенное жилье, а также незавершенные строительные объекты, находящиеся на балансе организации-исполнителя, способны обеспечивать стабильность и ликвидность системы при любых обстоятельствах.

В качестве примечания необходимо отметить, что ограничение свободы исполнителей системы строго целевым использованием аккумулируемых средств не должно снижать требований в части эффективности их использования. Использование жилищных накоплений внутри рынка жилья при творческом подходе оставляет исполнителям достаточное количество степеней свободы для финансового маневра.

Роль государства при обеспечении такого рода гарантий состоит в следующем:

-

• подбор и назначение исполнительных органов системы;

-

• разработка и утверждение нормативной базы системы, в том числе утверждение накопительно-кредитных режимов, предотвращающих превращение системы в финансовую «пирамиду»;

-

• введение внешнего кризисного управления недвижимостью, созданной на деньги вкладчиков, в случае несостоятельности исполнителей системы (местным органам власти это несложно, поскольку объекты находятся на их территории);

-

• подстраховка исполнителей системы на случай единичных неплатежей заемщиков по ссудам или кредитам (статистически рассчитываемая и относительно небольшая величина);

-

• надзор за целевым и эффективным использованием аккумулируемых средств, текущим финансовым состоянием системы;

-

• оказание временной финансовой помощи исполнителям для расчетов с участниками в случае принятия решения о ликвидации системы.

Последние два пункта нуждаются в пояснениях.

В нормативных документах ссудосберегательной системы должны быть четко прописаны критерии оценки ее текущего финансового состояния, обеспечивающие полную «прозрачность» финансовых и имущественных потоков и позволяющие контролирующим органам требовать подтверждения не только целевого, но и эффективного использования привлеченных средств, а также сбалансированности накопительно-кредитных режимов системы.

Традиционного анализа бухгалтерского баланса здесь явно недостаточно.

Первый из таких специфических критериев должен оценивать, насколько эффективно исполнитель системы использовал вверенные ему средства участников. Хватит ли этих средств, материализованных в какие-либо активы, а также оставшихся доплат участников системы по заключенным договорам для вселения всех участников, если новых не принимать и сторонних источников финансирования не использовать? Положительное значение таким образом рассчитанного баланса системы (составленного с учетом инфляции) можно рассматривать как необходимый признак ее «сходимости», «непирами-дальности».

Необходимый, но недостаточный. С помощью второго критерия устойчивости системы оценивается сбалансированность применяемых в системе накопительных и кредитных режимов во времени. Если средств в системе в принципе достаточно, но поступают они несвоевременно, то есть не тогда, когда необходимо выполнять наступившие обязательства по кредитованию участников, система не может быть признана устойчивой.

Наконец, третий критерий. Необходимо оценивать ликвидность системы и на тот случай, если будет принято решение о ее экстренной остановке. В этом случае активы (заделы) системы оцениваются не с точки зрения их дальнейшего целевого использования (как в первом критерии), а с точки зрения возможности их оперативной рыночной продажи с целью выплаты денежной компенсации тем участникам системы, которые останутся невселенными.

При этом следует учитывать, что стопроцентная ликвидность такого рода может быть лишь у системы, реализация которой прервана в начальной стадии, когда еще не было предоставлено ни одного жилищного кредита или ссуды. В случае же экстренной остановки системы уже после выдачи первых кредитов ее исполнители непременно испытают трудности, аналогичные трудностям любого банка или иного кредитного учреждения при превращении его долгосрочных пассивов в депозиты до востребования. Без посторонней финансовой помощи организаций, заинтересованных в стабильности банковской системы, проблема не решается. Срок, на который должна быть предоставлена эта помощь, определен длительностью выданных кредитов.

Третий из названных нами критериев как раз и устанавливает текущую величину дефицита высоколиквидных активов (и, соответственно, величину возможной финансовой помощи), дабы она не превышала критических параметров, изначально определенных условиями системы и ее организаторами.

Разумеется, тщательный контроль соблюдения первых двух показателей финансового состояния системы позволяет минимизировать вероятность наступления ситуации, при которой ее необходимо будет останавливать.

Бюджетное стимулирование долгосрочных жилищных накоплений – мировая практика

Итак, первый уровень государственной поддержки ссудосберегательных систем с определенной долей условности можно назвать контрольно-подстраховочным. Не требуя больших бюджетных затрат (по крайней мере при нормальном развитии событий), такого рода поддержка окажет тем не менее весьма положительное влияние на становление жилищных ссудосбережений как важнейшего социально-экономического института. В принципе государственной поддержки в таком объеме вполне достаточно, чтобы система ссудосбережений (на федеральном или региональном уровне) заработала.

Но этой поддержки совершенно недостаточно для того, чтобы система стала поистине массовой.

Имеющаяся практика реализации системы стройсбережений говорит о том, что сами по себе кредиты в этой системе – недостаточный стимул для массовых долгосрочных накоплений. Даже при условии предоставления серьезных гарантий по этим накоплениям.

Привлекательность и, следовательно, массовость долгосрочных жилищных накоплений во всех странах, их применяющих, напрямую зависит от эффективности государственного стимулирования этих накоплений. То есть от размеров и способа начисления так называемых государственных премий на стройнакопления.

При этом наблюдается простая зависимость: чем больше та или иная страна заинтересована в развитии системы стройсбе-режений, тем выше уровень премирования. А заинтересованность эта, в свою очередь, напрямую зависит от уровня экономического развития страны: чем ниже этот уровень (до определенных, конечно, пределов), тем выше заинтересованность в ссудосберегательных технологиях.

В послевоенной разрушенной Германии (1952 год) премии по стройсбережениям составляли 45 процентов от суммы собственных накоплений граждан (то есть примерно 16 процентов от общей контрактной суммы, необходимой вкладчику для улучшения жилищных условий, и почти полторы среднемесячные заработные платы). Сейчас же премии в Германии составляют лишь 10 процентов от сильно ограниченной суммы и только 4 процента средней зарплаты по стране.

Соответственно, в послевоенной Германии через систему стройсбережений обеспечивалось до 80 процентов финансирования жилищного строительства, а сейчас – лишь около 15 процентов. Преобладающее место там занимает развившееся за это время ипотечное кредитование.

В современной же Венгрии премии составляют 30 процентов (в начале было 35), в Словакии и Чехии – 25 (а начинали с 30). Благодаря этому в Словакии, насчитывающей пять миллионов населения, – более миллиона вкладчиков в системе стройсбе-режений, в Чехии, население которой со- ставляет 10 миллионов человек, более 2,5 миллиона человек накапливают средства в стройсберкассах.

Премирование во всех этих странах имеет исключительно бюджетный характер. И это не случайно, поскольку именно государственный бюджет более всего «заинтересован» в развитии системы долгосрочных накоплений. В Словакии, например, каждая крона, выделяемая из бюджета на премирование стройсбережений, приносит в бюджет 2,1 кроны дополнительных налоговых поступлений вследствие действия финансового мультипликатора (а по некоторым расчетам – даже 4 кроны).

Премии в России: особый смысл

Примеряя на себя европейский опыт, необходимо учитывать, что премии в европейский странах выполняют три основные функции:

-

• стимулирующую (премии выводят стройсбережения в разряд наиболее выгодных депозитных институтов в стране);

-

• компенсирующую (с помощью премий компенсируются инфляционные потери по вкладам, которые не всегда удается восполнить невысоким банковским процентом, начисляемым на накопления в стройсбер-кассах);

-

• «агитирующую» (начисляя гражданам премии, государство подчеркивает свое заинтересованное присутствие в институте стройсбережений и оказывает поддержку этому институту).

В Российской Федерации дело этим не ограничивается. Здесь у виртуального премирования появляется еще одна важная функция, которую можно назвать субсидирующей.

Дело в том, что система строительных сбережений становится по-настоящему массовой лишь в тех странах, в которых среднемесячный доход семей сравнивается со средней стоимостью строительства или приобретения квадратного метра жилья. В этих странах семья без всяких премий может позволить себе приобретение квартиры в рассрочку. То есть там премия сколько-нибудь решающей финансовой роли в бюджете семьи не играет.

В России же уровень доходов значительно ниже уровня цен на жилье. Поэтому среднестатистическая семья, реально нуждающаяся в улучшении жилищных условий, ощутимо нуждается и в дополнительной финансовой помощи даже при условии, что приобретает она скромную квартиру и с рассрочкой на 15 лет. И в помощи не символической, как на Западе, а значительно более существенной.

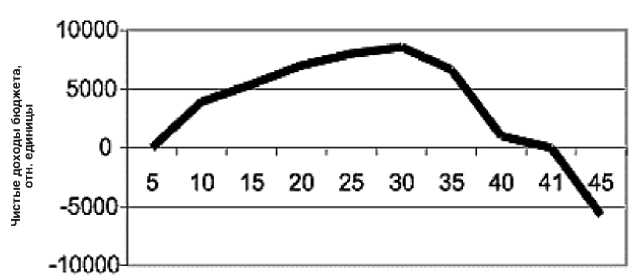

По расчетам, сделанным с учетом реального финансового мультипликатора в Беларуси (в России он примерно такой же), оптимальными, с точки зрения бюджетной отдачи, являются премии в диапазоне от 25 до 30 процентов стоимости приобретаемого жилья (точка перегиба на графике). Далее бюджетная прибыльность премий, о которой говорилось в предыдущем разделе, стремительно падает, и на уровне 40 процентов она сводится к нулю. То есть премии такого размера в лучшем случае лишь окупают сами себя.

При этом еще раз следует обратить внимание, что в этом случае премии, в отличие от европейских стран, сопоставляются не с суммой накоплений, а со всей стоимостью приобретаемой квартиры.

Несомненно субсидия величиной в четверть стоимости квартиры с учетом предоставленной рассрочки по собственным платежам явится весьма серьезным подспорьем вкладчику. Для большого количества семей этого было бы достаточно для принятия решения о начале накоплений. (Теоретические расчеты по Беларуси (1998 год) показали, что потенциальная потребительская панель такой системы насчитывала до полумиллиона семей, то есть 1/6 часть населения республики.)

В Москве средняя стоимость строительства 1 квадратного метра жилья типовых потребительских качеств – около $750. Соответственно, типовая двухкомнатная квартира общей площадью 57,5 квадратных метра будет стоить чуть более 43 тысяч долларов. Снимем 25 процентов на премию – остается около 32 тысяч долларов собственных платежей покупателя. Дадим ему рассрочку на 15 лет. Получается 180 долларов в месяц. Это составляет около четверти ежемесячного дохода семьи из трех человек с двумя работающими (а именно такая семья является типичным покупателем двухкомнатных квартир) и, в общем, соответствует международным стандартам кредитования.

Разумеется, в Москве есть квартиры значительно дороже, чем типовая «двушка» в районах массовой застройки. Но на эти квартиры имеются свои покупатели, которым стройсбережения не очень интересны (разве что построить квартиру для подрастающей дочери без отвлечения основного капитала фирмы). При построении системы стройсбережений речь и идет о массовой застройке, предназначенной для широких масс населения, благосостояние которых соответствует уровню развития страны. В этом смысле по стандартам потребления Россия нынешняя недалеко ушла от России начала 1980-х, и еще неизвестно, в какую сторону.

Поэтому, если в новых экономических условиях новыми способами удастся выйти хотя бы на прежние стандарты жилищного строительства, можно будет говорить о большой победе. В самом деле, если, на-

Зависимость дохода бюджета от размера государственной премии

Государственная премия, % от стоимости жилья

пример, рабочий московского стройтреста, получающий в среднем чуть более трехсот долларов в месяц, будет расплачиваться за приобретаемую в рассрочку отдельную благоустроенную квартиру просто через бухгалтерию треста из своего текущего заработка, учитывая, что жена также получает зарплату и на жизнь им кое-что остается, то прежние стандарты можно считать восстановленными.

Правда, с учетом столичной дороговизны «кое-что», остающееся такой семье на жизнь, соответствует весьма невысоким жизненным стандартам. Но отдельная от тещи квартира является не роскошью, а крайне необходимым элементом потребительской корзины, ради которого большинство семей соглашается на существенное ущемление других элементов.

Вселится в эту отдельную квартиру наша условная семья тоже не сразу, а лет через шесть. Но и подобный режим приобретения квартиры не является принципиально новым для граждан бывшего Советского Союза. Весьма популярная в 70–80-х годах прошлого века система жилищно-строительных кооперативов предполагала весьма схожий режим: 5–7 лет ожидания двухкомнатной квартиры, в течение которых семья накапливала первый взнос в кооператив, с последующим вселением и расчетом по полученному кредиту.

При оценке социальных перспектив системы стройсбережений в Москве следует учитывать еще и то обстоятельство, что значительная часть населения города нуждается не в приобретении первого жилья, а в улучшении уже имеющихся жилищных условий. Это означает, что, продав имеющееся у нее жилье самостоятельно или передав его в распоряжение исполнителя системы, семья значительно снизит ежемесячную платежную нагрузку. Соответственно, расширяется круг потенциальных участников системы.

Не следует забывать и о такой возможности, как помощь предприятия – своего рода корпоративное премирование. В сочетании с государственным премированием, оно позволит семье приобрести более комфортабельную квартиру или приблизить срок вселения в типовую.

А тем временем…

Было бы наивным предполагать, что убедительные теоретические трактаты, серьезные бизнес-планы и т. д. способны убедить российского чиновника в необходимости поддерживать строительные ссудонакопле-ния. Убедить его может только практика, причем успешная и статистически значимая.

Понимая это, группа энтузиастов во главе с депутатом Государственной Думы Российской Федерации Владимиром Журавлевым осенью 2002 года создала Общественно-парламентский центр поддержки гражданских инициатив «Доступное жилье». Важнейшей задачей этой общественной организации декларируется разработка и продвижение высоконадежных систем жилищных накоплений. В качестве базовой программы, на которой должны пройти апробацию основные подходы и решения, центр рассматривает долгосрочную партнерскую программу «Доступное жилье для москвичей». Разрабатывалась она совместными усилиями специалистов Общественно-парламентского центра и корпорации «БЕСТ-Недвижимость» – одного из лидеров на российском рынке жилья. Впоследствии к ее реализации примкнул ряд московских банков и страховых компаний.

Центральным организационным звеном программы стал недавно созданный жилищно-строительный кооператив «Доступное жилье».

Программа «Доступное жилье для москвичей» – вполне осознанная попытка перейти на новый уровень осмысления и реализации судонакопительных систем. Уровень, который через некоторое время действительно сможет убедить государственную власть в перспективности и, главное, безопасности этого направления.

В этой программе многое осуществляется впервые.

-

• Впервые жилищный кооператив действует в рамках заранее очерченной программы.

-

• Впервые эту программу разрабатывал не сам кооператив, а наиболее опытные специалисты различного профиля, привлеченные Общественно-парламентским центром.

-

• Впервые подготовка нормативных документов кооператива продолжалась более года, а сами эти документы, будучи напечатаны в типографии, составили книжку весьма солидного объема.

-

• Впервые руководящий орган кооператива (правление) целиком сформирован из депутатов Государственной Думы.

-

• Впервые к реализации программы жилищных накоплений активно и, главное, ответственно подключились весьма авторитетные корпоративные партнеры.

-

• Впервые усилиями этих партнеров базовый кооператив имеет кредитную под-

- держку в любой момент времени, в том числе и в случае его вынужденного закрытия.

-

• Впервые участвующие в программе страховые компании взяли на себя обязательства по комплексному страхованию активов кооператива, а также по гарантированному возврату паенакоплений застрахованным членам кооператива при любом повороте событий.

Разработчики программы «Доступное жилье для москвичей» далеки от иллюзий. Впереди огромная работа. Но разве не идущий осиливает-таки дорогу?

Подготовка высокопрофессиональных специалистов младшего, среднего и высшего звена:

лицензия № 24-0638 Государственная аккредитация №0614 от 17.12.2001

лицензия Серия А № 000103 от 18.11.2002

-

• бухучет, анализ и аудит (+ 1С Бухгалтерия);

-

• иностранные языки (европейские и восточные);

-

• специалист в области недвижимости (риелтор);

-

• туристический и гостиничный менеджмент;

-

• управление предприятием;

-

• оценка предприятия (бизнеса);

-

• и многое другое.

Документы государственного образца (сертификат, свидетельство, диплом в зависимости от продолжительности обучения)

МЕЖДУНАРОДНАЯ АКАДЕМИЯ ОЦЕНКИ И КОНСАЛТИНГА

МЫ ЖДЕМ: 117218, Москва, М. «Профсоюзная», Нахимовский пр-т, д. 32, ИДВ РАН, 6 этаж, офис 625 Позвоните нам: (095) 129-00-01, 129-00-77, 124-01-02 E-mail: Наш сайт: