Животные на выращивании и откорме как объект бухгалтерского учета: понятие и классификация

Автор: Осипова А.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 9 (76), 2020 года.

Бесплатный доступ

В данной статье рассматриваются дефиниции биологических активов, примеры биологических активов, основные классификационные признаки биологических активов.

Животные на выращивании и откорме, биологические активы, молодняк, учет

Короткий адрес: https://sciup.org/140252997

IDR: 140252997 | УДК: 631

Animals in cultivation and fattening as an object of accounting: concept and classification

This article discusses the definitions of biological assets, examples of biological assets, and the main classification features of biological assets.

Текст научной статьи Животные на выращивании и откорме как объект бухгалтерского учета: понятие и классификация

Процесс выращивания и откорма животных имеет большое значение для сельскохозяйственной организации, так как он обеспечивает экономическую выгоду. Она предполагает использование особого вида актива, который подвержен изменениям в ходе биологических процессов. Поэтому в соответствии с МСФО животные при выращивании и откорме классифицируются как группа биологических активов. Деятельность сельскохозяйственных организаций, связанная с процессом выращивания и откорма животных, в связи с этим определяется как управление биотрансформацией (состоящей из процессов роста, вырождения, воспроизводства себе подобных и т. д.).

Животные на выращивании и откорме имеют ряд специфических особенностей: они обладают способностью к биологическим изменениям; молодняк животных в процессе роста увеличивает их ценность; часть животных после продажи генерирует экономические выгоды и денежные потоки; когда они достигают определенного возраста и соответствующих качеств, их переводят в другую группу – основное стадо. В этом случае они функционируют вне нормального рабочего цикла [2].

В таблице 1 представлены основные дефиниции биологического актива, трактуемые разными авторам.

Таблица 1 – Дефиниции биологического актива

|

Источник |

Трактовка |

|

Береза А.О. [1] |

К биологическим активам относят «...животных (взрослый продуктивный и племенной скот, животных на выращивании и откорме, птицу, кроликов, зверей, пчел и т.п.) или растения (однолетние и многолетние культуры, многолетние насаждения, деревья в лесохозяйстве и т.д.), которые в процессе биологических преобразований (биологического роста) могут давать сельскохозяйственную продукцию (прирост живой массы, молоко, шерсть, навоз, яйца, плоды, ягоды и т.п.) и (или) дополнительные биологические активы (телят, поросят, ягнят, саженцы, черенки и т.д.), а также каким-либо иным способом приносить экономическую выгоду организации» |

|

Галицин А.Ю. [3] |

Биологические активы – это растения и животные, применяемые для сельскохозяйственной деятельности, т.е. выращиваемые на продажу, замену или для увеличения их численности с целью получения сельскохозяйственной продукции в настоящем и будущем |

|

Хоружий Л.И. и Выручаева А.Е. [7] |

Биологические активы – это созданные в результате прошлых фактов хозяйственной жизни (изменений, трансформаций) растения и животные, пригодные для дальнейшей (управленческой и измеряемой со стороны организации) биотрансформации с целью получения экономических выгод |

Для целей бухгалтерского учета биологические активы подразделяются на такие группы, как: внеоборотные активы и оборотные биологические активы.

Биологические активы должны учитываться как внеоборотные активы, если они использовались более 1 года (например, деревья или животные). Биологические активы с жизненным циклом менее 1 года (например, выращивание пшеницы, подсолнечника) должны учитываться как текущие биологические активы [4].

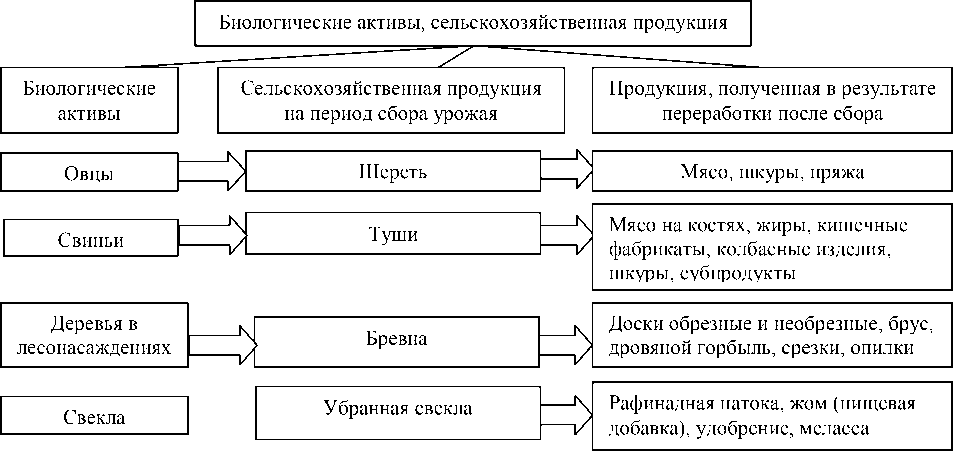

На рис. 1 представлены основные примеры биологических активов, сельскохозяйственной продукции и дальнейшего их использования.

Рисунок 1 – Примеры биологических активов [6]

Это неполный перечень всех биологических активов, но он ориентирован на продукцию, производимую в нашей стране, и направлен на облегчение идентификации и учета биологических активов.

Основные классификационные признаки биологических активов представлены на рисунках 2-5. 1

Рисунок 2 – Классификация биологических активов по принадлежности к видам экономической деятельности

1 Составлено автором на основе: [5]

Рисунок 3 – Биологические активы по срокам использования

Рисунок 4 – Биологические активы по характеру использования

Рисунок 5 – Биологические активы по достижению физических характеристик

Потребляемые – активы, исключенные из процесса биотрансформации, поскольку они получены в качестве сельскохозяйственной продукции или предназначены для последующей реализации.

Плодоносящие (продуктивные) активы, которые объединяют неиспользованные активы, находящиеся в процессе биотрансформации.

Зрелые биологические активы – активы, уровень биотрансформации которых позволит им производить разовую или регулярную сельскохозяйственную продукцию.

Биологические активы, не достигшие этого состояния, считаются незрелыми.

Список литературы Животные на выращивании и откорме как объект бухгалтерского учета: понятие и классификация

- Береза, А.О. Учет биологических активов по МСФО / А.О. Береза // Бухгалтерский учет, 2015. - № 9. - С. 122-125

- Воронина, Н.А. Животные на выращивании и откорме: учет и оценка [Электронный ресурс] / Н.А. Воронина, О.Е. Кривоногова. - Режим доступа: http://www.scienceforum.ru/2015/search

- Галицин, А.Ю. Учет биологических активов / А.Ю. Галицин. - Балаково: Балаковский институт экономики и бизнеса (филиал) СГСЭУ, 2012. - С. 8-9

- Кружкова, И.И. Биологические активы - объект российского учета [Электронный ресурс] / И.И. Кружкова // Международный бухгалтерский учет, 2011. - № 34. - Режим доступа: справ.-правовая система "КонсультантПлюс"

- Поленова, С.Н. Классификация и оценка биологических активов в бухгалтерском учете и отчетности [Электронный ресурс] / С.Н. Поленова, К.В. Григорьева // Аудитор, 2014. - № 9. - Режим доступа: справ.-правовая система "КонсультантПлюс"

- Проняева, Л.И. Биологические активы: экономическая интерпретация, оценка, проблемы отражения в отчетности [Электронный ресурс] / Л.И. Проняева, И.И. Кружкова// Международный бухгалтерский учет, 2013. - № 8. - Режим доступа: справ.-правовая система "КонсультантПлюс"

- Хоружий, Л.И. Бухгалтерский учет биологических активов и сельскохозяйственной продукции в условиях перехода на международные стандарты финансовой отчетности: монография. / Л.И. Хоружий, А.Е. Выручаева. - Москва, 2012. - С. 43