Значение анализа финансовых результатов в системе стратегического планирования

Автор: Ракова А.И.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 1 (22), 2019 года.

Бесплатный доступ

В статье обосновывается важность и значение анализа финансовых результатов для целей эффективного управления финансовыми ресурсами и обоснования стратегии развития предприятия. В работе уточняется определение понятия финансовый результат, приводится общая схема формирования финансовых результатов в соответствии с принятыми в отечественной практике подходами, а также выделяются основные факторы внешней и внутренней среды, влияющие на формирование прибыли (убытка). Важным моментом выступает уточнение места анализа финансовых результатов в системе стратегического финансового планирования.

Финансовые результаты, прибыль, убыток, анализ финансово-хозяйственной деятельности, стратегическое планирование финансовых результатов

Короткий адрес: https://sciup.org/140263859

IDR: 140263859

The value of the analysis of the financial results in the strategic planning system

The article substantiates the importance and importance of the analysis of financial results for the purposes of effective management of financial resources and substantiation of the enterprise development strategy. The paper clarifies the definition of the concept of financial result, provides a General scheme of formation of financial results in accordance with the approaches adopted in domestic practice, and highlights the main factors of the external and internal environment that affect the formation of profit (loss). An important point is the clarification of the place of analysis of financial results in the system of strategic financial planning.

Текст научной статьи Значение анализа финансовых результатов в системе стратегического планирования

Пожалуй, ни одному из показателей в учебной и научной литературе не уделяется столько внимания как финансовым результатам. Это связано с тем фактом, что получение прибыли как конечного финансового результата выступает целью деятельности любого коммерческого предприятия. Только положительный финансовый результат, а именно прибыль, обеспечивает возможность поступательного развития компании. Конечно, одной прибыли для обеспечения финансовой устойчивости и стабильности недостаточно. Однако если финансово устойчивое и платежеспособное предприятие на протяжении определенного временного промежутка будет получать убытки, то рано или поздно это приведет к его банкротству. Данный факт связан тем, что каким бы запасом финансовой прочности не обладало предприятие, только постоянная «подпитка» за счет собственных источников финансирования способна обеспечить стабильное развитие и устойчивое существование в будущем.

Актуальность исследования вопросов анализа финансовых результатов связана еще и с тем фактом, что в последние годы макроэкономическая ситуация изменилась в худшую сторону. Внешние условия осуществления финансовой и производственной деятельности усложнились, а, следовательно, вопросы обеспечения финансовой устойчивости и прибыльности приобрели особое значение. Добиваться положительных финансовых результатов стало затруднительнее. В такой ситуации важно использовать все инструменты системы управления финансовыми ресурсами, включая, в том числе и проведения анализа финансовых результатов.

Определимся, что же понимается под финансовыми результатами на современном этапе развития экономических отношений.

В наиболее общем виде под финансовым результатом принято понимать результат функционирования предприятия, получаемый путем сопоставления полученных доходов и расходов. При этом финансовые результаты могут определяться по отдельным структурным подразделениям, отдельным направлениям бизнеса или продуктов, в разрезе операционной, финансовой и инвестиционной деятельности, а также в целом по коммерческому предприятию.

Существуют и другие подходы к определению понятия финансовый результат, однако их отличие по факту не существенно. В том случае если доходы предприятия превышают величину расходов – можно констатировать прибыльность компании, в противном случае речь идет об убытке.

Важным моментом при определении финансового результата выступает выбор вариантов распределение доходов и расходов в разрезе направлений деятельности, продуктов, структурных подразделений.

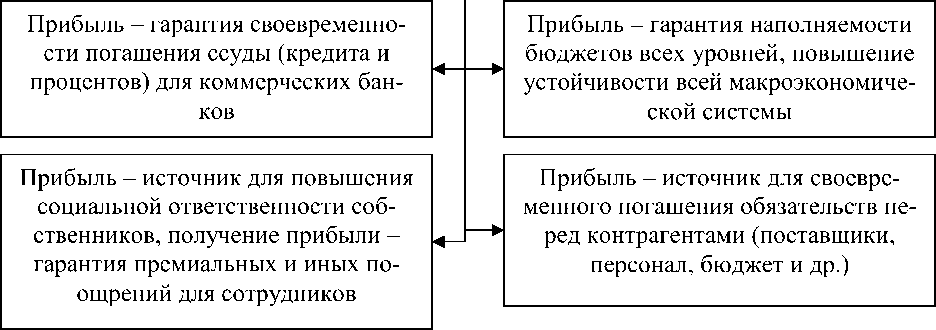

Необходимо отметить, что в получении положительного финансового результата (прибыли) заинтересованы не только собственники предприятия, но также и другие участники экономических отношений. Это связано с совокупностью обстоятельств, перечень которых наглядно представленных на рисунке 1.

Положительный финансовый результат - прибыль

Рисунок 1 - Значение положительного финансового результата для участников финансово-экономических отношений

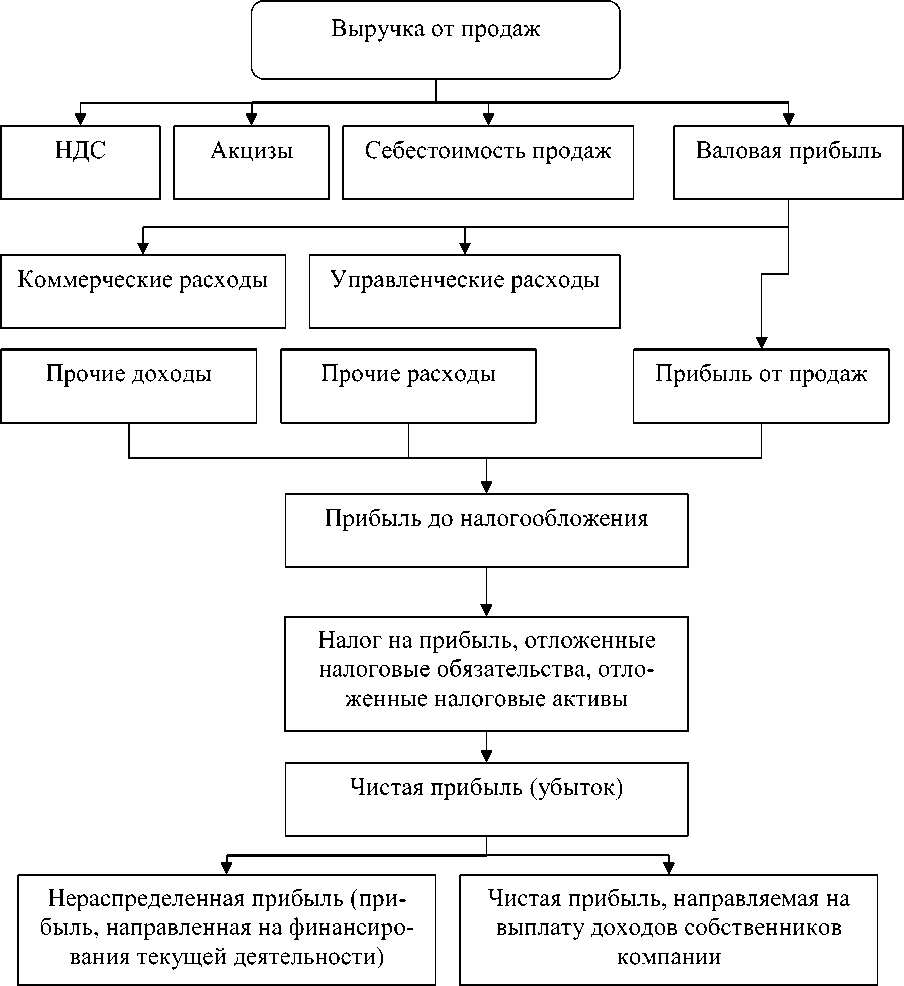

Для целей анализа финансовых результатов важно понимание как происходит формирование итогового финансового показателя - прибыли и убытка. Исходя из принятой отечественной практики, основанной на правовом регулировании вопросов формирования финансовых результатов, общая схема данного процесса будет выглядеть, как представлено на рисунке 2.

Рисунок 2 – Процесс формирования чистой прибыли (убытка) коммерческого предприятия

На формирование финансовых результатов влияние оказывают факторы внешней и внутренней среды, которые следует учитывать при формировании стратегии развития предприятия. В частности к факторам внешней среды можно отнести следующие из них:

-

- технологические факторы - применяемые в практике отечественных компаний технологии; мировой опыт применяемых технологий, а также восприимчивость отрасли к инновациям и др.;

-

- политические факторы - политика Правительства РФ по отношению к данной отрасли; наличие программ поддержки отрасли; регулирование банковской сферы в части предоставления заемных средств и др.;

-

- социально-культурные факторы - практика организации предпринимательской и управленческой деятельности; обычаи ведения деловых переговоров и др.;

-

- экономические факторы - спрос и предложение на сырье и материалы, степень развитости рынка сырья и материалов;

-

- конъюнктура рынка - спрос и предложение на рынке продукции, уровень конкуренции на рынке продукции и другие рыночные факторы;

-

- природные факторы - разработка и внедрение законов об окружающей среде; введение жестких нормативов об охране окружающей среды на региональном уровне власти.

В свою очередь факторы внутренней среды выглядят следующим образом:

-

- организация системы планирования - наличие стратегии развития предприятии, системы бюджетирования и подходы к ее организации, методы планирования; подходы к классификации затрат; наличие центров ответственности и др.;

-

- производственные факторы - наличие необходимой техники и степень ее изношенности; квалификация производственных рабочих и др.

-

- финансовая политика - организация работы с дебиторской и кредиторской задолженностью; наличие системы внутреннего финансового контроля; подходы к выбору источников финансирования и др.;

-

- организация бухгалтерского учета - выбранный метод учета затрат и калькулирования себестоимости; учетная политика предприятия; степень автоматизации учета; наличие системы управленческого учета;

-

- система управления персоналом - квалификация персонала; стиль руководства и культура управления, степень делегирования полномочий нижестоящему уровню менеджмента; наличие эффективной системы обучения, система мотивации;

-

- инновационная политика - подход к выбору технологий производства продукции; подход к выбору сырья и материалов; технологии обработки экономической информации и др.

Анализ финансовых результатов выступает составной частью общей системы управления финансовыми ресурсами. Именно данные анализа финансовых результатов, а также прогнозы развития рынка присутствия коммерческого предприятия и общей макроэкономической обстановки во многом определяют плановые показатели доходов и расходов на будущие периоды.1

Здесь прослеживается прямая зависимость – не стоит планировать высокую эффективность основной деятельности и ставить соответствующие стратегические задачи в том случае, если в отчетном периоде был получен убыток. Первоначально необходимо определиться с причинами превышения расходов над доходами, что возможно с применением соответствующего инструмента, а именно, анализа финансово-хозяйственной дея-тельности.2

Следует отметить, что методика анализа, описываемая в современной учебной литературе, достаточно стандартная и включает в себя такие основные этапы как:

-

- анализ динамики доходов и расходов коммерческого предприятия в разрезе операционной, финансовой и инвестиционной деятельности за ряд отчетных периодов (как правило, проводится на основании отчета о финансовых результатах);

-

- факторный анализ прибыли предприятия – установление влияния цен и структуры произведенной продукции на выручку от продаж и прибыль от продаж;

-

- план-фактный анализ – проводится путем сопоставления фактически достигнутых результатов и плановых показателей, установленных в рамкам системы бюджетирования и стратегии развития предприятия.

-

- анализ структуры затраты предприятия, при этом определяется вклад отдельных статей расходов в формировании общей величины себестоимости продукции.3

В последние годы свое развитие получили более прогрессивные методы и приемы анализа финансовых результатов. В частности, практическое применение находит так называемый маржинальный анализ. В этом случае определяется прибыль отдельного направления или продукта, без учета тех затрат (общехозяйственных и общепроизводственных) которые подлежать распределению. «Правильность» применения такого инструмента как маржинальный анализ объясняется тем, что даже при самом прогрессивном подходе к распределению подобного рода расходов, информация искажается, исключение момента распределения позволяет более точно определить прибыльность того или иного продукта.

Здесь надо отметить, что проведение подобного анализа возможно только в том случае если на предприятии формируется соответствующая управленческая отчетность. С одной стороны, при внедрении данного ин- струмента возрастают временные затраты на формирование соответствующей информационной базы, с другой стороны полученные данные обладают несомненной ценностью для руководства предприятия.

Тот факт, что анализ финансово-хозяйственной деятельности имеет особое значение при формировании стратегии развития предприятия, позволил выделить в отдельное направление такой инструмент как стратегический анализ.

Стратегический подход в анализе финансовых результатов позволяет ориентировать все процессы, происходящие на предприятии на выполнение поставленных целей и задач. Помимо того, что анализ финансовых результатов позволяет сформировать видение перспектив развития предприятия, данный инструмент финансового управления также устанавливает, насколько достигнуты (или недостигнуты) текущие цели и задачи в рамках уже реализуемой стратегии.

Для целей применения итоговых данных анализа финансовых результатов при формировании стратегии развития предприятия необходимо выполнить ряд действий:

-

- трансформация бухгалтерского учета или выделение отдельного направления системы управления финансовыми ресурсами - управленческого учета, с целью предоставления информации удобной для проведения анализа текущих результатов стратегии развития;

-

- использования принципа начисления при формировании информации о доходах и расходах предприятия, что, по мнению специалистов, повышает уровень достоверности информации;

-

- применять прогрессивные методы анализа формирования финансовых результатов, таких как маржинальный анализ, анализ денежных потоков;

-

- применять принцип соответствия – то есть понесенные расходы должны соотноситься с теми доходами, которые будут только получены в результате осуществления данных затрат.

Список литературы Значение анализа финансовых результатов в системе стратегического планирования

- Билько Л.В. Финансовая стратегия как важная составляющая общей стратегии компании // Экономика и социум. - 2018. - № 1(44). - С. 122-125.

- Галицкая Ю.Н., Войнова В.В. Методические подходы к анализу финансовых результатов предприятия // Экономика и бизнес: теория и практика. - 2018. - № 5(1). - С. 50-53.

- Маширова Т.Н., Сейсенбаева Ж.М., Алтаева А.О. Анализ и методы привлечения финансовых ресурсов на предприятии // В сборнике: WORLD SCIENCE: PROBLEMS AND INNOVATIONS. Сборник статей XVII Международной научно-практической конференции: в 3 частях. - 2018. - С. 121-123.

- Микаелян Е.Р. Значение и задачи анализа финансовых результатов в корпоративном управлении // Интернаука. - 2018. - № 13(47). - С. 51-52.

- Татаровская Т.Е. Стратегический подход в учете и анализе деятельности экономических субъектов // Вестник Самарского государственного экономического университета. - 2017. - № 5(151). - С. 47-51.