Значение аудиторского контроля в современных условиях ведения бизнеса

Автор: Изварина Н.Ю., Городинская И.Ю., Самуэлян А.Е., Мусифулин Д.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (76), 2021 года.

Бесплатный доступ

В статье рассматривается значение аудиторского контроля в современных условиях ведения бизнеса. Отмечается защита имущественных интересов хозяйствующих субъектов и выгода собственников посредством осуществления независимого контроля. Систематизированы цели проведения аудита для собственников бизнеса и менеджмента.

Аудит, внутренний контроль, аудиторский контроль, управление бизнесом

Короткий адрес: https://sciup.org/170183569

IDR: 170183569 | DOI: 10.24412/2411-0450-2021-6-1-106-109

The importance of audit control in modern business conditions

The article discusses the importance of audit control in modern business conditions. The protection of the property interests of economic entities and the benefit of the owners through the implementation of independent control is noted. The objectives of the audit for business owners and management are systematized.

Текст научной статьи Значение аудиторского контроля в современных условиях ведения бизнеса

Эффективная система управления деятельностью организаций определяет перспективы развития и повышения финансовой и конкурентной устойчивости бизнеса. Поэтому приоритетное значение приобретает внутренний контроль как основа, обеспечивающая единую информационную платформу, поддерживающую управленческий процесс. Для удовлетворения информационных интересов собственников, менеджеров различного уровня и других пользователей информации необходима адекватная система внутреннего аудита, которая подтвердит действенность этой системы контроля.

Аудиторские услуги представляют собой предпринимательскую деятельность, осуществляемую аудиторскими организациями, индивидуальными аудиторами. Целью их работы является выражение мнения о достоверности бухгалтерской отчетности проверяемых компаний.

Аудиторская деятельность обеспечивает защиту имущественных интересов хозяйствующих субъектов и выгоду собственников посредством независимого контроля. Субъекты хозяйствования заинтересованы в достоверности и качестве бухгалтерского учета и отчетности, что в конечном итоге отвечает интересам государства и делает аудиторский контроль публичным. Использование аудиторского контроля позволяет объединить интересы страны и бизнеса, без использования бюджетных средств на контрольные мероприятия.

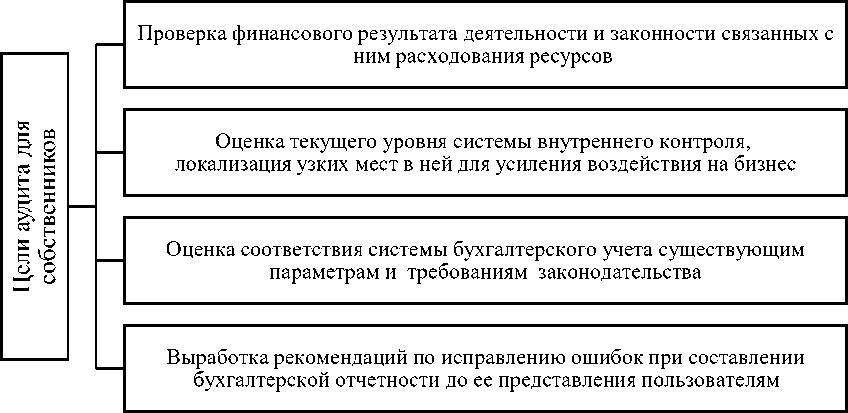

Основные цели проведения аудита для собственников компании представлены данными рисунка 1.

Рис. 1. Цели проведения аудита для собственников бизнеса

Представленные на рисунке 1 цели проведения аудита для собственников бизнеса достигаются подготовкой аудиторского заключения с выражением мнения. Немаловажным является преставление аудиторского отчета, в котором систематизируются выявленные ошибки при составлении отчётности, конкретизируются узкие места в системе внутреннего контроля и даются рекомендации по устранению имеющихся недочетов в ней.

Для участников, акционеров иных собственников система аудита рассматривается как целевой ориентир по следующим направлениям: сохранение активов и собственности, законное расходование ресурсов компании, обеспечение достоверности бухгалтерской отчетности, усиление системы внутреннего контроля.

Аудит может быть полезен для собственников бизнеса в качестве меры объективного контроля профессионализма менеджмента. По результатам аудита на основе аудиторского отчета собственниками определяются направления по устранению выявленных недостатков и осуществляется контроль их выполнения.

Актуальность процедур аудита не ограничивается значимостью для собственников. У руководства появляется объективная информация о рисках и угрозах в функционировании компании, ошибках и недочетах структурных подразделений бизнеса, их компетентности и лояльности, проблемах в системе внутреннего контроля.

Построение системы внутреннего контроля зависит от адаптационных возможностей компании и особенностей среды, в которой она осуществляет свою деятельность. Поэтому любая компания, заинтересованная в собственной безопасности, занимается построением надежной системы внутреннего контроля. Однако факторы угроз могут существовать независимо от ее наличия, поэтому в случае их активизации могут нанести ущерб жизненно важным центрам компании, так как любой бизнес выступает в качестве сложного объекта, легко подверженного деструктивным процессам.

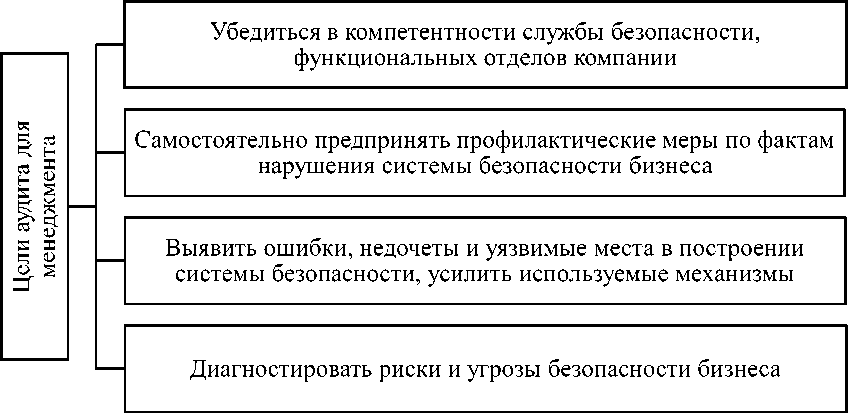

Основные цели проведения аудита для менеджмента компании представлены данными рисунка 2.

Рис. 2. Цели проведения аудита для менеджмента

Представленные на рисунке 2 цели про- троле. Представляя собой в том числе про- ведения аудита для менеджмента позволяют подтвердить действенность системы внутреннего контроля компании. Целевой контур аудита охватывает и компании, у которых есть высокоэффективная система внутреннего контроля и в том случае, если она нуждается в доработке.

В современных условиях ведения бизнеса обеспечение его безопасности, включая финансовую независимость и безубы- верку организации системы внутреннего контроля, процедуры аудита в отношении системы безопасности компании, как важнейшего бизнес-процесса, во многом определяют эффективность функционирования бизнеса в целом.

Таким образом, проведение аудита гарантирует целостный взгляд на деятельность компании в прошлом, настоящем и будущем, а также комплексный подход к точность, достигается использованием механизмов, заложенных в аудиторском кон- выявлению и решению управленческих проблем бизнеса.

Список литературы Значение аудиторского контроля в современных условиях ведения бизнеса

- Изварина Н.Ю., Алботова А.В. Внутренний аудит в системе корпоративного управления // Молодой ученый. - 2018. - №19. - С. 46-47.

- Изварина Н.Ю. Методические аспекты проведения внутреннего аудита в системе экономической безопасности компании // Правовые вопросы обеспечения экономической безопасности государства в условиях автоматизации общества: сборник научных статей Всероссийской науч.-практ. конф. 06 апреля 2018 г., г. Ростов-на-Дону / под ред. д-ра социол. наук, канд. юрид. наук, доц. Исаковой Ю.И. - Ростов н/Д, 2018. - С. 417-422.

- Изварина Н.Ю., Левченко М.А. Современные подходы к проведению аудита безопасности бизнеса // Актуальные вопросы обеспечения экономической безопасности в РФ в условиях цифровой экономики. - Мельбурн, 2018. - С. 1-7.

- Киркач Ю.Н. Формирование системы внутрикорпоративного контроля в организации // Аудиторские ведомости. - 2017. - №1-2. - С. 161-166.