Значение и современное состояние деятельности микрофинансовых организаций в России, в частности фондов микрофинансирования (на примере фонда микрофинансирования Ханты-Мансийского автономного округа - Югры)

")

Автор: Булатова В.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

Целью данной работы является проведение анализа развития и динамики микрофинансовых организаций и фондов микрофинансирования в Российской Федерации, а в частности в Ханты-Мансийском автономной округе; выявление экономических проблем на рынке микрокредитования.

Микрофинансовые организации, сфера микрокредитования, фонд микрофинансирования ханты-мансйиского автономного округа, рентабельность микрофинансовых организаций

Короткий адрес: https://sciup.org/140114360

IDR: 140114360

Текст научной статьи Значение и современное состояние деятельности микрофинансовых организаций в России, в частности фондов микрофинансирования (на примере фонда микрофинансирования Ханты-Мансийского автономного округа - Югры)

Микрофинансовые организации (МФО) являются новым этапом развития в сфере кредитования в России. МФО – это юридические лица, которые зарегистрированы в реестре в форме фонда, автономных некоммерческих учреждений, некоммерческих партнерства, товариществ. Данные организации создаются с целью выдачи займов и микрокредитов для субъектов малого и среднего предпринимательства и физических лиц. Тем самым МФО поднимают прирост количества данных объектов, что развивает отрасль малого и среднего бизнеса как по России, так и по регионам [2].

Деятельность микрофинансовых организаций регулируется следующими документами:

-

1. Федеральный закон № 151-ФЗ от 02.07.2010г.

-

2. Федеральный закон № 315-ФЗ от 01.12.2007г.

-

3. Федеральный закон № 353-ФЗ от 21.12.2013г.

-

4. Приказ Минфина РФ № 42н от 30.03.2012г. «Об утверждении числовых значений и порядка расчета экономических нормативов достаточности собственных средств и ликвидности для микрофинансовых

-

5. Указание Банка России от 17.05.2014 N 3263-У «О формах и сроках представления в Банк России документов, содержащих отчет о микрофинансовой деятельности и отчет о персональном составе руководящих органов микрофинансовой организации».

«О микрофинансовой деятельности и микрофинансовых организациях»

«О саморегулируемых организациях»

«О потребительском кредите (займе)».

организаций, привлекающих денежные средства физических лиц и юридических лиц в виде займов».

В настоящее время Россия является страной, с наибольшим количеством зарегистрированных МФО, что является положительным фактором для экономики страны [3]. Кредитные организации за последние пять лет уступили место на рынке микрокредитования микрофинансовым

■ Кредитные организации

■ Микрофинансовые организации

Рисунок 1 – Динамика количества кредитных и микрофинансовых организаций по РФ.

Как видно на рисунке 1 в период с 2011г. по 2014г. численность кредитных организаций имеет тенденцию к снижению, а МФО – тенденцию к росту до 2015г. Темп роста кредитных организаций за данный период составил 84,3%, а темп прироста за 5 лет МФО составляет 282,4%. В нынешней ситуации некоторые банки не могут кредитовать в полном объеме. Единственным выходом для быстрого и надежного получения необходимой суммы для различных целей юридические, а иногда и физические лица обратились в микрофинансовые организации. Однако это могут позволить большие организации с высокой платежеспособностью, чтобы оплатить кроме основного долго еще и высокие проценты (более 100% в год). Снижение в 2015г. МФО связано с невозможностью потенциальных клиентов позволить себе займы под большие проценты.

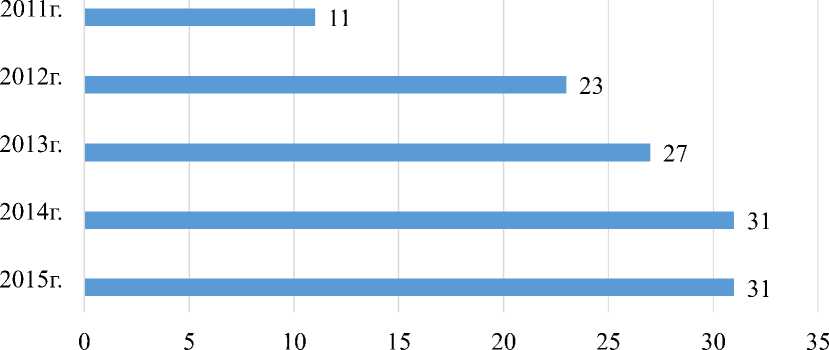

Ханты-Мансийский автономный уступает по количеству микрофинансовых организаций регионам центральной части России, и граждане отдают предпочтению кредитным организациям. Так в 2011г. от общего числа МФО по стране в целом ХМАО заняло всего 0,3%, а в 2015г. их структура немного повысилась до 0,32%. Это происходит в связи с ростом популярности МФО в России. Более наглядно динамика роста МФО в ХМАО представлена на рисунке 2 [5].

2011г. 2012г. 2013г. 2014г. 2015г.

Рисунок 2 – Динамика роста числа МФО по ХМАО.

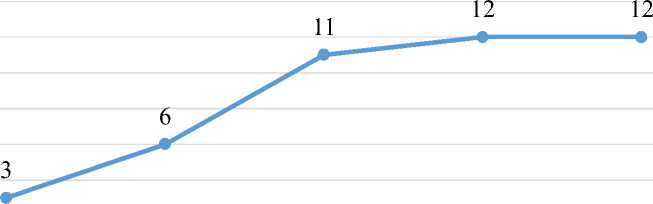

Большинство МФО представлено обществами с ограниченной ответственностью, однако есть отдельный вид микрофинансовых организаций, который функционирует в форме фонда микрофинансирования. Такие организации являются некоммерческими и создается на основе добровольных имущественных взносов округов, а учредителями являются региональные органы власти. Однако у них имеется выручка. Выручкой по обычным видам деятельности Фонда признаются начисленные проценты по микрозаймам. Ниже на рисунке 3 представлена статистика данных организаций по Российской Федерации [5].

Рисунок 3 – Динамика числа фондов микрофинансирования по РФ.

По России в целом количество фондов за 5 лет выросло почти в 3 раза (рисунок 3). Деятельность фондов регулируется государством, и они создаются для поддержания малого и среднего бизнеса во всем регионе, а не по городам в частности.

Чтобы рассмотреть эффективны ли такие организации, какова структура ресурсов и вложений, доходов и расходов возьмем для примера и проанализируем деятельность фонда микрофинансирования Ханты-Мансийского автономного округа – Югры на основании его бухгалтерской (финансовой отчетности) за 2012-2014гг.

Как видно из таблицы 1, после года работы данного фонда (2012г.) он располагал в основном краткосрочными финансовыми вложениями. Спустя 3 года, большая часть краткосрочных финансовых вложений были переведены в долгосрочные, и их прирост во внеоборотных активах был больше в 42,5 тыс. раз. Это указывает на отвлечение средств из основной деятельности, что может снизить эффективность фонда микрофинансирования.

Таблица 1 – Структура вложений фонда микрофинансирования Ханты-Мансийского автономного округа – Югры [4]

|

Наименование |

Состав активов (средние значения), тыс. руб. |

Структура активов, % |

Темп приро ста за 3 года, % |

||||

|

2012г. |

2013г. |

2014г. |

2012г . |

2013г . |

2014г. |

||

|

Нематериальные активы |

89 |

89 |

89 |

0,02 |

0,02 |

0,02 |

0,0 |

|

Финансовые вложения |

648 |

135127 |

276105 |

0,15 |

28,93 |

57,05 |

42508 ,8 |

|

Итого по разделу I «Внеоборотные активы» |

737 |

135216 |

276194 |

0,17 |

28,95 |

57,07 |

37375 ,0 |

|

Дебиторская задолженность |

5134 |

5479 |

6645 |

1,17 |

1,17 |

1,37 |

29,36 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

277044 |

168523 |

78371 |

63,13 |

36,09 |

16,2 |

-71,7 |

|

Денежные средства и денежные эквиваленты |

155753 |

157657 |

122759 |

35,48 |

33,76 |

25,36 |

-21,2 |

|

Прочие оборотные активы |

209 |

151 |

- |

0,05 |

0,03 |

- |

- |

|

Итого по разделу II «Оборотные активы» |

438140 |

331810 |

207775 |

99,83 |

71,05 |

42,93 |

-52,6 |

|

Баланс (актив) |

438877 |

467026 |

483969 |

100,0 |

100,0 |

100,0 |

10,3 |

Как видно из таблицы 2, более 99% всех пассивов занимает целевое финансирование, что еще раз доказывает зависимость фондов микрофинансирования от бюджетных денежных средств. Кредиторская задолженность снизилась, что означает большая возможность заемщиков выплачивать долги по займам, а также это показывает снижение клиентской базы.

Таблица 2 – Структура ресурсов фонда микрофинансирования Ханты-Мансийского автономного округа – Югры [4]

|

Наименование |

Состав активов (средние значения), тыс. руб. |

Структура активов, % |

Темп прирос та за 3 года, % |

||||

|

2012г. |

2013г. |

2014г. |

2012г . |

2013г . |

2014г . |

||

|

Целевые средства |

437794 |

465774 |

482810 |

99,75 |

99,73 |

99,76 |

10,3 |

|

Итого по разделу III «Целевое финансирование» |

437794 |

465774 |

482810 |

99,75 |

99,73 |

99,76 |

10,3 |

|

Кредиторская задолженность |

332 |

467 |

309 |

0,08 |

0,1 |

0,06 |

-69,3 |

|

Оценочные обязательства |

751 |

785 |

850 |

0,17 |

0,17 |

0,18 |

13,2 |

|

Итого по разделу V «Краткосрочные обязательства» |

1083 |

1252 |

1159 |

0,25 |

0,27 |

0,24 |

7,02 |

|

Баланс (пассив) |

438877 |

467026 |

483969 |

100,0 |

100,0 |

100,0 |

10,3 |

Доказательством снижения кредиторской задолженности является статистическая информация и снижении числа выдаваемых микрозаймов на 35% за 3 года, и снижения сумм, выданных микрозаймов на 20%. Спад данных показателей начинается с 2014г. (таблица 3).

Таблица 3 – Динамика выданных микрозаймов в фонде микрофинансирования Ханты-Мансийского автономного округа – Югры [4]

|

Наименование |

2012г. |

2013г. |

2014г. |

Темп прироста, % |

|

Количество выданных микрозаймов, ед. |

633 |

654 |

410 |

-35,2 |

|

Общая сумма выданных микрозаймов, млн. руб. |

366,0 |

423,0 |

291,0 |

-20,5 |

Именно это и происходит со всеми микрофинансовыми организациями в РФ, а частности в ХМАО.

На основании расчетов таблицы 4, можно сделать некоторые выводы. Данный фонд микрофинансирования получает свой большую часть доходов за счет уплаты заемщиками процентов по выданным целевым займам. Это означает, что данная деятельность действительно приносит хороший доход. Однако не смотря на прирост по данному показателю на 9,06% в 2014г. его значение имело в структуре дохода уже не 66,42% как в 2013г., а 60,41%. Это снова говорит о снижении спроса на данный вид услуг, в связи с большими процентами. Их оплата не посильна малым и средним фирмам.

Таблица 4 – Структура доходов фонда микрофинансирования Ханты-

Мансийского автономного округа – Югры [4]

|

Наименование |

2012г. |

2013г. |

2014г. |

Темп приро ста за 3 года, % |

|||

|

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

||

|

Проценты по выданным целевым займам |

22722 |

71,0 |

23480 |

66,42 |

24781 |

60,41 |

9,06 |

|

Проценты на неснижаемый остаток денежных средств на р/сч |

7514 |

23,48 |

8185 |

23,15 |

10224 |

24,92 |

36,07 |

|

Имущественны й взнос на покрытие расходов на ведение уставной деятельности |

0 |

0,0 |

0 |

0,0 |

2000 |

4,87 |

- |

|

Прочие доходы |

1769 |

5,52 |

3687 |

10,43 |

4019 |

9,8 |

127,2 |

|

БАЛАНС |

32005 |

100,0 |

35352 |

100,0 |

41024 |

100,0 |

28,18 |

На основании расчетов таблицы 5, можно сделать некоторые выводы. Так как доходы по процентам приросли, то и прибыль по основной деятельности выросла. Таким образом, налог на прибыль прирос. Однако в связи со снижением спроса на микрозаймы в сфере малого бизнеса, фонд создал в 2014г. резерв по возможным потерям. Это значит, что фонд имеет некоторый процент риска по дополнительным расходам по неуплате займов.

Таблица 5 – Структура расходов фонда микрофинансирования Ханты-Мансийского автономного округа – Югры [4]

|

Наименование |

2012г. |

2013г. |

2014г. |

Темп приро ста за 3 года, % |

|||

|

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

Состав, тыс. руб. |

Структ ура, % |

||

|

Аренда |

1731 |

5,4 |

1737 |

5,2 |

2841 |

6,98 |

64,12 |

|

Заработная плата (в т.ч. социальные гарантии) |

19303 |

60,35 |

21606 |

64,76 |

23300 |

57,2 |

20,7 |

|

Страховые взносы |

4667 |

14,6 |

5210 |

15,6 |

5794 |

14,2 |

24,15 |

|

Прочие расходы |

5349 |

16,72 |

3811 |

11,4 |

4084 |

10,02 |

-23,65 |

|

Резерв на возможные потери по займам |

0 |

0,0 |

0 |

0,0 |

3484 |

8,55 |

- |

|

Налог на прибыль |

937 |

2,93 |

1008 |

3,04 |

1238 |

3,05 |

32,12 |

|

БАЛАНС |

31987 |

100,0 |

33372 |

100,0 |

40741 |

100,0 |

27,37 |

Далее необходимо проверить рентабельность показателей бухгалтерской (финансовой) отчетности фонда микрофинансирования по относительным показателям, чтобы подтвердить зависимость между спадом спроса на микрозаймы в 2014г. и его финансовой устойчивости (таблица 5).

Таблица 5 – Коэффициенты рентабельности фонда микрофинансирования Ханты-Мансийского автономного округа – Югры

|

Показатели |

2012г. |

2013г. |

2014г. |

Абсолютное отклонение 2014/2012 |

|

Рентабельность продаж, % |

0,08 |

8,43 |

1,15 |

1,07 |

|

Рентабельность издержек, % |

0,07 |

7,36 |

0,85 |

0,78 |

|

Рентабельность капитала, % |

0,004 |

0,4 |

0,06 |

0,056 |

|

Рентабельность собственного капитала, % |

0,004 |

0,4 |

0,06 |

0,056 |

Из таблицы видно, что рентабельность показателей немного повысилась. Самые высокие и существенные значения рентабельности были в 2013г, что показывает повышение спроса на услуги данного фонда. В 2014г. произошел снова спад. За все 3 года показатели рентабельности очень малы, что говорит о не низкой эффективности и получение наименьшей прибыли.

На основании проведенных анализов на примере фонда микрофинансирования Ханты-Мансийского автономного округа – Югры можно сказать, что эффективность работы фондов микрофинансирования, а также микрофинансовых организаций в целом зависит от возможности предоставлять микрозаймы клиентам и от спроса на данный вид услуги.

Главное проблемой МФО в России является то, что данный организации выдают займы на короткие сроки и под такие большие проценты, что клиенты не могут вытянуть это кредиторскую задолженность. Министерству финансов необходимо урегулировать ставки по микрозаймам разных сумм, установить градацию в части комиссии. Только тогда, когда молодой развивающийся малый и средний бизнес сможет погашать займы, полученные на свое развитие при помощи своей прибыли, тогда микрофинансовые организации, а в частности фонды микрофинасирования наберут популярность в России и будут рентабельными организациями.

(1).pdf

"Экономика и социум" №5(18) 2015

Список литературы Значение и современное состояние деятельности микрофинансовых организаций в России, в частности фондов микрофинансирования (на примере фонда микрофинансирования Ханты-Мансийского автономного округа - Югры)

- Банк России. Развитие рынка микрофинансирования: взгляд Банка России. Статистика деятельности рынка микрофинансирования. -Режим доступа: http://rmcenter.ru/files/2015/06/mv_mamuta__10_06_2015_(1).pdf

- МигКредит. Микрофинансовые организации -Режим доступа: http://migcredit.ru/manual/mikrofinansovye-organizatcii/

- Российская газета. Кредитный импульс. -Режим доступа: http://www.rg.ru/2015/02/10/mfo.html

- Фонд микрофинансирования Ханты-Мансийского автономного округа -Югры. О фонде. Отчетность. -Режим доступа: http://fundmicro86.ru/about/otchetnost/

- Центральный Банк Российской Федерации. Финансовые рынки. Надзор за участниками финансовых рынков. Микрофинансирование и финансовая доступность -Режим доступа: http://www.cbr.ru/finmarkets/?PrtId=sv_micro

- Центральный Банк Российской Федерации. Финансовые рынки. Нормативные акты и документы, регулирующие деятельность микрофинансовых организаций -Режим доступа: http://www.cbr.ru/finmarkets/print.aspx?file=files/legislation/legals_microfinance.htm&pid=sv_micro&sid=itm_57011