Значение информационного обеспечения при оценке финансового состояния малого предприятия-заемщика

Автор: Заболоцкая Виктория Викторовна, Бордиян Лидия Владимировна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 9, 2015 года.

Бесплатный доступ

В статье рассмотрены содержание, этапы и особенности анализа информационной базы при оценке финансового состояния малого предприятия-заемщика. Предложен оригинальный алгоритм анализа достоверности предоставленной информации о финансово-экономическом состоянии малого предприятия при оценке уровня его кредитоспособности в коммерческом банке.

Оценка финансового состояния заемщика, малые предприятия, коммерческий банк, информационная база данных

Короткий адрес: https://sciup.org/14938429

IDR: 14938429 | УДК: 330:334.012.64

The value of information support in the assessment of the financial condition of small business borrower

The article deals with the content, stages and features of the database analysis when assessing the financial condition of a small business borrower. The authors suggest an original algorithm for analyzing the reliability of the information on the financial and economic position provided by the small business when assessing the level of its creditworthiness in a commercial bank.

Текст научной статьи Значение информационного обеспечения при оценке финансового состояния малого предприятия-заемщика

В современных условиях результативность управления предприятием, в том числе и малым, в значительной степени определяется уровнем и качеством организации его информационной базы [1, с. 270]. Информационная база – основа анализа финансового состояния и кредитоспособности заемщика, без нее невозможно адекватно оценить степень риска будущих финансовых вложений в тот или иной хозяйствующий субъект. Ее образуют не только данные бухгалтерского баланса и отчетности, но и показатели, характеризующие:

– состояние рынков ресурсов;

-

– перспективы и конкурентные позиции самой отрасли и организаций данной отрасли;

-

– состояние и развитие экономической среды региона [2].

Информационная база малого предприятия, по мнению авторов, должна формироваться в зависимости от специфики деятельности самого субъекта малого предпринимательства, а также определяться запросами соответствующих ее потребителей – внешних пользователей, проявляющих интерес к результатам деятельности малого предприятия.

Для проведения оценки финансового состояния малого предприятия-заемщика в зависимости от его организационно-правовой формы и применяемой системы налогообложения необходимо использовать как официальную отчетность заемщика, так и дополнительные источники информации (данные управленческой отчетности предприятия). К официальной отчетности относят [3, c. 81] форму № 1 «Бухгалтерский баланс» и форму № 2 «Отчет о прибылях и убытках» (ОФР).

Анализ информации, производимый аналитиками, не должен ограничиваться использованием данных сугубо бухгалтерской отчетности, должны быть также проанализированы дополнительные источники информации о деятельности малого предприятия. Основные дополнительные источники информации для индивидуальных предпринимателей и юридических лиц разграничены в зависимости от категории заемщика (таблица 1). Важно отметить, что данные управленческого учета могут быть выбраны коммерческим банком в качестве базы для проведения дополнительной оценки, если выполняются следующие условия:

-

– бухгалтерская отчетность не в полной мере отражает состояние активов, обязательств, финансовые результаты заемщика;

-

– управленческий учет адекватно отражает состояние активов, обязательств и финансовые результаты заемщика;

Таблица 1 - Основные источники дополнительной информации для осуществления анализа финансового состояния малого предприятия-заемщика в коммерческом банке

|

Категория заемщика |

Основная информационная база для оценки финансового состояния |

|

Юридические лица, применяющие общую систему налогообложения |

|

|

Юридические лица, применяющие специальные налоговые режимы |

|

|

Индивидуальные предприниматели, применяющие специальные налоговые режимы |

|

-

– управленческая отчетность используется для получения информации, не предусмотренной официальной отчетностью;

-

– если заемщик (часть малых предприятий в рамках группы заемщиков) находится на специальных режимах налогообложения (УСН, ЕНВД, ЕСХН и т. д.), то согласно законодательству он имеет право предоставлять упрощенную бухгалтерскую отчетность для субъектов малого предпринимательства [4].

Коммерческим банком может быть запрошена и другая дополнительная информация, в том числе:

-

– карточки счетов предприятия;

-

– выписка из книги учета доходов и расходов;

-

– выписка из кассовой книги;

-

– выписки по банковским счетам заемщика;

-

– справки по форме банка о наличии / отсутствии: просроченной задолженности перед бюджетом, внебюджетными фондами, персоналом по оплате труда и выплатам социального характера; непогашенных в срок кредитов и займов; просроченных собственных векселей, прочих просроченных обязательств; неурегулированных арбитражных споров, по которым заемщик выступает ответчиком; картотеки по расчетным счетам в кредитных организациях, о сроке существования данной картотеки, причинах ее формирования и возможных последствиях в сопоставлении с величиной предоставляемой ссуды;

-

– прочая доступная информация, вызывающая доверие у банка, характеризующая платежеспособность, финансовую устойчивость и деловую репутацию малого предприятия-заемщика.

Оценку финансового состояния малого предприятия-заемщика осуществляют специалисты аналитического подразделения коммерческого банка. Они должны уделять внимание качеству информации, предоставляемой заемщиками, учитывать ее актуальность, полноту и достоверность. Актуальность информации на момент предварительной оценки финансового положения заемщика должна определяться путем анализа сроков составления представленных документов.

По нашему мнению, срок с момента составления документов до момента их рассмотрения не должен превышать 60 календарных дней, то есть информация в документах должна носить текущий, динамический характер.

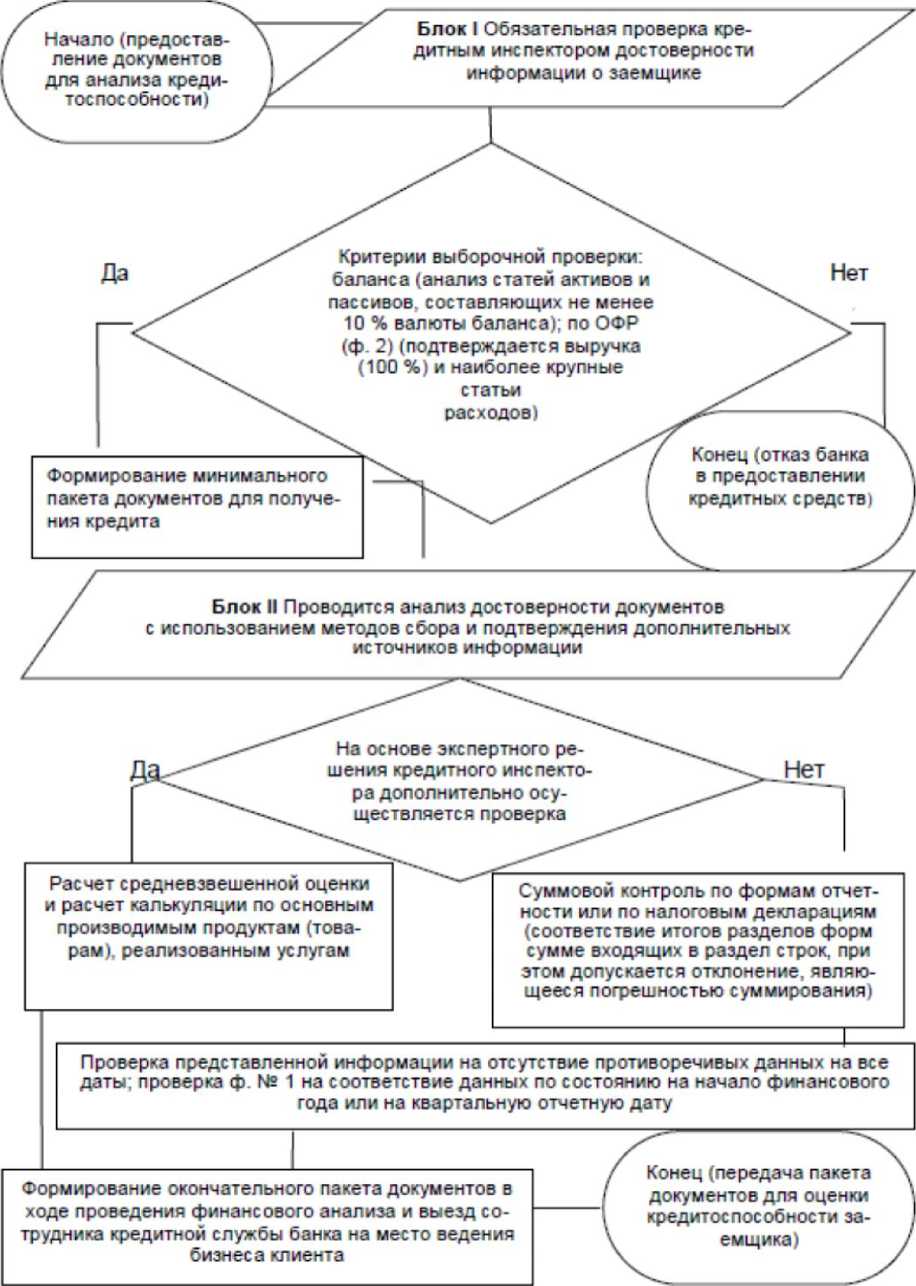

Для подтверждения достоверности специалист кредитной службы при составлении аналитических отчетов должен осуществлять анализ финансового состояния малого предприятия, руководствуясь алгоритмом, представленным на рисунке 1.

Рисунок 1 – Алгоритм проверки достоверности информации о малом предприятии-заемщике (авторская визуализация)

Итак, всю совокупность источников информации о заемщике условно можно разделить на два блока (таблица 2):

-

- минимальный пакет документов - предоставляется заемщиком для оценки возможности предоставления ему банковского продукта;

-

- окончательный пакет документов - предоставляется заемщиком в ходе проведения финансового анализа и выезда сотрудника кредитной службы на место ведения бизнеса заемщика.

Таблица 2 – Перечень документов, необходимых для предоставления кредита __________________________________ Наименование документа __________________________________

Минимальный пакет документов _____________________________________________________________ Анкета-заявка _____________________________________________________________________________________ Анкеты участников сделки ______________________________________________________________________ Копии учредительных, регистрационных и перерегистрационных документов (Не предоставляются, если юридическое лицо имеет открытый расчетный / валютный счет и документы являются акту альными) ________________________________________________________________________________ Копии паспортов участников сделки - физических лиц и их супругов при наличии (все листы, в том числе пустые) __________________________________._______________________'_________________________________________________

Выписка из единого государственного реестра юридических лиц (ЕГРЮЛ) / Выписка из единого государ ственного реестра индивидуальных предпринимателей (ЕГРИП) ____________________________________ Копии лицензий, патентов и разрешений на осуществление деятельности ____________________________ Копия военного билета физического лица (все листы, в том числе пустые) _____________________________ Копии официальной финансовой отчетности на последние две (четыре при сезонном характере бизнеса) отчетные даты. Для клиентов, использующих упрощенную систему налогообложения, - за последний от четный период ________________________________________________________________________________ Копии документов, подтверждающих правомочность использования занимаемых помещений (договоры аренды, субаренды, свидетельства о собственности, договоры купли-продажи и т. п.) __________________ Документы, подтверждающие право собственности на личное имущество основного владельца бизнеса (при наличии собственности) _______________________________________________________________________ Список имущества, предлагаемого в залог вне зависимости от постановки на баланс __________________ Окончательный пакет документов _______________________________________________________________ Справка из налогового органа о наличии / отсутствии задолженности перед бюджетом и внебюджетными фондами ______________________________'__________________________________________________

Справка из налогового органа об открытых расчетных счетах / Письмо налогового органа с отказом предо ставления данной справки _____________________________________________________________________ Справки из обслуживающих банков: - о состоянии картотеки № 2;

-

- о наличии / отсутствии ссудной задолженности (по кредитным договорам, договорам поручительства и залога) с приложением копии договоров;

-

- об оборотах (с разбивкой по месяцам) из банков по расчетным и валютным счетам за последние 12 месяцев _________________________________________________________________________________ Документы управленческой финансовой отчетности _______________________________________________ Расшифровка основных статей баланса _______________________________________________________ Копии документов, подтверждающих правомочность использования транспортных средств и иного иму щества (договоры аренды, субаренды, свидетельства о собственности, договоры купли-продажи и т. п.) Действующие договоры (по основной деятельности) с основными тремя покупателями / поставщиками.

Для клиентов - арендодателей - действующие договоры по сдаче недвижимости в аренду _____________ Контракты по целевому использованию денежных средств по предполагаемому кредиту _______________ Документы по залоговому обеспечению (предоставляются в зависимости от вида залога) ______________ Оригинал / Нотариально заверенная копия доверенности (в случае заключения сделки доверенным лицом)

Особо следует подчеркнуть, что анализ минимального и окончательного пакетов документов, частичный сбор документов, анализ бизнеса заемщика проводятся на месте его ведения, а выезд к заемщику - обязательное условие. Если у специалиста аналитического подразделения коммерческого банка возникают сомнения в полноте и / или актуальности и / или достоверности предоставленной заемщиком информации, необходимой для оценки финансового состояния, у заемщика могут быть запрошены разъяснения по данному вопросу. Если разъяснения заемщика не удовлетворили работника аналитического подразделения, то он отражает вывод о данном факте в профессиональном суждении (экспертном заключении) в качестве дополнительной информации, которая может отрицательно повлиять на итоговую оценку кредитоспособности малого предприятия и заключительное решение банка о выдаче кредита.

Всестороннее исследование процесса формирования информационной базы для осуществления анализа и оценки финансового состояния малого предприятия-заемщика позволило выявить ряд особенностей информационного обеспечения его анализа.

Информационное обеспечение должно осуществляться с учетом зависимости малых предприятий от их организационно-правовой формы и применяемой системы налогообложения, что обосновывает необходимость использования высококвалифицированными специалистами аналитического подразделения коммерческого банка не только данных, формируемых из форм бухгалтерской отчетности, но и дополнительной информации, предоставляемой в рамках управленческой отчетности. При этом они должны уделять внимание качеству используемой информации, предоставляемой заемщиками, учитывать ее актуальность, полноту и достоверность.

Формирование единой информационной базы состояния заемщиков из сферы малого бизнеса позволит коммерческим банкам качественно повысить достоверность и точность оценки финансово-экономического состояния малых предприятий, одновременно создать систему контроля общего уровня кредитного риска, что достигается путем детального изучения финансового состояния заемщика, глубокого знания рынка и прогнозирования тенденций его развития. В итоге это позволит коммерческим банкам усовершенствовать методические подходы к оценке кредитоспособности, учитывающие особенности функционирования малого бизнеса в условиях повышенной неопределенности бизнес-среды.

Ссылки:

-

1. Ендовицкий Д.А., Рахматуллина Р.Р. Малое предприятие: 5 в 1: бухучет, налоги, документооборот, правовое сопровождение, анализ деятельности. М., 2011. 320 с.

-

2. Заболоцкая В.В. Кредитоспособность субъектов малого бизнеса в системе финансово-экономических отношений // Вестник развития науки и образования. 2010. № 2. С. 24–33.

-

3. Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика. М., 2008. 264 с.

-

4. Оломская Е.В., Заболоцкая В.В., Петров Д.В. Режимы налогообложения субъектов малого предпринимательства // Экономика и предпринимательство. 2014. № 8 (49). С. 915–919.

Список литературы Значение информационного обеспечения при оценке финансового состояния малого предприятия-заемщика

- Ендовицкий Д.А., Рахматуллина Р.Р. Малое предприятие: 5 в 1: бухучет, налоги, документооборот, правовое сопровождение, анализ деятельности. М., 2011. 320 с.

- Заболоцкая В.В. Кредитоспособность субъектов малого бизнеса в системе финансово-экономических отношений//Вестник развития науки и образования. 2010. № 2. С. 24-33.

- Ендовицкий Д.А., Бочарова И.В. Анализ и оценка кредитоспособности заемщика. М., 2008. 264 с.

- Оломская Е.В., Заболоцкая В.В., Петров Д.В. Режимы налогообложения субъектов малого предпринимательства//Экономика и предпринимательство. 2014. № 8 (49). С. 915-919.