Значение международных аудиторских стандартов в регулировании аудиторской деятельности

Автор: Геращенко И.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (44), 2018 года.

Бесплатный доступ

В статье рассматриваются основные аудиторские стандарты, их назначения и унификация методики проверок. Также рассмотрена стандартизация аудиторской деятельности в России, которая позволяет судить о качестве и роли аудиторских услуг.

Мса, аудит, тнк, унификация, консалтинговые фирмы

Короткий адрес: https://sciup.org/140235908

IDR: 140235908

Value of the international auditor standards in regulation of auditor activity

In article the main auditor standards, their appointments and unification of a technique of checks are considered. Standardization of auditor activity in Russia which allows to judge quality and a role of auditor services is also considered.

Текст научной статьи Значение международных аудиторских стандартов в регулировании аудиторской деятельности

Тема международных стандартов в настоящее время актуальна для всех стран мира и, особенно для России, где стандарты аудиторской деятельности до сих пор находятся в процессе разработки и вызывают немало споров, как в профессиональной среде, так и на уровне государственных органов.

Потребность унификации технологий аудиторских проверок признается большинством экспертов в сфере аудита и бухгалтерского учета, что объясняется целым рядом объективных причин. Прежде всего, на развитие стандартов аудита в значительной степени воздействует развитие стандартов бухгалтерского и финансового учета. Формирование общепринятых требований и принципов учета приводит к большему единообразию отчетности, из этого вытекает возможность использования общих подходов к аудиту. К тому же, в условиях активного развития фондового рынка крупнейшие компании, акции которых котируются на бирже, сталкиваются с необходимостью создания универсальных принципов учета и отчетности, с тем, для того чтобы отчетность была понятна заинтересованным пользователям в любой стране мира.

Во-вторых, развитию общепризнанных стандартов содействует увеличение монополизма в области аудита и консультационных услуг. B современных условиях наибольшая доля рынка в этой области принадлежит не более чем десяти крупнейшим фирмам и ассоциациям. И это число продолжает сокращаться и связи со слияниями некоторых ведущих аудиторско-консалтинговых компаний. Лидеры в сфере оказания аудиторских услуг - в основном транснациональные корпорации -применяют единые стандарты во всех своих филиалах, безусловно, с учетом требований законодательства и специфики страны, где и функционируют данные филиалы.

B-третьих, стандарты аудита ограничивают саму возможность выполнения некачественного аудита, так как, руководствуясь ими, аудитор обязан осуществить хотя бы минимальный необходимый набор аудиторских процедур, и изучив его рабочие документы, впоследствии можно будет проконтролировать его работу. 1

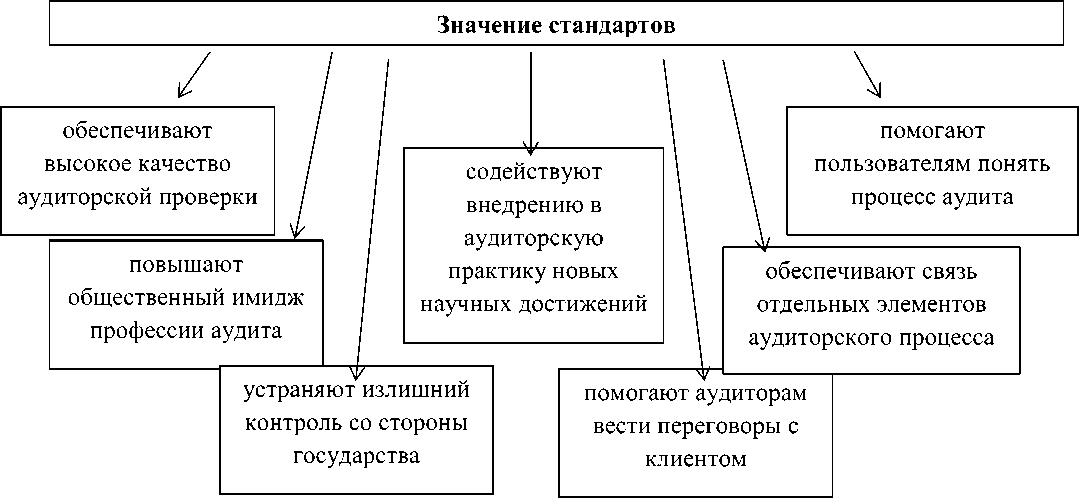

Аудиторские стандарты — это единые требования к порядку осуществления аудиторской деятельности и содержат основные принципы и приемы, которым должен следовать аудитор в своей профессиональной деятельности.2

Соблюдение аудиторских стандартов позволяет обеспечить определенный уровень гарантии качественных результатов аудиторской проверки. Аудитор имеет право отступить от данных норм в случаях, когда это необходимо для более эффективного достижения целей аудита.

Рисунок 1- Значение стандартов

Исходя из этого, международные стандарты аудита занимают ведущее

место в регулировании аудиторских организаций во всем мире.

В 2017 году произошел завершающий этап перехода на МСА: постановлением Правительства РФ от 23.10.2017 № 1289 с 2018 года отменяется действие отечественных правил — ФПСАД (были введены постановлением Правительства от 23.06.2002 № 696).

Таким образом, с 2018 года будут действовать исключительно МСА.5

Основным нормативным документом, регулирующим проведение обязательного аудита в РФ, является 307-ФЗ. На аудиторскую деятельность также распространяются федеральные правила (стандарты), утвержденные приказами Минфина и постановлениями Правительства РФ, документы, одобренные Советом по аудиторской деятельности. Обязательный аудит выполняется в полном соответствии с Международными стандартами аудита (МСА).

Согласно пункту 2 статьи 5 307-ФЗ, обязательная аудиторская проверка проводится ежегодно. Специалисты рекомендуют организовывать проверку поэтапно на протяжении всего года. Такое распределение объема позволяет получить более точные данные о ведении отчетности и практически не отвлекать сотрудников организации от их основной деятельности.

Таким образом, значимость аудиторских проверок в обеспечении правдивости финансовой отчетности определена их независимостью от субъекта контроля и руководства контролируемой организации, перспективой получить независимое, а, значит, более объективное мнение о финансовой отчетности проверяемых предприятий. Условие независимости чрезвычайно значимо, так как именно оно, в первую очередь, позволяет обеспечивать беспристрастное и непредвзятое заключение аудиторов о состоянии финансовой отчетности клиента.

Список литературы Значение международных аудиторских стандартов в регулировании аудиторской деятельности

- Приказ Минфина России от 24 октября 2016 г. N 192н (в редакции приказа от 30 ноября 2016 г. N 220н) и от 9 ноября 2016 г. N 207н эти стандарты введены в действие на территории Российской Федерации.

- Приказ Минфина России от 24.10.2016 N 192н (Международный стандарт аудита (МСА) 200 "Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита")

- Агеев, А.И. Аудит системы внутреннего контроля/А.И. Агеев. -Москва: Лаборатория книги, 2010. -98 с. -ISBN 978-5-905835-41-4; То же . -URL: http://biblioclub.ru/index.php?page=book&id=97719

- Вестник Новосибирского государственного университета экономики и управления: научный журнал/учредитель ГОУ ВПО «Новосибирский государственный университет экономики и управления»; гл. ред. В.В. Глинский -Новосибирск: СО РАН, 2015. -№ 2. -365 с.: ил. -Библиогр. в кн. -ISSN 2073-6495; То же . -URL: http://biblioclub.ru/index.php?page=book&id=427532