Значимость внутреннего аудита для поддержания эффективности интегрированной системы менеджмента (на примере производственной компании)

")

Автор: Силенко А.Н., Жумабаев Ф.Б.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 1, 2025 года.

Бесплатный доступ

Интегрированная система менеджмента актуальна для любой организации, поскольку она помогает организации эффективно решать такие проблемы, как ограниченные ресурсы, растущая конкурентоспособность и более высокие ожидания со стороны клиентов и других заинтересованных сторон, независимо от рынка. ИСМ помогает избегать дублирования, снижать общие риски, выявлять противоречивые цели, создавать формализованную систему из неформальных процессов и позволяет организации сосредоточиться на достижении своих целей. Из этого следует, что ИСМ объединяет все связанные бизнес-компоненты в одну систему для более простого управления. ИСМ обеспечивает больше преимуществ, чем параллельное использование отдельных систем менеджмента. Внедрение ИСМ начинается с качественного проектирования и планирования, приверженности руководства и внутреннего аудита. Внутренний аудит является частью проверки в цикле Деминга (PDCA: «планируй - делай - проверяй - корректируй»), что означает начало создания и планирования ИСМ. Внутренний аудит позволяет успешно внедрять ИСМ, контролировать и оценивать ее влияние на повышение производительности. Следовательно, для оценки соответствия ИСМ установленным требованиям применяется внутренний аудит, который, являясь разновидностью оценки соответствия, в наиболее общем виде представляет собой процесс получения и объективной оценки аудиторских доказательств с целью установления степени соответствия согласованным критериям аудита. Целью данной статьи является раскрытие сущности и значения внутреннего аудита ИСМ как эффективного инструмента мониторинга и верификации функционирования ИСМ предприятия, позволяющего выявлять и контролировать проблемы. Результаты проведенного анализа показывают, что производственным предприятиям необходимо обратить внимание на разделы 7 «Поддержка» и 8 «Деятельность» стандартов ISO.

Интегрированная система менеджмента, исм на основе стандартов iso, бизнес-процессы, внутренний аудит

Короткий адрес: https://sciup.org/148330280

IDR: 148330280 | УДК: 658.5 | DOI: 10.18137/RNU.V9276.25.01.P.039

The importance of internal audit to maintain the efficiency of the integrated management system (on the example of a manufacturing company)

An integrated management system (IMS) is relevant for any organization because it helps the organization effectively address issues such as limited resources, increasing competitiveness, and higher expectations from customers and other stakeholders regardless of the market. IMS helps avoid duplication, reduce common risks, identify conflicting goals, create a formal system from informal processes, and allows the organization to focus on achieving its goals. IMS combines all related business components into one system for easier management. IMS provides more benefits than using separate management systems in parallel. Implementation of an IMS begins with quality design and planning, management commitment, and internal audit. Internal audit is a part of the verification in the Deming cycle (PDCA: “plan-do-check-act”), which means the beginning of IMS creation and planning. The internal audit allows to successfully implement IMS, monitor and evaluate its impact on improving productivity. Therefore, to assess the compliance of IMS with the established requirements, internal audit is used, which, being a type of conformity assessment, in its most general form is the process of obtaining and objectively evaluating audit evidence in order to establish the degree of compliance with the agreed audit criteria. The purpose of the article is to disclose the essence and significance of internal audit of IMS as an effective tool for monitoring and verifying the functioning of the enterprise’s IMS, allowing to identify and control problems. The results of the analysis show that manufacturing enterprises need to pay attention to sections 7 -“Support” and 8 “Operation” of ISO standards.

Текст научной статьи Значимость внутреннего аудита для поддержания эффективности интегрированной системы менеджмента (на примере производственной компании)

В сегодняшней конкурентной бизнес-среде оптимизация операций имеет важное значение для поддержания низких накладных расходов. У большинства предприятий уже есть системы – как формальные, так и неформальные – для решения этих проблем, однако многие управленцы не осознают, в какой степени они дублируют процессы или создают ненужную дополнительную работу для персонала. В конечном счете использование энергии, управление окружающей средой, охраной здоровья, обеспечение безопасности труда и контроль качества имеют много точек соприкосновения, и все эти операции направлены на достижение цели – сделать

Значимость внутреннего аудита для поддержания эффективности 41

интегрированной системы менеджмента (на примере производственной компании) 41

предприятие более эффективным и результативным.

На практике интегрированная система менеджмента (далее – ИСМ) подразумевает объединение существующих формальных систем и внедрение конкретных передовых практик в масштабах всей организации.

ИСМ на основе стандартов ISO позволяет предприятиям эффективно адаптироваться к изменениям и повышать свою конкурентоспособность. Соответственно, внедрение ИСМ является стратегическим решением, которое может значительно повысить эффективность, соответствие требованиям и общую производительность организации.

ИСМ объединяет различные системы менеджмента (стандарты качества, энергоменеджмента, окружающей среды, безопасности труда и охраны здоровья и др.) в единую, всеобъемлющую и гармонизированную систему менеджмента, в которой каждая функция подчинена одной цели – улучшению производительности всей организации. Инетегрированный подход обеспечивает ценный обзор важных биз-нес-процессов, создает значительный эффект и объединяет ресурсы, тем самым формируя прочную основу для современных предприятий. Дублирования становится меньше, и становится проще принимать новые структуры в будущем. Для того чтобы различные структуры были надлежащим образом включены, а не просто были объединены как независимые структуры, необходимы успешные связи, чтобы границы между процессами были согласованными. Все системы в конечном итоге должны разделять следующие процессы:

-

• анализ со стороны руководства;

-

• разработка иконтроль документов[1];

-

• мониторинг, анализ иобзор;

-

• внутренний аудит;

-

• обучение;

-

• постоянное улучшение (корректирующие ипредупреждающие действия).

В данной работе мы рассмотрим значимость внутрен не го ау ди та ИСМ . Одним из основных инструментов реализации принципа менеджмента «принятие решений, основанное на фактах» является внутренний аудит [2]. Результаты аудита помогают руководителям подразделений разработать программу организационно-технических мероприятий по устранению выявленных недостатков и обеспечить правильность и надежность принятия высшим руководством решений для результативности процессов ИСМ [3]. Проведение внутренних аудитов в рассматриваемом предприятии является одним из основных направлений деятельности структурного подразделения, отвечающего за систему менеджмента.

Ос нов ная часть

В статье рассматривается анализ внутреннего аудита производственной компании, однако название компании не разглашается по соображениям деловой этики.

Согласно утвержденной «Политике в области систем менеджмента» данной компании основной деятельностью является разведка, добыча и переработка природного урана. В компании разработаны и внедрены системы менеджмента качества, энергоменеджмента, экологического менеджмента, безопасности труда и охраны здоровья на всех этапах создания продукции и управления производством в соответствии с ISO 9001:2015, ISO 14001:2015, ISO 50001:2018 и ISO 45001:2018.

С целью определения эффективности реализации всех элементов ИСМ в структурных подразделениях компании ежегодно проводится внутренний аудит. Аудит

Вестник Российского нового университетаСерия «Человек и общество», выпуск 1 за 2025 год проводится в соответствии со стандартом данной компании «Внутренний аудит», утвержденным генеральным директором – представителем руководства по системам менеджмента (далее – ПРСМ). Данный стандарт компании разработан с целью установить порядок управления процессом проведения внутренних аудитов систем менеджмента согласно рекомендациям стандарта ISO 19011.

В результате выполнения действий, изложенных в стандарте, обеспечивается достижение следующих целей:

-

• оценка соответствия систем менеджмента требованиям стандартов по си-

стемам менеджмента (далее – СМ), таким как ISO 9001, ISO 14001, ISO 45001, ISO 50001, а также требованиям, установленным в компании, и запланированным мероприятиям;

-

• установление того, что СМ внедрены результативно для реализации политики и достижения целей, задач и программ вобласти СМ;

-

• установление того, что СМ поддерживаются врабочем состоянии;

-

• предоставление информации о результатах аудитов СМ руководству.

Зоны ответственности по этапам процесса определены вТаблице1.

Таблица 1

Зоны ответственности по этапам процесса

|

Этапы, зоны ответствен-ности по процессу |

Ответственные лица |

|||||

|

ПРСМ |

Отдел качества |

Главный аудитор |

Аудиторы |

Гендиректор |

Руководитель подразделения |

|

|

Планирование и подготовка аудита |

Согласование годовой программы аудитов, проекта приказа по аудиту |

Составление годовой программы аудитов, подготовка проекта приказа по аудиту. Участие в подготовке аудита, ведение реестра по аудитам |

Ознакомление с планом аудита и подготовка к аудиту |

Утверждение годовой программы аудита |

Ознакомление с планом аудита и подготовка подразделения к проверке |

|

|

Проведение аудита |

Контроль за проведением аудита |

Участие в проведении проверок |

Совещание с аудиторами, подготовка вопросника (по необходимости), информирование руководителя проверяемого подразделения |

Проведение вну-трен-него аудита |

Получение оперативной информации |

Назначение исполнителей для предоставления информации аудиторам |

|

Анализ результатов |

Предоставление анализа по аудиту генеральному директору |

Сбор данных |

Определение категорий несоответствий |

Обсуждение с главным аудитором |

Предложение корректирующих и предупреждающих действий |

|

|

Отчет по аудиту |

Согласование отчета по аудиту |

Сбор информации по аудиту, ведение реестра |

Составление отчета |

Получение отчетов |

Ознакомление с отчетом |

|

Источник: таблица составлена на основе стандарта «Внутренний аудит» данной компании.

Значимость внутреннего аудита для поддержания эффективности интегрированной системы менеджмента (на примере производственной компании)

К внутреннему аудиту привлекаются аудиторы из числа работников компании, имеющие сертификаты внутренних аудиторов ИСМ. Критерии и область аудита определяются в соответствии с процедурами ипланами аудита.

Ана лиз резуль та тов ком плекс но го внутрен не го ау ди та ИСМ

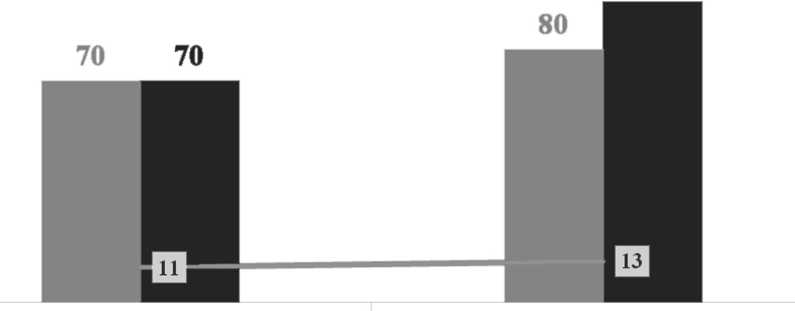

В 2024 году выявлено 80 несоответствий против 70 в 2023 году, при этом сле- дует отметить, что если в 2023 году аудит проводился в 11 подразделениях, то в 2024 году– в13.

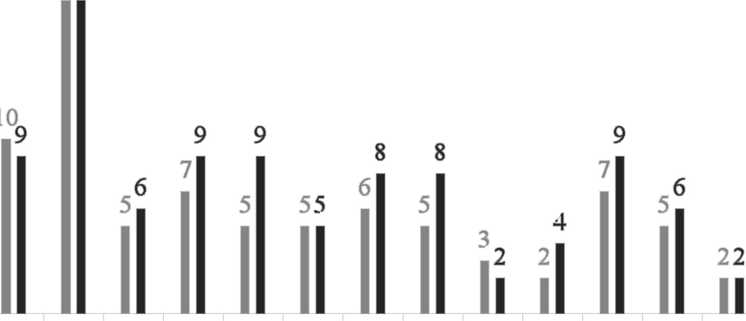

Информация за 2024 год о несоответствиях и рекомендациях в разбивке по структурным подразделениям представлена на Рисунке 1.

Сравним данные по 2023 и 2024 годам (Рисунок2).

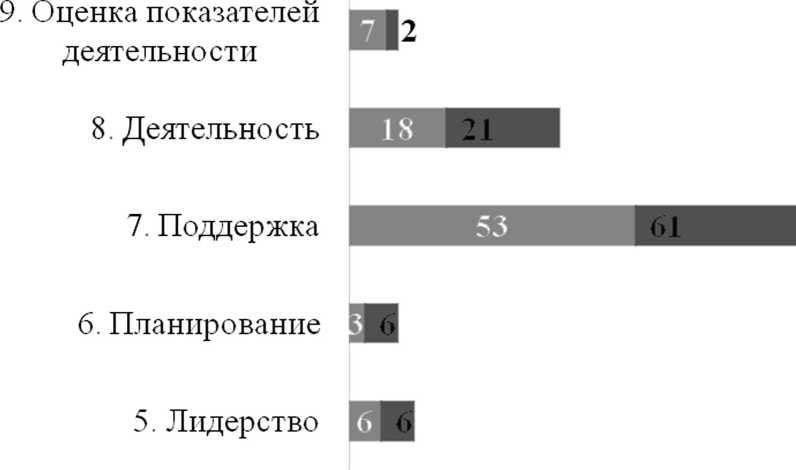

Детализированные сведения о несоответствиях по разделам ISO представлены на Рисунке3.

■ Несоответствие ■ Рекомендации

Рисунок 1. Несоответствия и рекомендации в разрезе структурных подразделений

Несоответствие ^■Рекомендации ^—Кол-во подразделении

2023 год 2024 год

Рисунок 2. Несоответствия и рекомендации в 2023 и 2024 годах

44 Вестник Российского нового университета

44 Серия «Человек и общество», выпуск 1 за 2025 год

■ 2023p ■ 2024 г

Рисунок 3. Количество несоответствий по разделам ISO

Как видно из Рисунка 3, основная часть несоответствий как в 2023, так и в 2024 году приходится на разделы ISO «7. Поддержка» и «8. Деятельность». При этом в 2024 году наблюдается рост по разделам: «6. Планирование» – на 50 %, «7. Поддер- жка» – на 15 %, «8. Деятельность» – на 16 % по сравнению с предыдущим периодом (2023 год) аудитов.

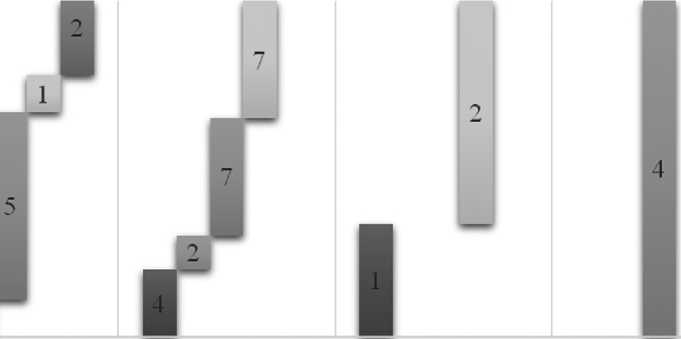

На Рисунке 4 проиллюстрированы несоответствия по разделам и по каждому ISO в 2024 году.

ISO 9001:2015 ISO 14001:2015 ISO 45001:2018 ISO 50001:2018 Несоответствие, относящееся к

■ 5. Лидерство разделу 7 всех4 ■ 6. Планирование стандартов ISO. ■ 7. Поддержка ■ 8. Деятельность ■ 9. Оценка показателей деятельности

Рисунок 4. Несоответствия по разделам и по каждому ISO, 2024 год

Значимость внутреннего аудита для поддержания эффективности 45интегрированной системы менеджмента (на примере производственной компании) 45

Из несоответствий, выявленных в результате внутреннего аудита, можно выделить следующие группы наиболее часто встречающихся (см. Таблицу2).

По результатам аудита, проведенного в соответствии со стандартами, внедренными в компании, наибольшее количество несоответствий, как и в 2023 году, приходится на ISO 9001:2015 (см. Рисунок 5).

На основании вышеизложенного анализа были установлены следующие факты.

-

• Внутренний аудит показал вовлеченность, подготовленность работников структурных подразделений вобласти СМ компании.

-

• Количество несоответствий по сравнению с 2023 годом несколько увеличилось, но все еще есть ряд часто повторяющихся несоответствий. Также наблюдается увеличение количества рекомендаций аудиторов. • Большинство выявленных несоответствий не требуют финансовых ресурсов для их устранения.

Таблица 2

Наиболее часто встречающиеся несоответствия

|

Комбинация несоответствий |

Детализация |

|

Планирование работы |

Отсутствие квартального плана, производственного плана работ подразделения, плана обучения и повышения квалификации работников структурного подразделения, графиков проведения поведенческих аудитов безопасности и др. |

|

Актуализация положения о подразделении/ДИ работников |

Неознакомление с действующими редакциями ПП, отсутствие утвержденных ПП и ДИ работников, несвоевременное размещение ПП и ДИ в сетевой папке |

|

Требования ТБ, ОТ, ПБ, ГО и ЧС |

Несвоевременное направление вновь принятых работников для прохождения вводного инструктажа, непроведение вводного инструктажа по пожарной безопасности для работников подрядных организаций, невключение структурного подразделения, ответственного за промышленную безопасность, в список согласования договоров по производству работ, проводимых на месторождении и др. |

|

Ознакомление с документами |

Неознакомление работников со стандартами, регламентирующими энергоменеджмент и экологический менеджмент, недемонстрирование знаний правил безопасности Vision Zero, целей и политики в области СМ, несвоевременное внесение записей в журналы, неосведомленность о действующих внешних нормативных документах по деятельности и др. |

|

Номенклатура дел |

Невключение журналов в номенклатуру дел, несоответствие журналов утвержденной редакции, неосуществление мониторинга за записями для поддержания процессов СМК и формы записей (неидентифицирован-ность и непривязанность) и др. |

|

Отчетность и мониторинг |

Неразмещение на web-сайте компании отчетности о проводимой социальной политике, отсутствие мониторинга за исполнением условий договора, неведение «Журнала претензионной работы с поставщиками» и др. |

Сокращения, используемые в таблице:

ПП – положения о подразделениях;

ДИ – должностные инструкции;

ТБ – техника безопасности;

ОТ – охрана труда;

ПБ – промышленная безопасность;

ГО и ЧС – гражданская оборона и чрезвычайные ситуации.

Вестник Российского нового университета

Серия «Человек и общество», выпуск 1 за 2025 год

-

• Аудиты всех процессов проведены в указанные сроки внутренними аудиторами.

-

• По каждой аудиторской проверке подготовлен отчет.

-

• Аудируемыми подразделениями разработаны и представлены планы мероприятий по улучшению.

-

• План 2024 года программы аудита на 2024 год выполнен.

Ре зюме

Таким образом, приведенный выше анализ показывает, что при проведении внутреннего аудита необходимо обращать внимание на слабые элементы в системе, которые имеют высокий риск появления несоответствия [4]. В контексте ИСМ внутренний аудит играет ключевую роль в обеспечении ее эффективности и непрерывного улучшения. Значимость внутреннего аудита для ИСМ состоит в оценке соответствия, вы- явлении несоответствий и рисков, улучшении процессов, повышении эффективности и обеспечении доверия. Внутренние аудиты выступают в качестве важного механизма обратной связи для ИСМ. Они предоставляют объективные доказательства ее эффективности, выявляют области для улучшения и способствуют постоянному повышению общей производительности организации.

Стандарты ISO для производственных компаний предоставляют возможности для постоянного совершенствования благодаря регулярной оценке своих операций, обнаружению областей, которые отстают, и работе над ними. На основе проведенного анализа можно сделать вывод, что производственным предприятиям следует обратить внимание на разделы «7. Поддержка» и «8. Деятельность» стандартов ISO. Стоит подчеркнуть, что выявленное несоответствие так же важно, как и найденное соответствие.

Список литературы Значимость внутреннего аудита для поддержания эффективности интегрированной системы менеджмента (на примере производственной компании)

- Кобзев Д.А., Силенко А.Н. Особенности использования моделей менеджмента качества в деятельности образовательных учреждений // Приоритетные направления развития образования и науки: Сборник материалов Международной научно-практической конференции. Чебоксары, 09 апреля 2017 года.: В 2 т. Т. 2. Вып. 1. Чебоксары: Интерактив плюс, 2017. С. 158-162. EDN: YNUVDD

- Чаадаев А., Зырянов И., Покровский А., Шалатова О. Внутренний аудит - инструмент развития интегрированной системы менеджмента в проектном институте // Стандарты и качество. 2013. № 4. С. 64-68. EDN: QAWRNV

- Ломанова А.В., Назина Л.И., Лихачева Л.Б. Внутренний аудит как метод мониторинга функционирования интегрированной системы менеджмента // Международный студенческий научный вестник. 2018. № 3-4. С. 668-671. EDN: XNNGBF

- Конюхов И.Ю., Силенко А.Н. Основные направления совершенствования системы менеджмента качества НИЯУ МИФИ в 2011 году // Научная сессия НИЯУ МИФИ - 2012: аннотации докладов. Москва, 30 января - 04 февраля 2012 года. Т. 3. Экономические и правовые проблемы инновационного развития атомной отрасли. Методология профессионального и общего образования. М.: Национальный исследовательский ядерный университет "МИФИ", 2012. Т. 3. С. 96. EDN: YRIHDZ