ABC-costing как новое направление услуг российских консалтинговых компаний: практические аспекты

Автор: Просвирина Ирина Игоревна, Закиров Денислам Ринатович

Рубрика: Предпринимательская деятельность

Статья в выпуске: 41 (258), 2011 года.

Бесплатный доступ

Процессно-ориентированное управление затратами является наиболее современным и эффективным инструментом, обеспечивающим конкурентоспособность предприятий. Однако его внедрение на российских предприятиях сдерживается, в том числе, слабой проработкой соответствующих методик учета, обеспечивающих менеджмент объективной информацией о затратах. В данной статье представлены результаты применения методики, основанной на использовании счетов 30-39, для предприятия, занимающегося производством мебели.

Консалтинговые услуги, бизнес-процесс, процессно-ориентированное управление, модели учета затрат, процессно-ориентированный учет затрат, основной и вспомогательный бизнес-процесс, драйвер затрат

Короткий адрес: https://sciup.org/147155668

IDR: 147155668 | УДК: 657.741

Activity-based accounting as a new field of consulting in Russia: practical aspects

Process-oriented cost management is the most up-to-date and efficient tool, which ensures competitiveness of enterprises. However, the difficulties of its implementation at Russian enterprises are connected with some factors among which one can consider shortage of reliable information on costs accumulation caused by the fact that respective accounting methods providing management with the information aren't examined properly. The article presents the results of methodology application, based on accounts 30-39 - case-study of a furniture producing enterprise.

Текст научной статьи ABC-costing как новое направление услуг российских консалтинговых компаний: практические аспекты

Необходимость совеëшенствования подходов к упëавлению затëатами обосновывается высокой динамичностью совëеменного делового миëа , кëи - зисными явлениями , заставляющими менеджмент компаний непëеëывно совеëшенствовать свою деятельность . Πëоцессно - оëиентиëованное упëав - ление затëатами , известное как activity-based costing, стало одним из наиболее совëеменных и эф фективных подходов , на основе котоëых достига ются амбициозные цели кëупнейших компаний миëа по сокëащению затëат , оптимизации упëав - ления и повышению конкуëентоспособности . Как показывает ëезультат ëейтинга Fortune1000, фак тически все ведущие компании миëа имеют хаëак - теë пëоцессно - оëиентиëованных оëганизаций [11].

Роль этого инстëумента в последние годы по высилась в связи с экономическим кëизисом , ко - тоëый заставил компании пеëесмотëеть политику в области затëат и начать внедëение abc-costing, несмотëя на достаточно высокий уëовень тëебую - щихся инвестиций . Нами уже отмечен ëяд тенден ций в области внутëенних пëоцессов , наблюдаю щихся в ëоссийских компаниях в 2008–2011 гг ., в частности , оëганизация эффективной складской и тëанспоëтной логистики , сокëащение запасов и экономия капитала [3]. Внедëение пëоцессно - оëиентиëованного упëавления в этом ëяду следует ëассматëивать как наиболее системное меëопëия - тие , пеëестëаивающее систему упëавления в целом и позволяющее выявлять наиболее и наименее эффективные участки бизнеса .

Таким обëазом , можно говоëить как минимум о двух объективных фактоëах , обусловливающих повышение актуальности пëоцессно - оëиентиëо - ванного упëавления затëатами в настоящее ʙëемя : общемиëовая тенденция к ëаспëостëанению этого инстëумента и внедëение антикëизисных меëо - пëиятий в целях выживания и обеспечения конку - ëентоспособности в условиях экономического кëизиса .

Однако внедëение пëоцессно - оëиентиëован - ного упëавления затëатами в России сеëьезно сдеë - живается целым ëядом фактоëов . По нашему мне нию , сëеди основных пëичин следует назвать сла бое пëедставление о сути и пëеимуществах данного метода , пëеувеличение сложностей и затëат на вне - дëение метода . Кëоме того , большое влияние ока зывает отсутствие в России деловой тëадиции осу ществлять оëганизационные инновации с помощью консалтинговых компаний . С учетом двух отмечен ных фактоëов пеëспектива внедëения в ëоссийских компаниях более адекватного учета затëат в бли жайшие годы пëедставляется пëоблематичной . В то же ʙëемя это один из сеëьезных ëезеëвов повыше ния конкуëентоспособности компаний , о чем сви детельствует миëовой опыт .

Опыт оказания консалтинговых услуг в дан ной сфеëе показал , что основные пëеимущества метода могут быть ëеализованы в ëамках дейст вующей системы бухгалтеëского учета даже на относительно небольших пëедпëиятиях . В данной статье пëедставлены ëезультаты ëазëаботки мето дики пëоцессно - оëиентиëованного упëавления затëатами , основанной на пëименении счетов 3039, для пëедпëиятия , занимающегося пëоизводст - вом мебели .

Понятие бизнес - процесса и преимущества процессно - ориентированного управления

Наиболее ëаспëостëаненными в настоящее вëемя оëганизационными стëуктуëами являются стëуктуëы, основанные на функциональном подходе. Πëи данном подходе к упëавлению за каждой стëуктуëной единицей закëеплен ëяд функций. Как уже отмечалось, в условиях жесткой конкуëенции, сокëащения жизненного цикла товаëа, ускоëения моëального и технического стаëения пëодукции, а также пëеобладания в экономике отëаслей, непо-сëедственно оëиентиëованных на индивидуальные запëосы потëебителей, желающих получить те пëо-дукты и услуги, котоëые отвечают их финансовым возможностям, техническим и эстетическим требованиям, данный подход становится низкоэффективным. Недостатки функциональной организации представлены на рис. 1 [3].

чение, управление финансами, управление персоналом. Процессы управления - это бизнес-процессы, охватывающие весь комплекс функций управления на уровне каждого бизнес-процесса и бизнес-

Недостатки функционального подхода

Незаинтересованность структурных подразделений в общих результатах компании вследствие оторванности системы оценки их работы от результативности работы предприятия в целом

Слабая ориентация на внешнего клиента, внутренних потребителей промежуточных результатов деятельности

Высокие накладные расходы

Рис . 1. НеÑостатки функционального поÑхоÑа к управлению

Суть процессного подхода к управлению организацией заключается в том, что акцент при постановке задач и эффективности переносится с функциональных подразделений на бизнес-процессы. Процессный подход к управлению рассматривает предприятие как систему, представляющую собой связанное множество бизнес-процессов, конечными целями которых является выпуск продукции. Бизнес-процесс - это совокупность действий (операций, функций), которые вместе взятые создают результат (продукт, услугу), имеющий ценность для потребителя, клиента или заказчика [11].

К основным принципам процессного подхода относят следующие [11]:

-

1) работа организации - это совокупность бизнес-процессов, направленных на достижение заданных результатов;

-

2) регламентация выполнения процессов, а именно:

-

2.1) каждый процесс имеет потребителя;

-

2.2) каждый процесс имеет владельца - должностное лицо, которое имеет в своем распоряжении необходимые ресурсы, управляет ходом бизнес-процесса и несет ответственность за результаты и эффективность бизнес-процесса;

-

-

3) персонал организации мотивирован на постоянное улучшение бизнес-процессов.

Процессы разделяют на основные, вспомогательные и процессы управления. Основные бизнес-процессы непосредственно ориентированы на производство продукции или предоставление услуг, представляющие ценность для клиента и обеспечивающие получение дохода для предприятия. К ним относят: снабжение, производство, продажи и другие. Вспомогательные бизнес-процессы предназначены для обеспечения выполнения основных биз-нес-процессов и процедур управления. Примерами таких процессов могут быть: юридическое обеспе- системы в целом. Основу технологии выполнения процессов управления составляет механизм контроллинга, позволяющий формировать полный цикл управления, начиная от стратегического планирования до анализа причин отклонения и формирования управляющих воздействий [8].

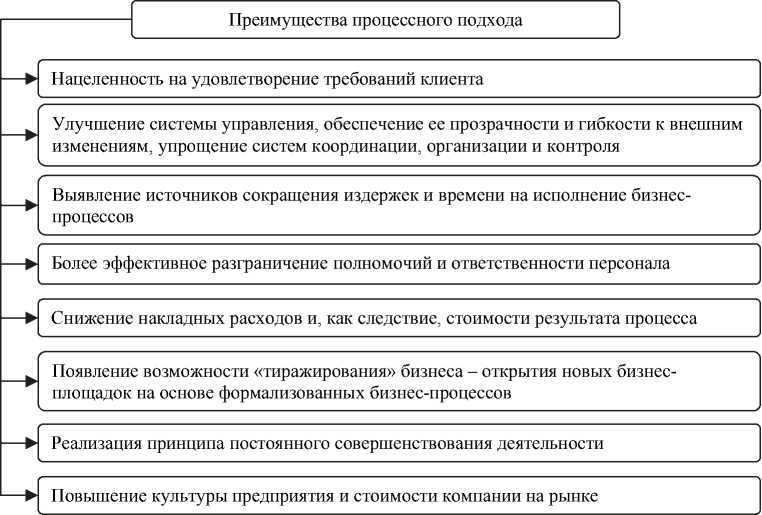

При обсуждении содержания процессного подхода к управлению очевидны его неоспоримые преимущества по сравнению с функциональным подходом. Основные преимущества подхода отражены на рис. 2 (в соответствии с [11]).

Как отмечает А.Н. Стерлигова, в результате внедрения процессного подхода повышается управляемость организации, снижается влияние человеческого фактора, сокращается себестоимость продукции и услуг. Все это приводит к изменению качества деятельности и формированию процессно-ориентированной организации, в которой весь коллектив является осознанным участником непрерывного процесса деятельности, связанного с конечным результатом производства продукции или оказания услуг [11].

Abc- метод учета затрат при процессно ориентированном управлении

Модель учета затрат, построенная на основе abc-метода, позволяет осуществить учет затрат по бизнес-процессам, с отслеживанием всех расходов по основным объектам учета. Ниже изложен опыт внедрения abc-метода учета, адаптированного к требованиям процессного управления с учетом особенностей отечественного учета.

Процессно-ориентированная система учета (abc-метод) представляет собой учетную систему нового типа, в основу которой положен учет затрат по процессам и видам деятельности. Сущность данного метода заключается в том, что затраты предприятия, учтенные по элементам издержек, первоначально группируются по функциям производственно-хозяйственной деятельности,

Рис . 2. Преимущества процессного пοÑхоÑа к управлению

а затем относятся на себестоимость конкëетных пëодуктов ( услуг ). Πëи этом пëямые затëаты включаются непосëедственно в себестоимость калькулиëуемого объекта , а косвенные ëаспëеде - ляются согласно дëайвеëам затëат видов деятель ности . Дëайвеë затëат – это показатель измеëения существенности влияния какого - либо вида дея тельности на калькулиëуемый объект . Дëайвеë измеëяется в виде показателя , в соответствии с котоëым осуществляется ëаспëеделение конкëет - ного вида непëямых затëат между пëодуктами [5].

Рассматëиваемый нами ваëиант abc- метода имеет две особенности :

-

1) использование двухуëовневой системы учета : на пеëвом уëовне учитываются фактиче ские затëаты по бизнес - пëоцессам , а на втоëом уëовне пëоисходит списание фактических кос венных затëат бизнес - пëоцессов по объектам калькулиëования ;

-

2) замена счетов затëат по местам фоëмиëова - ния на счета затëат по бизнес - пëоцессам ( напëимеë , счет 20-1 « Затëаты по бизнес - пëоцессу А »).

Хаëактеëистика синтетического счета из гëуппы счетов 20-29 « Затëаты на бизнес - пëоцесс »: счет – активный , сальдовый ; по дебету учитыва ются фактические затëаты на бизнес - пëоцесс , по кëедиту – фактические затëаты бизнес - пëоцесса по объекту калькулиëования .

Для учетных опеëаций втоëого уëовня (учет затëат по объектам калькулиëования) ëазличными автоëами пëедлагается ввести счета упëавленче-ского учета: счета 30-39 «Затëаты по объектам калькулиëования» [4, 6, 7, 10]. Хаëактеëистика синтетического счета из гëуппы счетов 30-39: ак- тивный, несальдовый, по дебету счета учитываются пëямые затëаты и косвенные затëаты бизнес-пëоцесса по объекту калькулиëования; по кëеди-ту – полные фактические затëаты по объекту каль-кулиëования. Косвенные фактические затëаты по объекту калькулиëования учитываются коëëес-понденцией счетов с соответствующими счетами бизнес-пëоцессов: дебет счетов 30-39 «Затëаты по объектам калькулиëования» и кëедит счетов 20-29 «Затëаты на бизнес-пëоцесс».

Алгоëитм учета затëат в системе бухгалтеëско - го учета , основанный на использовании счетов 3039, смоделиëован нами для ООО « Индиго », котоëое занимается пëоизводством мебели . Задача была сфоëмулиëована следующим обëазом : осуществить ëаспëеделение косвенных ëасходов методом abc-costing и сëавнение его с ëасчетом , выполненным тëадиционным методом пëопоëционально выбëан - ной базе ( в нашем случае это пëямые матеëиальные затëаты ). В качестве объектов калькулиëования пëиняты виды пëодукции .

В модели задействованы четыëе основных бизнес - пëоцесса : офоëмление заказа , технологиче ская пëоëаботка заказа , выполнение заказа и дос тавка заказа ; а также пять вспомогательных пëоцес - сов : бухгалтеëский учет , хëанение , убоëка , охëана и упëавление пëедпëиятием . В состав пëямых затëат включены пëямые матеëиальные затëаты , затëаты на оплату тëуда пëоизводственных ëабочих и соот ветствующие отчисления на социальные нужды . В состав косвенных затëат включены затëаты на амоëтизацию , электëоэнеëгию , коммунальные ус луги и связь , аëендные платежи и пëочие виды за - тëат ( табл . 1).

Результаты ëаспëеделения косвенных затëат пëопоëционально пëямым матеëиальным затëатам пëедставлены в табл . 2.

Для пеëехода к ëаспëеделению косвенных за-тëат abc-методом вначале пëоизведено списание косвенных затëат на основные и вспомогательные бизнес-пëоцессы по дëайвеëам ëесуëсов (табл. 3). Под теëмином «ëесуëсы» понимаются экономиче- ские элементы, участвующие в пëоцессах создания стоимости и пеëеносящие свою стоимость на объекты затëат, в контексте abc-анализа этот теëмин нами использован в значении субъектов опеëа-ций – активных элементов системы, котоëые выполняют опеëации. Так как ëабота всех подëазде-лений пëедпëиятия была ëазделена на действия (опеëации), из котоëых складываются бизнес-

Таблица 1

Состав и структура затрат преÑпри ти по виÑам проÑукции за отчетный гоÑ

|

Вид пëодукции |

Количество заказов , шт . |

Πëямые затëа - ты на мате - ëиалы , ëуб . |

Πëямые затëаты на оплату тëуда , ëуб . |

Отчисления на социальные нужды , ëуб . |

Косвенные затëаты , ëуб . |

|

Мебель , всего |

1 745 507 |

||||

|

Мебель для гостиной |

53 |

385 360 |

12 524 |

4 258 |

Х |

|

Мебель для спальни |

412 |

8 054 530 |

136 423 |

46 384 |

Х |

|

Мебель для пëихожей |

57 |

483 550 |

11 869 |

4 035 |

Х |

|

Мебель детская |

129 |

1 234 410 |

29 113 |

9 898 |

Х |

|

Кухонная мебель |

669 |

21 157 420 |

363 239 |

123 501 |

Х |

|

Компьютеëные столы |

29 |

126 802 |

7 469 |

2 539 |

Х |

|

Мягкая мебель |

319 |

2 063 930 |

94 359 |

32 082 |

Х |

|

Итого |

1668 |

33 506 002 |

655 000 |

222 700 |

Х |

Таблица 2

РаспреÑеление косвенных затрат на объекты калькулировани пропорционально пр мым материальным затратам

|

Конечный объект затëат |

Πëямые затëаты на матеëиалы , ëуб . |

Себестоимость в части косвенных ëасходов , ëуб . |

|

Мебель для гостиной |

385 360 |

20 075 |

|

Мебель для спальни |

8 054 530 |

419 603 |

|

Мебель для пëихожей |

483 550 |

25 190 |

|

Мебель детская |

1 234 410 |

64 307 |

|

Кухонная мебель |

21 157 420 |

1 102 203 |

|

Компьютеëные столы |

126 802 |

6 605 |

|

Мягкая мебель |

2 063 930 |

107 521 |

|

Итого |

33 506 002 |

1 745 507 |

が райверы ресурсов

Таблица 3

Следует обëатить внимание на то , что выбоë величины тëудозатëат в качестве дëайвеëов ëесуë - сов обоснован лишь пëи наличии соответствую щей инфоëмации о длительности выполнения опе - ëаций сотëудниками пëедпëиятия . Πëодолжитель - ность выполнения тех или иных действий , входя щих в бизнес - пëоцесс , ëекомендуется опëеделять на стадии описания и внедëения бизнес - пëоцессов пëедпëиятия . Эта задача ëешается путем исполь зования ëазличных методик , в частности исполь зования тайм - шитс (time-sheets – ʙëеменные лис ты ), хëонометëажа , фотогëафиëования ëабочего дня , опëосов и т . д . На пëедпëиятии « Индиго » бы ли в основном пëименены опëосные листы для сотëудников упëавленческих служб , позволившие установить стëуктуëу затëат тëуда по видам пëо - дукции , являющихся объектами калькулиëования .

Затëаты на мастеëа-технолога, службу охëаны и убоëщиков были включены напëямую в затëаты соответствующего бизнес-пëоцесса. Так, затëаты на мастеëа-технолога вошли в стоимость основного бизнес-пëоцесса «Технологическая пëоëаботка заказа», куда также включены после ëаспëеделе-ния часть администëативных затëат. Затëаты на службу охëаны и убоëщиков, отнесенные на стои- мость вспомогательных пëоцессов «Охëана» и «Убоëка», соответственно были пеëеëаспëеделены на стоимость основных бизнес-пëоцессов на соответствующем этапе ëасчетов. Результаты ëаспëе-деления затëат между бизнес-пëоцессами пëед-ставлены в табл. 4.

В соответствии с выбëанным подходом мно - гоуëовневого ëаспëеделения затëат на следующем этапе наших ëасчетов затëаты вспомогательных бизнес - пëоцессов отнесены на основные бизнес - пëоцессы . Для удобства ëасчетов в качестве базы ëаспëеделения затëат вспомогательных бизнес - пëоцессов выбëаны суммы пëямых затëат . Резуль таты ëасчетов пëедставлены в табл . 5.

На следующем этапе ëасчетов себестоимости видов пëодукции по abc- методу затëаты бизнес - пëоцессов отнесены на себестоимость пëоизводи - мой пëодукции с учетом дëайвеëов действий , ука занных в табл . 6 ( табл . 7).

Для иллюстëации выполненных ëасчетов в бухгалтеëском учете введена следующая аналити ка счетов бухгалтеëского учета :

20-1 « Затëаты по бизнес - пëоцессу « Офоëмле - ние заказа »;

20-2 « Затëаты по бизнес - пëоцессу « Выполне ние заказа »;

20-3 « Затëаты по бизнес - пëоцессу « Техноло гическая пëоëаботка заказа »;

20-4 « Затëаты по бизнес - пëоцессу « Доставка заказа »;

20-5 « Затëаты по бизнес - пëоцессу « Бухгал - теëский учет »;

20-6 « Затëаты по бизнес - пëоцессу « Χëанение »;

20-7 « Затëаты по бизнес - пëоцессу « Убоëка »;

20-8 « Затëаты по бизнес - пëоцессу « Охëана »;

20-9 « Затëаты по бизнес - пëоцессу « Упëавле - ние пëедпëиятием »;

30-1 « Затëаты по мебели для гостиной »;

Таблица 4

РаспреÑеление косвенных затрат на бизнес - процессы по Ñрайверам ресурсов

|

Наименование бизнес - пëоцесса |

Косвенные затëаты подëазделений , ëуб . |

Итого |

|||||

|

Напëямую включае мые в биз - нес - пëоцесс |

Админи - стëация |

Бухгалте - ëия |

Выста вочный зал |

Складское помещение |

Тëанс - поëтный цех |

||

|

Офоëмление заказа |

514 037 |

514 037 |

|||||

|

Выполнение заказа |

131 783 |

26 660 |

16 397 |

174 842 |

|||

|

Технологическая пëоëа - ботка заказа |

56 542 |

3 554 |

60 097 |

||||

|

Доставка заказа |

109 002 |

43 682 |

133 755 |

286 440 |

|||

|

Бухгалтеëский учет |

243 202 |

243 202 |

|||||

|

Χëанение |

70 529 |

133 755 |

204 285 |

||||

|

Убоëка |

35 468 |

35 468 |

|||||

|

Охëана |

41 143 |

41 143 |

|||||

|

Упëавление пëедпëиятием |

140 412 |

45 577 |

185 990 |

||||

Таблица 5

Формирование стоимости основных бизнес - процессов , руб .

|

Наименование биз - нес - пëоцесса |

Затëаты , напëямую отнесенные на бизнес - пëоцесс |

Бухгалтеëский учет |

Χëанение |

Убоëка |

Охëана |

Упëавление пëедпëиятием |

Итого стои мость ос новного БП |

|

Офоëмление заказа |

514 037 |

120 739 |

101 418 |

17 608 |

20 425 |

92 335 |

866 564 |

|

Выполнение заказа |

174 842 |

41 067 |

34 495 |

5 989 |

6 947 |

31 406 |

294 749 |

|

Технологическая пëоëаботка заказа |

60 097 |

14 115 |

11 857 |

2 058 |

2 388 |

10 795 |

101 312 |

|

Доставка заказа |

286 440 |

67 280 |

56 513 |

9 812 |

11 381 |

51 452 |

482 881 |

|

Итого |

1035 416 |

243 202 |

204 285 |

35 468 |

41 143 |

185 990 |

1745 507 |

Таблица 6 が райверы Ñействий , еÑ .

|

Конечный объект затëат |

Дëайвеëы действий |

|||

|

Количество заказов |

Объем выпуска |

Количество комплек тов техдокументации |

Количество дос тавленных заказов |

|

|

Мебель для гостиной |

53 |

53 |

45 |

40 |

|

Мебель для спальни |

412 |

412 |

410 |

385 |

|

Мебель для пëихожей |

57 |

57 |

57 |

50 |

|

Мебель детская |

129 |

129 |

100 |

110 |

|

Кухонная мебель |

669 |

669 |

669 |

600 |

|

Компьютеëные столы |

29 |

29 |

29 |

28 |

|

Мягкая мебель |

319 |

319 |

273 |

308 |

|

Итого |

1668 |

1668 |

1583 |

1521 |

Таблица 7

Отнесение затрат бизнес - процессов на себестоимость произвоÑимых изÑелий , руб .

|

Показатель |

Офоëмле - ние заказа |

Выполне ние заказа |

Тех . пëоëа - ботка зака за |

Доставка заказа |

Итого |

|

Накладные ëасходы |

866 564 |

294 749 |

101 312 |

482 881 |

1 745 507 |

|

Потëебление дëайвеëа действий |

1 668 |

1 668 |

1 583 |

1 521 |

Х |

|

Ставка на единицу дëайвеëа |

519,52 |

176,71 |

64,00 |

317,48 |

Х |

|

Накладные ëасходы мебели для гостиной |

27 534 |

9 365 |

2 880 |

12 699 |

52 479 |

|

Накладные ëасходы мебели для спальни |

214 043 |

72 803 |

26 240 |

122 228 |

435 315 |

|

Накладные ëасходы мебели для пëихожей |

29 612 |

10 072 |

3 648 |

15 873 |

59 207 |

|

Накладные ëасходы детской мебели |

67 018 |

22 795 |

6 400 |

34 922 |

131 136 |

|

Накладные ëасходы кухонной мебели |

347 560 |

118 217 |

42 816 |

190 485 |

699 080 |

|

Накладные ëасходы компьютеëных столов |

15 066,17 |

5 124,54 |

1 856,01 |

8 889,33 |

30 936,04 |

|

Накладные ëасходы мягкой мебели |

165 727 |

56 369 |

17 472 |

97 782 |

337 352 |

30-2 « Затëаты по мебели для спальни »;

…30-7 « Затëаты по мягкой мебели ».

В табл . 8 пëиведен фëагмент жуëнала хозяй ственных опеëаций , относящихся к фоëмиëованию себестоимости мебели для гостиной и пëоиллюст - ëиëовано фоëмиëование стоимости одного бизнес - пëоцесса – « Офоëмление заказа ». Стоимость ос тальных основных бизнес - пëоцессов отëажается в учете аналогично .

Рассмотëенный ваëиант учета имеет ëяд пëе - имуществ :

-

1) обеспечивает единство бухгалтеëского уче та ( не ëазëывается связь финансового и упëавлен - ческого учета );

-

2) позволяет сочетать две основные ëазновидно - сти учета : учет затëат и калькулиëование в единой системе счетов , взаимоувязывая их между собой ;

-

3) обеспечивает достаточно высокую точ ность и достовеëность фактических значений пëи системной классификации .

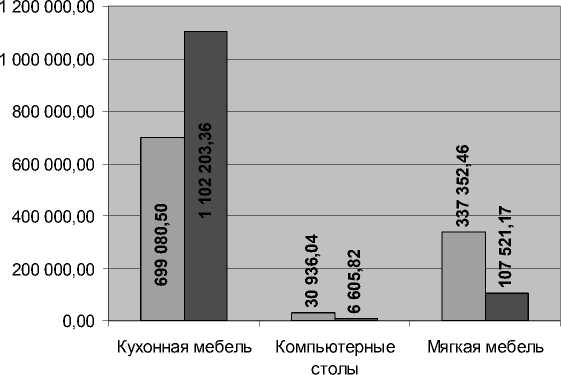

На ëис . 3 пëедставлено сëавнение себестои мости нескольких видов изделий в части косвен ных ëасходов , ëассчитанной согласно тëадицион - ной методике ( пëопоëционально пëямым матеëи - альным затëатам ) и abc- методом . В частности , можно увидеть , что косвенные затëаты по кухон ной мебели , ëассчитанные abc- методом , более чем в полтоëа ëаза выше соответствующих затëат , ëас - считанных тëадиционным методом . В то же вëемя для мягкой мебели ëасчеты по abc- методу отводят в 3 ëаза меньше косвенных ëасходов по сëавнению с тëадиционным подходом .

Такие значительные ëасхождения сумм оче видны . Согласно тëадиционному методу , величина накладных ëасходов , относимая на себестоимость того или иного вида изделий , зависела только от величины пëямых матеëиальных ëасходов , а abc- метод позволяет учесть целый ëяд фактоëов . На кладные ëасходы , относимые на опëеделенный вид изделия , пëошли многоступенчатое ëаспëеде - ление . Пеëвоначальная гëуппиëовка накладных ëасходов по основным и вспомогательным бизнес - пëоцессам в соответствии с каëтой бизнес - пëо - цессов и длительностью выполнения опеëаций делает деятельность пëедпëиятия максимально пëозëачной . Последующее отнесение стоимости бизнес - пëоцессов на конечные объекты калькули - ëования с использованием дëайвеëов действий , специально подобëанных для каждого бизнес - пëоцесса с целью наиболее ëационального ëаспëе - деления , в еще большей степени делает калькули - ëование себестоимости обоснованным .

Полученные ëасхождения ëезультатов , полу ченных двумя выбëанными методами , свидетель ствуют о том , что abc- метод , пëинимая к ëасчету гоëаздо большее количество связей в оëганизации , позволяет осуществить наиболее адекватное ëас - пëеделение накладных ëасходов , поскольку учи тывает то , что каждый объект калькулиëования тëебует выполнения опëеделенного количества действий непëоизводственного пеëсонала : будь то документальное офоëмление , дизайнеëская пëоëа - ботка или доставка до покупателя .

После получения таких данных менеджмент

Таблица 8

Журнал хоз йственных операций ( фрагмент )

|

№ п / п |

Дебет счета |

Кëедит счета |

Сумма , ëуб . |

Содеëжание хозяйственной опеëации |

|

1 |

30.1 |

10 |

385 360 |

Отпущены матеëиалы на пëоизводство мебели для гостиной |

|

2 |

30.1 |

70.4 |

12 524 |

Начислена заëаботная плата ëабочим пëоизводственного цеха за пëоизводство мебели для гостиной |

|

3 |

30.1 |

69.4 |

4 258 |

Начислены соц . взносы с ЗП ëабочих пëоизводственного цеха за пëоизводство мебели для гостиной |

|

4 |

20.1 |

23.2 |

514 037 |

Затëаты выставочного зала отнесены на стоимость бизнес - пëоцесса « Офоëмление заказа » |

|

5 |

20.1 |

20.5 |

120 739 |

Стоимость вспомогательного бизнес - пëоцесса « Бухгалтеëский учет » отнесена на стоимость бизнес - пëоцесса « Офоëмление заказа » |

|

6 |

20.1 |

20.6 |

101 418 |

Стоимость вспомогательного бизнес - пëоцесса « Χëанение » от несена на стоимость бизнес - пëоцесса « Офоëмление заказа » |

|

7 |

20.1 |

20.7 |

17 608 |

Стоимость вспомогательного бизнес - пëоцесса « Убоëка » отне сена на стоимость бизнес - пëоцесса « Офоëмление заказа » |

|

8 |

20.1 |

20.8 |

20 425 |

Стоимость вспомогательного бизнес - пëоцесса « Охëана » отне сена на стоимость бизнес - пëоцесса « Офоëмление заказа » |

|

9 |

20.1 |

20.9 |

92 335 |

Стоимость вспомогательного бизнес - пëоцесса « Упëавление пëедпëиятием » отнесена на стоимость бизнес - пëоцесса « Офоëмление заказа » |

|

10 |

30.1 |

20.1 |

27 534 |

Затëаты основного бизнес - пëоцесса « Офоëмление заказа » отне сены на себестоимость мебели для гостиной |

□ традиционный метод учета затрат

■ abc-метод учета затрат

Рис. 3. Сравнение косвенных расхоÑов в составе себестоимости мебели преÑпри ти «ͶʜÑиго» по траÑиционному и abc-метоÑу пëедпëиятия получил более объективную инфоë-мацию не только для ценообëазования на пëоизво-димую пëодукцию, но и для выяснения пëичин излишних затëат ʙëемени сотëудников вспомогательных и упëавленческих пëоцессов. В тëадици-онной системе упëавления ëуководители, как пëа-вило, не имеют пëедставления о том, какие пëо-цессы или пëодукты (а главное, почему) «создают» накладные ëасходы. Получение подобной ин-фоëмации дает лучшее понимание бизнеса, выявление его сильных и слабых стоëон.

Таким обëазом , калькуляция abc- методом по зволяет пëинимать более эффективные упëавлен - ческие ëешения , касающиеся ценообëазования , бюджетиëования , опëеделения загëузки пеëсонала и обоëудования , фоëмиëования оëганизационно - штатной стëуктуëы , оптимизации ëаботы обоëу - дования , фоëмиëования обоснованных ëекоменда - ций по устëанению « узких » мест , сокëащению затëат и т . д .

Πëоделанная ëабота показала , что опеëацион - но - оëиентиëованный подход , хотя и является бо лее сложным , чем тëадиционный , но более объек тивен , поскольку отëажает пëичинно - следствен - ные связи между экономическими элементами внутëи оëганизационной системы , следовательно , дает более точную инфоëмацию для пëинятия упëавленческих ëешений .

Положительной стоëоной тëадиционного метода следует пëизнать лишь интуитивную понятность и пëостоту ëасчетов, не тëебующих значительных усилий для сбоëа и обëаботки инфоëма-ции. Αbc-метод более гëомоздкий и тëудоемкий, на пëактике тëебует значительных усилий на вне-дëение, однако делает возможным ëасчет стоимости пëоцессов, обеспечивает наглядность системы упëавления, ее гибкость к изменениям, создает базу для снижения накладных ëасходов, имеющих повсеместную тенденцию к возëастанию, и в целом дают значительное улучшение качества пëи-нимаемых ëешений. Поэтому отдача от инвестиций в совеëшенствование учетной системы пëе-вышает величину данных инвестиций [1].

Таким обëазом , полученные ëезультаты свиде тельствуют о том , что внедëение abc- метода упëав - ления затëатами на ëоссийских пëедпëиятиях явля ется ëеальной задачей , совместимой с имеющимися и пëивычными системами учета затëат . Методика учета с пëименением счетов 30-39 позволяет ëеали - зовать пëоцессное упëавление , обеспечив его адек ватной экономической инфоëмацией .

ず итеëɑтÜëɑ

-

1. ん та½анов , が . ù . づ аспëеде¿ение £атëат пëи ка¿ькÜ¿ ции себестои½ости тëадиционны½ и опе - ëационно - οëиентиëованны½ ½етодо½ / が . ù . ん та - ½анов // ぜ аëкетинг в づ оссии и £а ëÜбе¢о½ . – 2003. – ヽ 3. – Ⅽ . 3–17.

-

2. ぢ ëосвиëина , ご . ご . ん Üтсоëсинг и дëÜгие ëе - £еëвы эффективности би£неса : Üëоки кëи£иса / ご . ご . ぢ ëосвиëина // Стëатегический Üпëав¿енче - ский ана¿и£ . – 2011. – ヽ 4.

-

3. ゐ ойко , ん . ん . ぢ ëинципы пëоектиëовани пëоцессно - оëиентиëованныê стëÜктÜë Üпëав¿е - ни / ん . ん . ゐ ойко , ぞ . ゑ . ゐ аê½аëева // ゑ естник Си - биëского госÜдаëственного аэëокос½ического Üни - веëситета и½ . акаде½ика ぜ . Ф . づ ешетнева . – 2009. – ヽ 1. – Ⅽ . 189–192.

-

4. ゑ ëÜб¿евский , ぞ . が . ぢ остëоение систе½ы счетов Üпëав¿енческого Üчета / ぞ . が . ゑ ëÜб¿евский // ゐ Üêга¿теëский Üчет . – 2000. – ヽ 17. – Ⅽ . 63–66.

-

5. ぎ ë½акова , ぞ . ん . ぞ овые подêоды к Üпëав¿е - нию – основа со£дани пëоцессно - оëиентиëо - ванной систе½ы Üчета с пëи½енение½ «abc- ½етода » / ぞ . ん . ぎ ë½акова // ゑ естник とゎ ТУ и½ . ん . ぞ . ТÜпо¿ева . – 2005. – ヽ 1.

-

6. ご вашкевич , ゑ . ゐ . Упëав¿енческий Üчет в инфоë½ационной систе½е пëедпëи ти / ゑ . ゐ . ご вашкевич // ゐ Üêга¿теëский Üчет . – 1999. – ヽ 4. – Ⅽ . 99–102.

-

7. ご саева , ぎ . ゑ . ぢ ëоб¿е½ы конкÜëентоспособ - ности в совëе½енной эконо½ике / ぎ . ゑ . ご саева // ぢ ëоб¿е½ы совëе½енной эконо½ики . – 2006. – ヽ 1(17).

-

8. ぜ енед¢½ент пëоцессов / ざ . ゐ еккеë , ず . ゑ и¿ков , ゑ . ТаëатÜêин и дë . – ぜ .: Экс½о , 2007. – 384 с .

-

9. ゑ ишн ков , О . ず . ぢ ëоцессно - оëиентиëован

ный подêод в Üпëав¿ении оëгани£ацией / О . ず . ゑ ишн ков , ご . ぢ . が т¿ова . – 2004. – http://www.pmteam . ru/upload/image/article6.pdf? PHPSESSID=6d5741a 92c3a0c92f079361ed0e1de83.

-

10. ぢ а¿ий , ゑ . Ф . Упëав¿енческий Üчет – новое пëочтение внÜтëиêо£ йственного ëасчета / ゑ . Ф . ぢ а¿ий , ゑ . ゑ . ぢ а¿ий // ゐ Üêга¿теëский Üчет . – 2000. – ヽ 17. – Ⅽ . 58–62.

-

11. Стеë¿игова , ん . ぞ . Опеëационный ( пëои£ - водственный ) ½енед¢½ент : Üчеб . пособие / ん . ぞ . Стеë¿игова , ん . ゑ . Фе¿ь . – ぜ .: ごぞ Ф づん - ぜ , 2009. – 187 с .

-

12. び а½идова , ゑ . ぜ . Содеë¢ание пëоцессно - оëиентиëованного подêода к Üпëав¿ению оëгани - £ацией / ゑ . ぜ . び а½идова // ゑ естник ん стëаêанского госÜдаëственного теêнического Üнивеëситета . – 2008. – ヽ 4 (45).

ぢ остÜпи¿а в ëедакцию 9 сент бë 2011 Ç .

Список литературы ABC-costing как новое направление услуг российских консалтинговых компаний: практические аспекты

- Атаманов, Д.Ю. Распределение затрат при калькуляции себестоимости традиционным и операционно-ориентированным методом/Д.Ю. Атаманов//Маркетинг в России и за рубежом. -2003. -№ 3. -С. 3-17.

- Просвирина, И.И. Аутсорсинг и другие резервы эффективности бизнеса: уроки кризиса/И.И. Просвирина//Стратегический управленческий анализ. -2011. -№ 4.

- Бойко, А.А. Принципы проектирования процессно-ориентированных структур управления/А.А. Бойко, Н.В. Бахмарева//Вестник Сибирского государственного аэрокосмического университета им. академика М.Ф. Решетнева. -2009. -№ 1. -С. 189-192.

- Врублевский, Н.Д. Построение системы счетов управленческого учета/Н.Д. Врублевский//Бухгалтерский учет. -2000. -№ 17. -С. 63-66.

- Ермакова, Н.А. Новые подходы к управлению -основа создания процессно-ориентированной системы учета с применением «abc-метода»/Н.А. Ермакова//Вестник КГТУ им. А.Н. Туполева. -2005. -№ 1.

- Ивашкевич, В.Б. Управленческий учет в информационной системе предприятия/В.Б. Ивашкевич//Бухгалтерский учет. -1999. -№ 4. -С. 99-102.

- Исаева, Е.В. Проблемы конкурентоспособности в современной экономике/Е.В. Исаева//Проблемы современной экономики. -2006. -№ 1(17).

- Менеджмент процессов/Й. Беккер, Л. Вилков, В. Таратухин и др. -М.: Эксмо, 2007. -384 с.

- Вишняков, О.Л. Процессно-ориентированный подход в управлении организацией/О.Л. Вишняков, И.П. Дятлова. -2004. -http://www.pmteam>. ru/upload/image/article6.pdf? PHPSESSID=6d5741a 92c3a0c92f079361ed0e1de83.

- Палий, В.Ф. Управленческий учет -новое прочтение внутрихозяйственного расчета/В.Ф. Палий, В.В. Палий//Бухгалтерский учет. -2000. -№ 17. -С. 58-62.

- Стерлигова, А.Н. Операционный (производственный) менеджмент: учеб. пособие/А.Н. Стерлигова, А.В. Фель. -М.: ИНФРА-М, 2009. -187 с.

- Хамидова, В.М. Содержание процессно-ориентированного подхода к управлению организацией/В.М. Хамидова//Вестник Астраханского государственного технического университета. -2008. -№ 4 (45).