Адаптация Базельских соглашений к практике управления валютными рисками в Украине и России

Автор: Свешникова Екатерина Тихоновна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 3 (32), 2015 года.

Бесплатный доступ

В статье раскрывается проблема адаптации Базельских стандартов по управлению рыночными и, в частности, валютными рисками к условиям национальных экономик Украины и России. Интернациональность, фиктивность и спекулятивность валютных операций обусловили необходимость перехода национальных банковских систем Украины и России на международные стандарты Базельского комитета. В статье рассмотрена история и показан постепенный процесс внедрения указанных стандартов в банковские законодательство и практику. В работе исследована сущность категорий «рыночный риск» и «валютный риск». Путем анализа различных взглядов уточнено место валютного в классификации банковских рисков и выявлен механизм его влияния на деятельность коммерческих банков. Приведены авторские предложения относительно проблематики описанных вопросов, в частности: обоснована необходимость объединения фондового, процентного и валютного рисков в группу рыночных, а также закрепления единого нормативно-правового определения валютного риска в законодательстве. В связи с отсутствием в нормативно-правовой и экономической литературе определения категории «система управления валютными рисками» в статье дано ее авторское толкование. Также банкам автором даны рекомендации разработать индивидуальные модели управления валютными рисками в соответствии с собственными потребностями и текущими обстоятельствами.

Рыночный риск, валютный риск, коммерческий банк, банк, базельские соглашения, базель i, базель ii, базель iii, система управления валютными рисками

Короткий адрес: https://sciup.org/14971089

IDR: 14971089 | УДК: 330.131.7:336.743 | DOI: 10.15688/jvolsu3.2015.3.12

Adaptation of Basel agreements to the currency risks management in Ukraine and Russia

The article reveals the problem of adapting the Basel standards for managing the market and, in particular, foreign exchange risks to the conditions of the national economies of Ukraine and Russia. Internationality, fictitiousness and speculating of the currency transactions necessitated the transition of national banking systems of Ukraine and Russia to the international standards of Basel Committee. The article describes the history and shows the gradual process of implementation of these standards in the banking law and practice. We have studied the nature of the categories of “market risk” and “foreign exchange risk”. The place of the foreign exchange risk is updated in the classification of banking risks by analyzing the different views, and the mechanism of its effect is identified on the activities of commercial banks. The proposals on copyright issues are presented in particular: the necessity of combining the stock, interest rate and foreign exchange risks in the market risk group, as well as fixing the common regulatory definition of foreign exchange risk in the legislation. In the article the author’s category definition interpretation of “foreign exchange risk management system” is given in the light of its absence in the legal and the economic literature. The author also gives the recommendations to banks on developing the individual models for risk management in accordance with their own needs and current circumstances.

Текст научной статьи Адаптация Базельских соглашений к практике управления валютными рисками в Украине и России

DOI:

Экономическая сущность валютного риска банка заключается в том, что он является следствием несбалансированности активов и пассивов по каждой из валют по срокам и суммам и связан с интернационализацией рынка банковских операций, функционированием транснациональных банков и компаний, миграцией капитала между странами и ростом объемов спекулятивных валютных операций.

Актуальность выбранной темы заключается во все возрастающих масштабах спекулятивности операций на валютных рынках. Так, из ежедневного объема валютных сделок по состоянию на апрель 2010 г., который достиг отметки 4,0 трлн долл. США [6], только 10 % действительно опосредствуют движение реальных товаров и капиталов. Годовой объем международных финансовых операций в 10–15 раз превышает масштабы мировой торговли. Интернациональный характер банковской деятельности, рост фиктивного капитала и спекулятивные действия в этой сфере существенно усложняют соблюдение равновесия между важнейшими сферами мирового хозяйства.

Проблемы и перспективы перехода национальных банковских систем Украины и России на международные стандарты Базельского комитета рассматривают в своих работах экономисты Украины: Н.В. Глебова, Ж.М. Довгань, В.И. Мищенко, А.С. Папаика, Л.А. Примостка; России: Т.Е. Даниловских, А.Ц. Дашидондокова, Н.А. Духанина, М.В. Дюпина, О.В. Калимуллина, О.Н. Кораблева, Т.В. Маковская, Е.Н. Смольянинова, Т.В. Счастная, Е.В. Травкина, Е.Г. Хольнова. В их публикациях освещены актуальные общие вопросы внедрения стандартов Базельского комитета в банковское законодательство и практику. Но при всей значимости разработок перечисленных авторов, из-за сложности и многоаспектности рыночных рисков и, в частности, валютного, автором рассмотрен вопрос непосредственно процесса приложения рекомендаций Базеля к условиям национальных экономик Украины и России.

В связи с этим целью данного исследования является оценка процесса адаптации Базельских стандартов по управлению рыночными (и в частности, валютными) рисками в коммерческих банках Украины и России.

Базельский комитет по банковскому надзору (Basel Committee on Banking Supervision) был создан под эгидой Банка международных расчетов (Bank for International Settlements) в 1974 году. Его основная задача – внедрение единых стандартов в сфере банковского регулирования, которые, не будучи обязательными, отображаются в национальном банковском законодательстве многих государств.

По классификации Базельского комитета, валютный риск вместе с фондовым и процентным относят к группе рыночных рисков. В украинском законодательстве Постановление НБУ [3], напротив, отделяет и рыночный, и валютный риски. В российской правоприменительной практике данные подходы согласно Консультативного документа (1996 г. с ред. 2003 г. и 2005 г.) Basel I [18] впервые были реализованы в банковском законодательстве РФ в Положении [10], впоследствии согласно требованиям Basel II [17; 19] учтены в нормативных документах ЦБ РФ [5; 8], а требования Basel II.5 [21] – в Положении [9]. Тем не менее в РФ являются действующими и такие нормативные акты, согласно которым рыночный риск делится:

-

– на процентный риск, фондовый риск, валютный риск [2; 15];

-

– процентный риск, валютный риск, риск изменения цен, индексный риск, другие ценовые риски [16];

-

– валютный риск, риск процентной ставки, прочий ценовой риск [7].

Для исследования этого вопроса целесообразно рассмотреть юридическую практику определения категории рыночного риска в нормативно-правовых актах Украины и РФ.

Постановление Правления НБУ под рыночным риском понимает имеющийся или потенциальный риск для поступлений и капитала, который возникает из-за неблагоприятных колебаний стоимости ценных бумаг и товаров и курсов иностранных валют по тем инструментам, которые есть в торговом портфеле [3].

В законодательстве РФ представлены два похожих определения рыночного риска: – риск возникновения потерь (убытков) вследствие изменения текущей (справедливой) стоимости финансовых инструментов, а также курсов иностранных валют и (или) учетных цен на драгоценные металлы [12];

– риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов [2].

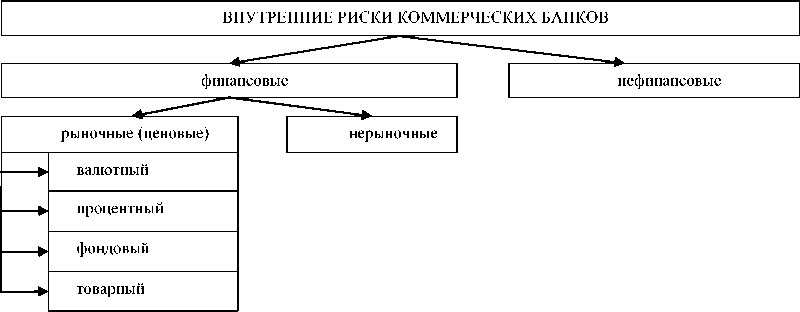

Таким образом, сравнение нормативноправовых подходов и взглядов различных ученых касательно места валютного в обобщенной классификации рисков [14] позволяет автору предложить следующую схему (рис. 1), а также расшифровать свое видение этого вопроса, согласно которому результатом реализации финансовых рисков являются финансовые убытки потери стоимости финансовых активов или появления дополнительных расходов, нефинансовых – нефинансовые убытки. Рыноч-

Рис. 1. Место валютного риска в системе рисков коммерческих банков Примечание. Составлено автором.

ный риск, по мнению автора, – это риск возникновения убытков или недополучения прибыли в результате неожиданных изменений рыночных параметров – валютных курсов и цен на банковские металлы (валютный риск), процентных ставок (процентный риск), цен на финансовые активы (фондовый риск), на товарные активы (товарный риск) (см. рис 1).

Также в украинской банковской практике целесообразно объединение фондового, процентного и валютного рисков в группу рыночных, что связано с дальнейшим развитием национальной финансовой системы, ее интернационализацией и концентрацией. Отделение этих рисков в будущем может, на наш взгляд, вызвать проблемы в банковской системе Украины по управлению ими.

В настоящее время происходит реформирование банковского надзора на рискоориентированной основе. Для осуществления банковского надзора НБУ выделил девять категорий риска (рис. 2), которые не являются взаимоисключающими – любой продукт или услуга могут подвергать банки нескольким рискам одновременно, однако для удобства анализа НБУ выявляет и оценивает эти риски отдельно [3].

Важное место в деятельности коммерческих банков занимают именно валютные риски, которые в условиях депрессивного со-

|

г*» W Щ S s Д' св д д . CD л о д д 1 у CD 1 а CD 1 Д 1 9 5 |

CD а в д S |

Кредитный риск с разновидностями: индивидуальный кредитный риск, портфельный кредитный риск, риск страны с компонентом, известным как трансферный риск |

|

Риск ликвидности с его разновидностью – риском ликвидности рынка |

||

|

Риск изменения процентной ставки с разновидностями: риск изменения стоимости ресурсов, риск изменения кривой доходности, базовый риск, риск права выбора |

||

|

Рыночный риск |

||

|

Валютный риск с разновидностями: риск сделки, риск пересчета из одной валюты в другую (трансляционный риск), экономический валютный риск |

||

|

Операционно-технологический риск |

||

|

§ 6 а г св Д Д « Д' Д S св |

Риск репутации |

|

|

Юридический риск |

||

|

Стратегический риск |

Рис. 2. Классификация банковских рисков

Примечание. Составлено по: [3].

стояния мировой и национальных экономик особенно обострились и привели к значительным негативным последствиям банковской системы Украины. При этом неквантифици-рованные риски (стратегический, юридический и риск репутации) трудно точно измерить количественно, поэтому НБУ [3] было решено, что по ним будут оцениваться только совокупный риск и его направление.

В соответствии с постановлениями Правления НБУ [3; 4] валютный риск – это имеющийся или потенциальный риск для поступлений и капитала, который возникает из-за неблагоприятных колебаний курсов иностранных валют и цен на банковские металлы. То есть риск изменения стоимости банковских металлов уже определяется как составляющая валютного риска, поскольку банковские металлы давно используются как товар на валютном рынке, в частности рынка FOREX. Статья 13 «Финансовые инструменты» П(С)БУ раскрывает сущность валютного риска с бухгалтерской точки зрения как вероятность того, что стоимость финансового инструмента будет изменяться в результате изменений валютного курса [11].

Законодательство РФ также всесторонне подходит к проблеме определения сущности валютного риска. Согласно Указанию ЦБ РФ валютный риск – риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым кредитной организацией позициям в иностранных валютах и (или) драгоценных металлах [5]. Валютный риск возникает по финансовым инструментам, выраженным в иностранной валюте, то есть в валюте, отличной от функциональной валюты, в которой они оцениваются. Считается, что валютный риск не возникает в связи с финансовыми инструментами, являющимися немонетарными статьями, или в связи с финансовыми инструментами, выраженными в функциональной валюте [1]. Величина валютного риска равна сумме открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах, рассчитанных в соответствии с Инструкцией Банка России № 124-И. Размер валютного риска принимается в расчет величины рыночного риска, в случае когда на дату расчета величины рыночного риска про- центное соотношение суммы открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах и величины собственных средств (капитала) кредитной организации будет равно или превысит 2 % [9].

По мнению автора, наиболее полным является законодательное определение валютного риска в Украине, поскольку он рассматривается с точки зрения возможных потерь по имеющимся ресурсам, и ресурсам, поступление которых ожидается в будущем, а также учитывает колебания цен на банковские металлы, но следует утвердить его единое трактование во всех нормативных документах. Кроме того, риск не стоит рассматривать исключительно как риск потерь, риск – это и вероятность получения положительного или нулевого результата.

Стандартизированный подход Basel II.5 к оценке рыночного риска, использующий довольно громоздкий математический аппарат, в связи с чем рекомендуемый небольшим банкам, выделяет около 20 категорий по 5 его типам в каждой, согласно типу риска по инструменту (процентный, валютный, товарный, кредитный и фондовый). Касательно валютного – выделяют три срока поступления по денежным потокам в иностранной валюте (менее одного года, от одного до трех лет и в течение трех лет). Подход, основанный на внутренней модели банка, предусматривает деление финансовых инструментов внутри торгового портфеля по типу инструмента, рынку, на котором торгуется, или фактору риска, существенному для него. Кроме того, Базельский комитет определяет только трансляционную и транзакционную формы валютного риска и, в отличие от НБУ, считает нецелесообразным выделять экономический риск. В Basel III [20] уже предложены два подхода к делению активов на торговый и банковский портфели: 1) на основе спроса на финансовый инструмент и величины его риска; 2) на основе расчетной величины регулятивного капитала, необходимого для покрытия рыночного риска по финансовому инструменту, то есть исходя из их деления на оцениваемые по справедливой и амортизированной стоимости.

Согласно Basel II [19] управление рыночным риском отнесено к обязательным элемен- там системы управления банковскими рисками, а в зависимости от величины и сложности деятельности банка были установлены лимиты по рыночному риску для них. Кроме того, регулирующий орган обязан проверять наличие адекватной политики управления рыночным риском в банках. В Украине, когда валютный риск присутствует не только в торговой книге, а в целом во всех операциях банка, то при его оценке Basel II вместо суммирования двух компонент выделяет два этапа:

-

1) определение позиции банка в отдельной валюте и золоте (согласно классификации Базельского комитета золото принадлежит к валютам, в то время как другие банковские металлы – к товарам);

-

2) учет эффектов диверсификации и концентрации валютного риска, для чего предлагается к использованию метод «короткой руки» или метод оценочных моделей, но поскольку последний требует серьезного математического анализа на основе многолетних наблюдений волатильности валютного курса и изменений уровней валютных позиций банка, то приемлемым для Украины все же является метод «короткой руки», сущность которого заключается в следующем:

-

– группируются эквиваленты позиций отдельных валют в зависимости от знака в две группы (длинные со знаком «+» и короткие со знаком «–») и определяется сумма по каждой группе;

-

– из этих двух сумм берут большую по модулю (позиция с меньшим модульным значением в дальнейших расчетах не участвует);

-

– к полученной величине прибавляют модульные значения эквивалента позиции по золоту (итог и является величиной валютного риска).

Также в Украине согласно Basel II, когда объем операций в иностранной валюте незначителен (валовая валютная позиция не превышает 100 % от капитала третьего уровня и при этом чистая валютная позиция не превышает 2 % от этого капитала), банк может вообще не выделять капитал на покрытие валютного риска.

А уже с начала 2011 г. рекомендации Basel II.5 [21] для оценки регулятивного капитала, покрывающего риски по финансовым инструментам торгового портфеля банков, предусматривают два подхода: стандартизированный (более простой и применяемый в настоящее время коммерческими банками РФ) и подход, основанный на внутренней модели банка (построен на статистических данных и более точный), что в условиях РФ находит свое отражение в Положении [9].

Basel III [20] согласно подходу к оценке рисков, основанному на внутренней модели, дает возможность банку потери в результате факторов, не учитываемых в модели ввиду отсутствия по ним статистических данных, оценивать с учетом результатов стресс-тес-тирования.

Стратегической целью функционирования украинской банковской системы является обеспечение устойчивости ее развития путем достижения надежности, устойчивости к кризисам, повышения качества и эффективности ее деятельности. Важную роль в ее укреплении играет регулирование банковских рисков на местах, то есть именно в коммерческих банках в первую очередь, ими же, во вторую, со стороны НБУ. Валютные риски, учитывая приоритетность и высокую доходность валютных операций, являются достаточно весомыми в деятельности как украинских, так и зарубежных банков. Мировой финансовый кризис и исторические события зарубежных и отечественной банковских систем показывают, что реализация валютных рисков может оказать значительное негативное влияние на поступление и капитал банков. В этих условиях особую актуальность приобретает проблема совершенствования системы управления валютными рисками в коммерческих банках. Но ни в нормативно-правовой, ни в экономической литературе не поднимается вопрос категориального осмысления системы управления валютными рисками, поэтому автор предлагает следующее толкование как научно-методического комплекса мер по управлению коммерческим банком, нацеленных на выявление и оценку валютного риска, использование специфических приемов и методов с целью контроля, мониторинга и прогнозирования наступления рисковых событий, а также принятие соответствующих мероприятий по оптимизации или минимизации валютного риска для устойчивого функционирования банка, максимизации собственного капитала, обеспечения прибыльной деятельности и вы- полнения требований клиентов и банка. Таким образом, формально можно выделить две основные цели управления любым риском: его оптимизация или минимизация. Главным объектом управления при этом выступает валютная позиция банка.

Валютная позиция – соотношение требований и обязательств банка по каждой иностранной валюте и по каждому банковскому металлу [13]. При их равенстве позиция считается закрытой, при неравенстве – открытой (является короткой, если объем обязательств по иностранным валютам и банковским металлам превышает объем требований, и длинной, если объем требований по иностранным валютам и банковским металлам превышает объем обязательств). Валютная позиция определяется специалистами банка ежедневно и отдельно по каждой иностранной валюте и банковским металлам. По фактору влияния на баланс банка различают следующие валютные позиции:

-

1. Балансовая – соотношение (разница) между суммами балансовых активов и обязательств банка в одной валюте; возникает в результате проведения операций, которые непосредственно влияют на баланс банка, причем ее переоценка в результате изменения валютного спот-курса должна относиться непосредственно на финансовый результат банка как курсовая разница.

-

2. Внебалансовая – соотношение (разница) между суммами внебалансовых требований и внебалансовых обязательств банка в одной валюте; возникает в результате проведения операций, непосредственно не влияющих на баланс банка, причем ее переоценка в результате изменения валютного спот-курса не признается финансовым результатом до момента реального переноса позиции на баланс, а переоценка, связанная с изменением форвард-курса, финансовым результатом признается.

-

3. Общая – сумма балансовой и внебалансовой валютных позиций; рассчитывается с целью оценки и анализа общего объема валютных операций банка.

Единой, приемлемой для всех коммерческих банков системы управления валютными рисками, не существует из-за разнообразия рыночных условий и организационно-уп- равленческих структур самих банков. Поэтому каждая финансовая организация должна разработать свою модель управления валютными рисками, в соответствии с собственными потребностями и текущими обстоятельствами. Эффективные системы управления валютными рисками банка должны быть независимыми от видов деятельностей, связанных с принятием рисков, и включать следующие элементы: выявление, измерение, контроль рисков и их мониторинг [3; 4].

Таким образом, анализ дефиниций «рыночный риск» и «валютный риск» как среди экономистов, так и в нормативно-правовых актах двух стран показал разносторонность точек зрения на рассматриваемую проблему, при этом стоит в стороне, но по полному содержательному смыслу выгодно отличается законодательное определение Украины. В общем плане система оценки рисков НБУ [3], разработанная согласно международного опыта, кратко, но по сути дает рекомендации относительно видов рисков, сложившихся на Украине. При этом автором рекомендовано в украинском законодательстве объединить фондовый, процентный и валютный риски в группу рыночных, так как отделение этих рисков в будущем может, на взгляд автора, вызвать проблемы в банковской системе Украины относительно управления ими.

Список литературы Адаптация Базельских соглашений к практике управления валютными рисками в Украине и России

- Международный стандарт финансовой отчетности (IFRS) 7 «Финансовые инструменты: раскрытие информации»: (ред. от 07.05.2013: введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н).

- Методические рекомендации по проверке правильности расчета кредитными организациями размера рыночного риска: (доведены письмом Банка России от 15.06.2006 № 85-Т).

- Методичнi вказiвки з iнспектування банкiв «Система оцiнки ризикiв»: постанова Правлiння НБУ вiд 15.03.2004 № 104. -Электрон. текстовые дан. -Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=v0104500-04 (дата обращения: 10.04.2015). -Загл. с экрана.

- Методичнi рекомендацiї щодо органiзацiї та функцiонування систем ризик-менеджменту в банках України: постанова Правлiння НБУ вiд 02.08.2004 № 361. -Электрон. текстовые дан. -Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=v0361500-04 (дата обращения: 10.04.2015). -Загл. с экрана.

- О типичных банковских рисках: указание Центробанка России № 70-Т от 23.06.2004//Вестник Банка России от 30.06.2004. -№ 38 (762). -Электрон. текстовые дан. -Режим доступа: http://www.cbr.ru/Publ/Vestnik/Ves040630038.zip (дата обращения: 10.04.2015). -Загл. с экрана.

- Отчеты Банка международных расчетов за 1996-2013 гг. -Электрон. текстовые дан. -Режим доступа: http://www.bis.org/triennial.htm (дата обращения: 30.03.2015). -Загл. с экрана.

- Письмо Банка России от 06.12.2013 № 234-Т «О Методических рекомендациях “О порядке составления кредитными организациями финансовой отчетности”».

- Положение о порядке расчета кредитными организациями величины рыночного риска: (утв. Банком России 14.11.2007 № 313-П: ред. от 28.04.2012: зарегистрировано в Минюсте России 06.12.2007 № 10638: утратило силу с 01.02.2013 в связи с изданием Положения Банка России от 28.09.2012 № 387-П, утвердившего новый порядок).

- Положение о порядке расчета кредитными организациями величины рыночного риска:(утв. Банком России 28.09.2012 № 387-П: ред. от 25.11.2014: зарегистрировано в Минюсте России 09.11.2012 № 25783).

- Положение о порядке расчета кредитными организациями размера рыночных рисков: (утв. Банком России 24.09.1999 № 89-П: ред. от 30.11.2004: утратило силу с 01.01.2008 в связи с изданием Указания ЦБ РФ от 14.11.2007 № 1910-У).

- Положення (стандарт) бухгалтерського облiку 13 «Фiнансовi iнструменти»: наказ Мiнiстерства фiнансiв України вiд 30.11.2001 № 559, зареєстрований в Мiнiстерствi юстицiї України 19.12.2001 р. за № 1050/6241 (зi змiнами вiд 09.12.2011 р.). -Электрон. текстовые дан. -Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z1050-01 (дата обращения: 10.04.2015). -Загл. с экрана.

- Приказ Минэкономразвития России от 19.02.2015 № 74 «Об утверждении основных положений Стратегии развития Национальной гарантийной системы поддержки малого и среднего предпринимательства на период до 2020 года».

- Про Нацiональний банк України: закон України вiд 20.05.1999 р. № 679XIV//Вiдомостi Верховної Ради України (ВВР). -1999. -№ 29. -Ст. 238: Iз змiнами i доповненнями, внесеними Законами України станом на 05.07.2012 р. №5103-VI. -Электрон. текстовые дан. -Режим доступа: http://zakon2.rada.gov.ua/laws/show/679-14 (дата обращения: 10.04.2015). -Загл. с экрана.

- Свєшнiкова, К. Т. Категорiї та види валютних ризикiв комерцiйних банкiв/К. Т. Свєшнiкова//Свiт фiнансiв. -2012. -Вип. 2. -С. 147-154.

- Указание Банка России от 12.11.2009 № 2332-У: (ред. от 15.02.2015) «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации»: (зарегистрировано в Минюсте России 16.12.2009 № 15615: с изм. и доп., вступ. в силу с 01.04.2015).

- Указание Банка России от 25.10.2013 № 3081-У «О раскрытии кредитными организациями информации о своей деятельности» (вместе с «Пояснительной информацией к годовой отчетности»): (зарегистрировано в Минюсте России 09.12.2013 № 30567).

- Abstract of «Basel II: International Convergence of Capital Measurement and Capital Standards: a Revised Framework», Basel Committee on Banking Supervision, June 2004 (Международная конвергенция измерения капитала и стандартов капитала: новые подходы, Basel II). -Electronic text data. -Mode of access: http://www.bis.org/publ/bcbs107.htm (дата обращения: 10.04.2015). -Title from screen.

- Amendment to the Capital accord to Incorporate Market Risks/Basel Committee on Banking Supervision. -Basel, November 2005. -Electronic text data. -Mode of access: http://www.bis.org/publ/bcbs119.pdf (date of access: 10.04.2015). -Title from screen.

- Core Principles for Effective Banking Supervision, Basel Committee on Banking Supervision, Осtober 2006, updated as of 14.09.2012) (Основополагающие принципы эффективности банковского надзора, Basel II). -Electronic text data. -Mode of access: http://www.bis.org/publ/bcbs129.htm (date of access: 10.04.2015). -Title from screen.

- Fundamental review of the trading book -consultative document, Basel Committee on Banking Supervision, May 2012, updated as of 19.12.2014 (Фундаментальный пересмотр подходов к оценке рыночного риска, Basel III). -Electronic text data. -Mode of access: http://www.bis.org/bcbs/publ/d305.htm (date of access: 10.04.2015). -Title from screen.

- Revisions to Basel II market risk framework, Basel Committee on Ban king Supervision, July 2009, updated as of 31.12.2010(Пересмотр подходов Базеля II к оценке рыночного риска, Basel II.5). -Electronic text data. -Mode of access: http://www.bis.org/publ/bcbs193.htm (date of access: 10.04.2015). -Title from screen.