Адаптивная экономико-математическая модель формирования оптимального портфеля сквозных технологий в условиях международного научно-технического сотрудничества

Бесплатный доступ

В статье предложена адаптивная экономико-математическая модель формирования оптимального портфеля сквозных технологий в сфере международной торговли технологиями и научно-технического сотрудничества, учитывающая специфические параметры знаний и геополитической среды. Теоретической основой служат концепция спилловеров знаний, подходы портфельной оптимизации и современные представления о геополитической фрагментации мировой экономики. В модель интегрированы три специализированных параметра: интеллектуальные потери как интегральная характеристика неявного трансфера знаний в международных консорциумах, технологическая синергия как матричная оценка взаимодополняемости сквозных технологий, и геополитическая уязвимость как агрегированная мера риска потери доступа к отдельным технологическим активам в результате санкций, экспортных ограничений и технологических войн. Формализованные показатели позволяют переопределить целевую функцию портфеля сквозных технологий за пределами классической парадигмы «доходность-риск», включив в нее внешние эффекты знаний, системную комплементарность технологий и дискретные геополитические шоки.

Международная торговля технологиями, сквозные технологии, международное научно-техническое сотрудничество, портфель технологий, спилловеры знаний, интеллектуальные потери, технологическая синергия

Короткий адрес: https://sciup.org/14138333

IDR: 14138333 | УДК: 339.9 | DOI: 10.24412/2220-2404-2026-5-17

Adaptive economic and mathematical model for the formation of an optimal portfolio of cross-cutting technologies in the context of international scientific and technical cooperation

The article proposes an adaptive economic-mathematical model for forming an optimal portfolio of cross-cutting technologies in the sphere of international technology trade and scientific and technological cooperation, which takes into account specific parameters of knowledge and the geopolitical environment. The theoretical framework is based on the concept of knowledge spillovers, portfolio optimization approaches, and modern views on the geopolitical fragmentation of the world economy. The model integrates three specialized parameters: intellectual losses as an integral characteristic of tacit knowledge transfer in international consortia, technological synergy as a matrixbased assessment of the complementarity of cross-cutting technologies, and geopolitical vulnerability as an aggregated measure of the risk of losing access to individual technological assets as a result of sanctions, export controls, and technology wars. The formalized indicators make it possible to redefine the objective function of a cross-cutting technology portfolio beyond the classical «return-risk» paradigm by incorporating knowledge externalities, the systemic complementarity of technologies, and discrete geopolitical shocks.

Текст научной статьи Адаптивная экономико-математическая модель формирования оптимального портфеля сквозных технологий в условиях международного научно-технического сотрудничества

Введение .

Сквозные технологии характеризуются способностью проникать через границы отраслей и трансформировать множество секторов экономики, задавая новые траектории технологического развития и формируя долгосрочные сдвиги в глобальных цепочках создания стоимости. Их распространение сопровождается не только ростом производительности и появлением новых рынков, но и перераспределением конкурентных преимуществ между странами и регионами за счёт ускорения диффузии знаний и концентрации научно-технического потенциала в ограниченном числе технологических центров.

Разработка и внедрение таких технологий требуют значительных финансовых ресурсов, длительных инвестиционных горизонтов и междисциплинарной экспертизы, что усиливает роль трансграничной кооперации между государствами, корпорациями и научно-исследовательскими организациями. В этих условиях международное научно-техническое сотрудничество выступает ключевым механизмом совместного распределения рисков, совместного использования исследовательской инфраструктуры и ускорения коммерциализации результатов НИОКР в области сквозных технологий.

На уровне мировой экономики это приводит к формированию сетевой архитектуры консорциумов и альянсов, в рамках которой технологические активы становятся объектом не только торговли, но и совместного владения, обмена и кросс-лицензирования, что радикально усложняет задачу их экономической оценки.

Обсуждение .

Традиционные подходы к портфельной оптимизации оперируют параметрами, характеризующими отдельные активы (доходность, волатильность, ковариации) [1]. Однако сквозные технологии в контексте международного сотрудничества требуют учёта параметров, которые специ- фичны именно для этого класса активов и этого типа взаимодействия.

Необходимость выделения новых параметров обусловлена несколькими факторами.

Во-первых, спилловеры знаний между странами при разработке сквозных технологий имеют качественно иную природу, чем простые убытки в финансовых портфелях. Спилловер-эффект (в зарубежной литературе «spillover effect», в отечественной – часто называются «побочные эффекты») – это проявление какой-либо экономической активности, которая влияет на деятельность третьих лиц, прямо не вовлеченных в процесс взаимодействия [2]. Они создают экономические преимущества для принимающей стороны (страны-реципиента), поскольку полученные знания могут способствовать развитию их собственных инноваций и повышению национального благосостояния. Тем самым выгоды для всего экономического пространства дополняются, но для первоначального держателя технологии это часто приводит к снижению частной отдачи, поскольку часть результата становится доступна другим без прямой компенсации [3].

Во-вторых, комплементарность между сквозными технологиями носит системный характер и должна быть явно смоделирована в функции ценности.

В-третьих, геополитические риски оказывают дискретное воздействие на портфель (могут полностью перекрыть доступ к технологии), а не просто снижают ее стоимость.

В совокупности эти обстоятельства обосновывают введение специализированных параметров, описывающих интеллектуальные потери, технологическую синергию и геополитическую уязвимость сквозных технологий, которые формализуются и интегрируются в оптимизационную постановку задачи в виде системы показателей (табл. 1).

Таблица 1 торговли сквозными технологиями

Параметры экономической оптимизации

|

Параметр |

Экономический смысл |

|

Интеллектуальные поте ри |

Доля ценности технологии, теряемая через неявный тра нсфе р знаний (спилловеры); уменьшает частную прибыльность, но со зда ет положительные эффекты для экономики |

|

Технологическая синергия |

Степень взаимодополняемости технологий; отражает мультипликативный эффект от одновременного внедре-ния/разработки; усиливает общую ценность портфеля |

|

Геополитическая уязвимость |

Интеграл рисков потери доступа: санкции, экспортные ограничения, технологические войны; может вести к полной потере актива в портфеле |

Источник : составлено автором на основе .

Параметр интеллектуальных потерь фиксирует ту часть экономической ценности сквозной технологии, которая становится недоступной для титульного инноватора вследствие неявного распространения знаний в ходе международного обмена [4]. Это – интегральная оценка потерь, возникающих по различным каналам (например, через кодификацию знаний, миграцию экспертов, публикации или стандартизацию), где вклад каждого канала определяется соответствующим весовым коэффициентом, отражающим его относительную значимость с точки зрения генерации спилловеров. Такая конструкция позволяет аккумулировать мультифакторную природу интеллектуальных потерь в единой величине, используемой как элемент вычета в целевой функции портфеля. Чем выше этот параметр, тем существеннее внешние выгоды и тем ниже частная отдача от передачи технологии.

Параметр интеллектуальных потерь находится в диапазоне [0, 1], где 0 означает полное отсутствие спилловеров (гипотетический случай полной защиты), а 1 означает полную потерю ценности через спилловеры.

Расчёт параметра осуществляется путем агрегирования нормированных показателей четырёх каналов:

KNOWLOSS i = w 4 • Codified i + w 2 • Mobility i + w 3 • OpenPub i + w 4 • Standard^ (1)

где Codified ; - доля знаний, остающихся неявными и некодифицированными в документации;

MobFraC i - интенсивность мобильности исследователей как доля от всего персонала консорциума;

PubFrac - доля публикаций в открытом доступе от общего числа публикаций;

StdFrac i - степень участия в разработке открытых стандартов;

w k - весовые коэффициенты, отражающие относительную значимость каждого канала (их сумма равна единице).

Параметр технологической синергии отражает потенциальный выигрыш портфеля, обусловленный взаимным усилением или дополняемостью отдельных технологий. Совместное развитие нескольких сквозных технологий может генерировать положительные эффекты, превышающие простую сумму отдач от развития каждой технологии независимо. Например, развитие искусственного интеллекта неразрывно связано с инфраструктурой больших данных [5], развитие интернета вещей создаёт поток данных, обрабатываемый системами ИИ [6], квантовые вычисления могут ускорять определённые классы алгоритмов машинного обучения [7]. Чем выше синергия между технологиями в портфеле, тем сильнее экономическая логика формирования интегрированных технологических экосистем, обеспечивающих конкурентоспособность на международных рынках [8].

Формально, параметр представлен квадратной матрицей размера п х п, где п - количество сквозных технологий в портфеле, а каждый элемент SYNERGY iJ показывает степень синергии между технологиями i и j. Значения элементов нормированы на интервал: близкое к единице значение указывает на высокую синергию (технологии почти неразделимы в применении, дополняют друг друга критически), близкое к нулю – на отсутствие синергии (технологии разрабатываются независимо, взаимного усиления нет). Матрица не обязательно симметрична, поскольку влияние технологии i на эффективность технологии j может отличаться от обратного влияния j на i. Элементы матрицы определяются экспертным путём, например, с применением метода анализа иерархий (AHP) [9].

Параметр геополитической уязвимости интегрирует совокупность рисков, связанных с потенциальной потерей доступа к сквозной технологии вследствие геополитических событий. Такие риски включают введение санкций против стран-партнёров консорциума, ужесточение экспортного контроля над стратегическими товарами и технологиями, блокады критичных элементов цепочек поставок, обострение технологических войн и иные формы государственного вмешательства в международные торговые потоки. Для стратегических сквозных технологий (квантовые компьютеры, ИИ) такие риски значительны и материальны. Так, в условиях геополитической фрагментации глобальной экономики в 2022– 2025 годах, на смену взаимозависимости пришла регионально организованная инновационная структура, где технологический доступ определяется не рыночной конкуренцией, а государственными решениями. Высокий геополитический риск может привести не просто к снижению стоимости технологии, но и к полной потере доступа, вследствие чего включение геополитической уязвимости в число жёстких ограничений оптимизационной задачи портфеля становится экономически необходимо [10].

Параметр геополитической уязвимости вычисляется как взвешенная сумма четырёх компонент:

GEOPOLi = w4 • SRi + w2 • ECi + w3 • TWRi + w4 • DTi, (2)

где SR i - риск введения санкций против экспортера или импортера технологии;

EC i - наличие и строгость экспортных ограничений согласно международным режимам;

TWR i - историческая и прогнозируемая вероятность технологической войны между странами-партнёрами;

DT i - текущий уровень дипломатического напряжения между странами;

w k - весовые коэффициенты, отражающие значимость каждого канала риска.

Данный параметр отражает вероятность того, что вложения в данную технологию могут быть нейтрализованы или потеряны не по рыночным причинам, а по причине геополитического решения третьих сторон. Таким образом, он задаёт штрафной компонент в формировании портфеля, структурируя стратегию хеджирования и диверсификации технологических вложений с поправкой на макрополитические риски.

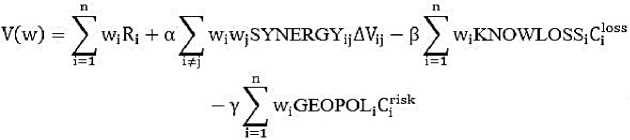

функцию, которая бы отражала экономическую ценность портфеля как функцию его структуры (распределения весов между технологиями). Эта функция должна включать базовые доходы от развития технологий, синергетические эффекты между ними, а также издержки, связанные со спилловерами знаний и геополитическими рисками.

Предлагаемая функция ценности портфеля интегрирует эти факторы и формулируется следующим образом:

Для определения оптимальной структуры порт-

феля необходимо сформулировать целевую

где w = (wn ..., wn)T - вектор весов портфеля;

R t - ожидаемая экономическая отдача от технологии i;

SYNERGY^ - матрица взаимодополняемости между технологиями;

Д Уу - дополнительная ценность от совместного применения технологий i и j;

KNOWLOSS j - параметр интеллектуальных потерь;

GEOPOL j - параметр геополитической уязвимости;

C[oss и C-lsk - финансовые оценки соответствующих потерь;

а, р, у - параметры калибровки.

Первое слагаемое отражает прямую экономическую отдачу портфеля в глобальном масштабе, то есть, вклад каждой сквозной технологии в создание совокупной стоимости с учетом её удельного веса.

Второе слагаемое моделирует эффект от наличия в портфеле взаимодополняющих технологий: портфель, включающий сильные технологические комбинации, способен обеспечить дополнительный прирост ценности за счет мультипликативного воздействия.

Третье слагаемое фиксирует потери, связанные с неявной диффузией знаний: чем выше уровень таких потерь и чем существеннее роль соответствующей технологии в портфеле, тем больший отрицательный вклад она дает в итоговую ценность.

Четвёртое слагаемое описывает ожидаемые финансовые потери из-за проявления геополитических рисков, масштаб которых определяется как уровнем риска по каждой технологии, так и её значимостью для портфеля.

Определение оптимальной структуры портфеля сквозных технологий формулируется как задача максимизации функции ценности:

V (w) ^ max . (4)

Решение этой задачи должно удовлетворять набору ограничений, которые отражают реальности международного сотрудничества, национальной политики в области технологий, а также физические и организационные возможности участников консорциума.

Первое ограничение обеспечивает полное распределение ресурсов:

T^wt = 1, w i >0V i. (5)

Это означает, что весь доступный портфель инвестирован в развитие сквозных технологий без резервирования.

Второе ограничение вводит жёсткий геополитический вето-механизм:

w t = 0 if GEOPOL t > SecurityThreshold . (6)

Это ограничение признаёт, что некоторые сквозные технологии могут быть исключены из портфеля не по экономическим соображениям, а по соображениям национальной безопасности. Например, некоторые страны могут отказаться от развития квантовых компьютеров в совместных консорциумах с конкурентами, если риск разглашения информации превышает порог, установленный органами национальной безопасности [10].

Результаты .

Для решения задачи максимизации функции ценности портфеля сквозных технологий предлагается использовать подход глубокого обуче- ния, позволяющий строить сложные отображения между параметрами технологического набора и оптимальными стратегиями его формирования. Выбор данного метода обоснован тем, что современные инструменты глубокого обучения и ИИ увеличивают точность и информативность моделей для оценки макроэкономических параметров и инновационного развития. Такой подход резко увеличивает точность прогнозов и позволяет учитывать мультифакторные зависимости.

В данном контексте, задача оптимизации сведена к обучению нейросетевой архитектуры, которая посредством анализа многомерных и разнородных признаков учится выявлять такие комбинации весов, которые максимизируют интегральную функцию экономической ценности. Математически этот метод реализуется через модель глубокого обучения с несколькими полносвязными слоями, где входной слой принимает параметры портфеля, а выходной слой генерирует распределение весов технологий.

Процесс обучения осуществляется на исторических и эмпирических данных – модель оценивает качество своих предсказаний по целевой функции, оптимизируя внутренние параметры таким образом, чтобы выдавать наиболее эффективное распределение сквозных технологий для текущих условий [12].

Формирование оптимальной структуры портфеля сквозных технологий не является одномоментной задачей: в условиях глобальной экономики параметры, определяющие эффективность выбора, подвержены постоянным изменениям под воздействием рыночных, технологических и геополитических факторов. Для обеспечения устойчивости и релевантности принятых решений модель предусматривает механизм адаптивной перебалансировки, позволяющий систематически пересматривать структуру портфеля при значимых изменениях внешней среды.

Механизм функционирует в виде замкнутого цикла мониторинга и корректировки. На регулярной основе (периодичность определяется степенью волатильности внешней среды – от еженедельного до ежеквартального анализа) производится оценка текущих значений ключевых параметров: ожидаемой экономической отдачи от технологий, показателей интеллектуальных потерь (KNOWLOSS), синергий между технологиями (SYNERGY) и геополитических рисков (GEOPOL). Если совокупное изменение параметров превышает установленный порог (устанавливается экспертами в процентах от предыдущих значений) либо происходит критическое событие (введение санкций, крупный технологический прорыв, резкое изменение политической конъюнктуры), запускается процедура перебалансировки. Если пороговые условия перебалансировки не достигнуты, портфель сохраняет текущую структуру, и мониторинг продолжается в следующем периоде.

Заключение .

Предложенная адаптивная экономикоматематическая модель позволяет систематически подходить к формированию оптимального портфеля сквозных технологий в условиях международного научно-технического сотрудничества. Ключевым вкладом работы является разработка трёх специализированных параметров экономической оптимизации – параметра интеллектуальных потерь, параметра технологической синергии и параметра геополитической уязвимости, – которые отражают особенности торговли сквозными технологиями и не предусмотрены классическими моделями портфельной оптимизации. Интеграция этих параметров в единую функцию ценности портфеля и применение подхода глубокого обучения позволяют учитывать сложные нелинейные взаимодействия и адаптировать портфель к динамично меняющейся среде.