Административные барьеры роста микропредприятий: типология и эмпирическая оценка

Автор: Глухих Павел Леонидович, Шкурин Денис Вадимович, Шевченко Никита Григорьевич

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 1 т.18, 2025 года.

Бесплатный доступ

Для достижения национальной цели России «устойчивая и динамичная экономика» требуется поиск источников экономического роста. Драйвером может стать недостаточно исследуемая, но самая массовая категория бизнеса - микропредприятия. Ключевой причиной сдерживания развития микропредприятий выступает барьер, затрудняющий их переход в другую категорию. Лишь 3% субъектов способны преодолеть барьер увеличения административной нагрузки и вырасти из микро- в малые предприятия. Последствиями являются проблемы искусственного замедления роста, неуплаты налогов и дробления бизнеса. Цель работы состоит в эмпирическом выявлении в регионах России и разработке типологии групп роста микропредприятий по признаку преодоления ими барьера перехода в малый бизнес, оценке региональных и отраслевых различий для национального и регионального экономического роста. Методами текст-майнинга и контент-анализа зарубежных и российских публикаций в научный оборот введен термин «административный барьер роста субъектов малого и среднего предпринимательства». Для понимания масштаба проблемы разработана типология микропредприятий, включающая четыре группы роста: не приблизившиеся, приблизившиеся, близкие к барьеру и преодолевшие его. Положения статьи представляют теоретическую значимость и способны внести вклад в эволюционную теорию роста компаний. Для эмпирической оценки была проанализирована обширная уникальная база данных о росте 63 674 микропредприятий из сервиса «СПАРК» (все отрасли и субъекты Российской Федерации за пятилетний период). Научную новизну представляет методический подход, позволивший впервые установить численность микропредприятий, замедливших рост из-за барьера перехода. Методами корреляционного анализа подтверждена гипотеза о повышенной способности микропредприятий преодолевать барьер перехода в обрабатывающей отрасли. Полученные знания необходимы для научного и государственного осознания важности развития растущих микропредприятий. Практическая значимость методики состоит в выявлении из большого массива микропредприятий региона претендентов на рост и прогнозировании барьеров развития. Требуется выработка научно обоснованных условий для преодоления барьеров, их учет в формирующейся политике поддержки растущих микропредприятий как приоритетной категории.

Растущее микропредприятие, барьер роста мсп, теория роста компаний, контент-анализ, административный барьер, микробизнес, источник роста, малое и среднее предпринимательство

Короткий адрес: https://sciup.org/147247195

IDR: 147247195 | УДК: 65.016 | DOI: 10.15838/esc.2025.1.97.9

Administrative barriers to the growth of microenterprises: typology and empirical assessment

In order for the Russian economy to become “stable and dynamic”, as it is stated in one of Russia’s national goals, it is necessary to search for economic growth sources. Microenterprises may become one of them; this type of business is most widespread, although not enough research is devoted to its research. The key reason that impedes the development of microenterprises is the barrier that makes it difficult for them to move into another category. Only 3% of actors are able to overcome the barrier of increasing administrative burden, and grow from micro- to small enterprises. The consequences are the problems of artificially slowing growth, non-payment of taxes and fragmentation of business. The aim of the research is to empirically identify and develop a typology of microenterprise growth groups in the regions of Russia based on their overcoming the barrier to transition to small business, and to assess regional and sectoral differences for national and regional economic growth. Using the methods of text mining and content analysis of foreign and Russian publications, we introduce the term “administrative barrier to the growth of small and midsize enterprises”. To understand the scale of the problem, we create a typology of microenterprises, which includes four growth groups: those who did not approach the barrier, those who approached it, those who were close to the barrier, and those who overcame it. The provisions of our paper are of theoretical importance and can contribute to the evolutionary theory of company growth. For an empirical assessment, we analyze an extensive unique database on the growth of 63,674 microenterprises from the SPARK service (all industries and constituent entities of the Russian Federation over a five-year period). Scientific novelty consists in our methodological approach that makes it possible for the first time to establish the number of microenterprises whose growth slowed down due to the transition barrier. Correlation analysis methods have confirmed the hypothesis about the increased ability of microenterprises in the manufacturing industry to overcome the transition barrier. The acquired knowledge raises scientific and governmental awareness of the importance of growing microenterprises’ development. Practical significance of the methodology consists in identifying microenterprises with growth potential from a large array of microenterprises in the region and also in forecasting barriers to development. It is necessary to put forward scientifically substantiated prerequisites for overcoming barriers, and to take them into account in the emerging policy aimed to support growing microenterprises as a priority category.

Текст научной статьи Административные барьеры роста микропредприятий: типология и эмпирическая оценка

Исследование выполнено за счет гранта Российского научного фонда № 24-28-01762,

Президент РФ В.В. Путин отметил: «Темпы и, главное, качество роста позволяют … утверждать, что … мы … войдём в четвёрку крупнейших экономических держав мира»1. Возникает вопрос: кто будет реализовывать такой интенсивный экономический рост? Перечень еще не-задействованных драйверов роста ограничен. В роли источника дополнительного экономического роста предлагается рассмотреть микро- предприятия. Во-первых, среди всех категорий бизнеса именно микропредприятия являются самым массовым сегментом – 5,9 млн субъектов, или 95,8% бизнеса2. Наибольшее внимание как политиков, так и исследователей в России традиционно уделяется менее распространенным категориям: малые предприятия (227,3 тыс. субъектов, или 3,7% бизнеса), средние предприятия (20,7 тыс., или 0,3%) и крупный бизнес (13,6 тыс., или 0,2%). Во-вторых, сравнивая доступные данные, можно заключить, что микропредприятия вносят повышенный вклад в экономический рост (уступая только крупному бизнесу). Выручка микропредприятий за 2020 год составила 44,1 трлн руб., что больше, чем у малых (26,6 трлн руб.) и средних (10,0 трлн руб.) предприятий3. В-третьих, более крупные фирмы легче противостоят условиям внешней среды, в том числе барьерам роста, чем микро- и малые предприятия (Ernst, 2004). С учетом значимости и масштаба фокус исследования был направлен на такой актуальный и редкий объект исследования, как микропредприятия, нацеленные на рост.

Длительное время проблемой являются административные и прочие барьеры, мешающие развитию микропредприятий. По данным Минэкономразвития РФ, только 3% микропредприятий из всего малого и среднего предпринимательства (МСП) перешли в категорию «малые предприятия» за период 2021–2022 годы 4 . Для перехода субъекту требуется превысить величину установленных критериев. Одним из ключевых критериев выступает размер бизнеса, определяемый в первую очередь объемом выручки. Чтобы дорасти до малого предприятия, требуется, чтобы выручка превышала значение в 120 млн руб. три года подряд 5 .

Когда бизнес вырастет до категории «малое предприятие», у него при последующем развитии начнет повышаться административная нагрузка. В частности, переход микропредприятий сдерживают такие административные барьеры роста, как повышение налогов (Ли-тау, 2013), отчётности, надзорных проверок6 и другие. Чтобы избежать этого, часть микро- предприятий начинают искусственно дробить бизнес, разделив его на несколько новых субъектов. С одной стороны, если после дробления отделившееся предприятие растет, то оно вносит свой вклад в рост. Но такой рост невозможно оценить отдельно. С другой стороны, дробление приводит к неуплате значимой части налогов. Барьер не только создает дополнительные риски для самого микропредприятия, но и усиливает негативные последствия для экономического роста России. Издержки предприятий от дробления сокращают экономический рост, поэтому в статье влияние микропредприятий на экономический рост рассматривается через рост самих микропредприятий, преодолевающих соответствующий барьер.

Представители органов власти также указывают на эту проблему, отмечая, что необходимы условия, чтобы, начиная с микропредприятий, бизнес безболезненно переходил в следующую категорию 7 . Глава Федеральной налоговой службы Даниил Егоров назвал не до конца исследованной проблему барьеров для перехода бизнеса в более крупные формы 8 . Для решения этих проблем органы власти планируют выделить приоритетную группу «растущих микропредприятий» 9 . Ожидается, что в результате поддержки произойдет их качественный рост. Подобная проблема носит специфический для России характер, поэтому требуется выявление микробизнеса, рост которого сдерживается из-за наличия барьеров. В этих условиях усиливается потребность в изучении способности микропредприятий преодолевать барьеры перехода в более крупную категорию бизнеса.

Решение указанных проблем ограничивается недостаточной научной исследованностью барьеров перехода микропредпринимателей. Уникальность категории заключается в том, что микропредприятия часто создаются благодаря предпринимательскому духу и характеризуются гибкостью, инновациями (Eneh, Okezie, 2009). Зарубежные исследователи показывают, что микропредприятия выполняют ключевую роль в уменьшении бедности. Например, считается, что за два десятилетия бедность в таких развивающихся странах, как «Азиатские тигры», сократилась на 20% благодаря развитию микро-, малых и средних предприятий (Eneh, 2007; Ogunsanya, 2007). Однако лишь отдельные микропредприятия действительно играют важнейшую роль в стимулировании экономического прогресса, поскольку часть этого сектора удовлетворена своим текущим положением и не предпринимает попыток роста.

В этих условиях микропредприятия являются относительно новым и недостаточно изученным объектом исследования (Земцов, Маскаев, 2018). Постепенно исследователи от описания проблем развития микропредприятий, изучения их отраслевых и региональных особенностей (Ибрагимова, 2016) переходят к системному осмыслению их вклада в национальный и региональный экономический рост (Ernst, 2004; Eneh, Okezie, 2009). Так, отмечается, что на микропредприятия приходится значительная доля создаваемого валового продукта (Миркина, 2023). Однако еще недостаточно оценивается потенциал микропредприятий как источника экономического роста в регионах России.

Значимость научной задачи, решаемой в исследовании, заключается в отсутствии достоверных знаний о растущих микропредприятиях как сегменте, выбранном Правительством РФ приоритетной категорией, способной внести повышенный вклад в рост ВВП 10 . Достижение планов государства сдерживается недостаточной проработкой теоретических положений о барьерах растущих микропредприятий, ограниченностью инструментария их анализа.

Цель нашего исследования состоит в эмпирическом выявлении в регионах России и разработке типологии групп роста микропредприятий по признаку преодоления ими барьера перехода в более крупную категорию бизнеса, а также в оценке региональных и отраслевых различий для национального и регионального экономического роста. В связи с этим поставлены следующие задачи:

-

1) обобщение понятийно-терминологического аппарата и введение термина «административный барьер роста субъектов МСП» средствами текст-майнинга и контент-анализа зарубежных и российских научных публикаций;

-

2) разработка и проверка на эмпирических данных типологии групп роста микропредприятий по признаку преодоления ими барьера перехода в более крупную категорию бизнеса;

-

3) создание методического подхода, позволяющего установить группу роста микропредприятия в зависимости от близости к барьеру для широкого круга субъектов, регионов России и отраслей;

-

4) идентификация микропредприятий, в том числе двух групп: продолжившие рост (перешедшие в категорию «малое предприятие») и не преодолевшие этот барьер.

Ожидается, что научная новизна исследования будет заключаться в авторском оригинальном подходе к сегменту «растущих микропредприятий» (крайне редкий объект исследования) как альтернативному источнику экономического роста.

Научные подходы к пониманию административных барьеров роста субъектов МСП: обзор определений

Научной основой исследования роста предприятий является существующий набор микроэкономических теорий роста, включая стохастическую, эволюционную и стратегическую теории. В рамках эволюционной теории роста компаний И. Адизесом в концепции жизненного цикла организации (Adizes, 1988) было предложено выделять особые барьеры роста. Он отразил несколько сценариев возникновения барьеров на разных циклах роста (например, «смерть в младенчестве», «ловушка основателя» и др.). Но в концепции напрямую не указывалось на связь этих негативных сценариев с барьерами перехода в большую категорию бизнеса.

В публикациях периодически поднимается проблематика перехода компаний из одной категории в другую. Исследователи традиционно выделяют проблему перехода малых предприятий в средние. Отмечалось, что отказ от роста возникает, поскольку «в России у малого бизнеса нет серьезных стимулов становиться средним» 11 . Но не рассматривался барьер роста для микропредприятий (хотя именно он возникает раньше). Предпринимались лишь отдельные попытки подсчета количества предприятий, сменивших категорию с малого на средний и (или) крупный бизнес 12 . Иногда выделяется переход средних компаний в крупные. Начинают складываться интересные подходы к выявлению барьеров перехода. Так, ставится исследовательский вопрос: куда «переходит» рост успешных компаний МСП: (а) они продолжают расти, постепенно превращаясь в крупные, в том числе поглощая другие растущие; (б) они поглощаются крупным бизнесом либо исходно были дочерними и зависимыми от него и благодаря этому росли; (в) они теряют скорость развития и «дробятся» на мелкие, подходя к какому-то барьеру» (Блохин, Глухов, 2024). К сожалению, не все положения можно применить для оценки барьеров перехода у микропредприятий, например, измерить рост, вызванный аффилированностью с крупными компаниями, банками, розничными сетями, поскольку такие данные ограничены.

Исследователи не так активно увязывают барьеры роста с проблемами перехода микропредприятий, как российские органы власти. Так, министр Минэкономразвития России М.Г. Решетников отметил, что микропредприятия «не могут справиться с барьерами роста» 13 .

В данной статье для обобщения подходов к содержанию термина «административный барьер роста» авторами осуществлялся поиск этого и схожих определений. Применялись методы текст-майнинга и качественного контент-анализа (Глухих, 2022) зарубежных и российских исследований. Составлен большой набор поисковых слов (более 50). По ним производился поиск релевантных понятий. При поиске использовались следующие ресурсы: 1) поисковая система Google; 2) Google Scholar; 3) поисковая система Bing; 4) электронная библиотека «КиберЛенинка»; 5) чат-бот ChatGPT 4o для сбора и обзора публикаций (в соответствии с рекомендациями исследователей рассматривать ChatGPT как помощника в обзоре литературы и сборе информации (Bringula, 2023)).

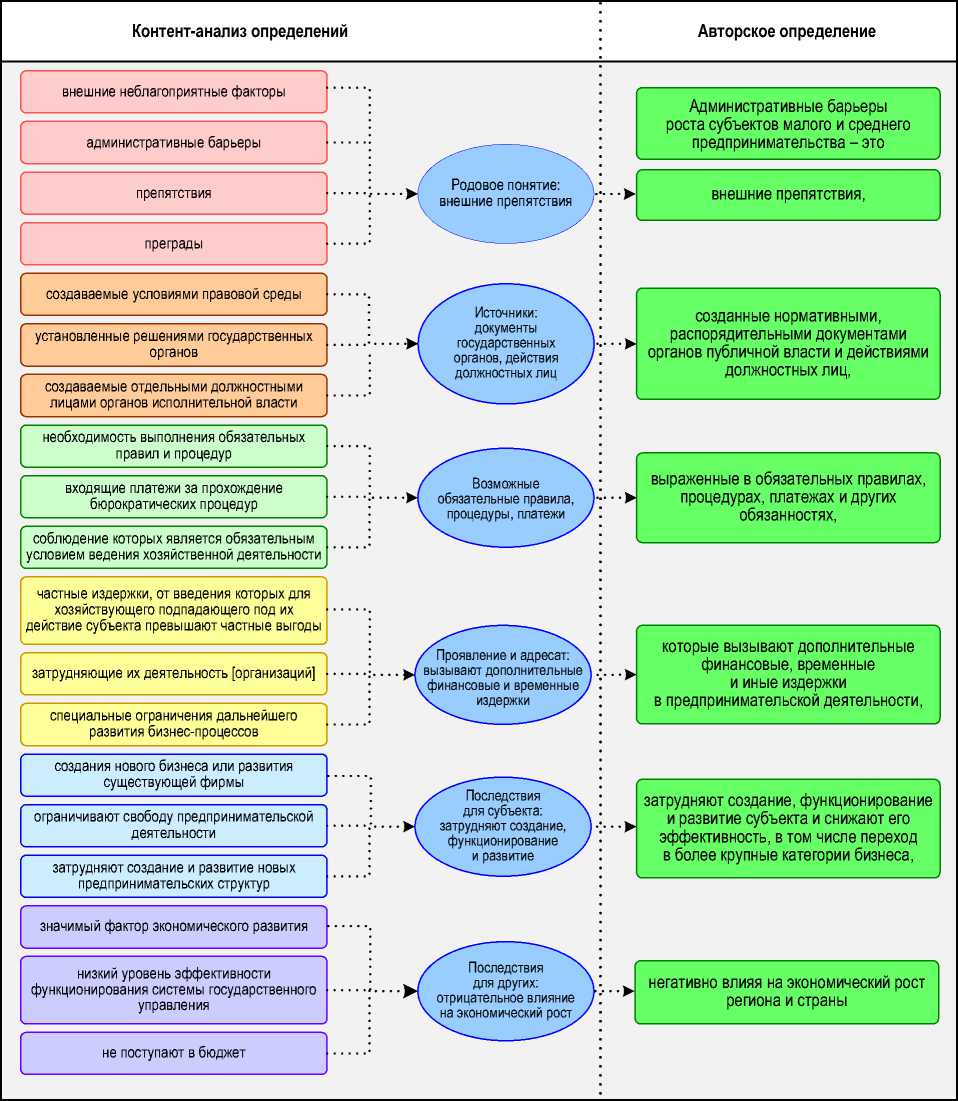

При продолжительном поиске не нашлось определения, четко обозначающего рост (табл. 1) . Исключением является лишь первое определение, где приводится смежное, но не равнозначное понятие «институциональные барьеры роста компаний», включающее не только административные факторы, но и другие внешние условия. Также найдено несколько определений, в содержании которых используется категория «рост» и схожие. Чаще встречаются термины, связанные с «административными барьерами», недостаточно отражающие негативное влияние на рост. Только иногда барьеры описываются как препятствия для развития субъектов МСП. Барьеры рассматриваются одинаково независимо от того, касается ли это микропредприятия, малого или среднего бизнеса. Термин «административный барьер роста» требует определения и стандартизации в научных и прикладных исследованиях, поэтому нами проведен специальный контент-анализ представленных выше определений с целью выявления наиболее значимых положений и разработки авторского определения, позволяющего учесть наиболее полный перечень элементов, описывающих барьер (рис. 1) .

|

СК s X о с; о о СК о X X 05 О |

СК о 1— СК 1— о со с; X X о X 2 о 1— Z 2 о СО |

05 । СО -° О _О 05 О О CD X со id о х о X lIoxcoi— О ОС О S X S СП 2^1— О 'О S о “ s ф и z 9 X О „ СХ I S X 'О Ь s ra g- ^ ° g S = £ s li ° si i й ис[|-^хск^0 о co s s m co i— id TT co co id о |

о 2 о 1— со о X X CD X s СК о 1— СК 1— о со с; X X X о о о X со |

О СО 1 1 1— 1 SO X О сП о 2 S S § § з 5 _ 5 £ 'g о - 40 о 8 Е 5 £ J „ о о Р 9 S Е О CX СХ 1X X X о S-Sragg^g:^ -оЗЭ^-5«"5 О V х р 1 О1— 1— О 2 S 05 СО 05 Tsscoiks» о |

° X m о о id со x cn 03 s Ms 8 3“ ■--OX 3 8 S ^ т Л S CO X S CD C5 S I x x 1X1 си o _o P о ex |

сП Н- ш о О CD х \о х СО о >1 X н 2 о X X о сП CD g £ 2 s i ° 8 “ CD id Ч- О QQ S О £ 3 CD X х 03 X s~ сП g <С х о со \о |

|

СК X о с; о о 05 S’ о 1= |

ск CK >s co CZE О Д CD P S X “ Ь CK c 05 о E 40 ^ E X ° £ Ь s £ oxs 5 о x § о x S и S й 1 K о О ^ “— O CO Z 8 оз x га Э ч о CX 05 05 1— 05 Я OS 3" S 2 2 >; tn ° ZT C5 £X ° X CD id О CO X сП X ” 2 S CX CX X Cl CO ГО о X О x \o x x ci |

О ^ СП СК СП _ X О ЛД со ™ X X —Г 1— -О X ° 9 §5 £ - 5 S S’ s ^ 5 о га ч га g о £ к Т ? = ° о хо 4 ^ о g о со 5 4 СО g S СО 4 л X £2 X 2 § га ч 2 5^’-^ £ ё ч 3 з е “ 5 га о 8 2 га га о ч хо S 4 га ° га 8 ¥ s х s' о О си ।н о о X о о о о сн х х !1 h: | К X 1 и § ХтикОохо X^ol— CDCQCOI— оХ оецхох ^xxcn_xcns oCO^cqSq-J-q. °4gS^3^S со о i— >i -S- x о x |

co X CK 05 5^ X >s s о 2 о со м о К X СП S СО 1— 1 со S га 9 сП СО о СО I СП со >0 VD |

Л 1 2 Z ох os СО X 11 н “ оо ^1— \о о -& о PZ °- ” 5 га 2 2 2 2 ? га . . О га 5 Е Ч -° ч ге о га га g ° £ о X О I— 05 8- 2 ч 'о ° ^ £. ^ га 8 ! га S S о * ° S 8 га S £ 8 £ 2 5 « S « ё. |— 05 со со СП g с о со р > о о ° S |

||

|

1° < |

s =o LO 4 ° ^ c; CM |

2 он о 05 "Х о X cd со CD -—- Ш СМ |

"ей -— см |

S' см со о с |

||

|

о X о о о X О |

° >s o s i - s S 1 S О g g x co s о X S " s 2 £ 1 S §- 5 >| CO S ra E m s ч s g 2 E ч g ™ 2 2 E co о 5 g ° 8 £ ° ¥ * = ‘—ra g „ m MlMi 5 g ^ g _- E x g S ш x q. ^i|H s H £ “ 8 2 8 >4 - ^ “ I § I 8 ° 4 8 ° S 3 Q. 6 3 6 |

' о । j_ s н н- л £||:° 22а O-OS^g^Sx Xе0 t X ^ ^ >^ ocns^ xl— I— ХОсОСХозсНСПО -Г _ СП О О СО oxx pos^ ооО р-х^х ^ч2_°шиЧ TS^-sraoP З^ейх^роЕ ^sCOpPpi-x ^E'gS^ogg 05 J >S CD —TcrXO^CDOCX CL О 05 4 _ OCQXCO — CX S О — P 3 о co СПсПсХ^г^грО “o“oqd^S_ h2Hxi§ x о о x x co p CX о О x El сП ra°§:gSS-4oo3s£=>,8 X о X 9 X Е-О&ё°28 ^oocrllxoo |

CD 3 CD £ °- З’ VD id з £ 2 X CD S co 3 со S т со 1— ± ей ш га £ га Е га ° 2 8 Й 1^0 S О QQ CD СО х Ч о 8 О СП 2 S ° ° ч g -а О g 4 >s X х S X 2 О |

X" о s о" ° о “6-8- 5. О S “ ч о х s ° S СО сп Е о х s X ^о х о СО гт- СО X X s И is s а о s 5 о Е |&£ё 2 га £ Е га га 5 8 8 га 3 о 3 m = -О О о. g CD га -о 8 с Ч Е 5 га ч g Е га - S Ё £ £ £ g га Е о 1 ч 8 о £ 5 Ч 2 ? 8 & 2 га g g ь L S s s ° ° 9 “ i a ей ex S X п- СО о X S CD 05 X S СХ « 05 О X О X |

Окончание таблицы 1

|

СК s X о с; о о СК X о X X 05 О |

>х о X о X X СК о 1— СК 1— о со с; X X о X X X о о X о X со X X со X 2 1— со X т |

-г О ок: о “ ? * 5 8 1 «8 оз 8 О “ ^ “ X id О се S О- X S ш О I m Я К ° ? О X g « S ° х cl s „Л X о о О. ск сх о р о х оз о х m О_ X х со СО X X X о X |

£ § га S 2 S . S S

И ™ ё S 1 s^gg^Bocg ° g 9 £ га gcD^ox“8“ 1— 2 л т 2 J ct СО О X о о ^ОО-ХХСОХХ |

5 сё CO X 8 ° 8 ° | £ f & 0 4° 2 о g ra 2 о 2 ^ rat g 9 ra “Sis IC co I— S |

05 О 1 05 ,1 05 11“ ^ ^ S Hi ^§ 1 ° о “ ^ 3 8 a аз 2 p “ 2 ra; 2 ra ra * 8 В з 5 g £ * & £ x о l?^^-x5& p s X P OXI- xAe-xoooo co >, X x co XI x |

о сё 2 м3 X CD X CD x x-O CD 8 | 8 се _се о со ®5 X £ 2 х X 2 1= о о О oi о ^ □ 8 А ■’"" X I-ао о н 1 f ге S о Ш 3 о К X оо s Р Р 1 > о се 2 2 -—- 05 ^ ° Р" О С 2 05 L- СМ 2 со х “ “ о A Z ^ ° 8 g g со аз х ° 3 X о ее о О °- °- Р * хе о ^ |

|

СК X о с; о X о 05 1— S’ о 1= |

1 1 1— ОХ св се 1— X CL 05 >, 05 СО СО X СК о 28 * h 8 о 03 ю с 5 1! - 2 е0 х 3 1- 03 О СК 1—05 о s 1= х х х = 9 5 о о 3 х X X се 2 m о Е 2 ° СХ S 2 й ^ X О X X О cl х >, х |

х о сё О X 2 § 2 о А се аз оз 2 5 2 8 ° “с о с оз 2 S OS р СО СС 05 5 g 1 1 |— О о х о х 2 о >з \о о с со о со о . £ ° ° f S 5 Я х г ск ° 1 i ° g 9 2 8 2 £ g £ 8 о- о X >Х й X р х аз Охотен |

CO >1 8« 2 ° 8 i § 5 ?J о « аз ё- g ё £ х “ co X 3 аз 3 8 ^ g 5 | 2 1— P CO X 03 o x p cl O 5 X CO X C CO x |

° О P X 2 2 X 8p ^ “ В 8 XI— ra- ce ^ p 2 S о £ 3 аз" ^ ° оз -° x аз 33 os О S 1 о О 03 Q ° 3 S S 8 |5f 11 s x A X X о S CX CO p op p s A Ь 2 о co 8 g S 5 8 i f Ё □ s се о о о X x X C I >, CO CO Q |

||

|

1° 1— < |

* 8 |

g 2 га се со

IZ х н oj |

X X 3 '—- CM |

SET |

||

|

о X о о X о X О |

х се х 9 2 “ С 2 х Р н- -О X 03 X со й ^аН g 8 | g га g ° В 9 £ о га 2 га га 8 “ Е ° £? О Р се 2 О- ш о со 2 « s ° О-О-Е^З" « о га аз 3 2 га g ■=; о -о ш о ^ 03 III— ох СО О 05 8 “ S 3 £ 05 О \о СК Р Q. Q. о с[ 2 g g “ с£ хе s о Е о <С Z cl « СК СО х с |

о се s А х s о т | х О i z т с z п 2 ° I ^ £ § О £ & О о cl Р со се о о F 2 га s ° га о ° о m га ^ га га ^ £ о £ га

S 5 2 Е о о га 5 g га га 2 "zh!^ 1 5 § g 3 g 5

£ га fe Е g 2 X X ° s Е g “ о “ 2 Я 5 « 5^|& &ra^3e£^§ X P X OKI— P 2 A 2 stScoOco-o

£IlQOX^O _ X A |

03 1 1 -X К 05 E o co p X о £ i g 8 03 9 О A X О з X p 2 p a I -& а ck о ra 5 CL 03 03 о g 4 1 « * X X 2 o x A -O 05 3 га 8 vo о J 2 rat “ g “ 2 « S 1- О CQ ce 2 о & E | s ° = « ° о 5 ° ra; 2 О О s |

о ° S S 5 ° £ аз 5 £ 5 5 c 3 § E f 4 “ о о о о о o= 3 S c « a g e P- о О 1 jx о x се аз ? § 5 X O x о i— ce g m 2 - S к га; О « ш 3 2 9 m x 9 ° °: 8 к 2 о 5 ® „ з g 4 x S S ? X 03 ^ 03 8 ra ra 2 £ о к и О. vo -& 8 “ 8 S 2 & -& VO CO о о аз 2 =» s x g га X^CQXXI—U-X p о О X О CO CL 05 03 ’S x c e > o co co аз o Й P X X ^ О 1X1 X ^ ° 1 t T Z ¥ 03 s О S t 2 S S E 8 t £ о ra P К CL CL 03 < \O 05 05 О A 1— « О x ХЕ XI X О |

Рис. 1. Контент-анализ понятий, близких к термину «административный барьер роста» МСП

Источник: составлено авторами.

Существующие теоретические положения, определяющие барьеры, применяются как исходные. Предлагается расширить понятийнотерминологический аппарат авторским термином «административные барьеры роста». Административные барьеры роста субъектов малого и среднего предпринимательства – это внешние препятствия, созданные нормативными, распорядительными документами органов публичной власти и действиями должностных лиц, выраженные в обязательных правилах, процедурах, платежах и других обязанностях, которые вызывают дополнительные финансовые, временные и иные издержки в предпринимательской деятельности, затрудняют создание, функционирование и развитие субъекта и снижают его эффективность, в том числе переход в более крупные категории бизнеса, негативно влияя на экономический рост региона и страны. В отличие от существующих понятий в авторской трактовке отражается ключевая роль роста бизнеса, на которую негативно влияют последствия барьера. Также одновременно отражаются сразу все основные элементы описания барьера, в т. ч. родовое понятие, которое далее уточняется за счет нескольких источников, способов возникновения и проявления барьера, субъектов, испытывающих действие барьера (их статуса и особенностей периода функционирования), последствий существования барьера для субъектов и вышестоящих систем. Преимуществом такого определения является системный подход, который позволяет учесть максимальное количество разнообразных административных барьеров роста и точнее их идентифицировать, но не смешивать их с внутренними барьерами, связанными с готовностью самого предпринимателя к росту.

Полнота и глубина проведенного обзора публикаций позволяет заключить, что статья направлена на актуальную область, недостаточно исследованную в международной и российской научной литературе. Проблематика относительно новая, по ней существует определённый пробел научных знаний. Несмотря на постепенный рост интереса к такой тематике, в указанных работах не выделялись группы роста микропредприятия в зависимости от близости к барьеру, а тем более не производилась их эмпирическая оценка в отраслевом и региональном разрезе в России.

Методы и материалы

Существуют методические ограничения исследований по данной тематике. Качественный рост, как и другие важные преимущества микропредприятий, оказывается на периферии официальной статистики и исследований (Серова, Чуракова, 2017). Для преодоления ограничений в качестве методологической основы исследования используется системный подход, который позволяет идентифицировать, анализировать, классифицировать барьеры растущих микропредприятий.

Применительно к малым предприятиям некоторые исследователи выделяли размерные группы на границе малого и среднего бизнеса. Так, в исследовании Фонда «Ресурсный центр малого предпринимательства» от 2010 года, когда для малого бизнеса законодательно был установлен лимит по выручке в размере 400 млн руб., авторы применяли следующие пограничные зоны: до 40 млн руб., от 40 до 60 млн руб., от 60 до 100 млн руб., от 100 до 200 млн руб., от 200 до 400 млн руб. и от 400 млн руб. 14 В другой работе применительно к пограничной зоне между МСП и «не МСП» выделяется схожий, установленный государством критерий, но между средним и крупным бизнесом – 2 млрд руб. (Блохин, Глухов, 2024). Поэтому применение законодательно установленного лимита по выручке является опробованным и обоснованным.

На основе сложившихся теоретических и методических положений, а также хозяйственной практики предлагаем в качестве барьера роста микропредприятий проанализировать границу по размерам выручки, используемую государством для разделения микро- и малых предприятий (последние годы она составляла 120 млн руб. 15 ).

Нами разработана следующая типология групп роста микропредприятий по признаку преодоления барьера перехода в малый бизнес. В авторском подходе по отношению к пороговому значению, разделяющему микро- и малые предприятия, можно микропредприятия условно разделить на следующие группы:

-

1) не приблизившиеся к барьеру роста: выручка микропредприятия на протяжении всех пяти ежегодных периодов оценки составляла менее 100 млн руб.;

-

2) приблизившиеся к барьеру роста: значение выручки преодолело 100 млн руб., но не достигло порогового значения в 120 млн руб. в один из учитываемых периодов;

-

3) близкие к барьеру: когда размер выручки стремится к пороговому значению (выручка была выше 120 млн руб. в одном или двух периодах, а не в трех, как требуется по законодательству);

-

4) преодолевшие барьер роста: микропредприятие официально сменило категорию на малое предприятие (согласно данным реестра МСП), т. е. выручка предприятия превышала пороговое значение в 120 млн руб. «в течение трех календарных лет, следующих один за другим» 16 .

Для понимания масштаба проблемы и установления количества предприятий, фактически столкнувшихся с барьером роста, авторами была предпринята попытка их идентификации по этим четырем группам.

Научный и прикладной интерес заключается также в выявлении отраслевых отличий, т. е. микропредприятия каких видов деятельности чаще преодолевают барьер роста. По данным государственного института развития (Корпорация «МСП»), «в 2021 году лучшую динамику переходов из микро- в малый и средний бизнес показали общепит, доставка продуктов и строительство, в 2022-м активнее других были предприятия в торговле и ресторанной сфере» 17 .

На основании этих сведений сформулированы следующие гипотезы, которые важно проверить на достоверность:

-

– гипотеза 1: повышенная доля микропредприятий, преодолевающих барьер роста (переходят в категорию «малое предприятие» или «среднее»), характерна для сектора ОКВЭД «деятельность гостиниц и предприятий общественного питания»;

-

– гипотеза 2: повышенная доля микропредприятий, преодолевающих барьер роста (переходят в категорию «малое предприятие» или «среднее»), характерна для вида деятельности «строительство»;

-

– гипотеза 3: повышенная доля микропредприятий, преодолевающих барьер роста (переходят в категорию «малое предприятие» или «среднее»), характерна для вида деятельности «торговля оптовая и розничная»;

-

– гипотеза 4 (дополнительная): повышенная доля микропредприятий, замедляющихся перед барьером роста, характерна для вида деятельности «торговля оптовая и розничная»;

– гипотеза 5 (дополнительная): повышенная доля микропредприятий, преодолевающих барьер роста (переходят в категорию «малое предприятие» или «среднее»), характерна для вида деятельности «обрабатывающие производства».

Для проверки гипотез использовался двухмерный анализ данных, в том числе корреляционный анализ. Для определения значимости различий рассчитывался t-критерий Стьюдента с поправкой – метод Бенджамини – Хохберга (Наркевич и др., 2020).

Объектом оценки выступили микропредприятия, функционировавшие в период 2018– 2022 гг. в 84 регионах России 18 , включая регионы СЗФО, в разрезе широкого перечня отраслей экономики (24 сектора ОКВЭД 2).

Достоверность результатов исследования достигалась применением совокупности информационных источников (баз данных: сервис «СПАРК», Реестр МСП от Федеральной налоговой службы (ФНС), Росстат и др.). Сведения базы «СПАРК» традиционно используются для анализа, в т. ч. роста российских предприятий (Спицын и др., 2023; Блохин, Глухов, 2024)19. Она включает государственные и иные данные налоговой и финансовой отчетности 13 млн юридических лиц (крупные, средние, малые, в том числе микропредприятия).

Процесс получения данных из сервиса «СПАРК» включал отбор показателей: «Регион регистрации», «Вид деятельности/отрасль», «Доходы» 20 , «Реестры СПАРКа» и др. Выбирался весь доступный временной ряд (с 2018 по 2022 год). Удобство этой базы заключается в том, что все показатели приводятся в разрезе каждой компании за указанные годы. Чтобы исключить самые минимальные по размеру субъекты бизнеса, повышенный рост которых вызван эффектом «низкой базы» по показателю «Доходы», указывалось минимальное значение (не менее 40 млн руб.). Подобная граница также используется в одном из исследований 21 . Максимальное значение на начало периода оценки (2018 г.) – не более 120 млн рублей. Нами осуществлена 121 выгрузка данных из сервиса, которые потом были сформированы в единую базу.

Проведены подготовка и первичная обработка, проверка качества и оценка репрезентативности данных и другие действия. После вы- грузки базы на ее основе была сформирована выборка микропредприятий под задачи исследования:

– исключены предприятия, которые, согласно законодательству, не признаются государством как субъекты МСП; ограничено включение в выборку предприятий, рост которых был обеспечен не собственными силами, а принадлежностью к государству 22 ;

– приоритетное исследование микропредприятий: в выборку были включены предприятия, отвечающие следующим требованиям: а) при выгрузке были заданы соответствующие значения по величине выручки (указаны выше); б) по данным ФНС, субъект являлся микропредприятием по состоянию на 2018 год, т. е. имелась соответствующая запись в Реестре МСП; в) у предприятия было не более 15 сотрудников в 2018 году;

– из выборки исключены микропредприятия, анализ по которым невозможен в силу отсутствия у них необходимых данных (пустые значения 23 , характеризующие выручку за 5 лет).

В итоге в выборке исследования оказалось 63 674 микропредприятия из 84 регионов России. Сопоставление данных официальной статистики Росстата 24 и значений авторской выборки показало их высокую идентичность (коэффициент корреляции составляет 0,9816). Такая высокая сопоставимость позволяет обоснованно применять полученную авторскую выборку предприятий, применяя ее главное преимущество – наличие широкого набора данных по каждому микропредприятию. Подготовка выборки и расчеты выполнялись с помощью инструментария MS Excel и программного обеспечения для сбора, обработки и анализа Vortex10 25 .

Основные результаты исследования

В ходе работы были эмпирически протестированы ранее логически выделенные группы роста микропредприятий. В целом, по нашим данным, в России за 5 лет 7307 субъектов, или 11,48% от числа обследованных, преодолели первый барьер и выросли до категории «малое предприятие». Только 36 из них, или 0,06%, сумели преодолеть два барьера и стать средним предприятием. По данным Минэкономразвития РФ, только 3% микропредприятий от всех МСП перешли в категорию «малое предприятие». Отличие найденного значения от официальной оценки объясняется особенностями базы данных (отсутствием финансовых показателей у некоторых микропредприятий) и спецификой выборки исследования, в том числе исключением закрывших бизнес и фактически не осуществляющих деятельность (фирм-однодневок). Государственные данные были основаны на всех номинально зарегистрированных микропредприятиях.

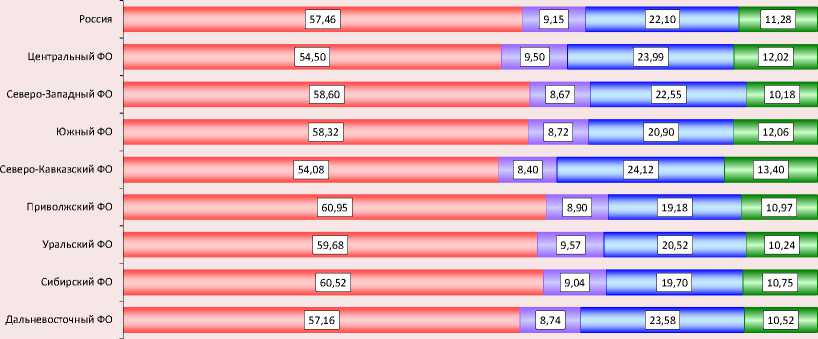

На описанной выше выборке для России в целом, федеральных округов и регионов прове- рялись наличие и распространенность четырех групп микропредприятий: не приблизившиеся, приблизившиеся, близкие к барьеру и преодолевшие его, в том числе в разрезе различных отраслей экономики (рис. 2).

Наилучшие значения преодоления барьеров роста продемонстрировали регионы СевероКавказского федерального округа. Их микропредприятия на 2,12% чаще переходили в категорию малого бизнеса. Чуть лучше среднероссийского значения показатели Южного (больше, чем в РФ в целом, на 0,78%) и Центрального (на 0,74%) федеральных округов; немного хуже среднего по стране – Приволжского (меньше на -0,31%), Сибирского (на -0,53%) и Дальневосточного (на -0,76%) федеральных округов. Самый низкий показатель преодоления барьеров роста продемонстрировали Уральский (отставание от РФ -1,04%) и Северо-Западный (на -1,10%) федеральные округа. Пониженные значения в СЗФО объясняются низкой долей преодоления микропредприятиями барьеров роста в строительстве (8,46% против 9,54% в РФ) и сельском хозяйстве (3,33% против 12,41% в РФ).

Рис. 2. Доля микропредприятий по группам роста, % от общего числа микропредприятий в выборке

□ Не приблизившиеся к барьеру (выручка менее 100 млн руб.)

□ Приблизившиеся к барьеру (100-120 млн руб.)

□ Близкие к барьеру (один раз 120 млн руб.)

□ Преодолевшие барьер (статус «малое предприятие»/«среднее»)

Источник: составлено авторами.

Сравним отрасли по частоте преодоления дение» обладают повышенной (статистически микропредприятиями барьера роста 26 . В целом значимой) способностью преодолевать барьеры для России установлено, что микропредприятия роста (20,31% против 11,28% для всех видов дея-из сектора ОКВЭД «Водоснабжение; водоотве- тельности, то есть почти в два раза больше; табл. 2 ).

Таблица 2. Доля микропредприятий РФ по группам роста в разрезе отраслей, % от общего числа микропредприятий в выборке

|

Вид экономической деятельности (ОКВЭД 2) |

Не приблизившиеся к барьеру (выручка менее 100 млн руб.) |

Приблизившиеся к барьеру (100–120 млн руб.) |

Близкие к барьеру (1 раз 120 млн руб.) |

Преодолевшие барьер (статус «малое»/«среднее») предприятие |

Итого |

Количество микропредприятий в выборке |

|

Водоснабжение; водоотведение |

49,89** |

9,05 |

20,75 |

20,31* |

100,0 |

453 |

|

Добыча полезных ископаемых |

47,37** |

6,88 |

30,36* |

15,38 |

100,0 |

247 |

|

Электрическая энергия |

61,76 |

6,62 |

16,91** |

14,71 |

100,0 |

272 |

|

Обрабатывающие производства |

56,98 |

8,66 |

19,81** |

14,55* |

100,0 |

7046 |

|

Сельское, лесное хозяйство |

55,63 |

10,56 |

21,4 |

12,41 |

100,0 |

701 |

|

Торговля оптовая и розничная |

54,63** |

9,49 |

23,94* |

11,94* |

100,0 |

27810 |

|

Информация и связь |

56,43 |

9,07 |

22,75 |

11,76 |

100,0 |

1820 |

|

Здравоохранение и соцуслуги |

73,10* |

8,12 |

7,49** |

11,29 |

100,0 |

788 |

|

Гостиницы и общепит |

65,18* |

9,78 |

14,43** |

10,61 |

100,0 |

1933 |

|

Транспортировка и хранение |

60,42* |

8,60 |

20,72** |

10,26** |

100,0 |

5212 |

|

Строительство |

57,67 |

9,01 |

23,78* |

9,54** |

100,0 |

9223 |

|

Деятельность профессиональная, научная |

60,62* |

9,14 |

21,14 |

9,11** |

100,0 |

3009 |

|

Образование |

72,29* |

10,84 |

8,43** |

8,43 |

100,0 |

83 |

|

Деятельность административная |

65,04* |

8,46 |

18,32** |

8,18** |

100,0 |

1845 |

|

Госуправление |

84,62* |

0,00** |

7,69 |

7,69 |

100,0 |

13 |

|

Финансирование и страхование |

48,16** |

8,90 |

35,28* |

7,67** |

100,0 |

326 |

|

Операции с недвижимым имуществом |

64,82* |

8,96 |

18,90** |

7,31** |

100,0 |

2243 |

|

Предоставление прочих видов услуг |

78,47* |

5,74** |

9,57** |

6,22** |

100,0 |

209 |

|

Культура, спорт, досуг |

63,72* |

10,66 |

20,41 |

5,22** |

100,0 |

441 |

|

Всего |

57,46 |

9,15 |

22,10 |

11,28 |

100,0 |

63674 |

|

* Значимо выше, чем в целом по массиву. ** Значимо ниже, чем по массиву. Источник: составлено авторами. |

||||||

26 Для оценки значимости различий в целом по таблице 2 использовался статистический критерий Хи-квадрат. Для оценки значимости различий между ячейками использовался t-критерий Стьюдента с поправкой (Метод Бен-джамини – Хохберга).

Проверим гипотезы исследования. Для этого нами был рассчитан t-критерий Стьюдента с поправкой – метод Бенджамини – Хохберга (Наркевич и др., 2020).

Гипотеза 1: повышенная доля микропредприятий, преодолевающих барьер роста (перехода), характерна для вида ОКВЭД «деятельность гостиниц и предприятий общественного питания». В этой сфере доля микропредприятий, преодолевших барьер (10,61%), оказалась даже немного меньше, чем средняя доля по микропредприятиям всех отраслей (11,28%). Разница статистически незначима, таким образом, гипотеза не подтвердилась.

Гипотеза 2: повышенная доля микропредприятий, преодолевающих барьер роста (перехода), характерна для вида деятельности «строительство». В строительстве эта доля статистически значимо меньше, чем у других отраслей (9,54% против 11,28% в целом по всем микропредприятиям). Следовательно, гипотеза также не подтвердилась.

Гипотеза 3: повышенная доля микропредприятий, преодолевающих барьер роста (перехода), характерна для вида деятельности «торговля оптовая и розничная». В торговле доля справившихся с барьером примерно на среднем уровне – 11,94% против 11,28% в целом по всем отраслям. Различие является статистически значимым с вероятностью ошибки менее 0,05. Гипотеза подтвердилась.

Гипотеза 4 (дополнительная): повышенная доля микропредприятий, замедляющихся перед барьером роста, характерна для вида деятельности «торговля оптовая и розничная». В целом по массиву перед барьером замедлился рост у 22,10% микропредприятий, а в сфере торговли – у 23,94% субъектов, что значимо больше. Гипотеза подтвердилась.

Гипотеза 5 (дополнительная): повышенная доля микропредприятий, преодолевающих барьер роста (перехода), характерна для вида деятельности «обрабатывающие производства». Доля производственных микропредприятий, преодолевших барьер, составила 14,55%, что значимо больше, чем в целом по массиву (11,28%). Гипотеза подтвердилась.

Таким образом, выявлены и проанализированы основные группы роста микропредприятий, складывающиеся в федеральных округах

России. Установлены отрасли с нетипичной способностью преодолевать барьеры роста, частота перехода микропредприятий которых в большую категорию явно отличается от средних значений по всем отраслям как в лучшую сторону, так и в худшую.

Обсуждение

Авторское исследование барьеров роста на основе анализа финансовых данных микропредприятий является уникальным. В России не предпринималось подобных исследований для самой малой и массовой категории бизнеса. Лишь частично полученные результаты могут быть сопоставлены с результатами исследований малых и средних предприятий 27 . Но в них не измерялись барьеры перехода, а только описывалось количество малых предприятий, выросших до статуса «среднее предприятие». Только в одном исследовании оценивались барьеры перехода, но они применимы, только когда «пограничный» слой компаний составляет примерно от 0,5 или 1 до пороговых 2 млрд руб. выручки в год (Блохин, Глухов, 2024).

Три из пяти авторских гипотез подтвердились. Данные, приведенные Корпорацией «МСП» об отраслях, преодолевших барьер перехода, не подтвердились, т. к. содержат сведения не только в отношении микро-, но и малых предприятий, приведенные за период 2021–2022 годы, а в авторской выборке данные оценивались за пятилетний период. Также на различия могли повлиять указанные ранее особенности базы данных и специфика отбора исследуемых микропредприятий. Для сферы розничной и оптовой торговли установлено, что, во-первых, повышенная доля микропредприятий замедляется перед барьером роста (гипотеза 4), во-вторых, повышенная доля преодолевает барьер роста (гипотеза 3). Другие исследователи, в частности Е.Я. Литау, указывают, что доход торгового предприятия по сравнению с идентичной выручкой производственного предприятия будет свидетельствовать о разных масштабах бизнеса (Литау, 2013). Поэтому оба выявленные отличия подтверждают другой масштаб бизнеса в торговле. В целом торговые микропредприятия чаще обладают большим размером бизнеса, чем микропредприятия в других отраслях.

Подтверждено, что микропредприятия в сфере обрабатывающего производства значимо чаще преодолевают барьер роста, чем в целом по другим отраслям (гипотеза 5). Такой вывод согласуется, в частности, с результатами исследования для индийских микропредприятий. Вероятность долгосрочного функционирования выше у производственных микропредприятий по сравнению с торговлей, вероятно, потому, что производство испытывает меньшую волатильность (Mor et al., 2020).

При применении полученных научных результатов нужно учитывать, что в выборку не включались микропредприятия, по которым в базе «СПАРК» не представлены финансовые данные. Не исследовалась категория «индивидуальные предприниматели» (сведения по ним также отсутствуют). Для исключения эффекта «низкой базы» и фирм-однодневок выборка была ограничена по величине выручки (включались предприятия с выручкой от 40 млн рублей).

Практическое применение авторского апробированного методического подхода может состоять в его способности выявлять из большого массива бизнеса в регионе претендентов на рост (микропредприятия, способные преодолеть барьер перехода), в том числе прогнозировать их развитие до категории «малый бизнес» и «средние компании». Указанное выше позволяет заключить, что авторский подход к измерению близости микропредприятия к барьеру дает результат, поэтапно отражающий фактическое приближение, замедление или преодоление предприятием барьера перехода в следующую категорию бизнеса. Сформированный новый научный подход способен привлечь внимание других исследователей к выявлению и поиску способов преодоления барьеров развития микропредприятий (ранее игнорируемого источника экономического роста).

Заключение

Полученные результаты могут внести вклад в развитие теоретической науки, в частности в эволюционную теорию роста компаний, за счет дополнения ее уникальными авторскими теоретическими положениями, включающими:

– впервые предложенное определение административных барьеров роста субъектов МСП, позволяющее учесть наиболее полный перечень характеристик, в том числе источники барьера, способы его возникновения и проявления, субъекты, испытывающие необходимость преодолеть барьер (их статус и особенность периода функционирования), последствия существования барьера для субъектов и экономического роста;

– разработанную типологию групп роста микропредприятий по признаку преодоления барьера перехода в более крупную категорию бизнеса.

Методической значимостью, способной внести вклад в развитие прикладной науки, обладает апробированная методика, включающая сбор, выгрузку и анализ оригинального набора эмпирических данных из базы «СПАРК». Она позволила получить следующие выводы о барьере перехода микропредприятий в регионах России:

– 11,48% микропредприятий из выборки преодолели барьер и выросли до категории «малое предприятие»;

– около 31,25% микропредприятий могут испытывать затруднения от барьера перехода в категорию «малое предприятие»;

– повышенной способностью преодолевать барьеры роста обладают микропредприятия из отраслей водоснабжение, обрабатывающие производства, оптовая и розничная торговля.

Впервые эмпирически установлена численность микропредприятий, страдающих от барьеров перехода в категорию «малое предприятие», в том числе проведено региональное и отраслевое сравнение двух групп: непреодолевших барьер и справившихся с ним. Разработка отсутствующих научных подходов и положений по актуальной и стремительно влияющей на деловую среду и экономический рост проблеме свидетельствует о научной новизне исследования микропредприятий.

Практическая значимость исследования заключается в полученных отсутствующих ранее научных знаниях, необходимых для обществен- ного и государственного осознания важности развития и особой поддержки растущих микропредприятий в целях достижения устойчивого экономического роста. Методический подход способен устанавливать близость к барьеру роста для широкого круга микропредприятий в отраслях и регионах России.

В дальнейших исследованиях необходимо рассмотренные административные барьеры роста дополнить описанием барьеров иной природы, например психологических установок предпринимателей относительно необходимости и возможности дальнейшего роста бизнеса. Представляется важным в рамках стратегической теории роста компаний предложить и обо- сновать внутренние (в частности когнитивные) барьеры роста, связанные с готовностью самого предпринимателя к росту, а также оценить их последствия, в том числе социологическими методами.

Требуется дальнейшая выработка научно обоснованных предпосылок процесса преобразования (перехода) микропредприятий в малый бизнес через трансформацию деловой среды. Выявленные предпосылки и системные условия для роста микропредприятий и преодоления барьеров должны быть положены в основу формирующейся политики поддержки приоритетной категории растущего бизнеса как источника экономического роста.

Список литературы Административные барьеры роста микропредприятий: типология и эмпирическая оценка

- Аузан А., Крючкова П. (2001). Административные барьеры в экономике: задачи деблокирования // Вопросы экономики. № 5. С. 73—88.

- Блохин А.А., Глухов К.В. (2024). Институциональные трансформации сектора МСП: приоритеты государственной поддержки // Мир новой экономики. № 18 (1). С. 104—115. DOI: 10.26794/2220-64692024-18-1-104-115

- Блохин А.А., Лихачёв А.А. (2021). Институциональные барьеры для быстрорастущих компаний // Проблемы прогнозирования. № 4 (187). С. 38-52. DOI: 10.47711/0868-6351-187-38-52

- Глухих П. Л. (2022). Адаптация региональных стратегий к новому целевому показателю развития несырьевого экспорта // Балтийский регион. Т. 14. № 1. С. 34-55. DOI: 10.5922/2079-8555-2022-1-3

- Земцов С.П., Маскаев А.Ф. (2018). Быстрорастущие фирмы в России: характеристики и факторы роста // Инновации. № 6 (236). С. 30-38.

- Ибрагимова Г.И. (2016). Методика определения объема и способа региональной поддержки промышленных микропредприятий в условиях локального отраслевого рынка // Вестник Удмуртского университета. Серия «Экономика и право». № 1. С. 29-33.

- Кочмола К.В., Евлахова Ю.С. (2004). Административные барьеры малого бизнеса (на примере Южного федерального округа) // Финансовые исследования. № 9. С. 29-34.

- Литау Е.Я. (2013). Малые и средние предприятия: критерии разграничения // Экономический анализ: теория и практика. № 34 (337). С. 55-64.

- Манушин Д.В. (2014). Административные барьеры в российской экономике как условия, способствующие существованию коррупции, и меры по их устранению // Актуальные проблемы экономики и права. № 4. С. 52-60.

- Миркина О.Н. (2023). Микропредприятия в экономике страны и подходы к оценке эффективности их деятельности // Экономика и предпринимательство. № 2 (151). С. 990-993. DOI: 10.34925/ EIP.2023.151.2.193

- Наркевич А.Н., Виноградов К.А., Гржибовский А.М. (2020). Множественные сравнения в биомедицинских исследованиях: проблема и способы решения // Экология человека. № 10. С. 55-64. DOI: 10.33396/17280869-2020-10-55-64

- Плиев Г.А. (2016). Устранение административных барьеров в развитии малого предпринимательства // Грани познания. № 4 (47). С. 45-49.

- Потий К.М. (2018). Семейное предприятие как субъект микропредпринимательства в российской экономике // Современная конкуренция. № 4-5 (70-71). С. 133-143.

- Серова Л.С., Чуракова И.Ю. (2017). Роль микропредприятий в инновационном развитии регионов РФ // Инновации. № 4 (222). С. 79-88.

- Спицын В.В., Леонова В.А., Спицына Л.Ю., Брагин А.Д. (2023). Стагнация и возобновляемый рост предприятий: эмпирический анализ в разрезе отраслей экономики России // Вестник университета. № 7. С. 178-187. DOI: 10.26425/1816-4277-2023-7-178-187 Adizes I. (1988). Corporate Lifecycles: How and Why Corporations Grow and Die and What to Do about It. Englewood Cliffs: Prentice Hall.

- Bringula R. (2023). What do academics have to say about ChatGPT? A text mining analytics on the discussions regarding ChatGPT on research writing. AI Ethics. Available at https://link.springer.com/article/10.1007/ s43681-023-00354-w#citeas. DOI: 10.1007/s43681-023-00354-w

- Eneh O.C. (2007). Poverty reduction — pro-growth and prop-poor strategy. International Journal of Development Studies, 2(3), 73—78.

- Eneh O.C., Okezie YC. (2009). Developing and growing sustainable micro, small and medium enterprises — global template. Sustainable Human Development Review, 1, 67—92.

- Ernst U.F.W. (2004). Hidden Sources of Growth? Looking at Microenterprises through the Competitiveness Lens: A Review of Evidence. USAID. Available at https://www.marketlinks.org/sites/default/files/resource/files/ML3035_ hidden_sources_of_growth_mr_7_12_04.pdf

- Mor S., Madan S., Archer G.R., Ashta A. (2020). Survival of the smallest: A study of microenterprises in Haryana, India. Millennial Asia, 11(1), 54—78. DOI: 10.1177/0976399619900609

- Ogunsanya A. (2007). Growing the economy and achieving poverty reduction through micro, small and medium enterprises development. In: Nwosu I.E., Okereke C.C. (Eds). Growing the Economy and Achieving Poverty Reduction in Nigeria: The Crucial Role of MSMEs. Enugu: Ezu Books Ltd.

- Romiti A., Santini C., Simoni C. (2011). Local Administrative Services to Reduce Barriers to Entrepreneurship and Entrepreneurial Activities: Understanding the Reasons behind the Differences in User Satisfaction. Available at https://www.researchgate.net/publication/277171226_Local_administrative_services_to_reduce_barriers_to_ entrepreneurship_and_entrepreneurial_activities_Understanding_the_reasons_behind_the_differences_in_ user_satisfaction#fullTextFileContent