Административные правонарушения в бюджетной сфере при реализации национальных проектов

Автор: Закреницкая М.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Юридические науки

Статья в выпуске: 1-1 (100), 2025 года.

Бесплатный доступ

Данная статья посвящена анализу деятельности Счетной палаты РФ в выявлении и пресечении административных правонарушений в сфере бюджетных отношений при реализации национальных проектов. В статье представлены статистические данные по количеству выявленных Счетной палатой РФ нарушений, возбужденных дел об административном правонарушении, о количестве должностных лиц, привлеченных к ответственности, также описаны преимущества цифровых технологий в деятельности Счетной палаты РФ.

Административные правонарушения, бюджетные отношения, национальные проекты, счетная палата рф, возбуждение дел, выявление нарушений

Короткий адрес: https://sciup.org/170208663

IDR: 170208663 | DOI: 10.24412/2500-1000-2025-1-1-209-212

Administrative offenses in the budget sphere during the implementation of national projects

This article is devoted to the analysis of the activities of the Accounts Chamber of the Russian Federation in identifying and preventing administrative offenses in the sphere of budgetary relations during the implementation of national projects. The article presents statistical data on the number of violations identified by the Accounts Chamber of the Russian Federation, cases of administrative offenses initiated, the number of officials brought to justice, and also describes the advantages of digital technologies in the activities of the Accounts Chamber of the Russian Federation.

Текст научной статьи Административные правонарушения в бюджетной сфере при реализации национальных проектов

Бюджетные нарушения при реализации национальных проектов – это серьёзная проблема, которая может существенно снизить эффективность проектов и нанести ущерб финансово-экономической безопасности страны. Эти нарушения могут принимать различные формы и иметь разные масштабы.

Сфера бюджетных отношений играет ключевую роль в функционировании государства, однако сложность бюджетных процессов, значительные финансовые потоки и разнообразие участников бюджетных отношений создают потенциальные риски возникновения административных правонарушений.

Под административным правонарушением в бюджетной сфере понимается противоправное деяния субъектов правоотношений, посягающие на установленный порядок управления, распределения и использования бюджетных средств, а также средств внебюджетных фондов.

Рассмотрим основные группы административных правонарушений в бюджетной сфере при реализации национальных проектов.

-

1. Нарушения бюджетного процесса. К данной группе можно отнести нарушения порядка принятия бюджетных обязательств, нецелевое использование бюджетных средств и другие.

-

2. Нарушения в сфере государственных закупок. В эту группу можно отнести нарушения порядка определения начальной (максимальной) цены контракта, нарушение срока,

-

3. Нарушения порядка использования бюджетного кредита. В данную группу отнесем невозврат или несвоевременный возврат бюджетного кредита, нарушение запрета на предоставление бюджетного кредита и т.п.

-

4. Нарушения порядка бюджетного учета составления бюджетной отчетности. В эту группу входит предоставление бюджетной отчетности с нарушением сроков, искажение показателей отчетности и другие.

порядка оплаты по контракту, нарушение порядка ведения реестра контрактов и другие.

Согласно ст. 28.3 Кодекса об административных правонарушениях РФ по большинству из описанных выше нарушений возбуждение дела об административном правонарушении (составление протокола) лежит на должностных лицах Счетной палаты РФ [1].

Счетная палата РФ является постоянно действующим высшим органам внешнего государственного аудита (контроля). В ее задачи входит проведение контроля за целевым и эффективным бюджетных средств, средств внебюджетных фондов, определение достоверности бюджетной отчетности главных администраторов средств федерального бюджета. Счетная палата оценивает эффективность формирования, управления и распоряжения федеральными ресурсами в целях обеспечения безопасности и социальноэкономического развития страны [2].

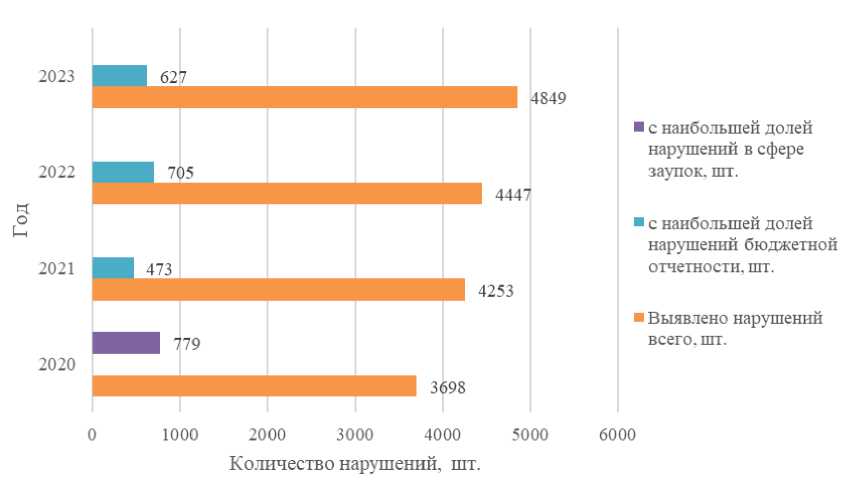

Рассмотрим данные о возбуждении дел об административных правонарушениях инспекторами Счетной палаты РФ (рис. 1).

Рис. 1. Количество выявленных Счетной палатой нарушений в 2020-2023 гг., шт.

В 2020 г. Счетной палатой РФ было проведено 334 контрольных, экспертноаналитических мероприятия, по результатам которых было выявлено 3698 нарушения на сумму 355,5 млрд руб., из которых наибольшая доля приходилась на нарушения в сфере государственных и корпоративных закупок – 779 нарушений (21%) на сумму 108,7 млрд руб.

Аналогичные данные за период с 2021 по 2023 гг. свидетельствуют о повышении доли нарушений порядка составления бюджетной отчетности. Так, доля нарушений в этой сфере в 2021 г. составила 11% от числа всех выяв- ленных Счетной палатой – 473 нарушения на сумму 571,3 млрд руб., в 2022 г. – 16% от общего числа – 705 нарушений на сумму 736,5 млрд руб., а в 2023 году – 13 % от общего числа – 627 нарушений на сумму 1565,7 млрд руб. [4].

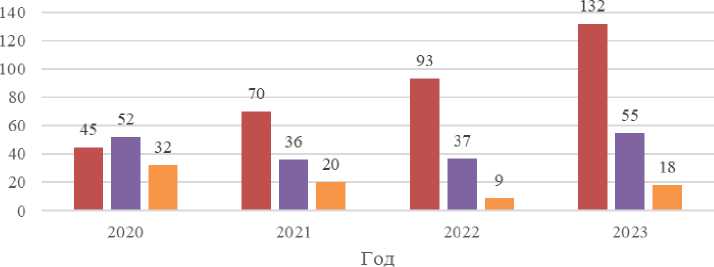

По выявленным нарушениям инспекторами Счетной палаты были возбуждены дела об административном правонарушении, а некоторые материалы были переданы в соответствующие государственные органы, которые впоследствии возбудили уголовные дела (рис. 2).

■ Возбуждено дел об АП Счетной палатой, шт.

-

■ Передано Счетной палатой материалов дел в правоохранительные органы, органы государственной безопасности, Генеральную прокуратуру, шт.

-

■ Возбуждено уголовных дел по переданным Счетной палатой материалам

Рис. 2. Количество возбужденных и переданных в другие органы дел Счетной палатой в 2020

2023 гг., шт.

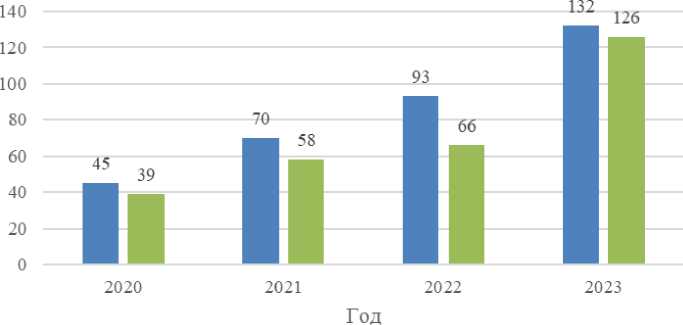

Должностные лица Счетной палаты вправе возбуждать дела об административных правонарушениях, однако рассматривать эти дела они не могут, поэтому передают дела судьям и другим органам.

■ Возбуждено дел об АП Счетной палатой, шт.

■ Вынесено постановлений о назначении наказаний судами, шт.

Рис. 3. Количество возбужденных дел об АП и вынесенных постановлений по материалам Счетной палаты, шт.

В 2020 г. судами было вынесено 39 постановлений о назначении административных наказаний, сумма административных штрафов на должностных и юридических лиц составила более 7,6 млн руб. В 2021 г. судами было вынесено 58 постановлений, сумма штрафов по которым составила 682 тыс. руб. В 2022 г. было вынесено 66 постановлений на сумму административных штрафов порядка 863 тыс. руб., а в 2023 г. судами было вынесено 126 постановлений, сумма штрафов по которым превысила 4,3 млн руб. [4].

Заключение. Таким образом, за исследуемый период количество выявляемых правонарушений в бюджетной сфере из года в год увеличивается, что говорит о повышении качества осуществляемого Счетной палатой контроля. Это связано с активным развитием цифровых технологий и внедрением инновационных подходов в своей деятельности, позволяющих проводить более точный и эффективный анализ. Внедрение методов машинного обучения и искусственного интеллекта позволяет рассматривать в короткий срок большее количество данных. Так, для Счетной палаты была разработана информацион- ная система «Аудит-Эксперт», позволяющая анализировать отчетную документацию и выявлять нарушения в ней. Также Счетная палата разрабатывает систему электронного документооборота в целях более эффективного взаимодействия с другими органами [3].

Результатом вышеуказанных мероприятий является ускорение процесса анализа больших объемов информации, тем самым оптимизировать процесс выявления отклонений и нарушений в проверяемой отчетности и, как следствие, увеличение количество возбужденных дел об административных правонарушениях в сфере государственных финансов.

Таким образом, для предотвращения бюджетных нарушений в сфере реализации национальных проектов необходим строгий контроль за расходованием средств, прозрачность финансовых операций, эффективная система государственных закупок, а также усиление ответственности за нарушения финансовой дисциплины. Независимый аудит и общественный контроль также играют важную роль в обеспечении прозрачности и эффективности использования бюджетных средств в рамках национальных проектов.

Список литературы Административные правонарушения в бюджетной сфере при реализации национальных проектов

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ // Собрание законодательства Российской Федерации. 2002. №1.

- Попова, Н.Ф. Административно-правовое регулирование финансово-экономической деятельности: учебное пособие для вузов. - 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2024. - 158 с.

- Антонова, К.В. Деятельность Счетной Палаты Российской Федерации: влияние развития цифровых технологий на государственный финансовый контроль / К.В. Антонова // Вестник науки. - 2023. - Т. 4, № 12(69).

- Официальный сайт Счетной палаты РФ. - [Электронный ресурс]. - Режим доступа: https://ach.gov.ru/reports/.