Акторный подход в практиках формирования финансово грамотного поведения россиян

Бесплатный доступ

Статья посвящена актуальной теме формирования высокого уровня финансовой культуры населения Российской Федерации. Для выполнения этой задачи, поставленной правительством в Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года, автор предлагает использовать акторный подход и разрабатывает акторную модель формирования финансового поведения. Основанием для ее разработки послужили результаты эмпирического репрезентативного всероссийского исследования методом онлайн-опроса (N = 2600). По результатам опроса были выделены 6 основных групп акторов, которые являются основой для описания практик по формированию финансово грамотного поведения посредством различных каналов.

Экономическая социология, финансовая грамотность, финансовое поведение, молодежь, акторный подход, актор

Короткий адрес: https://sciup.org/170211079

IDR: 170211079

Текст научной статьи Акторный подход в практиках формирования финансово грамотного поведения россиян

Введение. Ведущее значение высокого уровня финансовой грамотности населения для страны в последние годы активно подчеркивается президентом и правительством РФ. Свидетельством тому служит обновление Стратегии повышения финансовой грамотности в Российской Федерации на 2017–20231 гг. на последующий период до 2030 г. с добавлением в название формулировки «Стратегия повышения финансовой грамотности и формирования финансовой культуры»2. Цель Стратегии заключается в формировании у большинства граждан РФ ценностей, установок и поведенческих практик, способствующих финансовому благополучию гражданина через формирование компетенций по финансовой грамотности. Иными словами, акцент делается не только на конечной цели, но и на процессе, на том, как прийти к этой цели. Данная работа является попыткой описать один из вариантов достижения высокого уровня финансовой культуры населения. Мы опираемся как на теоретические научные изыскания, так и на прикладные исследования (см. п. Материалы и методы).

Нельзя не отметить, что вопросами финансовой грамотности обеспокоены не только в России, но и за рубежом, что подтверждается довольно большим числом исследований и научных работ, посвященных данной тематике. Мы выделили те из них, которые в большей степени соотносятся с тематикой данной статьи, т.е. затрагивают вопросы практик формирования финансовой грамотности.

А. Аткинсон является одним из ведущих исследователей финансовой грамотности в XXI в. и дает авторское определение финансовой грамотности, которое многие его последователи в настоящее время используют как базовое: это совокупность знаний, навыков, установок и моделей поведения, которые необходимы для принятия обоснованных финансовых решений и, в конечном счете, способности достичь личного финансового благополучия [Atkinson, Messy 2012].

-

С. Арен представляет обзор литературы по различным подходам к улучшению финансовой грамотности. В ней анализируются программы, методы и стратегии, которые использовались в разных странах, а также рассматриваются результаты их внедрения [Selim, Sibel 2014], представляя комплексный подход к анализу практик финансового поведения.

Первое по популярности место среди описания практик внедрения финансово грамотного поведения посвящено описанию образовательных практик на разных уровнях: в школах, вузах, а также в формате lifelong learning 1 [Khan, Ahmad 2022; Németh, Deák-Zsótér 2022; Awari, Yadav 2022], что также поддерживают и отечественные ученые [Винникова, Кузнецова, Мухина 2019; Лозина, Литвиненко 2021].

В целом, можно отметить растущее внимание к данной теме как в России, так и в мире в целом, но при этом отсутствует единый подход к ее описанию и изучению (возможно, именно из-за резкой популяризации данной темы) [Макар, Ярашева, Марков 2022; Кузнецов и др. 2020; Александрова и др. 2020].

Материалы и методы. Акторный подход при описании вопросов финансовой грамотности ранее не использовался, однако сам по себе он представляет разумный и перспективный вариант, позволяющий объединить и систематизировать отдельные компоненты формирования финансово грамотного поведения населения.

В качестве прикладного метода был использован социологический опрос: за период со 2 апреля по 2 июля 2024 г. была собрана выборка в 2 600 респондентов с репрезентацией населения России по полу, возрасту и федеральному округу, предельная ошибка выборки ±2 процентных пункта2. Анкета исследования включала в себя спектр вопросов (всего 32 содержательных вопроса за исключением блока «паспортички»), связанных (1) с самооценкой опрошенных своего финансового поведения в целом, (2) сберегательной и (3) кредитной активностью, (4) пользованием услугами различных финансовых организаций, (5) опытом взаимодействия с мошенниками, а также (6) запросом на те или иные образовательные материалы в сфере повышения финансовой грамотности3.

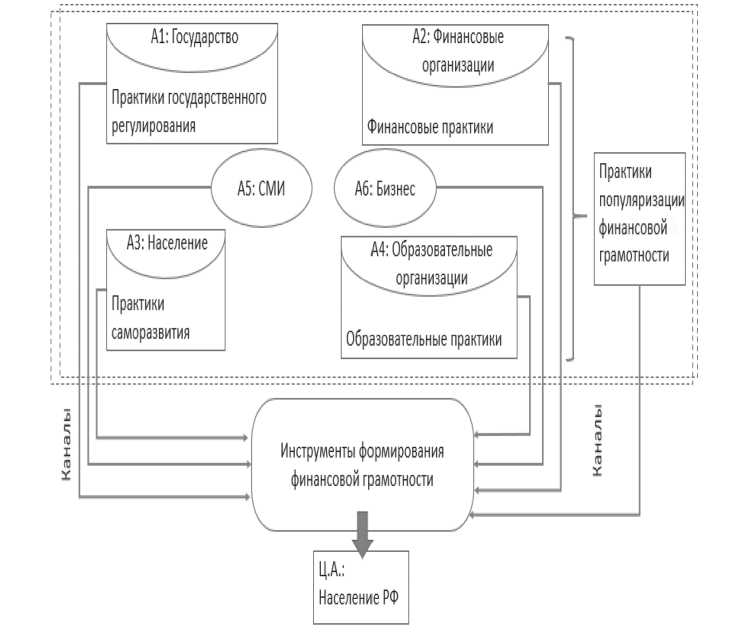

Результаты и их обсуждение. Акторная модель формирования финансово грамотного поведения представлена на рис. 1. На графической модели актор- ного подхода обозначены 4 основные составляющие части формирования финансово грамотного поведения населения России:

-

1) непосредственно акторы, от которых мы строим дальнейший путь. Акторы – это участники деятельности [Скопин, Климов, Зайцев 2012], в данном случае – участники формирования грамотного финансового поведения. Мы выделяем 6 укрупненных групп акторов (что не исключает возможности их деления на более узкие подгруппы при необходимости):

– государство (А1);

– финансовые организации, например банки, страховые, кредитные, инвестиционные фонды и организации и т.д. (А2);

– население как частично саморегулируемая группа (А3);

– образовательные организации, например государственные и негосударственные школы, вузы, онлайн-платформы и т.д. (А4);

– СМИ (А5) и бизнес (А6) выделены как отдельные акторы, поскольку, с одной стороны, могут выступать как независимые деятельностные организации, а с другой – вступать в сотрудничество и взаимодействие со всеми остальными акторами (А1–А4);

Источник: составлено автором.

Рисунок 1. Акторная модель формирования финансово грамотного поведения

-

2) практики – деятельность акторов по обеспечению своего существования [Hideki 2009: 127; Холдоров 2016], иными словами, по обеспечению финансово грамотного поведения целевой аудитории – населения РФ;

-

3) практики через акторов находят свое деятельностное выражение в инструментах формирования финансовой грамотности, т.е. инструменты – это средства для достижения финансово грамотного поведения, которое осуществляется и передается населению посредством каналов;

-

4) каналы.

Таким образом, дальнейшее описание практик формирования финансово грамотного поведения будет построено, исходя из представленной выше схемы с отсылками к ее частям.

Практики государственного регулирования (актор А1). Цель государственной Стратегии повышения финансовой грамотности населения до 2030 г. заключалась в создании основ формирования финансово грамотного поведения населения, необходимого для повышения уровня и качества жизни россиян. Стратегия должна охватывать разные целевые аудитории населения России с учетом их географических, возрастных, гендерных, социальных, профессиональных и образовательных отличий.

В рамках реализации рассматриваемой Стратегии можно выделить два ключевых направления: повышение качества и распространенности финансового образования, а также разработка улучшения качества контактов между государством и обществом, в т.ч. участниками финансового рынка.

На официальном сайте Министерства финансов представлены отчеты о реализации Стратегии 2017–2023 гг. Так, в отчете от 01.06.2023 г. представлена аналитическая справка о реализации Стратегии. Основные положения данной справки отражены в числовых показателях: 85 субъектов РФ реализовывали региональные программы повышения финансовой грамотности; более 15 млн обучающихся в 2021–2022 гг. принимали участие в мероприятиях по данной тематике, и более 40 тыс. учебных заведений проводили их.

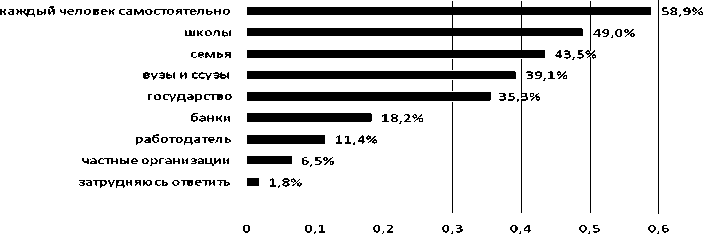

Однако, исходя из проведенного социологического опроса населения, только каждый третий житель России (35,3%) считает, что государство несет ответственность за формирование финансово грамотного поведения (см. рис. 2).

Источник: составлено автором.

Рисунок 2. Распределение ответов на вопрос: «Кто в первую очередь должен быть ответственным за формирование у человека финансово грамотного поведения?» (до 3 вариантов ответа)

Таким образом, формируется гипотеза, что, несмотря на активность государства как актора финансово грамотного поведения, большинство россиян не считают его ответственным за собственное финансовое поведение.

Финансовые практики (актор А2). К акторам финансовых практик отно- сятся финансовые организации любого типа, начиная с банков (в т.ч. Банк России) и заканчивая микрофинансовыми организациями.

Теоретически данные акторы условно делятся на три группы по степени участия в финансовых практиках:

-

1) Банк России, представляющий собой особую категорию, которая, если мы будем учитывать ее в данной группе практик, представляет большой выбор инструментов для формирования финансовой грамотности, подробно описанные на официальной странице в Интернете1 и осуществляющиеся посредством разного рода каналов – от традиционных (печатные брошюры, очные мероприятия, специальный раздел на официальном сайте и др.) до современных (подкасты, аудиолекции, видеоролики и др.). Однако нам представляется возможным относить Банк России к актору А1 ввиду того, что его уставной капитал является федеральной собственностью;

-

2) активные участники формирования финансово грамотного поведения, например, Сбер, Т-Банк или ВТБ. К этой группе относятся в основном только банки, а другие виды финансовых организаций в России не берут на себя роль проводников в мир финансовой грамотности для населения и образуют третью группу – неактивных участников финансовой системы;

-

3) неактивные участники финансовой системы, к которой относится большинство средних и мелких банков и почти все остальные виды организаций (страховые, кредитные, инвестиционные и т.д.), если они не входят в систему какого-либо другого более крупного банка.

Отсутствие инициативы со стороны организаций финансовой сферы отражается и в отношении населения к ним с точки зрения ответственности за формирование финансово грамотного поведения (см. рис. 2). Как было отмечено в ходе опроса, основные отношения с финансовыми организациями у респондентов осуществляются в сфере использования банковских продуктов, но никак не формирования финансовой грамотности. К примеру, каждый десятый респондент (10%) при выборе кредитного продукта ориентировался на информацию в отделении банка и столько же (10%) – полученную от сотрудников банка.

Практики саморазвития (А3). С точки зрения формирования финансово грамотного поведения население России выступает в двух ипостасях: и как целевая аудитория, и как один из акторов. Решение о выделении его в качестве актора было принято на основании ответов респондентов в ходе массового опроса. Если снова обратиться к рис. 2, то станет очевидным, что самый популярный ответ (наравне со школами), что ответственны за формирование грамотного поведения сами люди. Также при анализе используемых финансовых продуктов и влияния на их выбор самым популярным ответом на вопрос, кто/что повлияло на выбор, среди тех, кто пользуется кредитными продуктами, был «собственный опыт» (15% опрошенных).

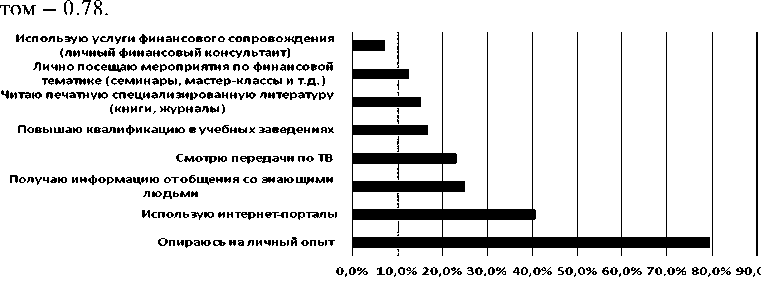

Однако наиболее показательным является ответ респондентов на вопрос, какие способы повышения финансовой грамотности они уже использовали. Здесь самым популярным ответом стал «личный опыт» (79,5%), что сильно опережает все другие варианты ответов (отрыв от второго по популярности ответа «использую интернет-порталы» – 40,7%) (см. рис. 3).

Также стоит обратить внимание на ответы на вопрос: «Кто или что в большей степени повлияло на формирование у Вас понимания, как грамотно управлять личными финансами?» Рассчитанный индекс ответа «собствен- ный опыт проб и ошибок» является наиболее распространенным вариан-

Источник: составлено автором.

Рисунок 3. Способы повышения финансовой грамотности (в % от числа опрошенных, до 3 вариантов ответа)

Следовательно, россиян можно охарактеризовать как самостоятельных, надеющихся на себя, но наступающих на собственные «грабли» акторов финансового поведения.

Образовательные практики (акторы А4). Отдельную роль в формировании финансовой грамотности занимают образовательные учреждения. Это обусловлено тем, что они специализируются на разработке и применении методик преподавания, которые основаны на особенностях аудитории. Более того, применение этих методик и обучение им носит системный характер, а также охватывает большое число людей. Очевидно, что в качестве целевой аудитории выступают граждане, которые определяют объект системы.

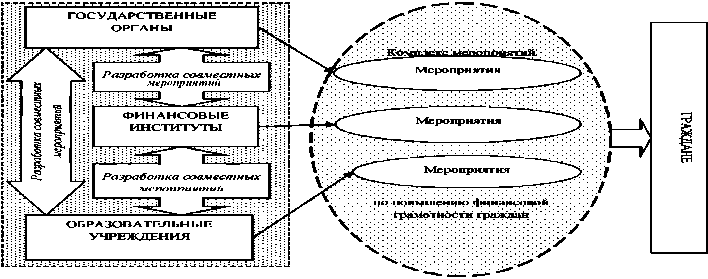

Систему взаимодействия указанных субъектов можно представить в виде схемы, отраженной на рис. 4.

Источник: [Евстафьева, Иванова, Шубаева 2016]

Рисунок 4. Схема взаимодействия в деятельности по формированию финансовой грамотности населения

Проблема формирования финансовой грамотности населения является многогранной. Это, в свою очередь, обусловливает необходимость разработки ряда мероприятий, которые должны удовлетворять интересам и потребно- стям разных целевых групп. Целевые группы могут быть созданы на основе таких критериев, как 1) возраст; 2) уровень доходов; 3) уровень образования; 4) место жительства; 5) состояние здоровья и 6) другие социально-демографические и экономические факторы [Круглова, Мальшаков 2024].

Наличие данных критериев усложняет процесс разработки универсальных мероприятий по повышению финансовой грамотности населения.

Обращение к результатам социологического исследования говорит о том, что образовательные практики являются популярным способом повышения финансовой грамотности среди населения. Респонденты используют разнообразные каналы и инструменты в рамках данного актора.

Из инструментов, отмеченных респондентами, к образовательным относятся: использование интернет-порталов (42,7%), повышение квалификации в учебных заведениях (24,6%), посещение семинаров, мастер-классов (10,8%). Также ответственность за возможность получения знаний в финансовой сфере люди склонны возлагать на образовательные учреждения (20% – на общеобразовательные школы, 18% – на вузы и ссузы, 3% – на частные образовательные организации).

Индекс считающих, что школа должна демонстрировать образцы финансово грамотного поведения и закладывать его основы, близится к 1 и составляет 0,9. Столь высокий коэффициент крайне редко встречается в социологической практике, что свидетельствует о высшей степени единения по данному вопросу.

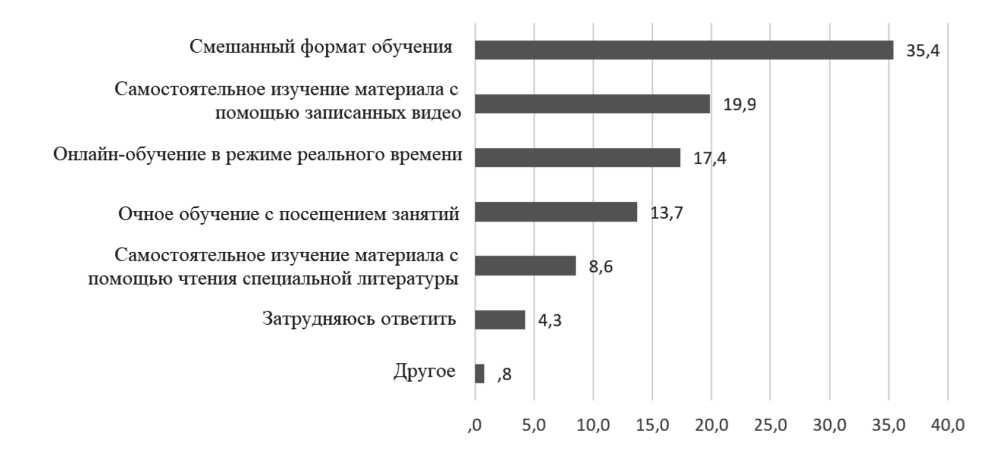

При этом, говоря о формате обучения (см. рис. 5), большинство выбирает смешанный формат, предполагающий самостоятельное изучение материала с помощью чтения специализированной литературы (35,4%), т.е., возвращаясь к практике саморазвития, мы видим, что она здесь также находит свое отражение. Очные варианты обучения (онлайн или офлайн) непопулярны.

Источник: составлено автором.

Рисунок 5. Наиболее удобный формат обучения финансовой грамотности

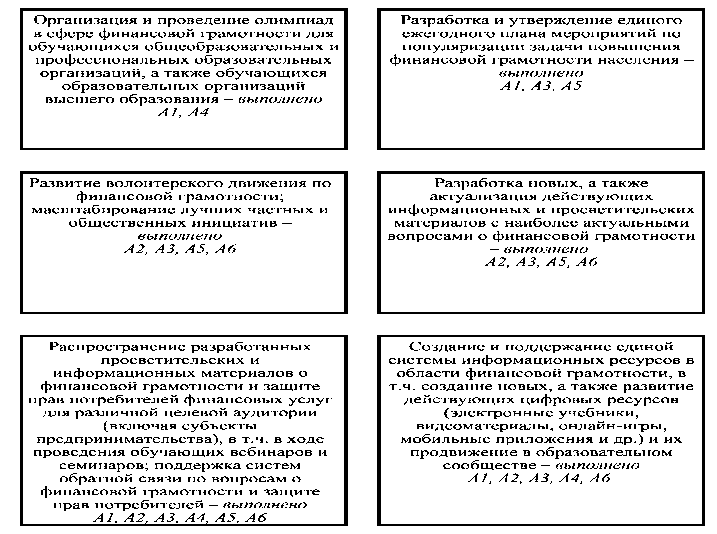

Практики популяризации финансовой грамотности (акторы А1-А6). Отдельное внимание стоит уделить практикам популяризации идей финансовой грамотности и информирования населения, которые охватывают собой всех перечисленных акторов. На рисунке 6 отражены те из них, которые применялись в рамках государственной Стратегии повышения уровня финансовой грамотности.

Источник: Составлено авторами на основании официального сайта Министерства финансов РФ. Финансовая грамотность. Доступ: (проверено 30.11.2024).

Рисунок 6. Практики формирования финансовой грамотности, применяемые в рамках государственной Стратегии, и участвующие в них акторы

В каждом блоке (см. рис. 6) отмечены акторы, участвующие в указанных мероприятиях. Иными словами, практики популяризации финансовой грамотности объединяют всех выделенных акторов, что в очередной раз подтверждает, во-первых, макроуровень поставленной задачи, а во-вторых, всеобщее внимание к ее выполнению.

Выводы. Таким образом, основываясь на акторном подходе, были выделены 5 групп практик, воздействующих на финансовое поведение россиян: образовательные, финансовые, практики государственного регулирования, саморазвития и популяризации финансовой грамотности, каждая из которых имеет своего «актора».

Используя акторный подход и разработав акторную модель формирования финансово грамотного поведения, можно заключить, что одноакторные практики встречаются крайне редко. Большинство случаев – это многоакторные практики, которые, соответственно, используют большое число каналов и разнообразные инструменты формирования финансово грамотного поведения. Также отметим универсальность данного подхода относительно применимости к любой социально-демографической группе, что делает объект (в нашем случае – россиян) более доступным для осуществления процедур повышения уровня финансовой грамотности.