Актуальные проблемы банковского кредитования субъектов малого и среднего предпринимательства в Республике Саха (Якутия)

")

Автор: Саввина Е.Е., Ушницкая Л.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

В данной статье рассмотрены общая ситуация на рынке банковского кредитования в Российской Федерации, факторы изменения условий банковского кредитования, анализ банковского кредитования субъектов малого и среднего предпринимательства в Республике Саха (Якутия), а также основные проблемы и перспективы развития банковского кредитования субъектов малого и среднего предпринимательства.

Субъекты малого и среднего предпринимательства, банковское кредитование, индивидуальные предприниматели, юридические лица, объемы кредитования, территориальные группы

Короткий адрес: https://sciup.org/140240845

IDR: 140240845

Current problems of bank crediting subjects of small and medium entrepreneurship in the Republic of Saha (Yakutia)

This article discusses the overall situation in the bank lending market in the Russian Federation, the factors changing the conditions of bank lending, analysis of bank lending to small and medium-sized businesses in the Sakha Republic (Yakutia), as well as the main problems and prospects of development of bank lending to small and medium entrepreneurship.

Текст научной статьи Актуальные проблемы банковского кредитования субъектов малого и среднего предпринимательства в Республике Саха (Якутия)

Малое и среднее предпринимательство (МСП) в Республике Саха (Якутия) играет существенную роль в социально-экономическом развитии региона. За последние годы прослеживается развитие и тенденция роста субъектов малого и среднего предпринимательства, как в России, так и в Якутии. Но на этапах становления и развития МСП сталкиваются с недостаточностью, ограниченностью собственных и особенно заемных финансовых ресурсов, что приводит к появлению потребности в источниках финансирования, целенаправленное и качественное применение которых способствует ускоренному развитию.

Актуальность исследуемой проблемы заключается в том, что, несмотря на существенный вклад в социально-экономический аспект, субъекты малого и среднего предпринимательства для потенциальных кредиторов и инвесторов остаются непривлекательными и рисковыми. Они располагают наименьшим капиталом среди организаций и наибольшим образом подвергаются изменениям состояния экономики, что относит их к наиболее рисковой категории заемщиков и затрудняет доступность источников финансирования.

Целью исследования является разработка рекомендаций по повышению эффективности управления банковского кредитования деятельности субъектов малого и среднего предпринимательства в Республике Саха (Якутия) для обеспечения роста предпринимательской активности в регионе.

Общая ситуация на рынке банковского кредитования в Российской

Федерации.

■ 2016 г. ■ 2017 г.

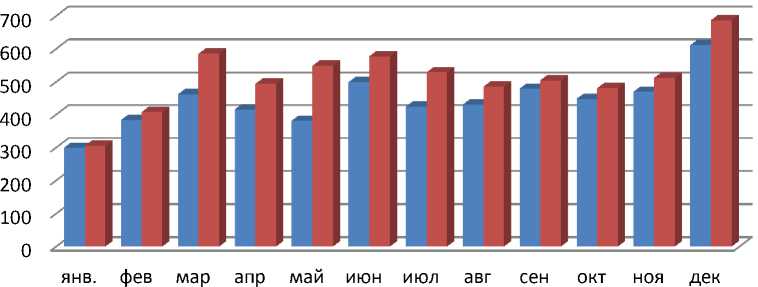

Рисунок 1. Объем кредитов, предоставленных субъектам МПС с 2016-2017 гг., млн. руб.

Источник: составлено автором по данным аналитики Банка России

Как видно из годовой динамики кредитования МСП, распределенная по месяцам, представлена выше, за рассматриваемый период динамика кредитования МСП в России носила циклический характер по кварталам. Из рисунка видно, объем кредитов больше по каждому месяцу по сравнению с аналогичными периодами 2016 г. Среднегодовой темп прироста принимает положительное значение, на уровне – 15,4%.

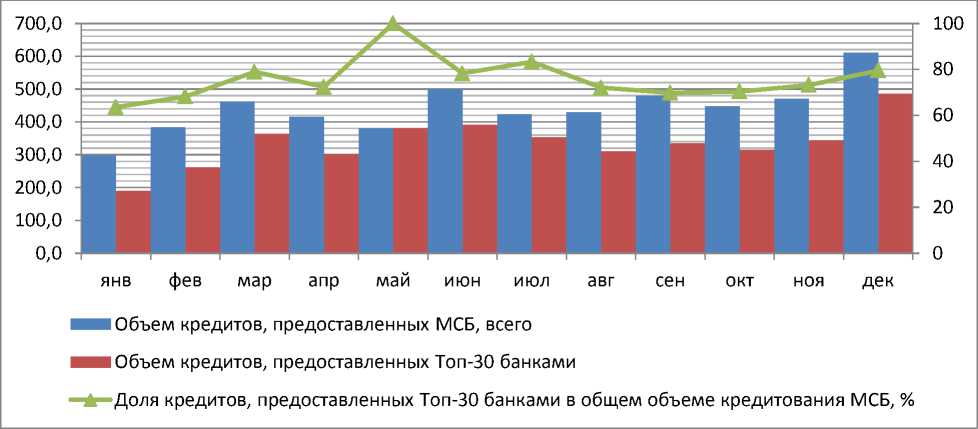

Более половины объема кредитов, предоставленных МСП приходится на 30 крупнейших банков, которые в 2017 г. продолжили увеличивать свою долю кредитования в сегменте МСП. Стоит отметить, что большинство банков-кредиторов МСП поддерживаются государством, а относительно для новых банков кредитование МСП не в их силах и интересах.

Рисунок 2. Кредитование МСП банками из Топ-30 по итогам 2017 г. Источник: составлено автором по данным аналитики Банка России

Факторы изменения условий банковского кредитования

Так какие же основные факторы сыграли основную роль в изменении условий кредитования банков. По результатам обследования в тройку основных факторов уменьшения степени жесткости условий кредитования вошли: политика Банка России; конкуренция среди банков и условия банковского фондирования на внутренних финансовых рынках. Именно последний фактор, по мнению респондентов, опрошенных Банком России, является самым значимым для улучшения условий кредитования МСП.

Анализ банковского кредитования субъектов малого и среднего предпринимательства в Республике Саха (Якутия)

В исследовании в 2017 г. участвовали следующие банки и филиалы банков (всего семь):

-

— три филиала банков, находящихся под контролем государства (якутский филиал № 8603 ОАО «Сбербанк России», филиал «ВТБ-24» (ЗАО), якутский региональный филиал ОАО «Россельхозбанк»);

-

— филиалы двух частных банков - филиал ОАО «Азиатско-Тихоокеанский Банк» в г. Якутск, Владивостокский филиал ЗАО «Солид Банк»;

-

— два региональных банка - АКБ «Алмазэргиэнбанк» (ОАО) и АО Банк «Татта».

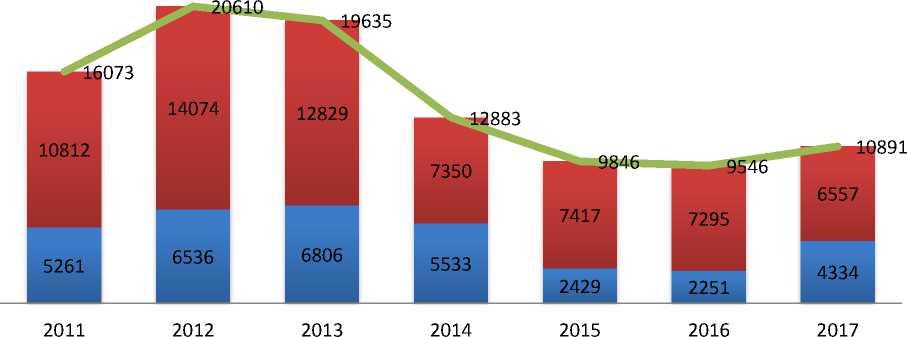

По итогам 2017 г. объемы кредитования коммерческими банками субъектов МСП составили 10 890,865 млн. руб., что выше соответствующих показателей с 2011-2016 гг. в среднем на 30%, кроме 2014 г. в котором показатель ниже на 16%.

* Примечание. В 2011-2013 гг. не учтены объемы кредитования филиалом «ВТБ-24» (ЗАО), в 2011-2015 гг. -банка АО «Татта» ввиду отсутствия исходной информации

Рисунок 3. Динамика объемов кредитования субъектов МСП РС(Я) по итогам 2011-2017 гг., млн. руб.

Источник: составлено автором по данным исследования Фонда РП РС(Я)

Очевидно, что в 2017 г. произошел рост объемов кредитования субъектов МСП РС(Я), но несмотря на это прослеживается снижение кредитования юридических лиц. Объемы кредитования юридических лиц снизились на 10%, а индивидуальных предпринимателей повысились – на 93%.

|

9000 8000 7000 6000 5000 4000 3000 2000 1000 0 |

— |

||||||||||||

|

1 |

|||||||||||||

|

■ i hl |

|||||||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|||||||

|

■ СБ |

5982 |

7981 |

8516 |

5207 |

806 |

1781 |

5076 |

||||||

|

■ ВТБ |

0 |

0 |

0 |

943 |

544 |

753 |

569 |

||||||

|

■ РСХ |

4329 |

5645 |

3285 |

472 |

532 |

198 |

117 |

||||||

|

■ АТБ |

230 |

455 |

916 |

1071 |

1784 |

1247 |

1161 |

||||||

|

■ СолБ |

0 |

0 |

0 |

0 |

116 |

52 |

333 |

||||||

|

■ АЭБ |

4047 |

4679 |

5503 |

4308 |

5941 |

4768 |

3120 |

||||||

|

■ Татта |

0 |

0 |

0 |

0 |

0 |

747 |

515 |

||||||

Рисунок 4. Динамика объемов кредитования субъектов МСП РС(Я) в разрезе банков, имевших наибольшую долю в 2011-2017 гг., млн. руб.

Источник: составлено автором по данным исследования Фонда РП РС(Я)

До 2014 и в 2017 г. лидером по объемам кредитования субъектов МСП РС(Я) выступал ОАО «Сбербанк России» (доля банка в общих объемах кредитования в 2017 г. – 47%). С 2015-2016 гг. лидирующие позиции в данном сегменте банковского кредитования занял АКБ «Алмазэргиэнбанк» (2017 г. – 29%).

Что примечательно, за последний год резко выросли объемы кредитования в ОАО «Сбербанк России» (на 185%), а также в ЗАО "Солид Банк" (в 5 раз!). Что насчет остальных банков, то их объемы кредитования сократились: в наибольшей степени в филиале ОАО «Россельхозбанк» – на 41%, в АКБ «Алмазэргиэнбанк» – на 35%, в АО Банк "Татта" – на 31%, в филиал «ВТБ-24» – на 25% и в филиале ОАО «Азиатско-Тихоокеанский Банк» объемы кредитования субъектов МСП снизились на 7%,

Общее количество субъектов МСП, получивших кредиты в исследуемых банках в 2017 г., составило 1 459. Кредиты получили 466 индивидуальных предпринимателя и 993 юридических лиц.

Стоит отметить, что существенный количественный рост кредитных сделок с субъектами малого и среднего предпринимательства был характерен для ОАО АКБ "Алмазэргиенбанк" (на 827 субъекта в сравнении с 2016 г.), и для ЗАО "Солид Банк". В остальных банках прослеживается спад числа субъектов МСП, получивших кредиты в 2017 г.

Также нужно выделить, что средняя величина выданных кредитов за анализируемый период времени составила 10,71 млн. руб., в том числе в 2017 г. – 14,883 млн. руб.

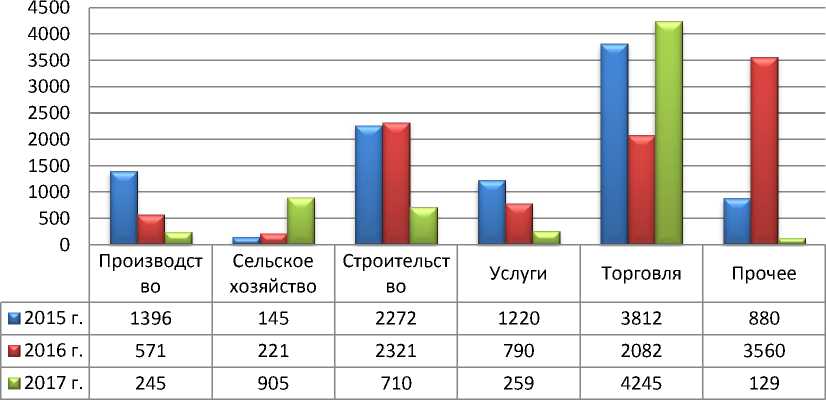

Возникает интересный вопрос, какие же отрасли актуальны и активно финансируются в Республике Саха (Якутия). Из данных, приведенных на рисунке 5 видно, что существенно выросли объемы кредитования представителей сельскохозяйственных предприятий и торговой отросли. Что насчет других отраслей, по итогам 2017 г. в сравнении с 2016 г. резко снизились объемы кредитования малых и средних предприятий прочих видов деятельности, также субъектов МСП, занятых производством и услуг, также строительства.

Рисунок 5. Структура кредитования МСП в анализируемых банках в 20152017 гг. по видам экономической деятельности субъектов, млн. руб.

Источник: составлено автором по данным исследования Фонда РП РС(Я)

Также нужно отметить, что за последний год объемы банковского кредитования субъектов МСП сократились во всех территориальных группах

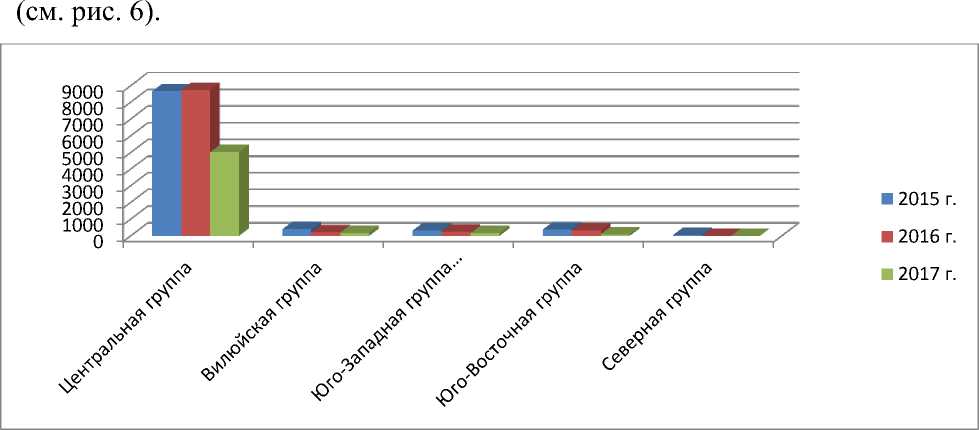

Рисунок 6. Динамика банковского кредитования субъектов МСП по территориальному признаку в 2015-2017 гг., тыс. руб.

Источник: составлено автором по данным исследования Фонда РП РС(Я)

Если рассматривать вопрос районного кредитования субъектов МСП в разрезе банков, то в число банков, лидирующих по стоимостным объемам кредитования, следует отнести АКБ «Алмазэргиэнбанк» и филиал «АТБ» (ОАО) в г. Якутск. На их долю по итогам 2017 г. приходилось 74,4% от совокупных объемов кредитования субъектов МСП в улусах Якутии.

Таким образом, состояние банковского кредитования субъектов МСП в РС(Я) за 2017 г.улучшилось. В 2014 г. сокращение объемов кредитования было вызвано, в основном, за счет снижения кредитования субъектов МСП -юридических лиц, занятых в сфере торговли, строительства и сельского хозяйства. В 2015 г. сокращение объемов кредитования рынка МСП продолжилось, но замедленными темпами. Уменьшились в основной массе объемы кредитов, предоставляемых индивидуальным предпринимателям из районов, занятых в сфере торговли. В 2016 г. доля кредитования районов

РС(Я) снизилась до 10%. В 2017 г. произошел рост объемов кредитования субъектов МСП РС(Я), но несмотря на это произошло снижение кредитования юридических лиц на 10%, а индивидуальных предпринимателей повысилась – на 93%.

Проблемы и пути решения кредитования в Республике Саха (Якутия)

Для начала стоит отметить ключевые особенности кредитования в Республике Саха (Якутия):

-

1. Низкая концентрация банков

-

2. Обширность территории

-

3. Низкая плотность населения.

Существует ряд проблем, препятствующих развитию малого и среднего предпринимательства в РС(Я): высокая стоимость товаров; отдаленность и труднодоступность; малонаселенность площадей; «утечка умов»; прекращение работ ряд региональных банков; проблемы доступа к Программе «6,5%».

Развитие сектора торговли, который составляет значительную часть предпринимательства в Якутии, затрудняет отдаленность территорий (точек сбыта) при неразвитой транспортной инфраструктуре, а также неконкурентоспособности продукции собственного выпуска ввиду высокого потребительского спроса на импортные высококачественные аналоги. Незанятые территории крайне тяжело осваивать из-за их отдаленности и неразвитой системы коммуникаций и жизнеобеспечения. Также экономическое развитие замедляет процесс массовой эмиграции, при которой из региона уезжают специалисты, учёные и квалифицированные рабочие в более крупные города России или заграницу.

Предполагаемые варианты решения вышеперечисленных проблем: развитие транспортного обеспечения на территории всей Республики; снижение налогообложения для субъектов малого и среднего предпринимательства; организация игровых и тренинговых мероприятий для молодежи в целях развития предпринимательских компетенций; реализация образовательных программ, направленных на приобретение навыков ведения бизнеса с использованием дистанционных технологий; обеспечение доступности финансовых ресурсов для малых и средних предприятий путём стимулирования коммерческих банков к расширению кредитования малого и среднего предпринимательства, а также развития системы микрофинансирования; создание положительного образа Республики как инновационной и прогрессивной; выявление и перехват перспективных кадров на этапах получения среднего и высшего образования; поддержка правительством местного производства в виде субсидий и льгот.

Заключение

Таким образом, можно сказать, что развитие малого и среднего предпринимательства тесно связано с кредитной деятельностью коммерческих банков, так как любому бизнесу необходимы внешние заимствования на всех этапах хозяйственной деятельности. Банковское кредитование малого и среднего предпринимательства выгодно не только самим предпринимателям, но и, несмотря на значительные кредитные риски, банкам. Для эффективной работы в банковской системе необходимо совершенствование всех механизмов взаимодействия банков и МСП. Сегмент МСП достаточно многогранный, он включает множество клиентских ниш с различными предпочтениями и потребностями в ссудах. В связи с этим банкам трудно стандартизировать подходы к работе сразу со всем целевым сегментом МСП, также возникают сложности в разработке и формировании конкурентоспособного продуктового ряда. Поэтому банкам следует внедрять подходы, обеспечивающие сочетание технологий, применяемых в работе как с корпоративными, так и с розничными клиентами, создавая унифицированную систему быстрого обслуживания МСП.

Пути решения проблем кредитования банками субъектов МСП должны быть достигнуты совместными усилиями всех сторон кредитных отношений, в т. ч. государства, и касаться расширения доступа субъектов МСП к источникам банковских ресурсов.

Список литературы Актуальные проблемы банковского кредитования субъектов малого и среднего предпринимательства в Республике Саха (Якутия)

- О развитии малого и среднего предпринимательства в Российской Федерации -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_52144/

- О государственной программе Республики Саха (Якутия) «Развитие предпринимательства в Республике Саха (Якутия) на 2012-2019 годы»: Указ Президента Республики Саха(Якутия) от 12 октября 2011г. № 980 -Режим доступа: http://docs.cntd.ru/document/423845475

- Брыков Б.А. Влияние внешних факторов на формирование модели кредитования субъектов малого и среднего предпринимательства. Зарубежный опыт//Российское предпринимательство. -2017. -Том 18. -№ 13. -с. 2049-2060. - DOI: 10.18334/rp.18.13.38066

- Баламирзоев Н.Л., Гасанова Н.М. Современные проблемы финанстрования субъектов малого предпринимательства в России//Новая наука: проблемы и перспективы. -2016. -№ 3-1(67). -С. 50-52.

- Головина А.С. Стратегическое управление деловой активностью субъектов малого и среднего предпринимательства//Российское предпринимательство. -2013. -№ 18 (240). -с. 20-33. -URL: http://bgscience.ru/lib/8256

- Дмитриева И.Е. Банковское кредитование субъектов малого бизнеса: региональный аспект//Российское предпринимательство. -2015. -Том 16. -№ 13. -с. 1977-1988. -

- DOI: 10.18334/rp.16.13.488

- Ермолина А.А. Исследование взаимосвязи деятельности малого и среднего предпринимательства и инновационного развития субъектов РФ//Креативная экономика. -2015. -Том 9. -№ 12. -с. 1517-1526. -

- DOI: 10.18334/ce.9.12.2142

- Банковское обозрение -Режим доступа: http://bosfera.ru

- Засько В.Н., Шакирова Д.Ю. Бюджетно-налоговые инструменты государственной поддержки субъектов малого и среднего предпринимательства//Российское предпринимательство. -2015. -Том 16. -№ 16. -с. 2529-2542. -

- DOI: 10.18334/rp.16.16.611

- Министерство по делам предпринимательства и развития туризма РС(Я) -Режим доступа: https://minpredpr.sakha.gov.ru/

- МКК «Фонд развития предпринимательства РС (Я)» -Режим доступа: http://fondsakha.ru/

- МСП Банк -Режим доступа: https://www.mspbank.ru/

- Портал малого и среднего предпринимательства РС(Я) -Режим доступа: http://portal.b14.ru/

- Рейтинговое агентство «Эксперт РА» -Режим доступа: https://raexpert.ru/

- Центральный банк Российской Федерации -Режим доступа: http://www.cbr.ru/

- -Режим доступа: http://www.mosgarantfund.ru/userfiles/ufiles/kolomytsina._prezentatsiya_na_01.01.2018__kratkaya.pdf Информация о себе: 89248650510, savvina-kate@mail.ru