Актуальные проблемы формирования финансовых резервов муниципальных образований

Автор: Чеботарева А.Д.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные науки и образование

Статья в выпуске: 2-1 (93), 2022 года.

Бесплатный доступ

Статья посвящена исследованию вопросов формирования финансовых резервов муниципальных образований. В частности, в статье уточняется понятие «финансовые резервы», рассматриваются вопросы правового регулирования процесса формирования финансовых резервов муниципальных образований, а также возможные направления расходования средств резервных фондов. Исследование позволило систематизировать ключевые проблемы формирования и использования финансовых резервов муниципальными образованиями. Был сделан вывод, что такой инструмент как финансовый резерв не находит широкого применения в практике управленческой деятельности муниципальных образований.

Резервы, финансовые резервы, резервы муниципальных образований, бюджетная система рф

Короткий адрес: https://sciup.org/140292644

IDR: 140292644 | УДК: 336.025

Current problems of formation of financial reserves of municipalities

The article is devoted to the study of the formation of financial reserves of municipalities. In particular, the article clarifies the concept of "financial reserves," considers issues of legal regulation of the process of forming financial reserves of municipalities, as well as possible areas of expenditure of reserve funds. The study made it possible to systematize the key problems of the formation and use of financial reserves by municipalities. It was concluded that such an instrument as a financial reserve is not widely used in the practice of management activities of municipalities.

Текст научной статьи Актуальные проблемы формирования финансовых резервов муниципальных образований

Одной из проблем современной финансовой науки выступает сам факт отсутствия исследований по вопросам формирования бюджетных финансовых резервов. Как в научной, так и в учебной литературе данные вопросы остаются практически неосвещенными.

В рамках проводимого исследования кратко остановимся на том, что же понимается под экономической категорией «финансовые резервы». В современной экономической литературе можно встретить следующие подходы к определению данного понятия, применительно к системе государственного и муниципального управления:

-

- финансовые резервы – это совокупность денежных средств муниципального образования, основная цель которых – страхование непредвиденных расходов или реализации рисковых событий;1

-

- финансовые резервы – это особый фонд финансовых ресурсов, сформированный с целью обеспечения дополнительного уровня финансовой устойчивости муниципального образования на случай возникновения кризисных ситуаций.2

Таким образом, финансовые резервы создаются с целью формирования некоторой «подушки безопасности» на случай возникновения непредвиденных ситуаций в процессе управления финансовыми ресурсами муниципального образования.

Вопросы формирование финансовых резервов нашли отражение в Бюджетном кодексе РФ. В частности, данным нормативно-правовым документом установлено следующее (ст. 81): «В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда Правительства Российской Федерации, резервных фондов высших исполнительных органов государственной власти субъектов Российской Федерации, резервных фондов местных администраций».3

При этом максимальный размер отчислений в финансовые резервы не должен превышать 3% от общей величины утвержденных расходов местного бюджета. Использование средств резерва возможно на основании соответствующего решения местной администрации. В том случае, если в отчетном периоде средства финансового резерва были использованы, то формируется соответствующий отчет, который прилагается к отчету об исполнении соответствующего бюджета.4

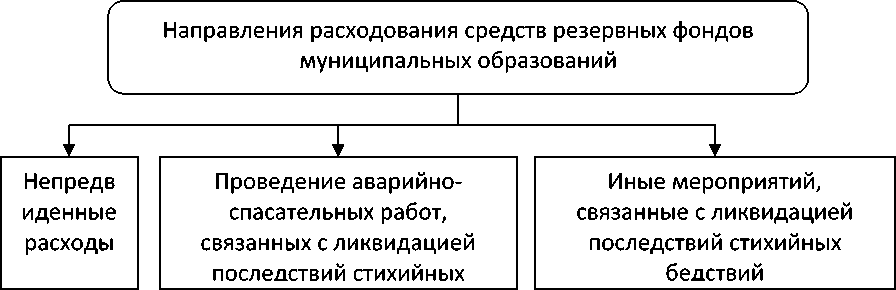

Бюджетным кодексом РФ, ст. 81 п. 4 установлены возможные направления расходования средств резервных фондов, что может быть проиллюстрировано рисунком 1.

Рисунок 1 – Возможные направления расходования средств резервных фондов в соответствии с Бюджетным кодексом РФ (ст. 81 п. 4)

Источник: составлено автором

Таким образом, можно выделить две основные группы расходов, финансируемые за счет средств финансовых резервов муниципальных образований - это непредвиденные расходы и расходы, связанные с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Статьей 81 п. 6 регламентировано, что порядок расходования средств резервного фонда местной администрации устанавливается непосредственно местной администрацией.

Таким образом, проведенное исследование содержания Бюджетного кодекса РФ позволяет сделать вывод, что нормативно-правовое регулирование вопросов формирования финансовых резервов муниципальных образований обозначено очень слабо. Так, приведенные выше выдержки из Бюджетного кодекса РФ являются единственными данными, которые освещены в нормативно-правовом документе.

Еще один документ, который регулирует процесс создания соответствующих финансовых резервов муниципальных образований, это Методические рекомендации по созданию и использованию резервов финансовых и материальных ресурсов для ликвидации чрезвычайных ситуаций органов местного самоуправления (утв. МЧС России 21.12.2007 г.).

Как видно из самого названия документа, он регулируют вопросы формирования как финансовых, так и материальных резервов, основная цель которых - ликвидация чрезвычайных ситуаций. То есть в данном случае имеются в виду не экономические события и риски, а чрезвычайные ситуации природного и техногенного характера.5

Министерство финансов Российской Федерации также не дает никаких пояснений по вопросам формирования финансовых резервов муниципальных образований. Лишь в одном документе встречается упоминание данной экономической категории, это «Анализ действующей практики формирования бюджетных прогнозов субъектов Российской Федерации» от 30.12.2020 г., здесь единожды упоминается понятие «финансовый резерв» как инструмент снижения операционных региональных рисков с целью обеспечения сбалансированности соответствующих бюджетов. При этом, как видно из названия документа, речь идет не о местных, а о региональных бюджетах.6

Т.П. Ломакина и М.Ш. Иризепова, в своем исследовании проблем формирования резервных фондов субъектов РФ выделяют такую проблему как способ отражения движения средств резервных фондов в отчетности органов исполнительной власти. Проведенное ими исследование показывает, что существующие формы отчетности не позволяют сделать объективный вывод о направлении расходования средств финансовых резервов. В частности, специалисты отмечают следующее:

-

- сложно судить о соблюдении норматива 3%, установленного в Бюджетном Кодексе РФ;

-

- не все муниципальные образования формируют Положения о резервном фонде органов исполнительной власти;

-

- объяснения по поводу использования средств финансовых резервов оформляется сносками или примечаниями к отчетным формам, на усмотрение органов исполнительной власти (данный момент никак не регламентирован).7

Несмотря на тот факт, что данная проблема была установлена по отношению к резервным фондам субъектов РФ, она в полной мере относится и к вопросам отражения в отчетности движения финансовых резервов муниципальных образований.

Н.В. Колосов в своем исследовании правовых особенностей формирования резервных фондов местными администрациями также указывает на проблемы правового регулирования. Им в частности выделяются следующие недостатки по данному вопросу:

-

- недостаточность правовой базы приводит к тому, что муниципальные правовые акты, принимаемые в соответствии с п. 6 ст. 81 БК РФ, не отличаются единообразием;

-

- отсутствует правовые нормы, регулирующие вопрос – за счет каких средств могут быть образованы финансовые резервы муниципальных образований;

-

- отсутствуют положения о порядке отражения расходования средств финансовых резервов в отчетности.8

Из проведенного исследования можно сделать вывод о недостаточности правовой базы, регулирующей вопросы формирования финансовых резервов муниципальных образований.

Другими проблемами формирования финансовых резервов муниципальных образований выступают следующие.

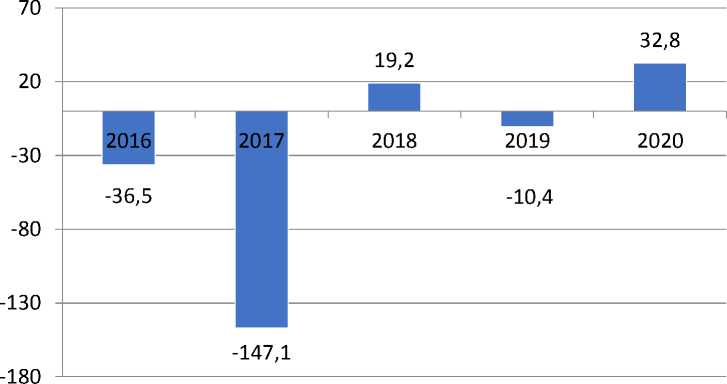

Ключевой проблемой выступает недостаточность средств у муниципальных образований для создания подобных резервов. Формирование финансовых резервов возможно только в условиях бездефицитного бюджета, в условиях сложной макроэкономической обстановки, не все муниципальные образования исполнили свои бюджеты с профицитом. В отчетах Министерства финансов Российской Федерации по исполнению местных бюджетов приводятся следующие данные о динамике их дефицита/профицита (рисунок 2).

На основании данных рисунка можно сделать вывод, что по результатам за 2016-2017 гг., а также за 2019 год наблюдался дефицит по совокупным данным местных бюджетов муниципальных образований Российской Федерации. Максимальное значение показателя пришлось на 2017 год, в данный отчетный период совокупное значение дефицита составило (-) 147,1 млрд. руб. Положение несколько исправилось в 2018 год, год был «закрыт» с профицитом в размере 19,2 млрд. руб. В 2019 году дефицит местных бюджетов был не такой существенный и составил (-) 10,4 млрд. руб.

Млрд. руб.

Годы

Рисунок 2 – Динамика дефицита / профицита местных бюджетов муниципальных образований РФ по результатам за 2016-2020 гг., млрд. руб.

Источник: составлено автором

По состоянию на 01.01.2021 г. общий объем доходов местных бюджетов превысил объем расходов местных бюджетов на 32,8 млрд. руб. При этом в 58 субъектах Российской Федерации местные бюджеты исполнены с профицитом, который составил 47,8 млрд. руб., в 27 субъектах Российской Федерации - с дефицитом в сумме 15,0 млрд. руб.

Субъекты Российской Федерации, имеющие наибольший дефицит местных бюджетов по состоянию на 01.01.2021 г.:

-

- Московская область - 2,8 млрд. руб.;

-

- Республика Саха (Якутия) - 2,5 млрд. руб.;

-

- Пермский край - 2,4 млрд. руб.;

-

- Сахалинская область - 2,1 млрд. руб.;

-

- Тульская область - 0,6 млрд. руб.9

Таким образом, финансовые возможности для формирования финансовых резервов есть не у всех муниципальных образований.

Тем не менее, муниципальные образования все-таки образуют финансовые резервы. Так, в соответствии с Решением Волгоградской Думы от 20 декабря 2019 года № 16/368 «О бюджете Волгограда на 2020 год и на плановый период 2021 и 2022 годов», в 2020 году предполагалось создание резервного фонда Администрации Волгоградской области в размере 20 000 тыс. руб.

К сожалению, документ не содержит пояснений – для каких целей создан финансовый резерв и какова процедура его использования.

Также можно отметить отсутствие систематизированного опыта формирования и использования финансовых резервов муниципальными образованиями. В частности, исследование лучших практик муниципального управления, размещаемых на регулярной основе на сайте Министерства финансов Российской Федерации, показывает, что данный инструмент управления финансовыми ресурсами не представляет интереса для органов местного самоуправления.

Таким образом, ключевые проблемы формирования и использования финансовых резервов муниципальными образованиями могут быть систематизированы следующим образом:

регулирующая вопросы

-

- слабая нормативно-правовая база, формирования и использования финансовых резервов муниципальными образованиями;

-

- отсутствует четкая регламентация процесса отображения использования финансовых резервов в отчетности муниципальных образований;

-

- недостаточность у муниципальных образований свободных финансовых ресурсов, которые могут быть направлены на формирования финансовых резервов;

-

- отсутствие систематизированного практического опыта

муниципальных образований в части формирования и использования финансовых резервов.

Следовательно, такой инструмент как финансовый резерв не находит широкого применения в практики муниципальных образований.

Список литературы Актуальные проблемы формирования финансовых резервов муниципальных образований

- Бюджетный кодекс Российской Федерации от 31 июля 1998 г. № 145-ФЗ (ред. от 22.12.2020 г.) Официальный интернет-портал правовой информации: https://base.garant.ru/12112604.

- Барциц, И.Н. Система государственного и муниципального управления. Том 1: лекции: Учебник / И.Н. Барциц. - М.: Издательство "Дело", 2019. - 512с.

- Барциц, И.Н. Система государственного и муниципального управления. Том 2: лекции: Учебник / И.Н. Барциц. - М.: Издательство "Дело", 2019. - 544с.

- Вылегжанина, Е.В. Актуальные подходы к оценке финансовой устойчивости муниципальных бюджетов / Е.В. Вылегжанина, В.А. Гребенникова // Вестник Алтайской академии экономики и права. 2020. № 5-2. С. 255-262.

- EDN: XNTXBL

- Жиляков, Д.И. Современные проблемы управления финансами на местном уровне / Д.И. Жиляков, В.С. Ускова // Наука и практика регионов. - 2020. - № 2(19). - С. 40-44.

- EDN: XXPCOB