Актуальные проблемы внедрения искусственного интеллекта в консалтинге и аудите

Бесплатный доступ

Внедрение инструментария искусственного интеллекта в последние годы стало надотраслевым трендом - инновационные технологии затрагивают как основные, так и вспомогательные бизнес-процессы в различных сферах деятельности, в том числе в консалтинге и аудите. Однако компании, выступающие первопроходцами в этой области, наряду с получаемыми конкурентными преимуществами сталкиваются с рисками, многие из которых недостаточно изучены. Этим обуславливается актуальность темы исследования в контексте обновления методологии консалтинга и аудита. Цель работы заключается в рассмотрении актуальных проблем внедрения искусственного интеллекта в консалтинге и аудите. Системный подход был реализован на основе таких общенаучных методов, как анализ и синтез, классификация, сравнение. В результате исследования выявлены сложности и риски внедрения ИИ как для отдельных организаций, так и для отрасли в целом, сформулированы целевые принципы внедрения инструментария искусственного интеллекта.

Консалтинговые услуги, искусственный интеллект, цифровая трансформация, машинное обучение, аудит, управление рисками

Короткий адрес: https://sciup.org/14136617

IDR: 14136617 | УДК: 659.235 | DOI: 10.24412/2220-2404-2024-12-14

Current issues of implementing artificial intelligence in consulting and audit

The implementation of artificial intelligence tools has become a cross-industry trend in recent years - innovative technologies affect both primary and secondary business processes in various fields of activity, including consulting and auditing. However, companies that are pioneers in this area, along with the competitive advantages they receive, face risks, many of which have not been sufficiently studied. This determines the relevance of the research topic in the context of updating the consulting and auditing methodology. The purpose of the work is to consider the current problems of implementing artificial intelligence in consulting and auditing. A systematic approach was implemented based on such general scientific methods as analysis and synthesis, classification, comparison. As a result of the study, the difficulties and risks of implementing AI were identified both for individual organizations and for the industry as a whole, and target principles for the implementation of artificial intelligence tools were formulated.

Текст научной статьи Актуальные проблемы внедрения искусственного интеллекта в консалтинге и аудите

Введение .

Искусственный интеллект – одна из трансформирующих технологий, получивших бурное развитие за последние годы. Исследователи из Стэнфордского университета указывают [1], что число публикаций, посвященных искусственному интеллекту, с 2010 по 2021 год увеличилось в 2,5 раза. Причем, если до 2014 года разработками преимущественно занимались академические учреждения, то позднее фокус исследований сместился в коммерческий сектор, обладающий достаточными ресурсами – большими массивами данных, вычислительными мощностями.

Внедрение ИИ в сфере консалтинга и аудита открывает для отрасли новые перспективы – но в то же время сопряжено с проблемами и рисками, которые – в силу недостаточного наработанного опыта – в настоящее время исследованы не в полной мере.

Целью данной статьи является рассмотрение актуальных проблем внедрения искусственного интеллекта в консалтинге и аудите.

Результаты .

В Российской Федерации развитие искусственного интеллекта осуществляется в соответствии с Национальной стратегией развития искус-

ственного интеллекта на период до 2030 года, утвержденной Указом Президента Российской Федерации от 10 октября 2019 г. № 490 [2]. В Стратегии отмечаются такие особенности технологических решений, базирующихся на применении ИИ, как сквозной (общий) характер и значительное влияние на результативность деятельности людей и организаций.

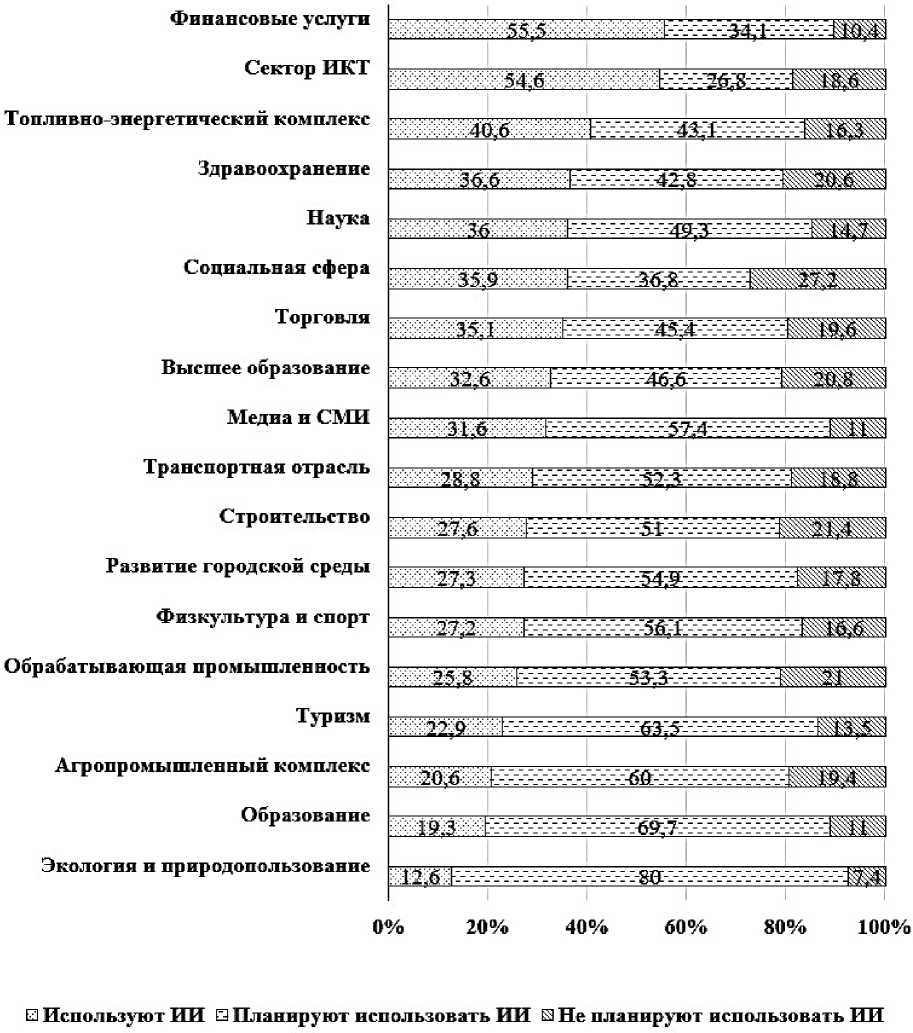

Проявлением сквозного характера является тот факт, что внедрение искусственного интеллекта производится в различные сферы человеческой деятельности. В аналитическом докладе Нацио- нального центра развития искусственного интеллекта при Правительстве Российской Федерации [3] выделено 18 приоритетных отраслей экономики и секторов социальной сферы для применения ИИ. Сфера финансовых услуг (5,8 баллов по 10 балльной шкале интеллектуальной зрелости) – наряду с сектором информационнокоммуникационных технологий (5,14 балла) и здравоохранением (4,81 балла) – была отнесена к лидирующим. Использование искусственного интеллекта организациями по отраслям представлено на рисунке 1.

Рисунок 1 – Распределение предприятий приоритетных отраслей по уровню использования технологий , базирующихся на искусственном интеллекте , %.

* Источник : [3].

Влияние внедрения ИИ на результативность деятельности людей может проявляться как в позитивном (возможности), так и в негативном (риски) аспектах.

Указывая положительное влияние, можно привести количественную оценку дополнительного роста производительности труда от цифровизации, в том числе учитывающую эффект от внедрения ИИ, предлагаемую в докладе ИСИЭЗ НИУ ВШЭ [4]: для финансового сектора она составляет 14,07 % (накопительным итогом с 2021 по 2030 год).

Внедрение ИИ в бизнес-процессы организаций, специализирующихся на консалтинге и аудите, продуцирует ряд выгод, в частности:

– оптимизацию рутинных процессов, обеспечивающих снижение текущих издержек. При работе с финансовой отчетностью возникает большое количество трудоемких и монотонных задач. ИИ способен более эффективно работать с информационными потоками, включающими большие массивы данных, чем люди [5];

– рост лояльности клиентов за счет повышения качества клиентского обслуживания, что потенциально приводит к увеличению дохода;

– уменьшение потерь, обусловленных действием человеческого фактора [6].

Несмотря на перспективность применения технологий, основанных на ИИ, в консалтинге и аудите, лица, принимающие решения о внедрении технологических инноваций, неизбежно сталкиваются с рядом сложностей и рисков [0, c. 434].

По данным НЦРИИ [3], основными препятствиями, с которыми сталкиваются организации, являются:

– финансовые ограничения. Недостаточность инвестиций часто объясняется сложностью расчета их окупаемости (прогнозирования и измерения эффекта от внедрения ИИ);

– недостаток специалистов, обладающих нужными компетенциями;

– недостаточная осведомленность о возможностях применения искусственного интеллекта в соответствующей сфере. Компании ожидают, что сотрудники обслуживающих их консалтинговых и аудиторских организаций будут способны инициировать цифровую трансформацию (в том числе внедрение ИИ-инструментария), но на практике сами аудиторы и консультанты не всегда достаточно осведомлены в этой сфере;

– отсутствие стратегии развития искусственного интеллекта;

– недостаток данных в информационных системах организации (базы для проведения анализа);

– отсутствие нужной цифровой инфраструктуры;

– недостатки предлагаемых на рынке технологических решений.

Кроме препятствий, одной из причин отказа аудиторских и консалтинговых компаний от использования ИИ являются сопряженные с этим риски. Наиболее общие риски приведены в таблице 1.

Таблица 1

Общие риски внедрения ИИ - инструментария в сфере консалтинга и аудита

|

Категория рисков |

Характеристика рисков |

|

1 |

2 |

|

Предвзятость алгоритма |

Работа искусственного интеллекта строится на машинном обучении. Сначала система получает некоторый набор исходных данных, затем определяет для него закономерности и использует их в будущих решениях и прогнозах. Если в закономерностях нашли отражение какие-либо предубеждения, они могут быть усилены алгоритмами (внутренняя предвзятость модели), что приведет к дискриминации. Алгоритмы признаются справедливыми в том случае, если их прогнозы не дискриминируют и не благоприятствуют группам или отдельным лицам на основании атрибутов, по юридическим или этическим причинам неприменимых для принятия решений. Однако понятие справедливости (как общечеловеческой философской категории) слишком субъективно, и применительно к ИИ обычно организации разрабатывают внутренние политики, базирующиеся на собственных интерпретациях |

|

Излишняя самоуверенность |

Искусственный интеллект не понимает задачу так, как это делает человек. Он не может оценить степень своей «компетентности», ориентируется на имевшиеся в его распоряжении учебные данные. Если качество данных было низким или их недостаточно для решения новой задачи, достоверность ответа не гарантируется (ИИ может «фантазировать» или «галлюцинировать») |

|

Ошибки в программе |

По своей сути любой искусственный интеллект является компьютерной программой, написанной человеком. Как любая сложная программа, он может содержать ошибки, которые будут приводить в неверным результатам работы |

|

Юридические риски |

Сфера применения искусственного интеллекта получила бурное развитие только в последние годы. Нормативно-правовая база для нее интенсивно формируется и подвергается активным изменениям. Существует большое количество юридических пробелов. Со временем могут быть введены запреты на разрешенные в настоящее время виды обработки данных. Внедряя систему ИИ в свою деятельность, компания будет должна внимательно следить за регуляторными нововведениями |

Окончание таблицы 1

|

1 |

2 |

|

Риски информационной безопасности |

Система ИИ может быть подвержена атакам со стороны киберпреступников (с целью получения конфиденциальной информации или изменения алгоритмов работы ИИ) |

|

Репутационные риски |

Внедряя ИИ, консалтинговая или аудиторская организация берет на себя ответственность за его поведение, за обеспечение соблюдения этических принципов и договорных обязательств. В случае возникновения инцидентов, наносящих ущерб заказчику, пострадает репутация такой организации. В отличие от сотрудника, ИИ ни при каких условиях не несет ответственность самостоятельно |

-

* Источник : составлено автором на основании [1; 8].

Обсуждение .

Риски могут быть классифицированы по этапам работы ИИ, на которых они проявляются. Можно выделить три основных этапа (фазы):

фаза ввода. На этом этапе искусственный интеллект получает набор исходных данных (предварительно подготовленных и отобранных);

фаза обработки. На этом этапе ИИ подвергает полученные данные определенным операциям;

выходная фаза. На этом этапе модель выдает результат.

Риски, характерные для отдельных этапов и для работы модели в целом, приведены в таблице 2.

Таблица 2

Классификация рисков внедрения ИИ в сфере консалтинга и аудита по этапам функционирования модели

|

Этап работы ИИ |

Характеристика рисков |

|

Фаза ввода |

Для обучения моделей искусственного интеллекта используются большие объемы данных. Качество входных наборов напрямую влияет на результаты, которые будет выдавать модель в будущем. Невозможно качественно обучить модель на неверных или неполных исходных данных. При использовании исторических сведений следует тщательно проверять их на предвзятость, которую модель может скопировать. Еще один риск, напрямую связанный с используемыми на фазе ввода данными, -это риск нарушения конфиденциальности. Компании, обрабатывающие данные (в том числе персональные), отвечают за их надлежащую защиту. Поэтому необходимо тщательно взвешивать возможности, которые получает компания при использовании данных клиентов для разработки или обучения ИИ, и риски утечки сведений |

|

Фаза обработки |

В модели могут возникать систематические ошибки, называемые «смещением модели». Причиной таких ошибок чаще всего становятся некачественные данные на этапе обучения или неверно выбранные параметры. Проблема состоит в том, что даже поступление новых (качественных) данных не устраняет систематические ошибки. Для минимизации проявления этого риска используются циклы обратной связи. Важная проблема, возникающая при использовании ИИ в сфере консалтинга, связана с непрозрачностью процесса принятия решения моделью. Современные модели состоят из нескольких слоев и имеют большое количество параметров, каждый из которых влияет на результат. С точки зрения пользователя модель представляет собой черный ящик: он обладает информацией о входных и выходных данных, но не о процессах их преобразования внутри модели. Соответственно, клиент получает рекомендацию – но не может четко отследить причины выбора того или иного варианта |

|

Фаза вывода |

Применение результатов, предоставляемых искусственным интеллектом, в деятельности консалтинговых и аудиторских компаний может привести к социально нежелательным последствиям – например, если предвзятая модель будет транслировать дискриминирующие решения (в отношении рыночных сегментов, групп населения и т.д.) |

-

* Источник : составлено автором на основании [9].

Исследуя риски внедрения ИИ в сфере консалтинга и аудита, необходимо отметить, что степень их выраженности зависит от структуры менеджмента организации. Если в компании действует стратегически верная система управления рисками, ведется тщательное документирование используемых цифровых инструментов, а сотрудники обладают необходимыми компетен- циями, то риски внедрения ИИ будут контролируемы.

Также, необходимо учитывать риски на более высоком уровне – не в отдельной организации, а в отрасли в целом. Если крупные конкурирующие компании используют системы одного производителя (вендора), формируется своеобраз- ная концентрация рынка. Несовершенство модели будет проявляться в деятельности разных организаций, и клиент, меняя подрядчика из-за недовольства качеством результата, столкнется с теми же проблемами.

Также, на уровне отрасли проявляется зависимость от сравнительно небольшой группы вендоров. В контексте внешнеполитической напря- женности, использование программного обеспечения зарубежных производителей является источником угрозы злоупотреблений. Поэтому столь важно развитие российских моделей ИИ.

Исходя из выявленных рисков, можно сформулировать ряд важных принципов, к соблюдению которых необходимо стремиться при внедрении ИИ в сфере консалтинга и аудита (табл. 3).

Таблица 3

Этические принципы ИИ в сфере консалтинга и аудита

|

Принцип |

Характеристика принципа |

|

Прозрачность (объяснимость) |

Система должна иметь возможность не просто принимать решения, но и объяснять его мотивы (какие факторы повлияли на выбор) |

|

Надежность |

Система должна обеспечивать стабильность и безопасность функционирования, опирающуюся на корректность используемых моделей и наборов данных |

|

Ответственность |

Необходимо четко разграничивать зоны ответственности всех заинтересованных сторон за последствия применения ИИ |

|

Степень человеческого вмешательства |

Ответственные лица должны иметь возможность вмешаться в функционирование ИИ, причем уровень вмешательства определяется рисками и влиянием последствий использования системы |

|

Конфиденциальность данных |

Ответственные лица и владельцы данных должны обеспечивать их конфиденциальность при обучении и внедрении ИИ |

|

Законность |

При использовании ИИ должны соблюдаться требования законодательства и регулирующих актов |

|

Общественная польза |

ИИ должны использоваться для достижения общественного блага на основе открытости и сотрудничества |

|

Безопасность |

ИИ не должна ставить под угрозу физическое и психологическое благополучие людей |

|

Справедливость |

Система должна избегать дискриминационного подхода и фаворитизма по отношению к отдельным людям или их группам |

* Источник : составлено автором на основании [0].

Заключение .

Модели искусственного интеллекта в последние годы активно внедряются в различных отраслях. Сфера консалтинга и аудита как часть сферы финансовых услуг представляет собой одно из перспективных направлений цифровой трансформации, основанной на применении ИИ. В то же время, наряду с открывающимися возможностями, этот процесс сталкивается с проблемами и порождает риски и угрозы – как обусловленные спецификой функционирования моделей (например, зависимость качества работы алгоритма от использованных при обучении данных, возможность ошибок в коде программы), так и связанные непосредственно с применением ИИ

(репутационные и юридические риски). Риски проявляются на каждой из фаз функционирования системы – ввода и обработки данных, предоставления результата.

Снижение рисков может быть обеспечено системами менеджмента и привлечением квалифицированных сотрудников, а также стремлением к соблюдению ряда принципов, среди которых прозрачность, надежность, ответственность, степень человеческого вмешательства, конфиденциальность данных, законность, общественная польза, безопасность и справедливость.