Актуальные вопросы кредитования малого бизнеса территорий

Автор: Кремин Александр Евгеньевич

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 5 (40), 2017 года.

Бесплатный доступ

Малый бизнес занимает особое место в экономке стран, что объясняется многими факторами: малые и средние предприятия играют важную роль как в социальном, так и экономическом развитии государства, обеспечивая занятость населения, формирование конкурентной среды, среднего класса и стабильность экономики. Успех его развития в достаточной степени зависит от обеспеченности предпринимателей финансовыми ресурсами долгосрочного и краткосрочного характера. Недостаток финансирования - одна из основных проблем, с которыми сталкивается российские предприниматели, осуществляющие свою деятельность на локальном рынке. В условиях невозможности удовлетворения банковской системой существующих потребностей реальных и потенциальных предпринимателей возникает потребность в определении основных направлений совершенствования механизма банковского кредитования субъектов малого и среднего предпринимательства. В связи с этим целью настоящей статьи стало проведение анализа тенденций кредитования субъектов малого и среднего предпринимательства территорий, направленного на определение основных способов повышения эффективности его деятельности. Для достижения поставленной цели в статье был отражен зарубежный и отечественный опыт финансового стимулирования субъектов малого и среднего предпринимательства; осуществлен сравнительный анализ динамики выдачи кредитных средств субъектам малого и среднего предпринимательства и показателей их функционирования. На основе промежуточного анализа и результатов работ отечественных исследователей были выявлены основные причины сложившихся тенденций, а также определены основные задачи и варианты их решения, направленные на стимулирование банковского кредитования сектора малого и среднего предпринимательства. Их реализация позволит активизировать деятельность исследуемого сектора экономики, а также повысить уровень социально-экономического развития локальных территории и страны в целом. Основной итог исследования заключается в доказательном определении необходимости создания соответствующего механизма стимулирования банковского кредитовая субъектов предпринимательства со стороны государственных органов власти и управления. Материалы статьи могут быть использованы федеральными и региональными органами власти и управления при разработке дальнейшей стратегии развития исследуемого сектора экономики. Дальнейшие исследования автора будут направлены на разработку соответствующего механизма государственного стимулирования банковского кредитования субъектов малого и среднего предпринимательства, позволяющего решить выявленные проблемы, с целью повышения основных показателей функционирования малого бизнеса.

Малый бизнес, предпринимательство, банковское кредитование, государственная поддержка, сзфо

Короткий адрес: https://sciup.org/14746503

IDR: 14746503 | УДК: 334.012.64/336.77

Relevant issues of territories’ small business lending

Small business occupies a special place in countries’ economy due to many factors: small and medium enterprises play an important role in the social and economic development of the state providing employment, competitive environment, middle class formation and economic stability. Its success sufficiently depends on entrepreneurs’ long-term and short-term financial resource security. Insufficient financing is one of the main problems faced by Russian entrepreneurs operating on the local market. Amid the inability to meet the requirements of the banking system current and potential entrepreneurs experience the need to define the main areas of improving the mechanism of bank crediting of small and medium business entities. In this regard, the purpose for the present article is to analyze the trends of lending of subjects of small and medium business of territories to determine the main ways to increase its effectiveness. In order to achieve this goal, the article reviews the foreign and domestic experience in financial incentives for small and medium enterprises; conducts comparative analysis of performance of lending funds to small and medium enterprises and indicators of their functioning. Based on interim analysis and research results of Russian researchers it was possible to identify the main causes of current trends as well as the key challenges and solutions aimed at stimulating bank lending of small and medium enterprises. Their implementation will help intensify the activity of the economic sector under review and increase the level of socio-economic development of local territories and the country as a whole. The main research result is that the author has determined the need to establish an appropriate mechanism to stimulate bank lending to business entities by state authorities and management. The article can be used by federal and regional authorities and administration for designing the strategy for further development of the economic sector under study. The author’s further research will be focused on the development of an appropriate mechanism of state incentives for bank lending of small and medium business entities, which would help solve the identified problems with the aim of improving the key indicators of small business fucntioning.

Текст научной статьи Актуальные вопросы кредитования малого бизнеса территорий

При этом возможно использование различных механизмов:

– льготное кредитование по низкой процентной ставке;

– субсидирование процентной ставки по кредитам;

– гарантирование кредитов;

– кредитование инновационных проектов по ставке рефинансирования;

– предоставление беспроцентных кредитов либо отсрочки платежей по кредиту (например, начинающим малым предприятиям, инновационным предприятиям и др.);

– содействие экспортерам и др.

Многие механизмы финансово-кредитной поддержки малого предпринимательства, доказавшие на практике свою эффективность, можно применять и в нашей стране [5; 10; 13; 15]. В частности, речь идет о возможности использования:

– опыта Франции в части внедрения таких относительно новых для России банковских продуктов, как содействие в инвестиционном проектировании, факторинг, страховые, гарантийные, информационные, консультационные и обучающие услуги предпринимателям; создания специализированного государственного гарантийного института, развития механизмов государственных контргарантий;

– опыта США в части создания единой базы данных по управлению рисками, а также разработки новых инструментов финансового менеджмента (управления прибылью и рисками) в малом бизнесе;

– опыта Германии в части развития системы льготного кредитования начинающих предпринимателей, развития системы гарантийных фондов, доведения доли бюджетного субсидирования процентных ставок по кредитам до 40–60% ставки.

Не менее важна и реализация следующих мер:

– поощрение развития обществ взаимного гарантирования (ОВГ), предоставляющих гарантии финансовым учреждениям при выдаче кредитов членам данных организаций;

– расширение взаимодействия банков и микрофинансовых организаций в целях снижения кредитных рисков и роста масштабов кредитования малого предпринимательства;

– совершенствование технологий и условий кредитования малого предпри- нимательства, стандартизация видов кредитных продуктов, способов кредитования, требований к обеспечению кредитов и др.

Некоторые из рассмотренных мер начали реализовываться с 2014 году. Так, 5 мая 2014 года было создано «Агентство кредитных гарантий» и поставлена цель – формирование национальной системы гарантийных организаций для:

– повышения доступности кредитных ресурсов для кредитования инвестиционных проектов субъектов малого и среднего бизнеса в неторговом секторе экономики;

-

– снижения рисков долгосрочного кредитования субъектов среднего бизнеса;

– создания комплексной системы гарантийной поддержки малого и среднего бизнеса;

– увеличения объемов гарантийной поддержки малых и средних предприятий и прямых гарантий субъектам малого и среднего предпринимательства со стороны региональных гарантийных организаций путем предоставления последним контргарантий.

В 2015 году в соответствии с Указом Президента Российской Федерации от 05.06.2015 № 287 «О мерах по дальнейшему развитию малого и среднего предпринимательства» на базе Агентства кредитных гарантий была создана Федеральная корпорация по развитию малого и среднего предпринимательства (далее – Корпорация МСП).

Корпорация МСП оказывает поддержку малым и средним предприятиям, предоставляя им гарантийные продукты, которые должны обеспечить исполнение ими кредитных обязательств по договорам банковского кредитования (прямые и синдицированные гарантии) и исполнение региональными гарантийными организациями обязательств по договорам поручительств (контргарантии).

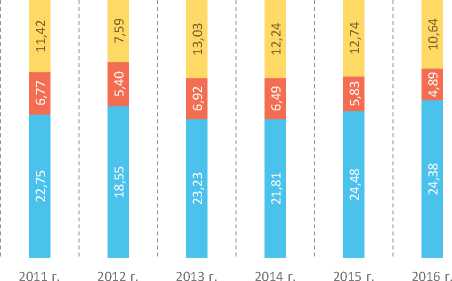

Гарантии предоставляются в рамках соглашений, заключенных Корпорацией МСП с банками и региональными гарантийными организациями. Предоставление гарантий повышает доступность банковского кредитования для предприятий МСБ, когда нет соответствующего залогового обеспечения, а также поручительств региональных гарантийных организаций. Однако заметных успехов достигнуто не было (рис. 2).

^^М Количество субъектов МСП, получивших поддержку, ед. о Средняя сумма оказанной поддержки в расчете на одного субъекта МСП, млн руб. (в сопоставимых ценах 2016 г.)

Рис. 2. Динамика объемов поддержки субъектов МСП со стороны программы АО «МСП Банк» и АО «Корпорация «МСП»

Источник: Отчеты о реализации Программы МСП Банка.

На фоне сокращения численности субъектов МСП, которым оказана поддержка в виде гарантийных поручительств и выданных кредитных займов со стороны АО «МСП Банк» и АО «Корпорация «МСП», начиная с 2013 года происходит плавное снижение остатка их задолженности, которое составило в 2016 году 8%.

Помимо специализированных учреждений кредиты МСП в настоящее время предоставляют многие банки. Среди них лидирующие позиции занимают ПАО «Сбербанк», АО «Россельхозбанк», ВТБ24 (ПАО), ПАО «МИнБанк», однако и у них наблюдается спад задолженности по основным видам кредитования (рис. 3).

ЮЛ и ИП без МСП МСП ФЛ

Рис. 3. Структура задолженности по направлениям кредитования (в сопоставимых ценах 2016 года), трлн руб.

ДФО

СФО

УФО

ПФО

СКФО

ЮФО г. Санкт-Петербург

СЗФО г. Москва

11,5

7,8

11,5

11,2

15,6

10,3

12,7

10,8

15,5

11,3

15,6

8,7

17,3

5,1

20,6

15,3

13,6

5,2

ЦФО

14,7 9,0

■ 2011 г. 12016 г.

За 2011–2016 гг. общее уменьшение задолженности составило 2,5%. Наибольшее сокращение наблюдается у субъектов МСП – 27% за исследуемый период, что обусловлено кризисным периодом в экономике страны, выражающимся высоким уровнем ставок и значительными рисками, на фоне которых структура совокупного портфеля продолжает постепенно смещаться в сторону крупных корпоративных заемщиков.

Наиболее высокий уровень проблемных кредитов демонстрируют СевероЗападный федеральный округ (20,6% на 2016 год) и г. Санкт-Петербург (17,3%), по сравнению с 2011 годом увеличение показателя составило 5,3 и 12,2 п. п. соответственно (рис. 4).

Согласно данным Банка России, объем кредитных средств в сопоставимых ценах 2016 года, выданных субъектам малого и среднего предпринимательства, в среднем по СЗФО за 2010–2016 гг. сократился на 28%, что чуть меньше общероссийских тенденций за исследуемый период – сокращение исследуемого показателя по стране составило 29,4% (табл. 2).

Стоит отметить, что без учета значений показателя в г. Санкт-Петербурге и Ленинградской области сокращение объемов

Рис. 4. Доля просроченной задолженности в портфеле кредитов МСП, %

Источники: прогноз REAX («Эксперт РФ»), данные Банка России.

выданных кредитных средств составило порядка 43,5%. Так, в Республике Коми и Мурманской области за исследуемый период данный показатель уменьшился на 63,3 и 60% соответственно, что говорит о наличии проблем в функционировании сектора малого и среднего предпринимательства на представленной территории. В Вологодской области объем выданных субъектам МСП кредитов в период с 2010 по 2016 год сократился на 45,2%.

Анализируя изменения объемов выдачи кредитных средств и показателей функционирования сектора малого и среднего предпринимательства, можно проследить схожие отрицательные тенденции (табл. 3).

На фоне сокращения объемов выданных кредитных средств малому бизнесу в период 2010–2016 гг. произошло уменьшение среднего оборота одного субъекта МСП на 9,4%. Также наибольшее сокращение среди исследуемых субъектов РФ произошло на территории Вологодской области (-34,8% за 7 лет). В том числе в некоторых субъектах РФ наблюдается уменьшение доли занятых в секторе МСП,

Таблица 2. Объем предоставленных кредитных средств субъектам малого и среднего предпринимательства (в сопоставимых ценах 2016 года), млрд руб.

|

Регион РФ |

Год |

Отношение 2016–2010 гг., % |

||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Республика Карелия |

21,7 |

27,7 |

27,4 |

27,5 |

23,3 |

9,2 |

11,4 |

52,3 |

|

Республика Коми |

36,7 |

27,9 |

24,7 |

23,8 |

18,9 |

13,5 |

13,5 |

36,7 |

|

Архангельская область |

48,7 |

56,5 |

54,9 |

55,2 |

45,6 |

44,1 |

32,6 |

67,0 |

|

Вологодская область |

73,8 |

88,8 |

98,6 |

82,7 |

72,6 |

43,4 |

40,4 |

54,8 |

|

Калининградская обл. |

60,5 |

59,8 |

62,2 |

75,0 |

48,1 |

35,6 |

41,5 |

68,6 |

|

Ленинградская область |

63,1 |

77,4 |

91,7 |

111,9 |

88,7 |

48,7 |

45,9 |

72,7 |

|

Мурманская область |

35,0 |

48,3 |

37,8 |

38,5 |

34,0 |

14,5 |

14,1 |

40,2 |

|

Новгородская область |

19,1 |

19,7 |

26,9 |

30,8 |

22,7 |

12,2 |

12,9 |

67,7 |

|

Псковская область |

12,5 |

21,0 |

27,1 |

22,7 |

16,3 |

7,3 |

7,8 |

62,3 |

|

г. Санкт-Петербург |

444,8 |

581,0 |

675,1 |

766,3 |

748,0 |

398,5 |

365,8 |

82,2 |

|

Российская Федерация |

7512,3 |

9113,7 |

9801,4 |

10690,8 |

9056,3 |

5755,1 |

5302,6 |

70,6 |

Cоставлено по: Смирнов М. Кредитование малого предпринимательства // Общество и экономика. – 2010. – № 6. – С. 49–65.

Таблица 3. Показатели функционирования субъектов малого и среднего предпринимательства

|

Субъект РФ |

Год |

Отношение 2016–2010 гг.,% |

||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Средний оборот одного СМСП региона, млн руб. (в сопоставимых ценах 2016 года) |

||||||||

|

Республика Карелия |

14,19 |

11,10 |

11,54 |

8,91 |

10,29 |

10,31 |

10,32 |

72,71 |

|

Республика Коми |

14,58 |

15,15 |

14,21 |

12,41 |

10,47 |

11,65 |

12,83 |

88,04 |

|

Архангельская область |

15,95 |

14,82 |

11,39 |

10,13 |

11,34 |

11,87 |

12,40 |

77,78 |

|

Вологодская область |

15,60 |

21,22 |

20,87 |

20,18 |

16,81 |

13,49 |

10,17 |

65,20 |

|

Калининградская область |

10,81 |

13,25 |

10,90 |

12,05 |

13,53 |

13,00 |

12,47 |

115,38 |

|

Ленинградская область |

19,41 |

16,24 |

12,40 |

11,95 |

10,82 |

11,99 |

13,15 |

67,74 |

|

Мурманская область |

16,98 |

22,64 |

23,10 |

24,18 |

21,90 |

18,34 |

14,77 |

86,97 |

|

Новгородская область |

14,02 |

12,71 |

12,63 |

11,31 |

9,93 |

13,64 |

17,35 |

123,82 |

|

Псковская область |

18,07 |

16,25 |

13,59 |

12,19 |

11,05 |

13,23 |

15,41 |

85,31 |

|

г. Санкт-Петербург |

19,23 |

12,23 |

9,35 |

8,77 |

7,95 |

11,83 |

15,71 |

81,70 |

|

РФ |

17,81 |

18,02 |

16,17 |

15,47 |

14,43 |

14,96 |

16,14 |

90,59 |

|

Доля занятых в секторе МСП, % |

Изменение за 2010–2016 гг., п. п. |

|||||||

|

Республика Карелия |

21,25 |

21,73 |

22,88 |

23,05 |

21,21 |

20,29 |

19,82 |

-1,43 |

|

Республика Коми |

20,10 |

19,83 |

18,81 |

18,50 |

17,17 |

16,50 |

16,17 |

-3,93 |

|

Архангельская область |

17,88 |

18,30 |

15,71 |

16,07 |

16,14 |

16,17 |

16,19 |

-1,69 |

|

Вологодская область |

21,60 |

21,23 |

21,98 |

22,89 |

22,00 |

21,56 |

21,34 |

-0,26 |

|

Калининградская область |

25,09 |

20,92 |

22,99 |

23,62 |

29,39 |

32,27 |

33,71 |

8,63 |

|

Ленинградская область |

16,16 |

20,86 |

21,43 |

21,39 |

21,65 |

21,78 |

21,84 |

5,68 |

|

Мурманская область |

17,51 |

14,11 |

15,37 |

15,34 |

14,29 |

13,77 |

13,51 |

-4,01 |

|

Новгородская область |

20,89 |

20,55 |

19,89 |

19,85 |

19,48 |

19,29 |

19,20 |

-1,70 |

|

Псковская область |

21,81 |

21,33 |

21,55 |

22,22 |

22,82 |

23,12 |

23,27 |

1,47 |

|

г. Санкт-Петербург |

26,84 |

31,12 |

30,03 |

30,12 |

30,13 |

30,13 |

30,13 |

3,29 |

|

РФ |

19,35 |

20,62 |

21,06 |

20,97 |

20,99 |

21,01 |

21,02 |

1,66 |

Составлено по: Федеральная служба государственной статистики. URL : http://www.gks.ru/free _ doc/new _ site/business/prom/small _ business

«лидером» среди субъектов СЗФО является Мурманская область (значение показателя уменьшилось на 4% за 2010–2016 гг.).

Подводя итог, можно сделать вывод, что сложившаяся тенденция к уменьшению объемов кредитных средств, выдаваемых субъектам МСП, приводит к ухудшению предпринимательского климата и снижению качественных показателей функционирования субъектов малого и среднего предпринимательства на территории всех регионов РФ. Анализ результатов рабо- ты отечественных исследователей [3; 9; 13–15] позволил выделить три основные причины сложившейся ситуации:

-

1. Повышенный риск кредитования МСП. Низкое качество менеджмента на малых предприятиях, а также наличие определенного менталитета (по оценкам экспертов, около 50% невозвратов и просрочек кредитов МСП не связаны с экономическими причинами – чаще всего это недобросовестность, халатность или умышленные действия предпринимателей [3]) снижают заинтересованность коммерческих банков в предоставлении займов данной экономической категории.

-

2. Необходимость формирования значительного резерва на возможные потери по ссудам при кредитовании рискованных сделок [10].

-

3. Недостаточная развитость кредитования МСП – высокие требования к заемщику, высокие ставки кредита и отсутствие развитой системы продуктов, подходящих для использования субъектами МСП [12].

В связи с этим актуальными направлениями развития кредитования МСБ в России в ближайшей перспективе являются:

– создание крупными банками широкой филиальной сети для развития региональных кредитных рынков;

– совершенствование продуктовой линейки, использование различных форм кредитования;

– кредитование покупки и модернизации основных средств, расширения производства и внедрения инноваций;

– повышение качества обслуживания клиентов;

– взаимодействие банков с институциональными инвесторами и государственной инфраструктурой поддержки МСБ.

По мнению экспертов [5; 9; 10; 15], скорость восстановления рынка в существенной мере будет определена мерами господдержки МСБ. Для снижения давле- ния на капитал банков коэффициент риска в отношении кредитов МСБ должен быть понижен до 75% [10]. Данная мера позволит банкам, активно работающим в сегменте МСБ, расширить доступ малым и средним предпринимателям к заемным ресурсам без излишней нагрузки на нормативы достаточности капитала.

Среди других мер, которые способны стимулировать рынок, можно отметить расширение возможностей по рефинансированию кредитов МСБ (сейчас рефинансировать в ЦБ РФ в рамках Положения № 312-П можно кредиты малому бизнесу лишь I категории качества), что позволит сделать их более доступными и привлекательными для заемщиков.

В связи c наличием высоких требований по залоговому обеспечению важным направлением совершенствования банковской системы является дальнейшее развитие Национальной гарантийной системы – это одна из задач, которая будет стоять перед Корпорацией МСП. Усилить интерес банков к инструментам гарантийной поддержки может отнесение Банком России данного вида обеспечения к I категории качества, что даст возможность банкам использовать 100% стоимости подобного залога при формировании резервов по кредиту.

Кроме того, самим гарантийным организациям необходимо более активно использовать свой капитал: сегодня отношение объема выданных поручительств к капиталу (мультипликатор) у многих фондов составляет менее 100 %, что говорит о недостаточной эффективности его использования [5]. Унификация и стандартизация деятельности гарантийных организаций (в том числе в части осуществления выплат по поручительствам) также позволят повысить привлекательность гарантийных механизмов: банкам будет проще работать, если «правила игры» будут общими для всего рынка.

Среди других направлений развития МСП можно отметить расширение доступа малым и средним предпринимателям к госзаказу, а также формирование для крупных корпораций системы поставщиков и подрядчиков из субъектов МСП. Это позволит МСП найти рынки сбыта, что позитивно отразится на его финансовых показателях [5]. В случае реализации основных задач, стоящих перед Федеральной корпорацией МСП, ожидается восстановление рынка до докризисного уровня, однако не раньше, чем в 2018 году [10].

Также в рамках совершенствования информационного и технологического направления существует необходимость разработки новых методов оценки кредитоспособности МСП, а также возможности создания конкурентоспособного инновационного производства [1].

Формирование соответствующего механизма государственного стимулирования банковского кредитования субъектов МСП, позволяющего решить представленные задачи, позволит повысить основные показатели функционирования пред- принимательских структур [5; 13], что, в свою очередь, также благоприятного скажется на уровне социально-экономического развития территории – позволит привлечь дополнительные инвестиции в экономику локальных территориальных образований, создать новые рабочие места, увеличить благосостояние населения и диверсифицировать экономику в целом.

Таким образом, по результатам проведенного исследования определено, что развитие малого и среднего бизнеса тесно связано с кредитной деятельностью коммерческих банков, так как данным субъектам бизнеса необходимы внешние заимствования на всех этапах хозяйственной деятельности. В современных условиях проблема доступности банковских финансовых ресурсов для МСП особенно актуальна, т. к. имеется целый ряд факторов, которые значительно ограничивают кредитование данных форм бизнеса. В связи с этим дальнейшие исследования будут посвящены их изучению, а также разработке механизма государственного стимулирования банковского кредитования субъектов МСП.

Список литературы Актуальные вопросы кредитования малого бизнеса территорий

- Алферьев, Д. А. Планирование производства инновационной продукции на основе линейного программирования /Д. А. Алферьев//Проблемы развития территории. -2017. -№ 2. -C. 165-176.

- Асаул, А. Н. Взаимодействие государства и бизнеса в решении социальных проблем /А. Н. Асаул//Экономическое возрождение России. -2010. -№ 2. -С. 4-7.

- Белозерова, А. Г. Кредитование малого предпринимательства /А. Г. Белозерова//Экономика России в XXI веке: сб. науч. тр.; под ред. Г. А. Барышевой, Л. М. Борисовой. -Томск, 2013. -С. 11-13.

- Бокарева, В. Б. Функции малого бизнеса в развитии среднего класса в России /В. Б. Бокарева//Экономические и социальные перемены: факты, тенденции, прогноз. -2011. -№ 5. -С. 116-128.

- Бухвальд, Е. Кредитование малого предпринимательства /Е. Бухвальд, А. Виленский//Вопросы экономики. -2012. -Т. 4.

- Ворошилов, Н. В. Оценка уровня социально-экономического развития муниципальных образований Вологодской области /Н. В. Ворошилов, Е. С. Губанова//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 6 (36).

- Головина, А. С. Стратегическое управление деловой активностью субъектов малого и среднего предпринимательства /А. С. Головина//Российское предпринимательство. -2013. -№ 18 (240). -С. 20-33.

- Гранберг, А. Г. Основы региональной экономики /А. Г. Гранберг//М.: ГУ ВШЭ, 2001. -495 с.

- Гринберг, Р. С. Государственная поддержка малого предпринимательства в странах Центральной и Восточной Европы /Р. С. Гринберг//М.: Наука, 2011. -258 с.

- Дербенева, Е. Н. Особенности и проблемы банковского кредитования малого и среднего бизнеса в России /Е. Н. Дербенева//Вестник АГТУ. Серия: Экономика. -2017. -№ 1. -С. 107-114.

- Киселев, В. И. Взаимодействие власти и бизнеса: конфликтологический аспект /В. И. Киселев//Теория и практика общественного развития. -2013. -№ 7. -С. 174-176.

- Материалы сайта «ОПОРА РОССИИ» . -Режим доступа: http://www.opora.ru/press/news/2009/02/09/rezkiy-sdvig-v-soznanii-mnogikh-rukovoditeley-munitsipaliteto

- Насонов, В. В. Актуальные проблемы государственной поддержки развития малого предпринимательства в экономике региона /В. В. Насонов//Молодой ученый. -2014. -№ 1. -С. 403-405.

- Радченко, М. В. Развитие малого предпринимательства как инструмента формирования региональной экономики /М. В. Радченко//Экономические науки. -2009. -№ 11. -С. 276-281.

- Смирнов М. Кредитование малого предпринимательства /М. Смирнов//Общество и экономика. -2010. -№ 6. -С. 49-65.

- Федеральная служба государственной статистики . -Режим доступа: http://www.gks.ru/free_doc/new_site/business/prom/small_business

- Baumol W.J. Entrepreneurship in Economic Theory. American Economic Review, 1968, vol. 58, no. 2, pp. 64-71.

- Berger A.N., Frame W.S. Small business credit scoring and credit availability. Journal of small business management, 2007, t. 45, no. 1, pp. 5-22.

- Berger A.N., Udell G.F. Small business credit availability and relationship lending: The importance of bank organisational structure. The economic journal, 2002, t. 112, no. 477.

- Goldberg L.G., White L.J. De novo banks and lending to small businesses: An empirical analysis. Journal of Banking & Finance, 1998, vol. 22, iss. 6-8, pp. 851-867.

- Jayaratne J., Wolken J. How important are small banks to small business lending?: New evidence from a survey of small firms. Journal of Banking & Finance, 1999, vol. 23, iss. 2-4, pp. 427-458.

- Peek J., Rosengren E.S. (1998). Bank consolidation and small business lending: It’s not just bank size that matters. Journal of Banking & Finance, 1998, vol. 22, iss. 6-8, pp. 799-819.

- Santikian L. The ties that bind: Bank relationships and small business lending. Journal of Financial Intermediation, 2014, vol. 23, iss. 2, pp. 177-213.

- Shaban M., Duygun M., Anwar M., Akbar B. Diversification and banks’ willingness to lend to small businesses: Evidence from Islamic and conventional banks in Indonesia. Journal of Economic Behavior & Organization, 2014, vol. 103, pp. 39-55.

- Strahan P.E., Weston J.P. Small business lending and the changing structure of the banking industry. Journal of Banking & Finance, 1998, vol. 22, iss. 6-8, pp. 821-845.