Актуальные вопросы развития потребительского кредитования в Российской Федерации

Автор: Печенская Мария Александровна

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Экономика территорий

Статья в выпуске: 10 (30), 2015 года.

Бесплатный доступ

Потребительский кредит выступает одним из факторов роста покупательской платежеспособности населения. Вплоть до начала в российской экономике кризисных явлений 2008 года рынок потребительского кредитования развивался опережающими темпами, став существенным локомотивом экономического роста в стране. Однако введение экономических санкций и дестабилизация финансово-кредитной системы Российской Федерации нарушили данную тенденцию. В статье представлен вклад различных составляющих спроса, в том числе потребления домохозяйств, в экономический рост Российской Федерации. Систематизированы основные причины стремительного роста рынка розничного кредитования с 2000 года, а также выявлены факторы замедления темпов роста потребительского кредитования с 2013 года. Проанализирована динамика объема кредитов, предоставленных физическим лицам, в период с 2010 по 2014 гг. в разрезе федеральных округов Российской Федерации. Рассмотрена проблема ухудшения платежной дисциплины населения, что отразилось на росте просроченной задолженности. В свою очередь это повлекло снижение индекса кредитного здоровья в 2014 году до 96 пунктов. Также в статье затронута такая актуальная в последнее время причина наращивания объемов просроченной задолженности, как рост количества кредитов с признаками мошеннических действий. Несмотря на кризисные явления в экономике в целом и в банковском секторе в частности, качество розничных портфелей банковских организаций зависит от эффективности управления. Поэтому среди различного рода упущенных возможностей ввиду ухудшения макроэкономической конъюнктуры существуют и внутренние резервы. По результатам представленного в статье анализа тенденций потребительского кредитования в Российской Федерации, а также исследований других ученых-экономистов предложены направления развития данного сектора банковской деятельности как локомотива экономического роста. Методологическую и теоретическую основу исследования составили труды отечественных и зарубежных ученых, посвященные анализу данной проблемы, законодательные и нормативные акты Российской Федерации, регламентирующие аспекты потребительского кредитования, официальная статистика Центрального Банка Российской Федерации, Национального бюро кредитных историй и Всемирного банка. Обоснованность и достоверность исследования достигается применением общенаучных методов анализа и синтеза, метода структурной декомпозиции, а также факторного сравнения и динамического подхода.

Потребительский кредит, просроченная задолженность, процентная ставка, розничное кредитование, кредитные организации, банковская деятельность

Короткий адрес: https://sciup.org/14746323

IDR: 14746323

Topical issues of consumer lending development in the Russian Federation

Consumer lending is one of the growth factors of consumer purchasing power. Until the beginning of the 2008 economic crisis in Russia, the consumer lending market developed at a faster pace, having become a significant engine of economic growth in the country. However, the imposition of economic sanctions and the destabilization of the RF monetary system have broken this trend. The article presents the contribution of different components of demand, including household consumption, to economic growth of the Russian Federation. It systemizes the main causes of rapid growth of retail lending in 2000, as well as the factors in slowing growth of consumer lending in 2013. It analyzes the dynamics of credit volume granted to individuals in 2010-2014 in terms of RF federal districts. The work considers the problem of deteriorated payment discipline of the population, reflected in the growth of overdue debts. In turn, this leads to the decrease in the credit health index to 96 points in 2014. The article also touches upon a relevant reason for increased volumes of arrears, such as a rise in the number of loans with signs of fraud. Despite the crisis phenomena in the economy in general and the banking sector in particular, the quality of retail portfolios of banking organizations depends on effective management. Therefore, there are internal reserves among various kinds of missed opportunities due to the deteriorated macroeconomic conditions. On the basis of analyzed trends in consumer lending in the Russian Federation and works of other scientists and economists, the author proposes the directions for development of this banking sector as an engine of economic growth. The methodological and theoretical basis of research includes the works of domestic and foreign scientists devoted to analysis of this problem, legislative and regulatory acts of the Russian Federation, regulating aspects of consumer lending, official statistics of the Central Bank of the Russian Federation, the National Bureau of Credit History and the world Bank. The validity and reliability of the study is achieved by applying scientific methods of analysis and synthesis, method of structural decomposition and factor comparison and dynamic approach.

Текст научной статьи Актуальные вопросы развития потребительского кредитования в Российской Федерации

ПЕЧЕНСКАЯ МАРИЯ АЛЕКСАНДРОВНА кандидат экономических наук, научный сотрудник отдела проблем социально-экономического развития и управления в территориальных системах Федеральное государственное бюджетное учреждение науки

Потребительский кредит выступает одним из факторов роста покупательской платежеспособности населения. Вплоть до начала в российской экономике кризисных явлений 2008 года рынок потребительского кредитования развивался опережающими темпами, став существенным локомотивом экономического роста в стране. Однако введение экономических санкций и дестабилизация финансово-кредитной системы Российской Федерации нарушили данную тенденцию. В статье представлен вклад различных составляющих спроса, в том числе потребления домохозяйств, в экономический рост Российской Федерации. Систематизированы основные причины стремительного роста рынка розничного кредитования с 2000 года, а также выявлены факторы замедления темпов роста потребительского кредитования с 2013 года. Проанализирована динамика объема кредитов, предоставленных физическим лицам, в период с 2010 по 2014 гг. в разрезе федеральных округов Российской Федерации. Рассмотрена проблема ухудшения платежной дисциплины населения, что отразилось на росте просроченной задолженности. В свою очередь это повлекло снижение индекса кредитного здоровья в 2014 году до 96 пунктов. Также в статье затронута такая актуальная в последнее время причина наращивания объемов просроченной задолженности, как рост количества кредитов с признаками мошеннических действий. Несмотря на кризисные явления в экономике в целом и в банковском секторе в частности, качество розничных портфелей банковских организаций зависит от эффективности управления. Поэтому среди различного рода упущенных возможностей ввиду ухудшения макроэкономической конъюнктуры существуют и внутренние резервы. По результатам представленного в статье анализа тенденций потребительского кредитования в Российской Федерации, а также исследований других ученых-экономистов предложены направления развития данного сектора банковской деятельности как локомотива экономического роста. Методологическую и теоретическую основу исследования составили труды отечественных и зарубежных ученых, посвященные анализу данной проблемы, законодательные и нормативные акты Российской Федерации, регламентирующие аспекты потребительского кредитования, официальная статистика Центрального Банка Российской Федерации, Национального бюро кредитных историй и Всемирного банка. Обоснованность и достоверность исследования достигается применением общенаучных методов анализа и синтеза, метода структурной декомпозиции, а также факторного сравнения и динамического подхода.

Потребительский кредит, просроченная задолженность, процентная ставка, розничное кредитование, кредитные организации, банковская деятельность.

Потребление домохозяйств в Российской Федерации является основной движущей силой роста. Это подтверждает исследование вклада компонентов спроса в экономический рост (табл. 1) . Однако ослабление рубля, высокий уровень задолженности домохозяйств и ускорение инфляции привели к снижению доходов домохозяйств, а следовательно, и к замедлению потребления.

По расчетам экономистов Всемирного банка, представленным в докладе об экономике России [5], за последнее десятилетие в стране произошел рост благосостояния домохозяйств. Так, уровень бедности, определяемый как доля населения с подушевым потреблением не более 5 долларов США в день, сократилась с 40% в 2001 году до 8% в 2014 году. В то же время средний класс, определяемый как доля населения с подушевым потреблением не менее 10 долларов США в день, увеличился с 30 до 60% от общей численности населения1. Россия превратилась в общество со средним уровнем доходов, при этом движущей силой экономического роста стал потребительский спрос. К 2014 году на долю среднего класса приходилось 78% совокупного дохода домохозяйств и 87% совокупного потребления домохозяйств. Как отметили экономисты Всемирного банка, средний класс стал олицетворением модели частного потребления.

Вместе с тем анализ доходной дифференциации потребительского поведения в

России показывает, что рост доходов отстает от роста потребления при переходе от более обеспеченных к менее обеспеченным группам населения. Наибольшая доля в расходах домохозяйств всех доходных групп приходится на потребительские расходы, при этом чем меньше доход домохозяйства, тем большая часть средств тратится на потребительские нужды (табл. 2) .

Повышению покупательской платежеспособности способствует потребительское кредитование, которое является в мировой экономике сильным фактором подъема народного благосостояния.

Вместе с тем уровень соотношения объема потребительских кредитов в ВВП России составил всего 10%, что сопоставимо с уровнем развивающихся государств, таких как Индия, Мексика, Турция. По данным Всемирного банка, данный показатель в Украине достиг 20%, в Румынии – 20%, в Словакии – 23%, в Китае – 28%, в Казахстане – 30%, в Чехии – 31%, в Венгрии – 32%. Согласно сведениям официальной статистики, на каждого экономически активного человека в России в 2014 году приходилось по 1300 долларов США потребительских кредитов (для сравнения: в Польше этот показатель на 30% выше). Соотношение среднего месячного дохода к расходам по обслуживанию кредитов в России составило 17% (для сравнения: в Турции – 30%, в Польше – 23%). Следовательно, низкая доля потребительского кредитования в ВВП страны и относительно высокий уровень ВВП на душу населения говорят о том, что российский розничный рынок банковских услуг остается одним из самых неразвитых сегментов.

Таблица 1. Вклад различных составляющих спроса в экономический рост в Российской Федерации, %

|

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

Рост ВВП |

8,5 |

5,2 |

-7,8 |

4,5 |

4,3 |

3,4 |

1,3 |

0,6 |

|

Потребление, в том числе: |

7,4 |

5,7 |

-2,6 |

2,6 |

3,7 |

4,3 |

2,7 |

1,1 |

|

домохозяйств |

6,9 |

5,1 |

-2,5 |

3,0 |

3,5 |

3,8 |

2,5 |

1,0 |

|

государственного сектора |

0,5 |

0,6 |

-0,1 |

-0,3 |

0,3 |

0,5 |

0,2 |

0,1 |

|

Валовое накопление капитала, в том числе: |

4,7 |

2,5 |

-10,5 |

5,4 |

4,7 |

0,7 |

-1,6 |

-1,3 |

|

инвестиции в основной капитал |

3,9 |

2,2 |

-3,2 |

1,3 |

2,0 |

1,4 |

0,3 |

-0,5 |

|

изменение в запасах |

0,8 |

0,3 |

-7,2 |

4,1 |

2,8 |

-0,7 |

-1,9 |

-0,8 |

|

Экспорт |

2,1 |

0,2 |

-1,5 |

2,0 |

0,1 |

0,3 |

1,4 |

-0,6 |

|

Импорт |

-5,5 |

-3,2 |

6,7 |

-5,3 |

-4,3 |

-1,9 |

-0,8 |

1,5 |

|

Источники: Данные Федеральной службы государственной статистики и Всемирного банка. |

||||||||

Таблица 2. Соотношение расходов и располагаемых ресурсов домохозяйств РФ в зависимости от размера располагаемых ресурсов в 2012 году, %

|

Статья расходов |

Все домохозяйства |

Группы домохозяйств |

|||||||||

|

1-я* |

2-я |

3-я |

4-я |

5-я |

6-я |

7-я |

8-я |

9-я |

10-я* |

||

|

Потребительские расходы |

67,9 |

78,7 |

78,0 |

77,1 |

75,8 |

74,2 |

74,0 |

72,1 |

71,4 |

67,8 |

57,9 |

|

Расходы на покупку недвижимости |

4,1 |

0,0 |

0,0 |

0,0 |

0,0 |

0,01 |

0,0 |

0,0 |

0,2 |

0,6 |

12,6 |

|

Налоги |

5,9 |

8,1 |

8,1 |

8,1 |

7,8 |

7,4 |

7,2 |

6,8 |

6,4 |

6,1 |

3,5 |

|

Прирост финансовых активов, в том числе: |

0,4 |

4,4 |

5,2 |

5,6 |

6,2 |

7,7 |

7,1 |

8,3 |

8,1 |

5,6 |

-13,3 |

|

- сумма сделанных сбережений |

10,3 |

5,1 |

6,0 |

6,8 |

7,7 |

9,4 |

9,3 |

10,8 |

11,5 |

12,0 |

11,4 |

|

- сумма займа и использованных сбережений |

9,9 |

0,7 |

0,8 |

1,2 |

1,5 |

1,8 |

2,2 |

2,4 |

3,4 |

6,4 |

24,6 |

|

*1-я группа – с наименьшими доходами (1-й дециль), 10-я группа – с наибольшими доходами (10-й дециль). Источник: Потребительское кредитование [Электронный ресурс] / Официальный сайт Центрального Банка РФ. – Режим доступа : http://www.cbr.ru/ analytics/?PrtId=consumer_lending |

|||||||||||

Во многом возникшая ситуация обусловлена такими причинами, как значительная поляризация доходов, невысокий уровень доходов основной доли населения, низкая капитализация российских банков, концентрация банковского капитала на ограниченной территории, отсутствие развитой банковской инфраструктуры, несовершенство государственного регулирования банковской сферы, отсутствие необходимой нормативно-правовой базы. Между тем именно потребительский кредит играет большую роль в обеспечении сокращения издержек обращения товаров и металлических денег, форсирует расширение рынка сбыта товаров, а значит, способствует активизации экономической деятельности и повышению уровня жизни населения. Кроме того, потребительский кредит является одним из стимулов роста эффективности труда и снижения так называемой «текучести кадров», что благоприятно влияет на российскую экономику.

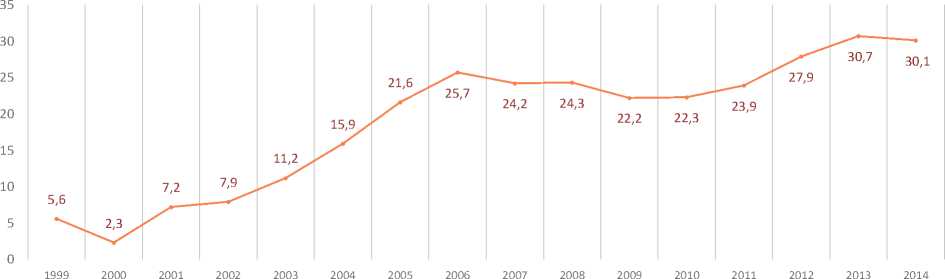

Несмотря на бурное развитие розничного направления банковской деятельности в мировой финансово-кредитной системе, кредитование физических лиц в Российской Федерации еще в начале 21 века было достаточно редким явлением. До 2000-х годов банки уделяли недостаточно внимания развитию рознично-го2 бизнеса в целом. Считалось, что кредитные операции с физическими лицами малоприбыльны. В связи с этим предпочтение отдавалось развитию других видов операций, например, работе с корпоративными клиентами, которая обеспечивала приемлемый уровень доходности. Однако уже по итогам 2014 года розничные кредиты составили треть всего кредитного портфеля российского банковского сектора (рис. 1) .

Рис. 1. Доля розничного кредитования в общем объеме банковских кредитов России в 1999 – 2014 гг., %

Источник: Потребительское кредитование [Электронный ресурс] / Официальный сайт Центрального Банка РФ. – Режим доступа : http://www.cbr.ru/ analytics/?PrtId=consumer_lending

Стремительный рост рынка розничного кредитования вызван вполне логичным и последовательным действием следующих причин:

-

1. Наличие значительного неудовлетворенного спроса населения на товары и услуги.

-

2. Высокая доходность рынка, перекрывающая потери. Как показал анализ корреляции [6] между удельным весом розничных кредитов и прибыльностью чистых активов, более прибыльны кредитные организации, активно занимающиеся кредитованием физических лиц.

-

3. Снижение объема сделок с самым привлекательным и развитым сегментом банковского рынка – крупными корпоративными клиентами.

-

4. Выход на российский рынок иностранных инвесторов. Создавая на территории Российской Федерации коммерческие банки, специализирующиеся на конкретном сегменте и продуктовом ряде (как правило, розничном), иностранные

-

5. Повышение интереса розничных сетей к потребительскому кредитованию как к способу увеличения прибыли.

Обслуживание данного сегмента банковской деятельности в период финансовой нестабильности и сильной конкуренции со стороны международных банков характеризуется небольшой маржой и ограниченными возможностями заключения сделок на выгодных для банков условиях.

инвесторы «апробируют» финансовую систему страны и проверяют на прочность для оценки ее инвестиционной привлекательности и перспектив развития.

Именно потребительское кредитование является неотъемлемой частью современного розничного рынка. Доля ссуд физических лиц в суммарном объеме кредитного портфеля российских банков по итогам 2014 года составила 21,7% (для сравнения: по итогам 2013 года – 24,6%). Согласно федеральному закону №353-ФЗ [8], потребительский кредит трактуется как денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности. Таким образом, целью функционирования сферы потребительского кредитования является удовлетворение потребностей населения в товарах и услугах за счет кредитных ресурсов, расширение покупательских возможностей граждан, что также способствует увеличению доходности банковского сектора и повышению экономического потенциала страны в целом.

На протяжении ряда лет российский рынок потребительского кредитования переживал стадию стремительного развития. Основным катализатором такого процесса стало стремление населения поддержать определенный уровень потребления, поэтому с помощью банковского кредита покрывается разница между ростом потребления и ростом доходов. Кроме того, растущая необходимость обслуживать ранее полученные кредиты также стала дополнительным фактором спроса на кредитные ресурсы.

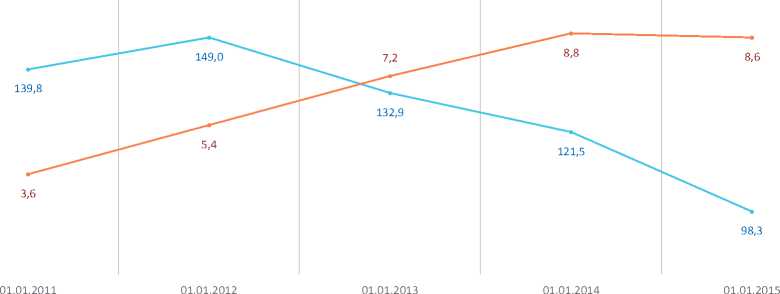

Однако в последнее время рост заметно приостановился: с 2011 года наблюдалась отрицательная динамика его развития, а в 2014 году произошло снижение номинального объема выданных россиянам кредитов на 200 млрд рублей (рис. 2) .

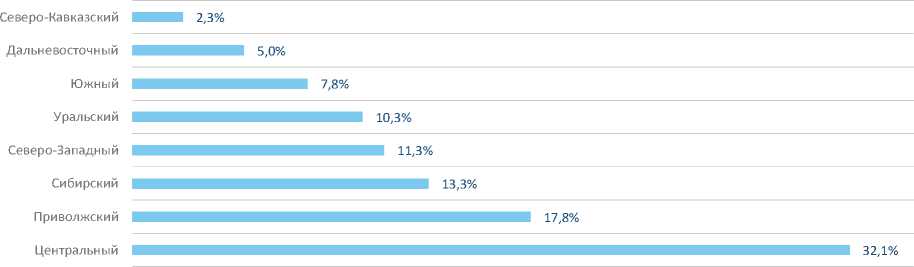

В значительной степени пополнение российского портфеля выданных потребительских кредитов физическим лицам осуществлялось за счет Центрального (32,1%), Приволжского (17,8), Сибирского (13,3%), Северо-Западного (11,3%) и Уральского (10,3%) федеральных округов. Доля остальных составила по итогам 2014 года менее 8% (рис. 3) .

Анализ динамики в разрезе округов, представленный в таблице 3, показал, что прирост наблюдался в регионах Северо-Запада (почти на 5% в 2014 году по сравнению с 2013 годом) и Центра России (на 1%). Наибольшее падение объема выданных кредитов отмечено на Северном Кавказе – 9,5%.

Наибольшее абсолютное сокращение кредитного портфеля (до 19%) наблюдалось именно у розничных банков. По-

• В % к предыдущему году

• Сумма, трлн рублей

Рис. 2. Динамика кредитов, предоставленных физическим лицам, в 2010 – 2014 гг. в Российской Федерации

Источник: Немировская Е. А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. – № 9. – Вып. 1 (97). – С. 106–109.

Рис. 3. Структура портфеля потребительских кредитов в разрезе федеральных округов РФ в 2014 году, %

Таблица 3. Динамика объема кредитов, предоставленных физическим лицам, в 2010 – 2014 гг. в разрезе федеральных округов Российской Федерации

|

Федеральный округ |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|||||

|

млрд руб. |

в % к пред. году |

млрд руб. |

в % к пред. году |

млрд руб. |

в % к пред. году |

млрд руб. |

в % к пред. году |

млрд руб. |

в % к пред. году* |

|

|

Северо-Западный |

358,2 |

197,7 |

547,0 |

152,7 |

737,6 |

134,8 |

930,7 |

126,2 |

973,7 |

104,6 |

|

Республика Коми |

19,8 |

172,9 |

33,6 |

169,4 |

44,9 |

133,6 |

62,1 |

138,4 |

66,9 |

107,7 |

|

Ленинградская область |

27,8 |

214,9 |

49,0 |

176,3 |

73,7 |

150,4 |

95,6 |

129,7 |

101,9 |

106,6 |

|

г. Санкт-Петербург |

190,9 |

200,7 |

263,5 |

138,0 |

331,7 |

125,9 |

413,5 |

124,7 |

440,2 |

106,4 |

|

Мурманская область |

20,4 |

185,0 |

31,9 |

156,1 |

50,0 |

156,7 |

61,7 |

123,4 |

64,8 |

105,1 |

|

Калининградская область |

24,8 |

301,8 |

32,4 |

130,7 |

41,8 |

128,9 |

52,9 |

126,5 |

54,4 |

102,9 |

|

Архангельская область |

21,7 |

168,4 |

40,0 |

184,1 |

54,6 |

136,6 |

69,3 |

127,0 |

70,8 |

102,1 |

|

Республика Карелия |

12,5 |

163,4 |

23,4 |

187,7 |

33,3 |

142,2 |

41,2 |

123,7 |

42,0 |

101,9 |

|

Псковская область |

7,5 |

185,3 |

14,3 |

191,9 |

22,5 |

157,2 |

29,4 |

130,5 |

29,5 |

100,2 |

|

Вологодская область |

23,0 |

191,8 |

40,2 |

174,6 |

55,6 |

138,1 |

68,5 |

123,3 |

67,7 |

98,9 |

|

Новгородская область |

8,6 |

181,7 |

17,7 |

205,3 |

26,7 |

150,9 |

33,5 |

125,2 |

32,4 |

96,9 |

|

Центральный |

1251,3 |

195,8 |

1764,1 |

141,0 |

2270,7 |

128,7 |

2745,0 |

120,9 |

2772,2 |

101,0 |

|

Приволжский |

619,5 |

215,1 |

945,2 |

152,6 |

1257,3 |

133,0 |

1561,8 |

124,2 |

1539,6 |

98,6 |

|

Южный |

260,3 |

223,7 |

394,6 |

151,6 |

545,2 |

138,2 |

699,7 |

128,3 |

676,8 |

96,7 |

|

Дальневосточный |

159,3 |

183,4 |

256,8 |

161,2 |

374,7 |

145,9 |

448,8 |

119,8 |

432,6 |

96,4 |

|

Уральский |

374,2 |

227,8 |

588,7 |

157,3 |

785,2 |

133,4 |

947,7 |

120,7 |

890,5 |

94,0 |

|

Сибирский |

543,1 |

49,6 |

811,2 |

149,4 |

1062,5 |

131,0 |

1230,6 |

115,8 |

1145,3 |

93,1 |

|

Северо-Кавказский |

83,2 |

203,2 |

131,1 |

157,5 |

193,2 |

147,4 |

213,7 |

110,6 |

195,5 |

91,5 |

|

Крымский |

3,5 |

- |

||||||||

* Ранжирование проведено по данному показателю.

Источник: Немировская Е. А. Эффективность потребительского кредитования в российской банковской практике // Российское предпринимательство. – № 9. – Вып. 1 (97). – С. 106–109.

добный формат развития задала экономическая ситуация в стране, негативно отразившаяся на условиях кредитования физических лиц, в частности, на росте процентных ставок. По данным на 1 июля 2015 года средневзвешенная процентная ставка составила 18,5%, что на 1,9 п. п. выше, чем за аналогичный период предыдущего года (рис. 4) .

Замедление темпов роста потребительского кредитования началось еще в 2013 году под влиянием таких факторов, как:

– рост нормы сбережения из-за сокращения реальных располагаемых доходов и снижения потребительской уверенности;

– относительное насыщение кредитного рынка (наличие действующих потребительских кредитов у большей части платежеспособного населения);

– применение ограничительных инструментов денежно-кредитной политики, направленных на поддержание валютного курса национальной валюты.

С 2012 года российский рынок кредитования населения характеризуется как перекредитованный. Платежеспособность заемщиков, от которой зависит стабильность кредитного рынка, определяется не столько суммарным объемом задолженности, сколько способностью своевременно обслуживать свои обязательства, т. е. соотношением текущих платежей по кредитам (уплаты процентов и погашения основного долга) и их располагаемых доходов. Доля платежей по обслуживанию задолженности населения перед банками в 2014 году составила порядка 15% от располагаемых доходов всего населения (для сравнения в 2012 году – около 11%).

Проблема сокращения роста задолженности требует от рынка потребительского кредитования изменения основных параметров банковских услуг, в первую очередь, снижения процентной ставки и удлинения сроков кредитования. Первая мера позволит снизить объем процентных

Ставка кредитования, %

Инфляция, %

Рис. 4. Динамика процентных ставок по кредитам, предоставленным физическим лицам, в 2011 – 2014 гг. в Российской Федерации

Источник: Данные Росстата и Центрального банка РФ.

платежей, тогда как вторая – повысить прирост кредитной задолженности при сохранении объемов выдачи новых кредитов. Однако данные изменения сопряжены с высокими банковскими рисками кредитования, что «поддерживает» негативную тенденцию снижения роли потребительского кредитования в экономике.

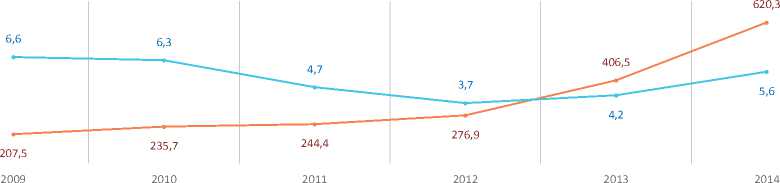

Замедление темпов роста розничного кредитования, экономическая и политическая нестабильность отрицательным образом сказались на платежной дисциплине населения. Просроченная задолженность перед российскими банками за период с 2009 по 2014 гг. выросла почти в 3 раза – на 412,8 млрд рублей (рис. 5). Удельный вес просроченной задолженности вырос с 3,7% в 2012 году до 5,6% в 2014 году. Это связано с тем, что темпы роста просроченной задолженности оказались значительно выше темпов роста кредитного портфеля.

Порядка 60% российских банков характеризовались ростом доли просроченной задолженности, что повлекло снижение индекса кредитного здоровья3. В 2014 году значение индекса опустилось на 6 пунктов по сравнению с 2013 годом, составив 96 пунктов (рис. 6).

Снижение индекса зафиксировано во всех федеральных округах, тем не менее в Центральном, Северо-Западном и Приволжском федеральных округах его значение было выше общероссийского уровня – 100, 100 и 98 пунктов соответственно. Главным образом, это связано с тем, что 56% российских заемщиков проживает на территории данных округов. Если наилучший показатель платежной дисциплины россиян по итогам 2014 года продемонстрировал Северо-Западный федеральный округ – 5,9% в объеме выданных кредитов, то наихудший – Северо-Кавказский федеральный округ (12,9%) (табл. 4) .

Актуальной в последнее время причиной наращивания объемов просроченной задолженности является рост количества кредитов с признаками мошеннических действий. В 2014 году сумма таких займов составила порядка половины триллиона рублей (для сравнения: в 2008 году – 20 млрд рублей). По данным Национального бюро кредитных историй, одним из наиболее распространенных видов мошенничества является кардинг4. При этом,

• Сумма, млрд. руб.

• В % к общему объёму задолженности

Рис. 5. Просроченная задолженность по кредитам, предоставленным физическим лицам, в 2009 – 2014 гг. в Российской Федерации

Источник: Официальный сайт Национального бюро кредитных историй [Электронный ресурс]. – Режим доступа : http://www.nbki.ru/company/news/?id=11175

Рис. 6. Динамика индекса кредитного здоровья населения в 2008 – 2014 гг. в Российской Федерации

Источник: Данные FICO и Национального бюро кредитных историй [Электронный ресурс]. – Режим доступа : http://www.nbki.ru/company/news/?id=11175

Таблица 4. Динамика просроченной задолженности по кредитам, предоставленным физическим лицам, в 2010 – 2014 гг. в разрезе федеральных округов Российской Федерации

|

Федеральный округ / субъект Федерации |

2010 г. |

2012 г. |

2014 г. |

||||||

|

млрд руб. |

в % к |

млрд руб. |

в % к |

млрд руб. |

в % к |

||||

|

общей задолженности |

объему выданных кредитов |

общей задолженности |

объему выданных кредитов |

общей задолженности |

объему выданных кредитов* |

||||

|

Северо-Кавказский |

5,1 |

5,3 |

6,2 |

8,8 |

4,1 |

4,6 |

25,1 |

8,1 |

12,9 |

|

Сибирский |

42,7 |

7,1 |

7,9 |

46,6 |

4,0 |

4,4 |

106,0 |

6,5 |

9,3 |

|

Южный |

21,5 |

7,5 |

8,3 |

24,4 |

4,1 |

4,5 |

59,5 |

6,4 |

8,8 |

|

Уральский |

25,8 |

5,6 |

7,0 |

30,8 |

3,4 |

3,9 |

66,3 |

5,1 |

7,5 |

|

Приволжский |

47,5 |

6,8 |

7,7 |

51,8 |

3,8 |

4,1 |

113,0 |

5,5 |

7,4 |

|

Дальневосточный |

8,8 |

4,9 |

5,6 |

10,6 |

2,6 |

2,8 |

28,0 |

4,9 |

6,5 |

|

Центральный |

63,8 |

6,4 |

5,6 |

79,6 |

3,9 |

3,7 |

165,7 |

5,4 |

6,3 |

|

Северо-Западный |

20,6 |

5,2 |

6,0 |

24,3 |

3,1 |

3,3 |

56,7 |

4,8 |

5,9 |

|

Калининградская область |

2,3 |

11,9 |

10,0 |

2,5 |

6,0 |

6,3 |

4,3 |

6,6 |

8,0 |

|

Вологодская область |

2,0 |

6,4 |

8,9 |

2,4 |

3,6 |

4,3 |

5,2 |

5,6 |

7,7 |

|

Ленинградская область |

2,1 |

5,6 |

7,8 |

3,1 |

3,6 |

4,2 |

7,5 |

5,7 |

7,6 |

|

Новгородская область |

0,7 |

6,0 |

8,8 |

1,1 |

3,6 |

4,1 |

2,4 |

5,7 |

7,6 |

|

Псковская область |

0,5 |

5,1 |

6,9 |

0,7 |

3,1 |

3,3 |

1,9 |

5,2 |

6,5 |

|

Республика Карелия |

0,9 |

4,5 |

7,0 |

1,2 |

2,9 |

3,5 |

2,7 |

4,7 |

6,4 |

|

Архангельская область |

1,2 |

3,9 |

5,6 |

1,6 |

2,5 |

3,0 |

4,0 |

4,2 |

5,6 |

|

Республика Коми |

0,8 |

2,7 |

3,9 |

1,1 |

1,9 |

2,4 |

3,5 |

3,8 |

5,3 |

|

Мурманская область |

1,0 |

4,2 |

5,1 |

1,5 |

2,7 |

3,0 |

3,3 |

4,2 |

5,1 |

|

г. Санкт-Петербург |

9,0 |

5,0 |

5,0 |

9,1 |

2,8 |

2,8 |

21,8 |

4,6 |

5,0 |

|

Справочно: РФ |

235,7 |

6,3 |

6,7 |

276,9 |

3,7 |

3,9 |

620,3 |

5,6 |

7,3 |

* Ранжирование проведено по данному показателю.

Источник: Официальный сайт Национального бюро кредитных историй [Электронный ресурс]. – Режим доступа : http://www.nbki.ru/company/news/?id=11175

по данным компании FICO5, Россия занимает первое место в Европе по темпам роста убытков от мошеннических операций с банковскими картами.

В сложившихся макроэкономических условиях и при сохранении вышеназванных тенденций российского рынка розничного кредитования растет уровень риска превышения процентных платежей над величиной прироста кредитной задолженности населения. А это значит, что существует серьезная угроза для данного сегмента банковской деятельности потерять свое основное предназначение – служить одним из источников финансовых ресурсов для домашних хозяйств. В таком случае говорить о потребительском кредите как о драйвере экономики не придется. До 2014 года темпы прироста кредитной задолженности заметно превосходили стоимость кредитного портфеля, следовательно, население получало дополнительный бонус к доходам (табл. 5) . В 2012 году величина чистого вклада кредитов в финансовый баланс домашних хозяйств достигла почти 4% от расходов на конечное потребление (сумма розничного товарооборота, платных услуг и общественного питания). Однако уже в начале 2014 года процентные выплаты превысили прирост задолженности, и вклад кредитования оказался отрицательным. К концу года положительное значение достигнуто благодаря прекращению роста стоимости задолженности.

Снижение темпов кредитования, рост просроченной задолженности и отрицательная динамика индекса кредитного здоровья сигнализируют кредитным организациям об угрозе снижения прибыльности сегмента розничного кредитования.

В результате выявленных тенденций рынка потребительского кредитования, а также исследований ведущих ученых-экономистов возможно определить направления развития данного сектора банковской деятельности как локомотива экономического роста страны.

-

1. Расширение форм потребительского кредитования.

-

2. Грамотное проведение банковских маркетинговых стратегий для населения.

-

3. Развитие базы кредитных историй физических лиц.

-

4. Совершенствование методов оценки платежеспособности потенциальных заемщиков путем:

– внедрения новых технологий по анализу платежеспособности клиентов с использованием социальных связей;

– применения взвешенного подхода для удержания баланса между необходимостью наращивания клиентской базы и повышением уровня риска по активным операциям за счет ослаблений в методике проверки заемщиков;

– создания общего для кредитных организаций так называемого черного списка заемщиков.

-

5. Трансформация отношений сторон спроса и предложения на рынке потребительского кредитования.

-

6. Совершенствование законодательства в сфере потребительского кредитования в части внесения нормы, позволяющей эффективно взыскивать долги по кредитам с физических лиц.

-

7. Разработка единой для кредитных организаций системы требований к заемщикам, которая позволяла бы произвести простую оценку суммы потребительского кредита, на получение которой они могут рассчитывать.

В зарубежной практике одним из решений проблемы просроченной задолженности является качественная замена характеристик долга путем внедрения овердрафта6. В России пока отсутствует должная степень доверия потребителей к данному инструменту потребительского кредитования. Вместе с тем формирование на этой основе долгосрочных отношений с банком может способствовать снижению процентных ставок на последующие кредиты.

Как показала практика, наиболее эффективным маркетинговым ходом является проведение так называемых «сезонных акций», то есть снижение базовых процентных ставок в те периоды, когда прогнозируется снижение кредитной активности.

Активизация сотрудничества кредитных организаций с Национальным бюро кредитных историй позволит упростить процесс выдачи кредитов, более точно оценить потенциального заемщика и тем самым понизить банковские риски невозврата кредитов, что в свою очередь приведет к снижению и процентных ставок.

Таблица 5. Соотношение прироста кредиторской задолженности и процентных платежей в 2011 – 2014 гг. в Российской Федерации

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Прирост кредиторской задолженности физических лиц перед банками, млрд руб. |

1453 |

2194 |

2197 |

2253 |

|

Процентные платежи физических лиц, млрд руб. |

779 |

1136 |

1577 |

1690 |

|

Разница (прирост задолженности – процентные выплаты), млрд руб. |

674 |

1058 |

620 |

563 |

|

Чистый вклад кредитов в финансовый баланс домашних хозяйств, % |

2,7 |

3,7 |

2,0 |

1,2 |

|

Источник: Данные Росстата и Центрального банка РФ. |

||||

С целью устранения недобросовестности банков (наличие скрытых выплат и т. п.) необходим переход от приоритета предложения к приоритету спроса на рынке потребительского кредитования. Так называемый клиентоориентированный подход заключается в рассмотрении кли- ентов не как покупателей для выполнения планов продаж и увеличения прибыли, а как партнеров без манипулирования и ас-симетрии информации со стороны банка.

Целенаправленное следование кредитными организациями названным ориентирам повышения эффективности управления кредитным портфелем и улучшения его качества будет способствовать возобновлению развития потребительского кредитования как локомотива экономического роста, а не угрозы финансовой стабильности банковской системы страны.

Список литературы Актуальные вопросы развития потребительского кредитования в Российской Федерации

- Банковский сектор /Официальный сайт Центрального Банка РФ. -Режим доступа: http://www.cbr.ru/statistics/?PrtId=pdko

- Белехова, Г. В. Благосостояние населения как показатель модернизационного потенциала территории /Г. В. Белехова, А. И. Россошанский//Экономические и социальные перемены: факты, тенденции, прогноз. -2014. -№ 5 (35). -С. 260-275.

- Белехова, Г. В. О методологических подходах к исследованию сберегательного поведения населения /Г. В. Белехова//Экономические и социальные перемены: факты, тенденции, прогноз. -2015. -№ 1 (37). -С. 246-263.

- Говтвань, О. Д. Макроэкономическое прогнозирование денежно-банковской системы : автореф. дис. на соиск. уч. ст. д.э.н.: 08.00.01; 08.00.10/О. Д. Говтвань. -М., 2010. -45 c.

- Доклад об экономике России /Центр глобальной практики по вопросам макроэкономического и фискального управления Всемирного банка. -2015. -№ 33. -63 с.

- Каурова, Н. Н. Рынок розничных продуктов: тенденции, перспективы, риски /Н. Н. Каурова//Банковский ритейл. -2007. -№ 1. -Режим доступа: http://www.reglament.net/bank/retail/2007_1_article.htm

- Немировская, Е. А. Эффективность потребительского кредитования в российской банковской практике /Е. А. Немировская//Российское предпринимательство. -№ 9. -Вып. 1 (97). -С. 106-109.

- О потребительском кредите : Федеральный закон № 353-ФЗ от 21.12.2013//Справочно-поисковая система КонсультантПлюс. -Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_155986

- Официальный сайт Национального бюро кредитных историй . -Режим доступа: http://www.nbki.ru/company/news/?id=11175

- Потребительское кредитование /Официальный сайт Центрального Банка РФ. -Режим доступа: http://www.cbr.ru/analytics/?PrtId=consumer_lending

- Уровень жизни населения: опыт региональных исследований : препринт/В. А. Ильин, А. А. Шабунова, А. И. Россошанский, Г. В. Белехова. -Вологда: ИСЭРТ РАН, 2015. -63 с. (Проблемы эффективности государственного управления).

- Фаузер, В. В. Кредитное поведение населения северного региона: социально-демографический анализ /В. В. Фаузер, В. Н. Макарова. -М., 2008. -169 c.

- Хромов, М. Вклад кредитования в финансирование конечного спроса может оказаться нулевым /М. Хромов. -Режим доступа: http://www.iep.ru/ru/vklad-kreditovaniia-v-finansirovanie-konechnogo-sprosa-mozhet-okazatsia-nulevym.html

- Ausubel, L. М. The Failure of Competition in the Credit Card Market /L. М. Ausubel//American Economic Review. -March, 1991. -P. 50-81.

- The standardized approach to credit risk . -Basel Committee, 2001.