Алгоритм построения системы внутреннего контроля в холдинговой структуре управления

Автор: Англинова Людмила Николаевна

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Теория и практика управления организационно-экономическими системами

Статья в выпуске: 1 (5), 2014 года.

Бесплатный доступ

В статье приводится алгоритм действий для построения системы вну треннего контроля в компании с холдинговой структурой управления. Автор выявляет особенности системы контроля холдинга в сравнении с системой контроля отдельного предприятия, а также определяет важней шие факторы, влияющие на систему и условия создания эффективной и ка чественной системы внутреннего контроля.

Система внутреннего контроля, холдинг, точка контроля, структура управления

Короткий адрес: https://sciup.org/140128842

IDR: 140128842

Internal control system construction algorithm in the holding management structure

The article presents the algorithm of actions to construct internal control system in a company with the holding management structure. Features of the holding control system are compared with control system of individual enterprises, and the author identifies the most important factors which influence on the internal control system and circumstances for the effective and quality system establishment.

Текст научной статьи Алгоритм построения системы внутреннего контроля в холдинговой структуре управления

Контроль является одной из важнейших функций управления любой корпорацией и позволяет руководству своевременно реагировать на изменения каких-либо факторов, будь то снижение уровня продаж или нарушение установленного алгоритма действий сотрудника. Как и управление в целом, осуществляемый в холдинге контроль имеет ряд суще- ственных отличий от контроля деятельности автономного юридического лица. Организационная структура отдельно взятой компании предполагает управление двумя видами процессов: внешними, связанными с оборотом капитала, и внутренними, обеспечивающими организацию всех бизнес-процессов. Холдинговая структура предполагает наличие еще одной сферы управления – управление процессами, возникающими внутри холдинга, между объединенными юридическими лицами. Для достижения высокой эффективности работы холдинга бизнес-процессы всех трех направлений: внешние, внутри компаний и между компаниями, должны быть строго контролируемы посредством установленной единой системы внутреннего контроля (СВК). Система контроля должна охватывать весь периметр деятельности холдинга и точно отслеживать изменения важных показателей.

Холдинг представляет собой сложную организационную структуру управления, и роль качественной системы внутреннего контроля в такой структуре переоценить невозможно. Система внутреннего контроля представляет собой комплекс мероприятий по сбору и анализу информации, выявлению несоответствий, установлению лиц, чьи действия привели к несоответствиям, и выработке решений о применении регулирующих мер. При этом возможности СВК зависят от трех важных факторов: информационной инфраструктуры компании, мотивации сотрудников и уровня формализации деятельности.

Система контроля в той или иной форме существует в любой компании, но ее качество зависит, как правило, от таланта управляющих менеджеров и чаще всего оставляет желать лучшего. Универсального подробного алгоритма построения СВК не существует, как и не существует двух одинаковых холдингов. Вопрос построения сбалансированных систем управления индивидуален. И в каждом конкретном случае разработки и внедрения системы внутреннего контроля необходимо учитывать индивидуальные особенности существующих на предприятии бизнес-процессов.

В российских холдингах распространенной является ситуация, когда формализация де- ятельности компаний и регламентация действий сотрудников недостаточна. Это приводит к большому числу ошибок в процессах, и даже при самой строгой системе внутреннего контроля эффективность деятельности организации будет оставаться слабой. Рассмотрим на примере два варианта организации управления в одной и той же компании.

Компания «А» является активно развивающимся участником рынка. Штат персонала насчитывает 30 сотрудников в семи подразделениях. Принцип работы каждого сотрудника основан на девизе «Кто, если не я?!». В таких компаниях, как правило, принято негласное совмещение должностей. Например, кадровую работу берет на себя бухгалтерия, а оформлением и согласованием договоров занимается финансовый отдел. В таких компаниях мотивация сотрудников находится на высоком уровне, они с легкостью берут на себя дополнительную работу и осознают ответственность, которую несут за свои действия. Генеральному директору не составляет труда отследить всю деятельность компании и проконтролировать действия сотрудников. В регламентах и инструкциях практически никто не нуждается, все и так знают свою работу.

Предположим, что та же компания настолько успешна в своих достижениях, что буквально через несколько лет становится крупной многоуровневой корпорацией с холдинговой структурой управления. Компания трансформировалась в холдинг с множеством дочерних обществ. Она занимает 50% рынка в своей сфере и имеет отличный потенциал для своего дальнейшего развития. Штат сотрудников насчитывает около 500 человек, несколько филиалов и множество торговых представительств по всей стране. В этом случае невозможно представить, что бухгалтер, занимающийся начислением заработной платы, с радостью будет заниматься и кадровыми вопросами, а финансовый директор будет продолжать редактировать входящие и исходящие договоры. Первоначальный энтузиазм сотрудников сменяется вполне закономерным вопросом: «Почему я?!». Генеральный директор физически не в состоянии продолжать эффективно отслеживать все процессы и контролировать каждого сотрудника. При этом если деятельность сотрудников продолжает быть нерегламентированной или регламентированные действия не контролируются (а значит, и не обязательны для исполнения), то это обстоятельство станет серьезным, тормозящим развитие фактором, несмотря на потенциал рынка. Следствием станут противоречия в системе управления, связанные с неопределенностью периметра ответственности руководителей компаний и структурных подразделений. Все это может привести к нежелательному сценарию развития холдинга. Но, к сожалению, все больше менеджеров совершают одну и ту же ошибку и не развивают формализацию и регламентацию деятельности компаний параллельно с ростом оборота капитала.

Оформлению организационной структуры холдинга следует уделить особое внимание. Понятно, что организационная структура активно развивающейся компании постоянно меняется, но это не значит, что ее утверждение следует откладывать до момента окончательного становления. Этот момент может наступить нескоро, а сотрудники при этом должны четко понимать свое место в компании. Утвержденная, правильно оформленная организационная структура – это обязательное условие для создания качественной системы внутреннего контроля. Именно она позволяет очертить периметр ответственности, обязанностей и возможностей отдельных подразделений холдинговой структуры.

Информационная инфраструктура холдинга - немаловажный фактор, влияющий не только на качество и эффективность системы контроля, но и на весь процесс управления. Информационная инфраструктура – это система взаимодействия информационных потоков, включающая в себя информационное пространство и инструменты доступа к нему. Инструментами доступа информационной инфраструктуры являются IT-технологии. Именно уровень развития IT-технологий во многом определяет качество выстраиваемой системы внутреннего контроля компании. Чем выше уровень модернизации используемых средств, тем надежнее СВК.

При построении СВК холдинга необходимо соблюдать определенный алгоритм действий, строящийся по принципу «от общего к частному».

-

1. Описание бизнес-процессов. На первом этапе необходимо подробно описать все существующие бизнес-процессы. От общего к частному. От основных бизнес-процессов к бизнес-процессам, их обеспечивающим. Бизнес-процесс – это ряд логически выстроенных и взаимосвязанных мероприятий, потребляющих определенные виды ресурсов, создающих ценность и выдающих результат. Подробное описание бизнес-процесса предполагает описание мероприятий, затрачиваемых на его выполнение, описание потребляемых бизнес-процессом ресурсов, определение желаемых или достигаемых результатов, назначение владельца бизнес-про-цесса и исполнителей. От правильности и подробности описания бизнес-процессов зависит надежность и эффективность будущей системы контроля [1].

-

2. Разработка системы ключевых показателей. Система ключевых показателей эффективности, или сокращенно КПЭ (Key Performance Indicators, KPI) – это инструмент измерения результатов стремления к поставленным перед компанией целям. КПЭ – это основные укрупненные показатели эффективности деятельности отдельных подразделений, компаний и холдинга в целом. Ключевые показатели можно разделить на два типа:

-

1) Запаздывающие – показатели, которые отражают результаты деятельности по истечении периода. Например, финансовая отчетность, позволяющая оценить эффективность деятельности компании за прошлый период, но не дающая представления о текущем финансовом состоянии.

-

2) Опережающие – позволяющие управлять ситуацией в рамках отчетного периода с целью получения заданных результатов. Такие показатели дают представление о деятельности в режиме реального времени. Например, состояние качества выпускаемой продукции, удовлетворенность заказчиков или состояние расчетных счетов компании в совокупности с прогнозом будущих поступлений.

-

3. Стандарты выполнения бизнес-процес-сов. На данном этапе разрабатываются требования к выполнению бизнес-процессов, то есть определяются допустимые показатели или результаты на определенных этапах каждого бизнес-процесса, формируется эталонная база, с которой в дальнейшем будут сравниваться результаты осуществляемых бизнес-процессов.

-

4. Установка точек контроля. Точка контроля – это работа по контролю результатов осуществленных операций, в рамках бизнес-процесса, на соответствие заранее установленным допустимым значениям (требованиям). Существует два типа точек контроля:

Существуют различные подходы к построению системы КПЭ. Нет однозначного мнения о точном количестве таких показателей. Ясно, что их не должно быть слишком много и все они должны быть связаны с определенными целями холдинга, в противном случае топ-менеджеры вынуждены будут тратить время на анализ показателей, не влияющих на результат деятельности [2].

Например, менеджер отдела снабжения регулярно осуществляет закупку алюминиевого листа по цене 145 руб./кг, а латунный пруток по цене 210 руб./кг. Фиксируемый в эталонной базе допустимый диапазон цены на алюминиевый лист составит 140–150 руб./кг, а на латунный пруток – 195–225 руб./кг. Таким об- разом, в дальнейшем система контроля в момент закупки металла будет сравнивать цену с диапазоном допустимых значений и сигнализировать исполнителю (соответствующей службе) в случае обнаружения отклонений.

-

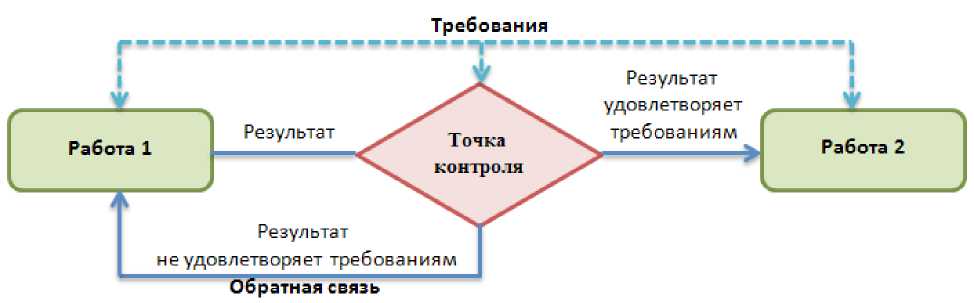

1) «Внедренные» в бизнес-процесс. Их функция заключается в выявлении несоответствий и блокировании дальнейшего выполнения бизнес-процесса. Например, если сотрудник, оформляя документ «Счет на оплату» путем заполнения соответствующих полей электронной формы, не внесет какие-либо данные, то программа блокирует дальнейшее оформление документа и запустит обратную связь в виде сообщения, информируя, таким образом, исполнителя об ошибке. Графическое изображение «внедренной» в процесс точки контроля представлено на рисунке 1.

Рисунок 1

«Внедренная в процесс» точка контроля

-

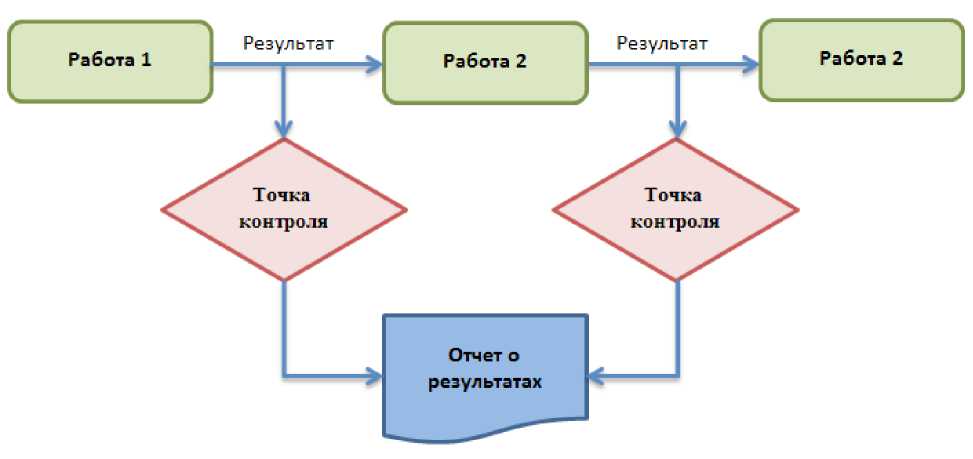

2) «Наблюдающие» за бизнес-процессом. Такие точки контроля не вмешиваются в процесс, а лишь собирают статистические данные за определенный период времени или осуществляют периодический контроль. После обработки данных и проведения анализа, позволяющего выявить изменения или несоответствия, в процесс вносятся корректиров-

- ки. Примером результата работы такой точки контроля являются всевозможные отчеты, которые служат индикатором эффективности существующей системы управления и анализ которых позволяет сделать прогнозы на будущее. Графически «наблюдающая» за процессом точка контроля изображена на рисунке 2.

-

5. Система отображения результатов. Оформление системы отображения результатов работы СВК предполагает настройку всевозможных отчетов для удобства прочтения и дальнейшего анализа информации, собранной «наблюдающими за процессом» точками контроля. Также, при необходимости, может быть собрана и оформлена информация о работе «внедренных в процесс» точек контроля.

-

6. Тестирование работы СВК. Тестирование предполагает поэтапный запуск сформированной системы внутреннего контроля и строгий контроль результатов ее работы.

-

7. Корректировка СВК. При анализе результатов тестовой работы СВК и выявле-

- нии неточностей работы потребуются корректирующие действия. Шестой и седьмой этапы в алгоритме действий по установке СВК могут многократно повторяться. Количество повторов напрямую зависит от сложности организационной структуры холдинга и правильности проведения предыдущих этапов.

-

8. Оформление СВК. Оформление СВК производится путем создания регламентирующих документов на уровне компаний и внесений изменений в соответствующие инструкции подразделений компаний холдинга.

Рисунок 2

«Наблюдающая за процессом» точка контроля

Применение того и другого типа точек контроля в СВК обеспечит эффективность ее функционирования. Установка точек контроля производится на заранее определенные этапы бизнес-процессов. Для минимизации трудозатрат в будущем целесообразно стремиться к автоматизации контроля. При контроле биз-нес-процесса на этапе протекания в автоматизированной системе учета проблемы с автоматизацией точки контроля не возникнет, но и при физических операциях можно свести человеческий фактор к минимуму. Например, если сотрудник в ходе выполнения производственного процесса должен подключить два прибора, которые работают от сети с разным электрическим напряжением, то вероятность ошибки устранима путем установки электрических вилок на приборах разной формы, что не позволит физически включить прибор в сеть с неподходящим напряжением. Таким образом, можно разделить точки контроля на автоматизированные и точки ручного контроля. К ручному контролю относится, например, операция проверки товара, поступившего на склад от поставщика. Пересчет, визуальная оценка качества упаковки выполняются сотрудниками склада, и степень автоматизации данного процесса сильно ограничена [3].

При установке точек контроля также следует соблюдать последовательность «от общего к частному». Сначала устанавливаются точки контроля на уровне холдинга, затем на уровне компаний, далее на уровне подразделений и в последнюю очередь на уровне определенного рабочего места. Эта мера позволяет избежать бесполезных точек контроля и лишних мероприятий по их установке. Исключением из этого правила являются точки контроля, функция которых заключается в обеспечении безопасности жизнедеятельности, пожарной безопасности, сохранения имущества и пр. Необходимо отметить, что процесс установки точек контроля многоуровневый и производится в несколько этапов с обязательной апробацией и корректирующими действиями при необходимости.

Схематично последовательность процесса построения системы внутреннего контроля представлена на рисунке 3.

Подробное описание бизнес-процессов

Разработка системы ключевых показателей (KPI)

Разработка стандартных требований к результатам работ

Установка точек контроля

Разработка системы отображения результатов

Тестирование системы

Корректировка системы

Документальное оформление СВК

Рисунок 3

Алгоритм действий при построении СВК

Важным фактором в построении качественной системы внутреннего контроля является наличие в структуре холдинга подразделения контрольно-ревизионной службы, осуществляющей регулярный контроль текущей деятельности компании и подчиняющейся непосредственно генеральному директору головной организации или совету директоров. Наличие такого подразделения в компании, как правило, продиктовано стремлением руководителей или собственников компании иметь достоверную независимую оценку эффективности работы менеджеров на всех уровнях управления холдингом. В крупных компаниях, в том числе в холдингах, невозможно поручить всю систему контроля одному сотруднику в штате, скажем, отдела стандартизации и контроля качества. Систе- му контроля недостаточно просто построить, ее необходимо все время поддерживать в рабочем и актуальном состоянии. В таблице 1 представлен приблизительный состав контрольно-ревизионного департамента (КРД) в составе холдинга [4].

Руководители крупных компаний должны понимать, что контроль как неотъемлемая часть процесса управления требует внимания и определенных ресурсных затрат, как трудовых, так и финансовых. Безусловно, при грамотно выстроенной системе внутреннего контроля сожалеть о затраченном не придется, так как четкий контроль обеспечит эффективное функционирование всех систем, бесперебойное и правильное протекание всех бизнес-процессов, даст компании дополнительный потенциал для будущего развития.

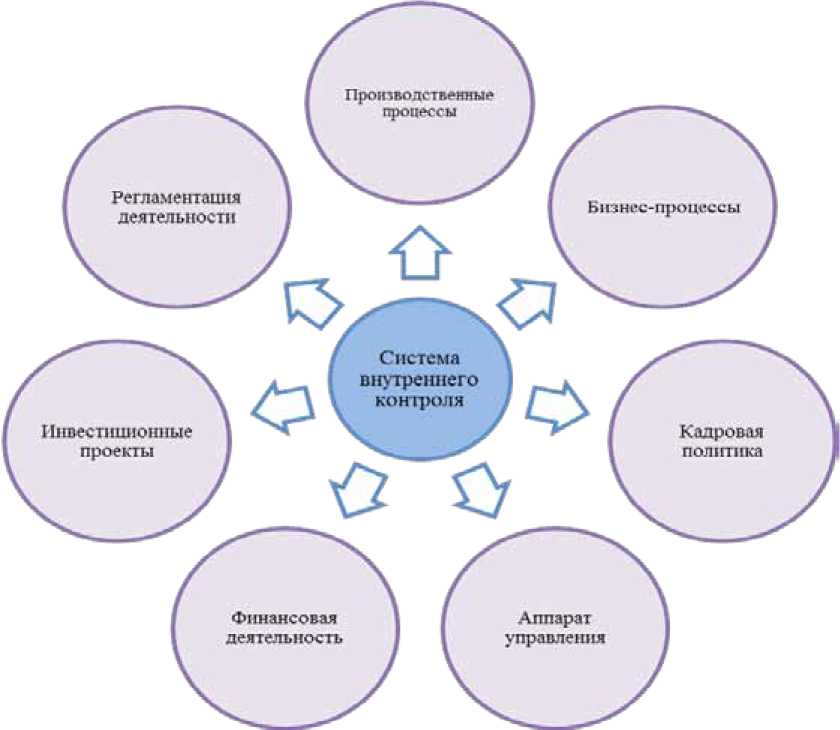

Но контрольно-ревизионный департамент – далеко не единственный субъект, осуществляющий внутренний контроль в холдинге. Контрольно-ревизионный департамент, конечно, выполняет определенную долю контролирующей функции, ограничивающейся регулярным контролем текущей деятельности компании, но непосредственными исполнителями контроля, как правило, являются руководители структурных подразделений компании. Контрольно-ревизионный департамент – это разработчик контрольных мероприятий в холдинге и контролер их осуществления [4]. В сферу контроля данной службы должны попадать все виды деятельности холдинга, самые основные из них представлены на рисунке 4.

Таблица 1

Состав контрольно-ревизионного департамента в холдинге

|

№ |

Структурное подразделение КРД |

Объект контроля |

|

1 |

Отдел технического контроля |

Качество сырья, материалов, готовой продукции, техническая деятельность производственных подразделений |

|

2 |

Отдел оперативного контроля |

Регулярная деятельность сотрудников холдинга, ход выполнения бизнес-процессов |

|

3 |

Отдел финансового контроля |

Финансовая деятельность холдинга в целом и отдельных компаний в частности |

|

4 |

Отдел контроля инвестиционной деятельности |

Инвестиционная деятельность холдинга, оценка рисков |

|

5 |

Отдел внутреннего аудита |

Сбор информации о деятельности холдинга |

|

6 |

Отдел административного надзора |

Деятельность руководителей подразделений в составе холдинга |

|

7 |

Отдел контроля регламентационной документации |

Нормативно-правовые документы, положения, приказы, инструкции и прочая регламентационная документация |

К внешним факторам, оказывающим воздействие на СВК холдинга, следует отнести все те же факторы, которые влияют на всю систему управления, а именно:

-

• правовое регулирование на федеральном и региональном уровнях;

-

• государственное налоговое регулирование;

-

• ценовая и товарная политика конкурентов;

-

• принципы работы поставщиков;

-

• рыночное поведение потребителя;

-

• решения органа, управляющего холдингом.

Система внутреннего контроля охватывает весь периметр деятельности компании, а значит, затрагивает и все сферы управления. Именно этим обусловлен перечень факторов, воздействующих на систему. Изменение любого из вышеперечисленных элементов может потребовать корректировки системы внутреннего контроля. Следовательно, необходимо отслеживать такие изменения и своевременно на них реагировать.

Рисунок 4

Сфера влияния системы внутреннего контроля

Подводя итог всему вышесказанному, следует отметить, что эффективность и качество системы внутреннего контроля в холдинге целиком и полностью зависит от субъективного мнения топ-менеджеров компании, осуществляющих внедрение этой системы. Если руководители осознают важность наличия такой системы и стремятся к улучшению, упроще- нию и прозрачности управленческой функции посредством строгого контроля деятельности, то вероятность организации системы внутреннего контроля высокого уровня достаточно велика. И результатом построения качественной СВК станет уверенное положение холдинга на рынке и высокий потенциал развития в долгосрочной перспективе.

Список литературы Алгоритм построения системы внутреннего контроля в холдинговой структуре управления

- Центр управления финансами. Бизнес процесс. URL: http://www.center-yf.ru/data/ip/Biznes-process.php (дата обращения: 12.12.2013).

- Михайлова Т. KPI: ключ к эффективности. URL: http://www.rusconsult-dv.ru/rm/articles/articles_13.html (дата обращения: 18.12.2013)

- Ковалев С. М., Ковалев В. М. Организация точек контроля в бизнес-процессе//Консультант директора. 2005. № 8. С. 54-61.

- Шиткина И. С. Холдинги. Правовое регулирование и корпоративное управление. М.: Вольтерс Клувер, 2006. 616 с.