Алгоритм управления затратами предприятия

Автор: Лаймина Надежда Викторовна

Журнал: Современная высшая школа: инновационный аспект @journal-rbiu

Рубрика: Экономика и образование

Статья в выпуске: 1 (3), 2009 года.

Бесплатный доступ

В настоящей работе показано соотношение между тремя группами экономических показателей: издержками, объемом производства и прибылью. Дана классификация затрат по различным признакам, деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные. А также подразделение переменных расходов в зависимости от типов их изменения на пропорциональные, прогрессивные и дегрессивные. Показаны наиболее важные аналитические возможности маржинального анализа.

Издержки, объем производства, прибыль, переменные расходы

Короткий адрес: https://sciup.org/14239396

IDR: 14239396 | УДК: 336.532.1

Control algorythm of enterprize costs management

The balance between three groups of economic indices, overall production and revenue is studied. Costs are classified by different features, production and everyday costs are divided into constant and variable as to the changing overall production. Variable costs are subdivided into proportional, progressive and degressive depending on the type of variation. Important analytical potential of marginal analysis are demonstrated.

Текст научной статьи Алгоритм управления затратами предприятия

Проблема управления затратами в современных условиях актуальна для большинства российских компаний. Высокая себестоимость продукции снижает ее конкурентоспособность и заставляет искать причины и резервы снижения затрат. Необходима разработка содержания и методики управления за- тратами с учетом особенностей рыночной экономики и международного опыта. Решение этой задачи возможно на основе маржинального анализа, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производ- ства продукции и прибылью. Данный метод управленческих расчетов разработан был в 1930 году американским инженером Уолтером Раунтенштрахом как метод планирования, известный под названием графика критического объема производства.

Проведение маржинального анализа базируется на современной системе учета себестоимости «директ-костинг», которую еще называют «системой управления себестоимостью» или «системой управления предприятием». В этой системе себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на финансовый результат предприятия. При этом они также находятся под постоянным контролем, т.е. осуществляется жесткая проверка обоснованности их уровня, контролируются сметы по предприятию и цехам, так как экономия или перерасход в части постоянных расходов также оказывает влияние на формирование прибыли.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации не только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего - о формировании затрат на производство и себестоимости продукции. Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам изделий.

Система «директ-костинг» является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа, и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решения по нормализации финансового состояния предприятия [2].

Наиболее важные аналитические возможности маржинального анализа состоят в определении:

действия операционного (производственного) рычага;

безубыточного объема производства (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

запаса финансовой прочности предприятия);

необходимого объема продаж для получения заданной величины прибыли.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

необходимости деления издержек на две части переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

постоянные издержки не изменяются в пределах релевантного объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

пропорциональность поступления выручки объему реализованной продукции.

Затраты классифицируют по различным признакам. В основу методики маржинального анализа положено деление производственных и сбытовых затрат в зависимости от изменения объёма производства на переменные и постоянные.

К переменным относятся затраты, величина которых изменяется с изменением объёма производства: затраты на сырьё и материалы, заработная плата основных производственных рабочих, топливо и энергия на основные производственные цели и другие расходы.

Отдельные элементы переменных расходов в свою очередь в зависимости от темпов их изменения подразделяются на пропорциональные, прогрессивные и дегрессивные [1]. Но в среднем переменные расходы изменяются пропорционально объёму производства продукции. На практике пропорциональная зависимость «выручка от реализации – переменные затраты» обладает меньшей жёсткостью. Например, при увеличении закупок сырья поставщики его нередко предоставляют предприятию скидку с цены, и тогда затраты на сырьё растут несколько медленнее объёмов производства.

К постоянным принято относить такие затраты, величина которых не меняется с изменением объема производства, например, арендная плата, проценты за пользование кредитом, начисленная амортизация основных фондов, оклады управленческих работников, административные расходы и другие расходы.

Следует отметить, что разделение затрат на постоянные и переменные несколько условные, поскольку многие виды затрат носят полупеременный (полу-постоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами «директ-костинг».

Важнейшем аспектом анализа постоянных расходов является деление их на полезные и бесполезные (холостые). Таким образом, постоянные затраты можно представить как сумму полезных затрат и бесполезных, не используемых в процессе производства:

Z const Z полезные + Z бесполезные ,

Величину полезных и бесполезных затрат можно определить по формуле: Z бесполезнеы N max N эфф Z const / N max , (2)

ZТ полезные эфф const max,

где N max -максимально возможный выпуск продукции;

N эфф -фактический объем производства продукции.

Например: по данным предприятия максимально возможной выпуск продукции, то есть мощность завода составляет 2000000т продукции, а фактический выпуск 1500000т. Затраты постоянные – 105510000 руб.), в том числе:

Z бесполезные = (2000000 – 1500000) X

X 105510000 / 2000000 = 26377500 руб.

Z полезные = 1500000 X 105510000 /

/2000000 = 79132500 руб.

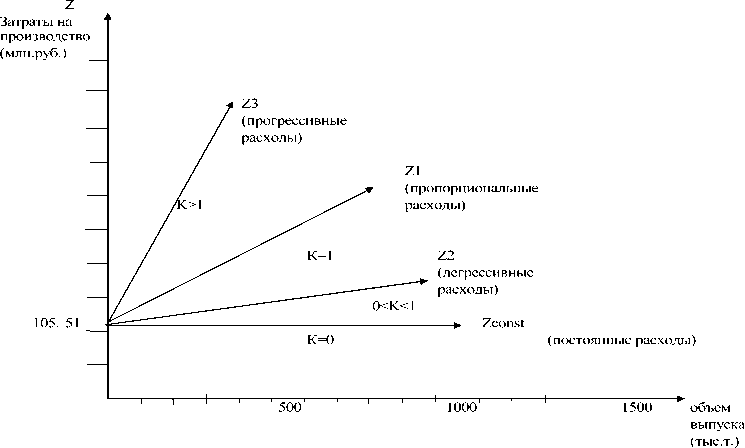

Степень реагирования издержек производства на изменения объема продукции может быть оценена с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле:

К i =

AN

где К – коэффициент реагирования затрат на изменения объема производства;

Z – изменение затрат за период, в %;

N – изменение объёма производства, в %.

Этот коэффициент используется как критерий отнесения затрат к той или иной группе. Для постоянных расходов коэффициент реагирования затрат равен нулю (К = 0). В остальных случаях затраты будут считаться переменными. Значения коэффициента реагирования затрат произведены в таблице 1.

Таблица 1

|

Значение коэффициента реагирования затрат |

Характер проведения затрат |

|

К = 0 |

Постоянные затраты |

|

0 < К < 1 |

Дегрессивные затраты |

|

К = 0 |

Пропорциональные затраты |

|

К > 1 |

Прогрессивные затраты |

Различные варианты поведения за- производства по данным предпрития трат в зависимости от изменения объёма представлены в таблице 2.

Таблица 2

Варианты изменения затрат в зависимости от изменения объема производства

|

Объём производства продукции, тыс.т. |

Варианты изменения затрат в расчете на +-тонну продукции |

|||

|

z . const K = 0 |

Z K = 1 |

Z 2 K = 0.8 |

Z 3 K = 1.5 |

|

|

1000 |

105.51 |

281.36 |

281.36 |

281.36 |

|

1100 |

95.92 |

281.36 |

258.85 |

323.56 |

|

1200 |

87.93 |

281.36 |

240.21 |

367.24 |

|

1300 |

81.16 |

281.36 |

224.26 |

413.45 |

|

1400 |

75.36 |

281.36 |

210.46 |

461.14 |

|

1500 |

70.34 |

281.36 |

198.51 |

510.53 |

|

1600 |

65.94 |

281.36 |

187.93 |

561.53 |

Из таблицы 2 видно, что общие затраты для всех вариантов при объёме производства 1000 тыс. т. совпадают и равны 386870 тыс. руб. При росте объёма производства до 1600 тыс. т. при пропорциональном росте затрат (К=1) общие затраты составят 555686 тыс. руб. (65,94 X 1600000 + 281,36 X X 1600000). При прогрессивном росте затрат (К=1,5) общие затраты составят 1003958 тыс. руб. (65,94 X 1600000 + + 561,53 X 1600000). Дегрессивное изменение затрат (К=0,8) даст общие затраты в сумме 406198 тыс. руб. (64,94 X X 1600000 + 187,93 X 1600000).

На рис. 1 дано графическое изображение поведения затрат в зависимости от изменения объёма производства.

Рис. 1. Изменения затрат в зависимости от объема производства продукции

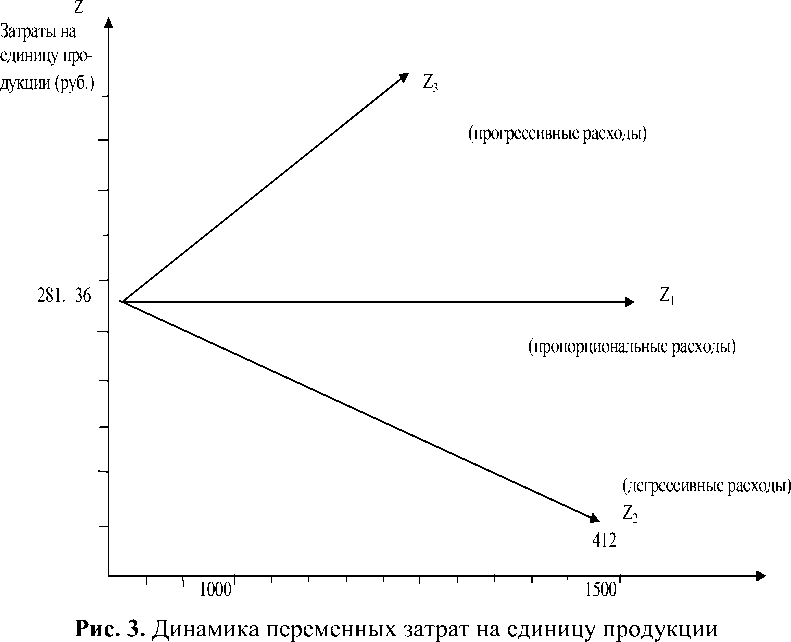

Аналогично строится график поведения затрат в расчёте на единицу продукции (рис. 2 и рис. 3).

Z Затраты на единицу продукции (руб.)

1 1000т

1500т

Х объем выпуска

Рис. 2. Динамика постоянных затрат на единицу продукции

Графическое изображение затрат свидетельствует, что постоянные издержки на производство и реализацию продукции в интервале от 1000 тыс.т. до 1600 тыс. т. не зависят от объёма и изображаются горизонтальной линией для каждого из релевантных (краткосрочных, не требующих нового скачка постоянных издержек) периодов, а на единицу продукции уменьшаются с ростом объёма производства, что является одним из факторов возможного снижения полной себестоимости единицы продукции. Динамика переменных затрат свидетельствует о том, что прогрессивные переменные затраты увеличиваются более высокими темпами по сравнению с ростом объёма производства, что выражается в росте затрат на единицу продукции. Дегрессивные переменные издержки растут меньшими темпами по сравнению с ростом объёма производства, а в расчёте на единицу продукции уменьшаются с ростом объёма производства [3]. Пропорциональные, переменные издержки увеличиваются пропорционально росту объёма производства, зато в себестоимости единицы продукции они имеют посто- янную величину:

Z const Z v X ед X

7 .

const

X v ,

Z const Z v X

XX

где Zv - переменные затраты на единицу продукции;

X - объем производства.

Следует иметь ввиду, что чем меньше угол наклона графика издержек, тем выгоднее бизнесу: небольшие перемен- ные расходы на единицу продукции связывают меньше оборотного капитала и обещают более значительную прибыль. Игнорирование особенностей по- ведения издержек может иметь печальные последствия для бизнеса. Таким образом, из вышеизложенного следует, что при управлении формированием издержек производства необходимо обращать внимание на характер их роста, чтобы своевременно принимать меры по их снижению.

В условиях конкуренции, чтобы выжить, важно знать не только величину переменных издержек, но и объем об- щих т.е. валовых издержек, которые состоят из 2-х частей: постоянной (Zcost) и переменной (Zv), что отражает- ся уравнением:

Z = Z const + Z v ,

Или в расчете затрат на одно изделие

Z ед = (Zе const

+ Z ед v )*q,

где Z - общие затраты на производство; q - объем производства (количество); Z16const - постоянные затраты в расче- те на единицу продукции;

Zrv - переменные затраты на единицу продукции.

Знание общих (валовых) издержек позволяет судить о величине затрат которые несет предприятие в результате осуществления производственно-хозяйственной деятельности.

Поскольку постоянные издержки неизменны для каждого из релевантных периодов общие издержки в своем развитии следуют за изменением переменных затрат.

Рассмотрим характер изменения себестоимости продукции под влиянием объема производства.

Таблица 3

Зависимость общей суммы затрат и себестоимости единицы продукции от объёма производства

|

S з 5 5 н I 5 s ^ § 5 О s я о с а. в |

Себестоимость всего выпуска, тыс. руб. |

Себестоимость единицы продукции, руб. |

||||

|

3 ч О в |

3 ч С |

© S3 |

3 g » |

3 ч С |

© S3 |

|

|

1000 |

105510 |

281360 |

386870 |

105.51 |

281.36 |

386.87 |

|

1100 |

105510 |

309496 |

415006 |

95.92 |

281.36 |

377.28 |

|

1200 |

105510 |

337632 |

443142 |

87.93 |

281.36 |

369.29 |

|

1300 |

105510 |

365768 |

471278 |

81.16 |

281.36 |

362.52 |

|

1400 |

105510 |

393904 |

499414 |

75.36 |

281.36 |

356.72 |

|

1500 |

105510 |

422040 |

527550 |

70.34 |

281.36 |

351.70 |

|

1600 |

105510 |

450176 |

555686 |

65.94 |

281.36 |

347.30 |

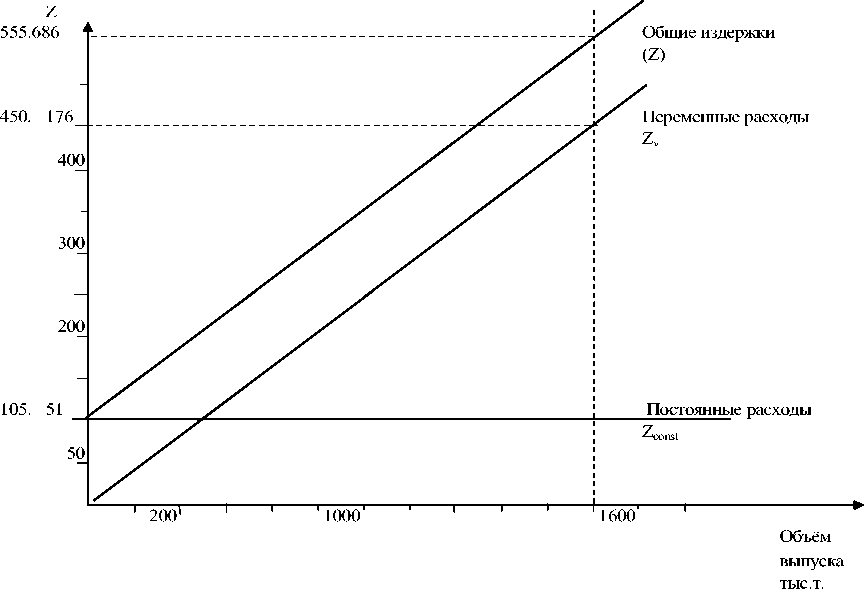

Зависимость суммы затрат от объема производства показана на рис. 4.

Рис. 4. Зависимость общей суммы затрат от объема производства

Графическое изображение (рис. 4) показывает, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Общая сумма постоянных расходов в размере 160 млн. руб. является фиксированной для всех объемов производства.

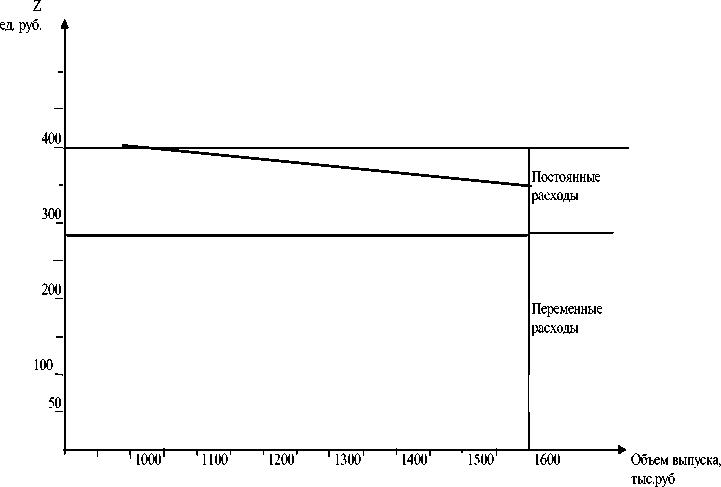

Зависимость себестоимости единицы продукции от объёма производства показана на рис. 5.

Рис. 5. Зависимость себестоимости единицы продукции от объема ее производства

Иная ситуация показана на рис. 5, при увеличении объема производства кривая себестоимости единицы продукции постепенно приближается к прямой переменных расходов, а при спаде производства она стремительно будет подниматься.

Очень важное значение имеет точное определение суммы постоянных и переменных затрат, так как от этого во многом зависит результаты анализа. Ценность такого разделения – упрощение учета и повышение оперативности.

Список литературы Алгоритм управления затратами предприятия

- Вахрушина, М.А. Бухгалтерский управленческий учет [Текст]: учеб./М.А. Вахрушина. -М.: Омега-Л, 2006.

- Карпова, Т.П. Управленческий учет [Текст]: учеб./Т.П. Карпова. -М.: ЮНИТИ, 2001.

- Ковалев, С.Г., Малькова, Т.Н. Международные стандарты финансовой отчетности в примерах и задачах [Текст]/С.Г. Ковалев, Т.Н. Малькова. -М.: Финансы и статистика, 2006.