Алгоритм внедрения блокчейна в отдельные бизнес-сегменты «Нового Кабул Банка» Афганистана

Бесплатный доступ

Актуальность исследования обусловлена необходимостью цифровой трансформации системно значимых финансовых институтов в условиях сложной экономической и регуляторной среды. Целью исследования является разработка структурированного алгоритма внедрения блокчейн-технологий в деятельность «Нового Кабул Банка» для повышения его операционной эффективности и конкурентоспособности. Задачи включают: анализ бизнессегментов банка и выделение наиболее приоритетных из них для внедрения блокчейна; оценку регуляторных и политических рисков; выбор подходящих блокчейн-платформ; проектирование параметров пилотных проектов; формирование модели стратегических партнерств. В работе использованы методы сравнительного анализа, экспертной оценки бизнес-процессов, проектирования и сценарного планирования этапов внедрения. Исследование базируется на анализе международного опыта и специфики национального контекста. В результате исследования определены четыре наиболее перспективных для внедрения направления: международные денежные переводы, аккредитивы, банковские гарантии и клиринговый центр. Для каждого направления предложены конкретные блокчейн-платформы, детализированы параметры пилотных проектов и разработана многоуровневая модель партнерств. Разработанный алгоритм предоставляет банку комплексный и адаптивный путь цифровой трансформации.

Блокчейн, финансовые институты, банк, алгоритм, бизнес-сегменты, аккредитивы, денежные переводы, партнерства, интеграция, технологии, цифровая трансформация

Короткий адрес: https://sciup.org/14134522

IDR: 14134522 | УДК: 339 | DOI: 10.24412/2220-2404-2026-1-8

Blockchain implementation algorithm in separate business segments of New Kabul Bank of Afghanistan

The relevance of the study is determined by the need for digital transformation of systemically important financial institutions in a complex economic and regulatory environment. The objective of the study is to develop a structured algorithm for implementing blockchain technologies in the activities of New Kabul Bank to improve its operational efficiency and competitiveness. Objectives include: analyzing the bank's business segments and identifying the highest priority ones for blockchain implementation; assessing regulatory and political risks; selecting suitable blockchain platforms; designing pilot project parameters; and developing a strategic partnership model. The study utilized methods of comparative analysis, expert assessment of business processes, and design and scenario planning for implementation stages. The study is based on an analysis of international experience and the specifics of the national context. As a result, four areas with the most promising potential for implementation were identified: international money transfers, letters of credit, bank guarantees, and a clearing center. Specific blockchain platforms were proposed for each area, pilot project parameters were detailed, and a multi-level partnership model was developed. The developed algorithm provides the bank with a comprehensive and adaptive path to digital transformation.

Текст научной статьи Алгоритм внедрения блокчейна в отдельные бизнес-сегменты «Нового Кабул Банка» Афганистана

Введение . Цифровая трансформация становится ключевым фактором конкурентоспособности и устойчивости финансовых институтов в условиях глобальной нестабильности [2]. «Новый Кабул Банк» [7], являющийся ключевым коммерческим финансовым институтом Афганистана, выполняющим системно важные функции, и предлагающий клиентам весь диапазон банковских продуктов, в том числе исламское финансирование, обслуживание частных лиц и компаний, международные расчеты и торговое финансирование, требует внедрения финансовых технологий, в частности блокчейна, для решения проблем сильной зависимости от теневых денежных потоков, высоких операционных расходов, возрастающей угрозы мошеннических операций и т.д.

Результаты . Проведенное исследование позволило получить следующие конкретные результаты. Определены четыре наиболее перспективных бизнес-сегмента «Нового Кабул Банка» для пилотного внедрения блокчейн-технологий с целью достижения максимального операционного эффекта: международные денежные переводы, аккредитивы, банковские гарантии и организация клирингового центра. Для каждого из этих направлений произведен выбор конкретных блокчейн-платформ с обоснованием.

Детализированы параметры двух ключевых пилотных проектов, обеспечивающих минимально жизнеспособный продукт (MVP). Для направления денежных переводов предложена интеграция с платформой Stellar, партнерство с международными платежными системами, целевой показатель – обработка 500 транзакций в месяц со скоростью до 5 минут и комиссией не более 3 %. Для аккредитивов разработана архитектура на базе Hyperledger Fabric с участием банка, таможни и зарубежных корреспондентов, с целевым сокращением времени обработки операций с 14 дней до 48 часов.

Разработана многоуровневая модель стратегических партнерств, охватывающая международный (UNDP, Binance Charity), региональный (банки ОАЭ, Китая) и национальный (Da Afghanistan Bank, Министерство цифровых технологий) уровни, что является критическим фактором для снижения рисков и обеспечения устойчивости инициативы. Все предложения интегрируют требования регуляторного соответствия, включая взаимодействие с центральным банком и выполнение рекомендаций FATF.

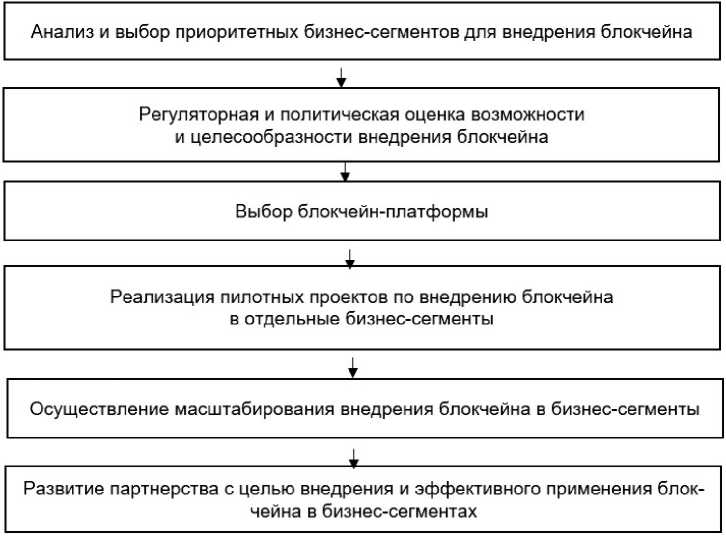

Обсуждение . Инициатива внедрения блокчейна носит стратегический характер, поскольку она призвана не только устранить существующие операционные трудности, но и заложить фундамент для долгосрочного роста банка. Ее реализация требует последовательной стратегии, которая должна учитывать специфику нормативного регулирования, уровень технологического развития и состояние инфраструктуры в Афганистане. В связи с этим разработан алгоритм внедрения блокчейна в отдельные бизнес-сегменты «Нового Кабул Банка», предполагающий реализацию ряда последовательных этапов, схема которых представлена на рисунке 1.

Рисунок 1 – Разработанный алгоритм внедрения блокчейна в отдельные бизнес - сегменты « Нового Кабул Банка »

Первым этапом предлагаемого алгоритма стал анализ и определение наиболее подходящих направлений бизнеса, где эта технология позволит достичь максимального эффекта от цифро- визации при минимальных сопутствующих рис- текущую банковскую инфраструктуру и спецификах [3]. Оценка продуктов и услуг банка с точки ки регуляторной, технологической и инфраструк- зрения целесообразности их перевода на блок- турной среды Афганистана представлена в таб- чейн, а также потенциальных выгод от такого лице 1.

перехода с учетом возможностей интеграции в

Таблица 1

Оценка приоритетности основных услуг ( бизнес - сегментов ) « Нового Кабул Банка » для внедрения блокчейна

|

Проду кты и услуги Нового Кабул Банка |

Характеристика услуги (проду кта) |

Приоритетность внедрения блокчейна (+ / –), получаемые преимущества |

|

Открытие корпоративного счета |

Форма депозита до востребования для юридических лиц со свободным доступом к снятию средств |

(–) Отсутствие спроса на сложные блокчейн-технологии |

|

Открытие сберегательного счета |

Базовый тип банковского счет для физических лиц, позволяющий вносить и снимать денежные средства |

(–) Отсутствие влияния блокчейна на доходность вкладов |

|

Организация экспресс- перевода денег |

Услуга по осуществлению денежных переводов, в первую очередь, экспатриантов, работающих в саудовской Аравии и Кувейте |

(+) Обеспечит ускорение переводов до минут, сокращение комиссии |

|

Аккредитивы |

Предоставление субъектам коммерческого сектора экспортных и импортных аккредитивов |

(+) Обеспечение автоматизации аккредитивов, снижение риска мошенничества |

|

Предоставление банковской гарантии |

Поручительство банка за одну из сторон сделки для ценных заявителей |

(+) Обеспечение прозрачности и верифи-цируемости банковских гарантий |

|

Клиринговый центр |

Организация межбанковских расчетов, взаиморасчетов между участниками финансового рынка |

(+) Ускорение расчетов между банками |

|

Предоставление кредитных и дебетовых карт |

Услуги по предоставлению как Master Debit и Master Credit |

(–) Зависимость карт от международных платежных систем, низкая распространенность карт |

Проведенная оценка показала, что наиболее перспективным направлением для пилотного внедрения является сервис срочных денежных переводов, среди которых преобладают международные операции. Следующим по значимости сегментом для применения блокчейна была определена работа с аккредитивами для корпоративных клиентов, что важно, как для укрепления позиций самого банка, так и для усиления роли Афганистана в международной торговле. Кроме того, в число приоритетных направлений вошли услуга по выдаче банковских гарантий, и организация деятельности клирингового центра.

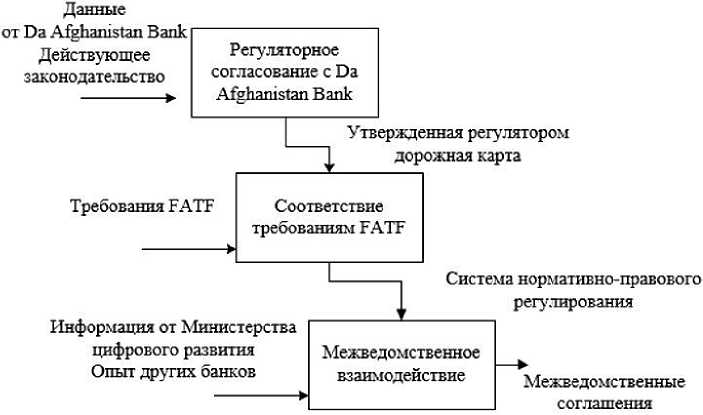

Второй этап разработанного алгоритма внедрения блокчейна в отдельные бизнес-сегменты «Нового Кабул Банка» предполагает осуществление регуляторной и политической оценки данного внедрения (рис. 2).

Рисунок 2 – Схема этапа регуляторной и политической оценки внедрения блокчейна в отдельные бизнес - сегменты « Нового Кабул Банка »

На данном этапе ключевой задачей становится выстраивание формализованного взаимодей- ствия с центральным банком страны (Da Afghanistan Bank), выступающим главным регу-

лятором финансовой системы [6]. Данный процесс включает создание детального плана-графика, который предусматривает постепенную легализацию цифровых активов, формирование нормативной основы для смарт-контрактов и определение правового статуса криптовалют в рамках национальной платежной системы. Особую значимость приобретает согласование единых технических стандартов, гарантирующих совместимость новых блокчейн-решений с действующей финансовой инфраструктурой.

Одновременно необходим анализ соответствия предлагаемых изменений стандартам FATF, что особенно критично в свете пристального внимания мирового сообщества к финансовым операциям в Афганистане [8]. Реализация этого направления предполагает внедрение усовершенствованных процедур идентификации клиентов (eKYC), создание системы отслеживания транзакций в режиме реального времени с применением специализированных инструментов вроде Chainalysis, а также разработку прозрачных протоколов работы с зарубежными корреспондентскими банками. Для снижения регуля- торных рисков предлагается учреждение в структуре банка специализированного комитета по блокчейн-комплаенсу.

Стратегическое сотрудничество с Министерством цифровых технологий должно развиваться в нескольких ключевых аспектах: совместное создание национальных стандартов цифровой идентификации, интеграция банковских блок-чейн-решений с государственными цифровыми платформами и участие в разработке законодательной базы для цифровых активов. Значимым фактором становится координация действий с другими профильными министерствами для обеспечения комплексного подхода к цифровизации финансового сектора.

Важным практическим этапом алгоритма внедрения блокчейна в отдельные бизнес-сегменты «Нового Кабул Банка» рассматривается выбор подходящих блокчейн-платформ, дифференцированных в зависимости от каждого бизнес-сегмента, с учетом требований скорости, безопасности и регуляторного соответствия (табл. 2).

Таблица 2

Результаты выбора блокчейн - платф орм для внедрения в бизнес - сегменты « Нового Кабул Банка »

|

Бизнес-сегмент |

Рекомендуемая блокчейн-платформа |

Альтернативная блокчейн-платформа |

Эффе кт от внедрения |

|

Организация экспресс-перевода денег |

Stellar (XLM) |

RippleNet (XRP) |

Возможность снижения комиссии с 10 % до 1 %. Повышение ско рости переводов до секунд |

|

Аккредитивы |

Hyperledger Fabric |

R3 Corda |

Возможности снижения сроков до 24 часов |

|

Предоставление банковских гарантий |

Ethereum Enterprise |

Polygon |

Автоматизация, снижение мошенничества |

|

Клиринговый центр |

Quorum |

Hedera Hashgraph |

Расчеты в реальном времени, снижение ошибок |

Следующим этапом алгоритма внедрения блок-чейна в отдельные бизнес-сегменты «Нового Кабул Банка» предлагается запуск пилотных проектов в выбранных бизнес-сегментах. В качестве стартовых направлений, обеспечивающих минимально жизнеспособного продукта (MVP) для последующего масштабирования, выбраны следующие:

-

1. Организация экспресс-перевода денег, предполагающая, в первую очередь, осуществление международных денежных переводов.

-

2. Аккредитивы.

Для реализации пилота рекомендуется установить партнерские отношения с международной платежной системой (например, MoneyGram) или криптовалютной платформой (такой как Binance), которая сможет обеспечить ликвидность цифровых активов. С технической стороны проект предполагает интеграцию API платформы Stellar в мобильное приложение банка с организацией конвертации валютных пар USDT/AFN через сеть местных обменных пунктов в Кабуле, Кандагаре и Герате. Целевыми показателями эффективности являются обработка как минимум 500 транзакций ежемесячно со средним временем выполнения до 5 минут и комиссией не более 3 %. Для снижения регуляторных рисков требуется предварительное согласование лимитов переводов и внедрение усовершенствованной системы верификации клиентов с использованием биометрических данных.

Пилотную программу целесообразно ограничить работой с 10–15 ключевыми экспортерами, например, производителями сухофруктов и ковров ручной работы. Техническая архитектура должна объединять узлы банка, таможенной службы и трех зарубежных банков-корреспондентов из таких стран, как Пакистан и ОАЭ. Автоматизация процессов будет обеспечена за счет смарт-контрактов, синхронизирующих информацию из коносаментов, товарных накладных и аккредитивной документации. Основными метриками успеха станут сокращение времени обработки операций с 14 дней до 48 часов и уменьшение операционных расходов на 40 %. Особое внимание необходимо уделить юридическому признанию цифровых документов.

Оба пилотных проекта требуют формирования межфункциональной рабочей группы, включаю- щей ИТ-специалистов, сотрудников compliance-службы и бизнес-аналитиков. Группа будет осуществлять еженедельный мониторинг трех категорий показателей: операционной эффективности (скорость и стоимость транзакций), уровня удовлетворенности клиентов (индекс NPS) и соответствия регуляторным нормативам (отчетность для Da Afghanistan Bank). По результатам трехмесячного тестового периода должна быть разработана стратегия масштабирования, учитывающая возможную модернизацию технической архитектуры и привлечение дополнительных участников системы.

После успешного тестирования пилотных проектов наступает этап масштабирования. Ключевыми задачами этого этапа становятся комплексное обучение персонала банка, внедрение муль-типодписных кошельков для повышения безопасности активов и организация системы мониторинга транзакций с применением таких инструментов, как Chainalysis, для соблюдения стандартов AML/CFT.

Расширение применения блокчейн-технологий в бизнес-направлениях банка после успешного завершения экспериментальной стадии требует всестороннего подхода, учитывающего технологические, организационные и правовые аспекты. На основе изучения итогов пилотного внедрения Stellar для системы срочных переводов и Hyperledger Fabric для аккредитивов предлагается сконцентрироваться на трех основных направлениях развития:

Первое направление – технологическое развитие, предусматривающее последовательное наращивание возможностей действующих решений. Для платежной системы на Stellar это включает введение новых валютных пар (афга-ни/иранский риал, афгани/китайский юань), подключение дополнительных криптобирж и создание системы автоматической защиты от валютных рисков. Для платформы аккредитивов на Hyperledger Fabric необходимо внедрить многоязычный интерфейс (дари, пушту, английский) и обеспечить интеграцию с международными торговыми платформами. Приоритетной задачей является разработка унифицированного API-интерфейса для всех блокчейн-сервисов банка, что даст экономию на обслуживании до 25–30 %.

Второе направление – организационная интеграция, направленная на формирование сети взаимодействия с основными заинтересованными сторонами. В сфере платежей ключевым становится партнерство с местными телекоммуникационными компаниями для обеспечения доступности услуг через USSD-запросы. Для аккредитивов необходимо наладить прямые связи с банками Китая, Саудовской Аравии и ОАЭ, используя технологию атомарных свопов. Одновременно требуется реализовать программу обучения, сочетающую техническую подготовку сотрудников и просветительские мероприятия для клиентов.

Третье направление – нормативно-правовая адаптация, осуществляемая по двум линиям: внутренняя оптимизация банковских процессов и продвижение законодательных инициатив. На внутреннем уровне предполагается создание специализированного подразделения по блок-чейн-технологиям в непосредственном подчинении правления банка. На национальном уровне необходимо участие в разработке законопроекта о цифровых активах, особенно в части правового статуса смарт-контрактов. На международной арене важно привести процедуры в соответствие с принципами исламского финансирования и стандартами FATF, что особенно актуально для возобновления корреспондентских связей с европейскими банками.

Завершающим этапом алгоритма по интеграции блокчейна в операционную деятельность «Нового Кабул Банка» становится формирование стратегических партнерств, призванных обеспечить успешное расширение проекта. Для финансирования цифровой трансформации перспективным представляется привлечение международных институтов развития – таких как Программа развития ООН (UNDP) [9] или Агентство США по международному развитию (USAID) [10]. Реализацию образовательных программ в области блокчейна может поддержать благотворительный фонд Binance Charity [5].

Характеристика предлагаемых партнерств с целью внедрения и эффективного применения блокчейна в бизнес-сегментах «Нового Кабул Банка» представлена в таблице 3.

Таблица 3

Характеристика предлагаемых партнерств с целью внедрения и эффективного применения блокчейна в бизнес - сегментах « Нового Кабул Банка »

|

Уровень партнерства |

Ключевые партнеры |

Основные направления сотрудничества |

Ожидаемые результаты |

|

Международный |

UNDP, Binance Charity, Enterprise Ethereum Alliance, Ripple, Islamic Development Bank |

Технологический трансфер, стандартизация, исламские финансы |

Досту п к передовым разработкам, соответствие шариату |

|

Региональный |

NIFT (Пакистан), Mashreq Neo (ОАЭ), Ant Group (Китай) |

Адаптация готовых решений, мобильные платежи |

Сокращение сроков внедрения, снижение затрат |

|

Национальный |

Министерство цифровых технологий, Афганская ассоциация банков |

Нормативное регулирова ние, отраслевые стандарты |

Создание благоприятной регуляторной среды |

|

Отраслевой |

Ассоциации экспортеров, торговые сети |

Пилотные проекты |

Формирование основной массы пользователей |

Создание сети партнерских отношений выступает ключевым элементом успешного внедрения блокчейн-решений в афганской банковской сфере. Для «Нового Кабул Банка» построение эффективной партнерской экосистемы требует многоуровневого подхода, учитывающего технологические, регуляторные и рыночные особенности использования распределенных реестров.

Развитие сотрудничества с различными партнерами позволит банку существенно снизить риски внедрения, ускорить реализацию проектов и гарантировать долгосрочную устойчивость блок-чейн-инициатив. Особое значение приобретает создание прозрачной системы управления партнерствами, предусматривающей регулярный контроль выполнения договоренностей и эффективные процедуры урегулирования разногласий [1]. Не менее важной задачей является разра- ботка продуманной системы стимулирования для партнеров, которая может включать участие в распределении доходов от внедрения инновационных решений.

Заключение . Таким образом, разработанный алгоритм внедрения блокчейна предоставляет «Новому Кабул Банку» структурированный путь цифровой трансформации, позволяющий преодолеть текущие операционные и регуляторные барьеры. Реализация пилотных проектов в сегментах денежных переводов и аккредитивов с последующим масштабированием заложит основу для повышения эффективности, прозрачности и конкурентоспособности банка. Ключом к успеху станет построение многоуровневой системы стратегических партнерств, которая обеспечит устойчивое развитие блокчейн-инициатив в долгосрочной перспективе.