Алгоритмы противодействия экономическим преступлениям и оценка уровня угроз экономической безопасности в контексте стратегического управления

Автор: Хрусталева С.П., Кривякин К.С., Луценко М.С., Шендрикова О.О.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (82), 2019 года.

Бесплатный доступ

Преступления в сфере экономической деятельности настолько часто стали встречаться в жизни общества, что криминал в экономике стал нормой в поведении хозяйствующих субъектов. Экономическая преступность в России на современном этапе достигла такого масштаба, что реально угрожает национальной безопасности государства. Все это требует детального изучения отдельных составов преступления в сфере экономической деятельности и определения методов предотвращения экономических преступлений. Обеспечение экономического правопорядка является гарантией обеспечения экономической безопасности государства в будущем. Рассмотрены экономические преступления, совершаемые на предприятиях различных форм собственности. Основным видом экономических преступлений является незаконное присвоение активов (имущества), взяточничество и коррупция находятся на втором месте, и наконец, третьим видом часто встречающихся экономических преступлений в 2019 г. является мошенничество в сфере закупок. Размер ущерба от экономических преступлений на крупных предприятиях колеблется в диапазоне от 100 тысяч до 1 миллиона долларов США...

Экономические преступления, экономическая безопасность, стратегическое управление, стратегическое развитие, стратегический выбор, управленческий процесс, адаптация, промышленность, предприятие

Короткий адрес: https://sciup.org/140248273

IDR: 140248273 | УДК: 621:338 | DOI: 10.20914/2310-1202-2019-4-280-290

Algorithms for countering economic crimes and assessing the level of threats to economic security in the context of strategic management

Crimes in the field of economic activity have become so common in society that crime in the economy has become the norm in the behavior of business entities. Economic crime in Russia at the present stage has reached such a scale that it really threatens the national security of the state. All this requires a detailed study of the individual elements of a crime in the sphere of economic activity and determination of methods for preventing economic crimes. Ensuring the economic rule of law is a guarantee of ensuring the economic security of the state in the future. Economic crimes committed at enterprises of various patterns of ownership are considered. The main type of economic crime is the misappropriation of assets (property), bribery and corruption are in second place, and finally, the third type of common economic crime in 2019 is procurement fraud. The amount of damage from economic crimes in large enterprises ranges from 100 thousand to 1 million US dollars. The main tools for detecting economic crimes in Russia are: the activities of the internal audit and economic security services; information technology protection and financial security of the enterprise; reporting suspicious transactions; the activities of the enterprise to manage the risks of losses from fraud...

Текст научной статьи Алгоритмы противодействия экономическим преступлениям и оценка уровня угроз экономической безопасности в контексте стратегического управления

Экономические преступления встречаются абсолютно во всех сферах общества. Субъектами экономических преступлений могут быть как представители власти или работники государственных организаций, так и индивидуальные предприниматели или работники коммерческих структур. Рассмотрены экономические преступления, совершаемые на предприятиях различных форм собственности. По мнению авторов, существует два основных способа совершения преступления в сфере экономики на предприятии [1,2]:

─ операция без товарной фактуры, т. е. когда товар отсутствует, а документы на него имеются. Таким образом менеджеры высшего или среднего звена отмывают часть денежных средств, списанных под товар, которого не было, в корыстных целях;

─ операция безфактурным товаром, когда товар имеется, но отсутствует соответствующие документы. В данном случае, происходит использование товара, купленного по более низкой цене, не у сертифицированного поставщика и т. д. Документы на данный товар отсутствуют, их подделка и представление для отчётности и является экономическим преступлением.

Методы

Исходя из описанных способов совершения экономических преступлений, можно сделать вывод, что преступления в сфере экономической деятельности на предприятии в основном осуществляются за счёт хищения денежных средств при формировании себестоимости продукции или цены на товар. Самыми распространёнными видами преступлений являются взаимодействие с поставщиками-мошенниками по предварительному сговору, искусственное завышение себестоимости продукции за счет комплектующих изделий и транспортнологистических услуг.

У специалистов в области экономической безопасности и анализа рынка существуют различные методики проверки контрагентов на добросовестность, т. е. участие в незаконных схемах, наличие судимости и определенного уровня деловой репутации [3]. Кроме того, существуют государственные структуры при МВД, занимающиеся вопросами предотвращения экономических преступлений. К ним относится Главное управление экономической безопасности и противодействия коррупции. Там существует отдел, специализирующийся на экономических преступлениях, совершаемых на промышленных предприятиях. В каждом регионе существует региональное отделение управления экономической безопасности и противодействия коррупции, в котором выделены должности, ориентированные на работу с промышленными предприятиями и частным бизнесом.

По мнению авторов, интегрированной универсальной методикой противодействия экономическим преступлениям на предприятии может стать методика, схематично представленная на рисунке 1.

-

1 Этап. Анализ открытой информации о предприятии: Stage 1. Analysis of open information about the company

-

- положение на рынке | market position;

-

- отраслевая принадлежность | branch affiliation;

-

- доля гособоронзаказа | share of state defense orders;

-

- валовая выручка | gross proceeds;

-

- уровень износа основных фондов | depreciation of fixed assets;

-

- количество подрядчиков за три года | number of contractors in three years;

-

- доля непрофильных заказов | share of non-core orders;

-

- наличие военных приемщиков на предприятии | availability of military receivers at the enterprise;

-

- территориальная схема размещения производства | territorial layout of production;

-

- информация о кадрах | personnel information

-

2 Этап. Сбор доказательной базы: Stage 2. The collection of evidence

-

- оперативно-розыскная деятельность | operational and investigative activities; - оперативно розыскные мероприятия | operational search activities

Рисунок 1. Интегрированная методика противодействия экономическим преступлениям на предприятии

Figure 1. Integrated method of countering economic crimes at the enterprise

На первом этапе информация о предприятии добывается из открытых источников, используются инструменты конкурентной разведки и интернет-разведки. На основе выделенных качественных и количественных критериев формируется определённый образ исследуемого предприятия. Определяется: устойчивость предприятия на внутреннем рынке; отраслевая принадлежность предприятия, его место в отрасли и влияние на экономику страны; уровень финансирования из бюджета, если предприятие выпускает продукцию для потребностей министерства обороны; валовая выручка для сравнения с предыдущими периодами; уровень износа оборудования, зачастую замена и ремонт оборудования финансируется из бюджетных средств; количество подрядчиков и субподрядчиков, их характеристика с точки зрения надёжности для кооперационных связей; доля непрофильных заказов, если такие имеют место быть, зачастую в корыстных целях предприятия передают на аутсорсинг непрофильные виды деятельности, которые могут быть выполнены собственными силами.

Наличие военной приёмки даёт возможность проследить деятельность предприятия через взаимодействие с другими предприятиями оборонно-промышленного комплекса. Учитывается территориальное размещение основных производственных фондов предприятия, затраты на логистику. Собирается информация о кадрах,

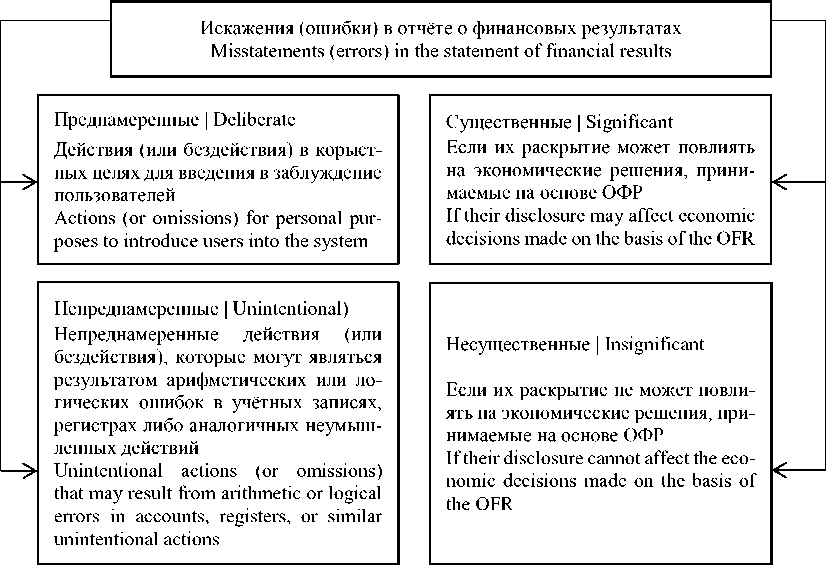

По этой причине одним из главных инструментов проверки хозяйственной деятельности предприятия является экспертиза бухгалтерской и финансовой отчётности. Такого рода проверка осуществляется в процессе проведения внутреннего аудита или внешней экспертной проверки правоохранительными органами. На рисунке 2 представлена классификация возможных искажений (ошибок), которые могут быть представлены в отчёте о финансовых результатах предприятия. Поиск возможных ошибок в финансовой отчётности, а также определение их характера, т. е. умышленного или случайного появления, осуществляется на основе судебно-бухгалтерской (экономической) экспертизы.

Рисунок 2. Потенциальные ошибки в финансовой отчётности промышленного предприятия

Figure 2. Potential errors in the financial statements of an industrial enterprise

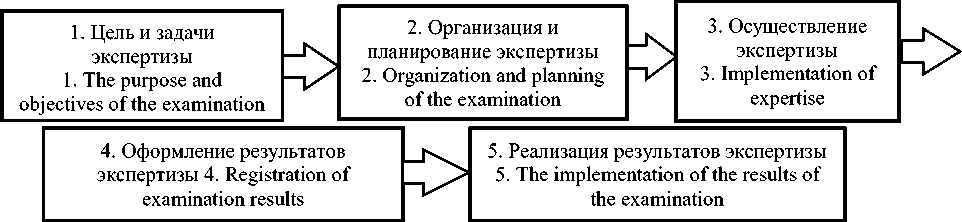

Алгоритм проведения судебно-бухгалтерской (экономической) экспертизы финансовой отчётности представлен на рисунке 3. На первом этапе происходит сбор и обработка информации, анализ финансовой отчетности предприятия, поиск причин и условий, способствующих совершению экономического преступления. Второй этап посвящён изучению имеющихся материалов, определению ответственных исполнителей и методов проведения экспертизы. На втором этапе формируется подробный план контрольно-аналитических мероприятий.

Третий этап посвящён непосредственно проведению экспертизы, здесь проверяются все бухгалтерские проводки, их соответствие нормативным документам, проверяется отчёт о финансовых результатах предприятия. На четвёртом этапе происходит оформление результатов экспертизы, формируется итоговое заключение.

Заключительный этап подразумевает передачу результатов экспертизы сотруднику правоохранительных органов, инициировавшему ее проведение для дальнейшей проверки. Таким образом, проведение судебно-бухгалтерской (экономической) экспертизы позволяет определить возможные ошибки преднамеренного и случайного характера в хозяйственной деятельности предприятия, являющиеся основанием для совершения экономических преступлений.

Регулярное проведение бухгалтерской экспертизы позволит минимизировать условия, способствующие совершению экономических преступлений, выявить потенциальных преступников и сформировать высокий уровень репутации предприятия среди клиентов и партнёров.

Учитывая высокую степень сложности идентификации преступников и привлечения их к ответственности за совершение преступлений в сфере экономики, как в современной России, так и на западе имеется значительный опыт в области противодействия и профилактики экономических преступлений [5,6].

Рисунок 3. Алгоритм проведения судебно-бухгалтерской (экономической) экспертизы финансовой отчётности

Figure 3. The algorithm for conducting forensic accounting (economic) examination of financial statements

С целью поиска инструментов предотвращения причин и возможных последствий в России по примеру Запада проводят исследования экономических преступлений, их фиксацию и статистическую обработку. Подобные исследования проводятся раз в два года. Основными поставщиками информации, как правило, являются сотрудники и руководители служб безопасности и внутреннего аудита, а также финансовые аналитики предприятий и организаций различных форм собственности [6–8] (рисунок 4).

Рисунок 4. Статистика предприятий в России, подвергавшихся экономическим преступлениям

Figure 4. Statistics of enterprises in Russia that have been subjected to economic crimes

Несмотря на наличие практически на каждом предприятии плана (программы) противодействия коррупционной деятельности в соответствии с ФЗ № 273 «О противодействии коррупции» от 25.12.2008, а также кодекса этики и служебного поведения работников предприятия количество экономических преступлений за последние два года увеличилось.

Анализ количества преступлений в сфере экономической деятельности за последние четыре года показывает некоторую цикличность, однако по прогнозам экспертов количество преступлений будет расти, и связано это, прежде всего с участившимися киберпреступлениями в области экономики.

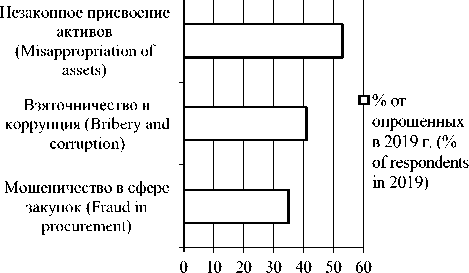

Основным видом экономических преступлений (рисунок 5) является незаконное присвоение активов (имущества), взяточничество и коррупция находится на втором месте, и наконец, третьим видом часто встречающихся экономических преступлений в 2019 г., является мошенничество в сфере закупок. В процессе закупок самый высокий коррупционный риск возникает в момент выбора поставщика, так считает большая часть респондентов.

Рисунок 5. Основные виды экономических преступлений в России в 2019 г.

Figure 5. Main types of economic crimes in Russia in 2019

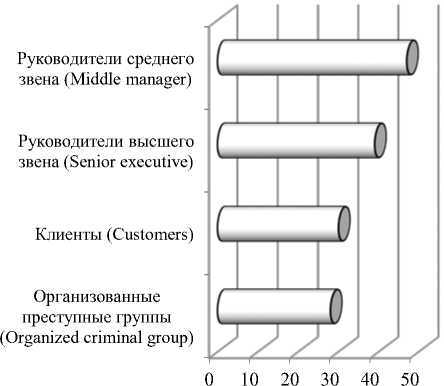

Отечественный и зарубежный опыт в области противодействия экономическим преступлениям говорит о том, что большая часть виновников является действующими сотрудниками предприятий и организаций (рисунок 6). Руководители среднего и высшего звена зачастую оказываются замешанными в экономических преступлениях. Среди внешних виновников в экономических преступлениях выделяют клиентов, агентов, поставщиков и посредников, иногда они являются членами одной организованной преступной группы.

Основными инструментами выявления экономических преступлений в России являются:

─ деятельность службы внутреннего аудита и экономической безопасности;

─ защита информационных технологий и финансовая безопасность предприятия;

─ информирование о подозрительных операциях;

─ деятельность предприятия по управлению рисками потерь от мошенничества [10–12].

Типичный портрет внутреннего мошенника на предприятии, можно охарактеризовать исходя из следующих составляющих, представленных на рисунке 7.

□ % от опрошенных в 2019 г. (% of respondents in 2019)

Рисунок 6. Основные виновники экономических преступлений в 2019 г.

Figure 6. The main culprits of economic crimes in 2019

Основные характеристики внутреннего мошенника на предприятии The main characteristics of the internal fraudster in the enterprise

^ Мужчина, в 77 % случаев | Male, 77% of cases

|

X |

|

|

Имеет высшее образование, в 72 % случаев Has a higher education, in 72% of cases |

Работает на предприятии в течение 3-5 лет, в 62 % случаев ^ Works at the enterprise for 3-5 years, in 62% of cases

|

В возрасте от 31-40, в 62 % случаев At the age of 31-40, in 62% of cases |

X |

|

V |

Менеджер среднего звена в 42 % случаев

Mid-level manager in 42% of cases

Менеджер высшего звена в 15 % случаев

Top manager in 15% of cases

Рисунок 7. Характеристики психологического портрета внутреннего мошенника на предприятии

Figure 7. Characteristics of the psychological portrait of an internal fraudster in an enterprise

Увольнение

Dismissal

Информирование правоохранительных органов

Law enforcement

Перевод на другую должность в рамках предприятия

Transfer to another position within the enterprise

Предупреждение или выговор

Warning or reprimand

Уведомление соответствующих регулирующих органиов Notification to relevant regulatory authorities

Никаких мер предпринято не было No action was taken

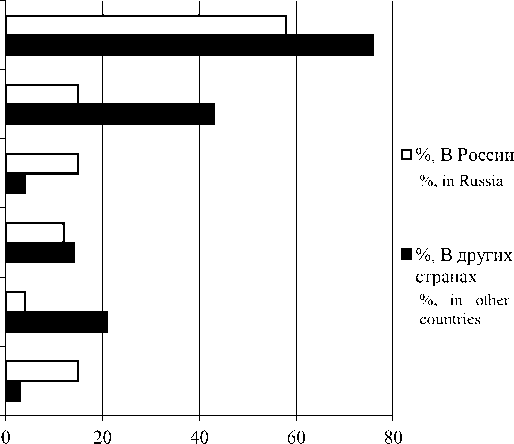

Рисунок 8. Методы борьбы с виновниками экономических преступлений в России и других странах

Figure 8. Methods of dealing with perpetrators of economic crimes in Russia and other countries

В среднем, размер ущерба от экономических преступлений на крупных предприятиях колеблется в диапазоне от 100 тысяч до 1 миллиона долларов США (рисунок 8). Одними из часто встречающихся экономических преступлений в России являются преступления коррупционной направленности. Несмотря на принятие ряда федеральных законов в области противодействия коррупции № 273 от 25.12.2008 «О противодействии коррупции» и № 179 от 17.07.2009 «Об антикоррупционной экспертизе нормативных правовых актов и проектов нормативных правовых актов», количество зарегистрированных экономических преступлений коррупционной направленности неуклонно растёт. Примером тому является привлечение к ответственности за совершение коррупционного преступления министра экономического развития А.В. Улюкаева.

В соответствии с федеральным законом о противодействие коррупции на каждом предприятии должна вестись активная работа по профилактике, предупреждению и противодействию преступлений коррупционной направленности.

В Европе и США самым распространённым преступлением в сфере экономики считается манипулирование финансовой отчётностью предприятия. В США к ответственности за совершение такого преступления привлекались такие мировые гиганты как Xerox и Merrill Lynch.

Кроме того, предприятия стран Запада, США, Японии и Кореи подвергаются большему количеству киберпреступлений в сфере экономической деятельности, зачастую со счетов компаний пропадают значительные сумм средств, происходит это по вине сотрудников, занимающихся информационными технологиями [13–15].

Таким образом, преступления в сфере экономики присущи любому обществу, у них отсутствует национальность, и принадлежность к определённому политическому строю. Только объединившись на международном уровне появляется возможность препятствовать этому негативному явлению.

Оценка оптимальности процессов управления экономической и информационной безопасностью ПАО «ВАСО» позволила выделить основные функциональные составляющие общей безопасности промышленных предприятий:

─ безопасность коммерческой тайны предприятия и конфиденциальной корпоративной информации;

─ компьютерная безопасность;

─ экологическая безопасность;

─ информационно-аналитическая процедура;

─ финансовая безопасность;

─ интеллектуальная безопасность и безопасность персонала;

─ политическая и правовая безопасность;

─ научно-техническая и технологическая безопасность.

Обсуждение

Предложена пятифакторная методика прогнозирования банкротства (таблица 1), адаптированная для российских условий, разработанная Сайфуллиным и Кадыковым:

R = 2К1 + 0,1 К2 + 0,08 К3 + 0,45 К4 + К5.

Таблица 1.

Пятифакторная модель Сайфуллина и Кадыкова

Table 1.

Five-factor model of Sayfullin and Kadykov

|

Коэффициент Coefficient |

Расчёт Calculation |

Значение на Value on 31.12.2018 |

Множитель Multiplier |

Произведение Composition гр. 3 x гр. 4 |

|

К 1 |

Коэффициент обеспеченности собственными средствами | The ratio of own funds |

-0,05 |

2 |

-0,11 |

|

К 2 |

Коэффициент текущей ликвидности Current liquidity ratio |

1,39 |

0,1 |

0,14 |

|

К 3 |

Коэффициент оборачиваемости активов Asset turnover ratio |

0,18 |

0,08 |

0,01 |

|

К 4 |

Коммерческая маржа (рентабельность реализации продукции) | Commercial margin (profitability of product sales) |

-0,16 |

0,45 |

-0,07 |

|

К 5 |

Рентабельность собственного капитала Return on equity |

-0,31 |

1 |

-0,31 |

|

Итого | Subtotal (R): |

-0,34 |

|||

Совпадающие критерии имеют равнозначный приоритет, автоматически значение веса критерия равно единице, веса совпадающих критериев формируют главную диагональ матрицы. Значения итоговых весовых критериев, расположенные симметрично под диагональю, автоматически приобретают обратные значения.

Согласно модели Сайфуллина-Кадыкова при значении итогового показателя R < 1 вероятность банкротства организации считается высокой, если R > 1, то вероятность низкая. В данном случае значение итогового показателя составило -0,34, что свидетельствует о неустойчивом финансовом положении предприятия, существующей вероятности банкротства. Однако полученный результат следует рассматривать как условный ориентир. Об уровне экономической безопасности предприятия можно говорить, учитывая состояние ее функциональных составляющих: финансовой, производственносбытовой, технико-технологической и кадровой. Оценку уровня экономической безопасности предприятия необходимо осуществлять с помощью количественных показателей, с помощью тех показателей, которые используются в планировании, учете и анализе деятельности предприятия, что является предпосылкой практического применения данной оценки (таблица 2).

При критическом уровне экономической и информационной безопасности предприятия можно говорить о его общем внутрикризисном состоянии. Низкий уровень указывает на несоответствие большинства показателей экономической безопасности пороговому значению, может характеризоваться низкой эффективностью производства, исчерпанием технического ресурса оборудования и площадей, сокращением персонала и др. При среднем уровне предприятие характеризуется несоответствием некоторых показателей экономической безопасности нормативам, при этом сохраняются возможности улучшения экономического состояния предприятия. Высокий уровень свидетельствует об эффективности финансово-хозяйственной деятельности предприятия, о том, что показатели находятся в пределах нормативных значений.

На основании предлагаемой методики целесообразно оценить уровень угроз ПАО «ВАСО» по состоянию на 2019 год. Предложено идентифицировать четыре уровня экономической безопасности предприятия: критический, низкий, средний и высокий (таблица 3).

Таблица 2.

Комплексная методика оценки уровня экономической безопасности ПАО «ВАСО»

Table 2.

Comprehensive methodology for assessing the level of economic security of PJSC “VASO”

|

Показатели экономической безопасности Indicators of economic security |

Оценка (Оц) в зависимости от степени соответствия нормативу Assessment (OC) depending on the degree of compliance with the standard |

||

|

Абсолютное (оценка 1) Absolute (rating 1) |

Нейтральное (оценка 0,5) Neutral (rating 0.5) |

Критическое (оценка 0) Critical (a score of 0) |

|

|

1 |

2 |

3 |

4 |

|

Коэффициент автономии The coefficient of autonomy, Ка |

>0,5 |

0,3–0,5 |

<0,3 |

|

Коэффициент обеспеченности собственными средствами Coefficient of security with own funds, К сос |

>0,1 |

0,0–0,1 |

<0 |

Продолжение таблицы 2 | Continuation of table 2

|

1 |

2 |

3 |

4 |

|

Коэффициент абсолютной ликвидности Absolute liquidity ratio, Кал |

>0,2 |

0,1–0,2 |

<0,1 |

|

Коэффициент текущей ликвидности Current liquidity ratio, Ктл |

1,5 – 3,0 |

1,0 – 1,5; или > 3 |

<1 |

|

Пятифакторная модель Э. Альтмана E. Altman's five-factor model, Кб |

>2,9 |

1,23 – 2,89 |

<1,23 |

|

Финансовая составляющая Financial component, КФ |

КФ = Оц (Ка + Ксос + Кал + Ктл + Кб) / 5 |

||

|

Коэффициент рентабельности продаж Return on sales ratio, Крп |

>0,2 |

0,1–0,2 |

<0,1 |

|

Коэффициент рентабельности активов Return on assets ratio, Кра |

>0,1 |

0,0–0,1 |

<0 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности | Ratio of accounts receivable and accounts payable, Ксдк |

0,9–1,0 |

0,5–0,9; или > 1 |

<0,5 |

|

Коэффициент оборачиваемости оборотных активов | Turnover ratio of current assets, Кооб |

рост показателя в динамике |

показатель практически не меняется |

сокращение показателя в динамике |

|

Производственно-сбытовая составляющая Production and sales component, КП |

КП = Оц (Крп + Кра + Ксдк + Кооб) / 4 |

||

|

Коэффициент фондоотдачи Return on investment ratio, Кф |

Рост показателя в динамике | Growth of the indicator in dynamics) |

Показатель практически не меняется | The indicator is almost unchanged) |

Сокращение показателя в динамике Reduction of the indicator in dynamics |

|

Коэффициент годности основных средств | Shelf life of fixed assets, Кг |

>0,5 |

0,3–0,5 |

<0,3 |

|

Коэффициент обновления основных средств | The coefficient of renovation of fixed assets, Кобн |

>0,1 |

0,0–0,1 |

0 |

|

Технико-технологическая составляющая | Technical and technological component , КТ |

КТ = Оц(Кф + Кг + Кобн) / 3 |

||

|

Коэффициент уровня заработной платы | The coefficient of wage level, Кзп |

>1 |

0,5–1,0 |

<0,5 |

|

Коэффициент стабильности кадров The coefficient of stability of staff, Кск |

>1 |

0,5–1,0 |

<0,5 |

|

Коэффициент выработки продукции на одного работника | The ratio of production per employee, Квыр |

Рост показателя в динамике Dynamics growth |

Показатель практически не меняется | The indicator practically does not change |

Сокращение показателя в динамике Dynamics reduction |

|

Кадровая составляющая Personnel component, КК |

КК = Оц (Кзп + Кск + Квыр) / 3 |

||

|

Сводный коэффициент ЭБП Consolidated ratio of EFPS, КЭБП |

КЭБП = (КФ + КП + КТ + КК) / 4 |

||

Таблица 3.

Оценка уровни экономической безопасности ПАО «ВАСО» на предлагаемой основе методики

Table 3.

Assessment of the level of economic security of PJSC “VASO” on the basis of the proposed methodology

|

Показатели экономической безопасности ПАО «ВАСО» Indicators of economic security PJSC “VASO” |

Годы | Years |

|||||

|

2017 |

2018 |

2019 |

||||

|

Фактич. знач. Fact |

Оценка Estimation |

Фактич. знач. Fact |

Оценка Estimation |

Фактич. знач. Fact |

Оценка Estimation |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент автономии The coefficient of autonomy |

0,42 |

0,5 |

0,43 |

0,5 |

0,62 |

1,0 |

|

Коэффициент обеспеченности собственными средствами | Coefficient of security with own funds |

0,20 |

1 |

0,22 |

1 |

0,52 |

1 |

|

Коэффициент абсолютной ликвидности Absolute liquidity ratio |

0,003 |

0 |

0,02 |

0 |

0,07 |

0 |

|

Коэффициент текущей ликвидности Current liquidity ratio |

1,26 |

0,5 |

1,28 |

0,5 |

2,08 |

1 |

|

Пятифакторная модель Э. Альтмана E. Altman's five-factor model |

0,40 |

0 |

1,98 |

0,5 |

3,72 |

1 |

|

Финансовая составляющая | Financial component |

– |

0,40 |

– |

0,50 |

– |

0,80 |

Продолжение таблицы 3 | Continuation of table 3

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент рентабельности продаж Return on sales ratio |

0,02 |

0 |

0,04 |

0 |

0,23 |

1 |

|

Коэффициент рентабельности активов Return on assets ratio |

-0,24 |

0 |

-0,06 |

0 |

0,26 |

1 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности | Ratio of accounts receivable and accounts payable |

0,35 |

0 |

0,003 |

0 |

0,09 |

0 |

|

Коэффициент оборачиваемости оборотных активов | Turnover ratio of current assets |

1,31 |

0 |

2,29 |

1 |

2,49 |

0,5 |

|

Производственно-сбытовая составляющая Production and sales component |

– |

0,00 |

– |

0,25 |

– |

0,63 |

|

Коэффициент фондоотдачи Return on investment ratio |

1,91 |

1 |

3,09 |

1 |

3,30 |

0,5 |

|

Коэффициент годности основных средств Shelf life of fixed assets |

0,55 |

1 |

0,44 |

0,5 |

0,37 |

0,5 |

|

Коэффициент обновления основных средств The coefficient of renovation of fixed assets |

0,10 |

0,5 |

0,01 |

0,5 |

0,05 |

0,5 |

|

Технико-технологическая составляющая Technical and technological component |

– |

0,83 |

– |

0,67 |

– |

0,50 |

|

Коэффициент уровня заработной платы The coefficient of wage level |

0,33 |

0 |

0,49 |

0 |

0,49 |

0 |

|

Коэффициент стабильности кадров The coefficient of stability of staff |

0,52 |

0,5 |

1,00 |

1 |

0,94 |

0,5 |

|

Коэффициент выработки продукции на одного работника | The ratio of production per employee |

30506 |

0,5 |

101024 |

1 |

112949 |

1 |

|

Кадровая составляющая | Personnel component |

– |

0,33 |

– |

0,67 |

– |

0,50 |

|

Сводный коэффициент ЭБП Consolidated ratio of EFPS |

– |

0,39 |

– |

0,52 |

– |

0,61 |

|

Уровень экономической безопасности Level of economic security |

Низкий Low |

Средний Medium |

Средний Medium |

|||

Список литературы Алгоритмы противодействия экономическим преступлениям и оценка уровня угроз экономической безопасности в контексте стратегического управления

- Васильев В.А. Криминологическое исследование убийств и обеспечение безопасности жизни граждан: автореф. дис… канд. юрид. наук. М., 2017. 16 c.

- Волженкин Б.В. Уголовная ответственность юридических лиц. СПб.: Редакционно-издательский отдел Санкт-Петербургского юридического института Генеральной прокуратуры РФ, 2018. 40 с.

- Графов А.А. Анализ рынка программного обеспечения в сфере экономической безопасности // Научная сессия профессорско-преподавательского состава, научных сотрудников и аспирантов по итогам НИР за 2016 год: сборник лучших докладов. Санкт-Петербургский государственный экономический университет, 2017. С. 120-122.

- Горпинченко К.Н., Петров Н.Р. Оценка уровня преступности в экономической сфере // Вектор экономики. 2018. № 5 (93). С. 95.

- Козаченко И.Я., Сергеев Д.Н. Потенциал категоризации преступлений в сфере экономической деятельности // Herald of the Euro-Asian Law Congress. 2018. № 2. С. 105-112.

- Кузнецов А.П. Экономическое преступление и экономическая преступность: соотношение понятий // Юридическая наука и практика: Вестник Нижегородской академии МВД России. 2017. № 3 (39). С. 235-239.

- Ларичев В.Д. Преступность в сфере экономики (теоретические вопросы экономической преступности): монография. М.: ВНИИ МВД России, 2018.

- Лесников Г.Ю. Преступления в сфере экономики. М.: Изд. "Кросна-Лекс", 2017.

- Мажитова С.Р. О проблеме определения понятия "Экономическая преступность" экономические преступления" // Вестник Челябинского государственного университета. 2017. № 3. С. 49-53.

- Максимов М.С. Краткий криминологический словарь. М.: Издательская группа "Культура", 2015. 24 с.

- Digital Economy - Department of Industry, Innovation and Science. URL: https://industry.gov.au/INNOVATION/DIGITAL-ECONOMY/Pages/default.aspx

- Chuen D.L.K. Handbook of digital currency: Bitcoin, innovation, financial instruments, and big data. Academic Press, 2015. 612 p.

- Research Internet Banking Rank 2017. URL: http://markswebb.ru/e-finance/internet-banking-rank2017

- Haltiwanger J., Jarmin R.S. Measuring the digital economy // Understanding the Digital Economy: Data, Tools and Research, 2000. P. 13-33.

- Analysis of the cryptocurrency (bitcoin) and its position in the world. URL: https://coinspot.io/analysis/analiz-kriptovalyuty-bitcoin-i-eyo-polozheniya-v-mire