Аллокация активов в портфеле пассивного инвестора

Автор: Некрасова И.В.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 1 т.27, 2025 года.

Бесплатный доступ

В современной научной литературе нет единства мнений по поводу определения сущности понятия – стратегия управления инвестиционным портфелем. Это обусловливает актуальность проведенного исследования. В условиях высокой волатильности финансовых рынков в России и мире особое значение приобретают ответы на вопросы, куда вкладывать свои средства и в какой пропорции с целью диверсификации финансовых рисков. Целью данного исследования является определение сущности понятия – размещение активов в портфельных инвестициях и выбора способа их аллокации в рамках пассивной стратегии управления портфелем. В исследовании были определены основные причины снижения капитализации фондового рынка России, а также специфические черты мировых финансовых рынков. В статье приводится обзор основных работ, посвященных проблемам размещения активов в инвестиционном портфеле, а также анализу сущности и классификации стратегий портфельного инвестирования. В результате проведенного исследования были уточнены понятия стратегии и тактики портфельных инвестиций, обоснована необходимость проведения оптимизации соотношения риска и доходности на основе теории Г. Марковица, а также даны рекомендации по выбору способов размещения активов в портфеле в рамках пассивной стратегии инвестирования.

Портфельные инвестиции, финансовые рынки, аллокация активов, инвестиционная стратегия, доходность и риск

Короткий адрес: https://sciup.org/149148529

IDR: 149148529 | УДК: 338.1 | DOI: 10.15688/ek.jvolsu.2025.1.13

Asset Allocation in a Passive Investor’s Portfolio

In modern scientific literature, there is no consensus regarding the definition of the essence of the concept of “investment portfolio management strategy.” This determines the relevance of the study. In the context of high volatility of financial markets in Russia and in the world, answers to the questions of where to invest your funds and in what proportion in order to diversify financial risks are of particular importance. The purpose of this study is to determine the essence of the concept of “asset allocation in portfolio investments” and the choice of the method of their allocation within the framework of a passive portfolio management strategy. The study identified the main reasons for the decline in capitalization of the Russian stock market, as well as the specific features of global financial markets. The article provides an overview of the main works devoted to the problems of asset allocation in an investment portfolio, as well as an analysis of the essence and classification of portfolio investment strategies. As a result of the study, the concepts of portfolio investment strategy and tactics were clarified, the need for optimization of the risk-return ratio based on the theory of G. Markowitz was substantiated, and recommendations were given on the choice of asset allocation methods in a portfolio within the framework of a passive investment strategy.

Текст научной статьи Аллокация активов в портфеле пассивного инвестора

DOI:

Важной спецификой финансовых рынков всех стран в настоящее время является очень высокая волатильность и опасность рецессии. Среди важных причин сложившейся ситуации можно назвать следующие факторы. Повышение ключевой ставки Банком Японии, спровоцировавшее массовый отток капитала из японских активов. Рост количества заявлений о банкротстве компаний в США – максимум за последние 12 лет. Рост уровня безработицы в США до 4,3 % – максимума за последние три года.

Замедление темпов развития технологий искусственного интеллекта. Ожидания быстрой революции в производстве и услугах не оправдались, что привело к переоценке перспектив всей IT-индустрии.

Несмотря на санкционный режим и кажущуюся изолированность российской экономики, отечественный фондовый рынок также оказался затронут глобальным падением финансовых рынков. Август 2024 г. стал одним из самых тяжелых месяцев для российского фондового рынка за последние 25 лет.

В последний торговый день месяца, 30 августа, индекс Мосбиржи (IMOEX) снизился на 2,14 %, достигнув отметки 2650,32 пункта, что привело к общему месячному снижению на 9,94 %. Это стало третьим по величине падением индекса в августе 2024 г. за всю историю его существования. Более значительное падение наблюдалось только в 1999 г., когда индекс упал на 12,33 %, и в 1998 г., во время финансового кризиса.

Жесткая денежно-кредитная политика Центрального банка России, усиливающаяся инфляция и повышенные геополитические риски стали основными факторами, способство- вавшими снижению капитализации фондового рынка. В дополнение к этому активное выведение средств нерезидентами из российских активов оказало значительное давление на индекс. Особенно пострадали бумаги компаний с высокой закредитованностью, несмотря на хорошие финансовые результаты нефтегазового сектора.

Августовское падение 2024 г. всех фондовых индексов на мировых финансовых рынках продемонстрировало хрупкость глобальной экономической системы и взаимосвязанность рынков даже в условиях геополитической напряженности. Российская экономика продолжает реагировать на мировые тенденции, что ставит перед правительством и Центральным банком сложные задачи по обеспечению финансовой стабильности. Дальнейшая динамика мирового фондового рынка будет зависеть от эффективности мер, которые предпримут центральные банки и правительства ведущих стран.

Прогнозы аналитиков по российскому фондовому рынку на 4-й квартал 2024 г. достаточно пессимистичны, так как отсутствие положительных монетарных, геополитических и фискальных факторов продолжит оказывать давление на рынок, что может привести к дальнейшему снижению индекса Мосбиржи до новых минимумов. Особенно выделяют риск новых повышений ключевой ставки ЦБ, что сделает акции менее привлекательными по сравнению с облигациями и банковскими депозитами.

В этих условиях становятся актуальными вопросы портфельного инвестирования инвесторов с целью диверсификации своих активов, а именно: оптимального размещения активов в рамках пассивной стратегии управления портфелем.

Материалы и методы

Проблемы портфельного менеджмента исследуются в трудах таких российских экономистов, как Р.В. Ковалев, Э.Н. Севумян, А.А. Халяпин, Ю.А. Усачева, А.И. Гук, Ю.Б. Ногин [Ковалев, 2022; Ногин, 2012; Се-вумян, 2021].

Однако по поводу определения того, что такое инвестиционная стратегия портфеля, в научной литературе не существует единства мнений. А.А. Халяпин, Ю.А. Усачева, А.И. Гук определяют способы аллокации активов как субстратегии [Халяпин и др., 2022].

Так, например, Е.И. Лашков выделяет следующие типы инвестиционных стратегий портфеля: консервативная, агрессивная, сбалансированная и социально-ответственная [Лашков, 2023].

Некоторые экономисты и большинство практикующих портфельных менеджеров называют стратегиями управления портфелем различные виды аллокации активов [Трегуб и др., 2023].

По нашему мнению, аллокация активов не может являться стратегией, так как представляет собой прежде всего комплекс тактических приемов по размещению финансовых активов в рамках выбранной инвестиционной стратегии управления.

Аллокация (или размещение активов) позволяет ответить на вопросы: в какие активы и в какой пропорции вкладывать инвестору свои средства и как часто осуществлять пересмотр структуры портфеля в пределах выбранного инвестиционного периода.

Давая определение стратегии и ее видов, по нашему мнению, следует опираться все-таки на классическую позицию Уильяма Ф. Шарпа, Гордона Дж. Александера и Джеффри В. Бейли, которые определили два основных вида стратегии портфельного инвестора – активную и пассивную [Шарп, 2021].

Наиболее общим стратегическим вопросом для всех инвесторов является следующий: переиграть рынок или следовать за ним, ориентируясь на среднерыночный уровень риска и доходности [Максимов и др., 2001]. Причем здесь не имеет значения, будет ли инвестор управлять портфелем сам или с помощью услуг портфельного менеджера. Исходя из от- вета на этот вопрос можно выделить указанные выше два типа стратегий.

Пассивная стратегия характерна для большинства институциональных инвесторов, таких как ПИФы, страховые компании, негосударственные пенсионные фонды, инвестиционные компании, банки, и физических лиц.

Активная стратегия управления применяется в случаях индивидуального доверительного управления названными выше финансовыми институтами (если они имеют соответствующую лицензию) и физическими лицами [Гаврилина и др., 2021].

Далее рассмотрим более подробно основные виды тактических приемов аллокации активов в портфеле, которые характерны для пассивной стратегии управления, так как начиная с 70-х гг. XX в. пассивная стратегия управления стала наиболее привлекательной как для институциональных инвесторов, так и для физических лиц [Zimmermann et al., 2005]. Это связано с такими факторами, как развитие финансовой аналитики, рост числа и многообразия фондовых индексов, усиление волатильности и непредсказуемости финансовых рынков [Gourieroux et al., 2000].

Так как, согласно гипотезе эффективности финансовых рынков Юджина Фамы, чем более развит финансовый рынок, тем он менее предсказуем [Fama, 1970].

Наиболее известными способами размещения активов в портфельных инвестициях являются: «Купи и держи», Дивидендная стратегия, Стабильный портфель (60/40), «Всепогодный портфель» [Mi Hui et al., 2023].

Размещение активов по принципу «Купи и держи» является одним из самых простых тактических приемов на рынке. Выбравшему ее инвестору нужно лишь приобрести активы и хранить их в портфеле в течение всего запланированного срока. Тому, кто ее выберет, не нужно постоянно совершать сделки, следить за ситуацией на рынке и тратить свои силы и средства. При этом торговые издержки снижаются, а налоги нужно платить только один раз – при продаже портфеля в конце срока инвестирования.

Однако стоит учитывать, что тактика «Купи и держи» срабатывает только на длинном горизонте инвестирования, от 3–5 лет [Qian et al., 2005]. Длительный срок подразу- мевает выбор активов: в их числе должны быть бумаги надежных компаний, которые не подвержены риску банкротства и останутся перспективными в течение всего срока инвестирования.

Главным риском этой стратегии называют длительные просадки, которые могут произойти, если на период инвестирования придется экономический кризис [Financing ... , 2020]. В таком случае стоит провести качественную диверсификацию активов, чтобы снизить глубину просадки и уменьшить уровень риска.

Стабильный портфель (60/40) – это способ размещения активов, который призван застраховать портфель от рыночных спадов. Сформированный в ее рамках портфель на 60 % состоит из акций и других активов, обеспечивающих прибыль, и на 40 % – из облигаций и других защитных активов, снижающих общую волатильность (например, 20 % – облигации; 10 % – золото; 10 % – страховые продукты).

Существенным преимуществом стратегии считается возможность получать высокий доход при ограниченных рисках даже в условиях кризиса [Restuningdiah et al., 2023].

Однако, чтобы создать сбалансированный портфель, инвестору придется качественно отбирать активы. Предполагается, что в отличие от стратегии «Купи и держи» здесь не стоит прибегать к полностью пассивному управлению: портфель 60/40 требует регулярной ребалансировки.

Тактика вложения средств только в дивидендные акции предполагает покупку только тех бумаг, по которым выплачиваются дивиденды. Это позволит инвестору регулярно получать пассивный доход. Те, кто придерживается этой тактики, анализируют не только перспективы роста акций, но и ориентируются на размер (или величину) и частоту выплаты дивидендов [Zichun Huang, 2022].

Среди плюсов такой стратегии: выбрать бумаги в портфель несложно, так как информацию о выплате дивидендов легко найти в документах компании; полученную прибыль можно реинвестировать в акции [Li et al., 2020].

В числе минусов: эмитенты не обязаны гарантировать выплаты акционерам и в любой момент могут от этого отказаться. Также при выборе стратегии стоит учитывать такое явление, как дивидендный гэп, когда стоимость бумаг значительно снижается после выплаты дивидендов.

Стратегия «Всепогодный портфель» была разработана финансистом Рэем Далио в 1990-е годы. Рэй Далио – инвестор и основатель фонда «Bridgewater». Он занимает 46-е место в списке Forbes, на 2020 г. его состояние оценивали в 18 млрд долларов [Далио, 2021].

Рэй Далио хотел сформировать такой портфель, который будет устойчивым и прибыльным вне зависимости от рыночной ситуации. Баланс портфеля достигается за счет наличия в нем акций, государственных и корпоративных облигаций, золота и активов товарного рынка.

Далио предлагал приобретать активы в следующих пропорциях: 30 % – акции крупных американских компаний; 40 % – долгосрочные государственные облигации; 15 % – среднесрочные облигации; 7,5 % – золото; 7,5 % – другие сырьевые активы.

Но Далио не единственный, кто предложил концепцию портфеля, устойчивого к любым потрясениям. Родоначальником этой идеи является Гарри Браун. Он разработал Вечный портфель (permanent portfolio).

Распределение активов в Вечном портфеле Брауна отличается. Он предлагает следующее: 25 % – акции американских компаний, 25 % – долгосрочные казначейские обязательства США, 25 % – краткосрочные казначейские обязательства США, 25 % – золото.

Словосочетания «Всепогодный портфель» и «Вечный портфель» стали уже нарицательными. Так называют любые портфели, которые сбалансированы по типам активов и их соотношению и не проседают во время волнений на рынках.

Результаты и обсуждения

Все рассмотренные выше методы аллокации активов в рамках пассивной стратегии управления портфелем ориентированы на приемлемые финансовые результаты в любой рыночной ситуации. Однако Вечный портфель и Стабильный портфель (60/40) за последние годы показали наилучшие результаты инвестирования, по мнению финансовых аналити- ков, поэтому проведем сравнительный анализ эффективности портфельных инвестиций с точки зрения наиболее оптимального сочетания риска и доходности этих двух методов аллокации активов.

Для проведения исследования нами был взят временной промежуток, равный одному году – с 01.04.2023 по 01.04.2024, ежемесячные котировки активов, входящих в портфель, были взяты с сайта Финам, валюта – рубль [Финам. Котировки].

Для формирования портфелей были использованы такие активы, как акции, корпоративные облигации, валюта, сырьевой актив – фьючерс на нефть.

Государственные облигации не рассматривались как объект для портфельных инвестиций, так как ставки на депозиты в банках довольно высоки и достигают 16 % годовых, поэтому необходимы были только те облигации, купонная ставка которых превышает 16 % и которые обращаются больше года на рынке.

Традиционная структура Вечного портфеля была несколько изменена с учетом специфики российского фондового рынка. В него вошли четыре вида активов: среднесрочные корпоративные облигации, акции, золото и фьючерс на нефть (BZ) вместо краткосрочных облигаций. Во «всепогодный» портфель вошли облигация (RU000A0ZYAP9) АО «Государственная транспортная лизинговая компания» (ГТЛК) с купонной ставкой 17,5 %, облигация (RU000A105P64) ООО «Феррони» с купонной ставкой 16,5 %, облигация (RU000A104V00) ООО «Пионер-Лизинг» с купонной ставкой 17,95 %, облигация (RU000A0JVN56) АО «Российский Сельскохозяйственный банк» (РСХБ) с купонной ставкой 17,6 % и облигация (RU000A106565) ПАО «Газпром нефть» с купонной ставкой 17,3 %.

Также были взяты акции таких эмитентов, как ПАО «Совкомфлот», OZON, ПАО «Татнефть» им. В.Д. Шашина, ПАО «Магнит», Компания с ограниченной ответственностью «Яндекс Н.В.».

Все расчеты производятся с помощью программы Excel. Алгоритм работы таков, что сначала были рассчитаны доходности за каждый месяц с помощью формулы натурального логарифма. Далее производился расчет ожидаемой доходности каждого актива и рас- чет риска. Ожидаемая доходность была рассчитана как среднее значение доходностей финансового инструмента, в то время как риск был рассчитан по формуле стандартного отклонения. Среди облигаций наибольшая ожидаемая доходность (0,7 %) принадлежит облигациям ГТЛК, а среди акций наибольшая ожидаемая доходность (7,67 %) принадлежит акциям OZON.

Следующим шагом был расчет ковариации между финансовыми инструментами с помощью специальной надстройки в Excel. В результате была получена ковариационная матрица.

Далее были распределены доли каждого финансового инструмента в портфеле. Так как рассматривается «всепогодный» портфель, то доли каждого вида актива одинаковы, поэтому доля каждой из 5 облигаций и акций в портфеле составила 0,05 (итого: 0,25 облигаций и 0,25 акций). Доля золота в портфеле составила 0,25 и доля фьючерса на нефть 0,25.

В результате расчетов мы получили, что доходность исходного Всепогодного портфеля составила 2,48 % и общий риск портфеля – 2,46 %.

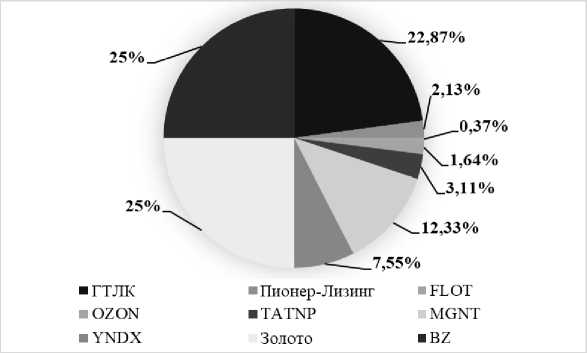

Далее была проведена оптимизация портфеля на основе теории Г. Марковица с обязательным ограничением суммы долей каждого вида актива, равной 0,25 [Markowitz, 1952]. Процедура оптимизации осуществлялась традиционным способом в программе Excel с помощью надстройки «Поиск решений», подробно изложенном в работе И.В. Некрасовой и М.А. Константинова [Некрасова и др., 2023]. Вначале был определен минимальный уровень допустимой доходности портфеля исходя из прошлых исторических значений – 2,58 %, и определен портфель минимального риска на основе решения задачи оптимизации (см. рис. 1).

В результате расчета программой общий риск портфеля составил 2,33 %.

Распределение долей между финансовыми инструментами можно увидеть на рисунке 1. Из облигаций осталась только облигация ГТЛК и Пионер-Лизинг, а что касается акций, то остались акции всех эмитентов. Из акций наибольшую долю заняли акции Магнит, а наименьшую долю в результате заняли акции Совкомфлот.

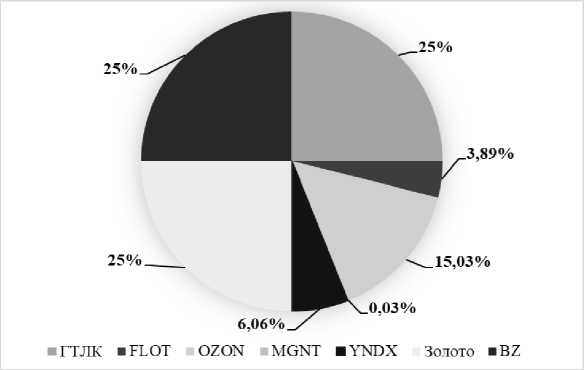

Далее был составлен портфель максимальной доходности, также с обязательным ограничением суммы долей каждого вида актива, равной 0,25. Сначала необходимо было определить максимальный уровень допустимого риска портфеля на основе полученных исторических значений, в итоге максимальный уровень риска составил 3 %, при этом общая доходность портфеля получилась равной 2,85 %. Как видно, доходность портфеля ниже, чем риск портфеля.

Таким образом, получившееся значение доходности портфеля выше, чем у исходного «всепогодного» портфеля и также выше, чем у «всепогодного» портфеля при минимизации риска.

Распределение долей между финансовыми инструментами можно увидеть на рисунке 2.

Из облигаций остались облигации ГТЛК, а из акций остались акции Совкомфлот, OZON, Магнит и Яндекс. Из акций наибольшую долю заняли акции OZON, а наименьшую долю в результате заняли акции Совкомфлот. В данном портфеле сохранились облигации только одного эмитента, что меньше, чем в исходном портфеле, так как увеличился уровень допустимого риска. Меньший риск можно получить при наличии в портфеле как можно больше низкорисковых финансовых инструментов, то есть облигаций.

Аналогичная процедура оптимизации была применена к Стабильному портфелю (60/40).

Рис. 1. Структура Вечного портфеля при минимизации риска

Fig. 1. Structure of the Perpetual Portfolio with risk minimization

Примечание. Рисунки 1–5 и таблица составлены автором по: [Финам. Котировки].

Рис. 2. Структура Вечного портфеля при максимизации доходности

Fig. 2. Structure of the Perpetual Portfolio with maximization of profitability

Данный портфель состоит из двух видов активов: корпоративные облигации и акции. В стабильный портфель вошли облигации четырех эмитентов, а именно облигации АО «Государственная транспортная лизинговая компания» (ГТЛК) с купонной ставкой 17,5 %, ООО «Феррони» с купонной ставкой 16,5 %, ООО «Пионер-Лизинг» с купонной ставкой 17,95 %, АО «Российский Сельскохозяйственный банк» (РСХБ) с купонной ставкой 17,6 %. Также были взяты акции таких эмитентов, как ПАО «Совкомфлот», OZON, ПАО «Татнефть» им. В.Д. Шашина, ПАО «Магнит», Компания с ограниченной ответственностью «Яндекс Н.В.», ПАО «Северсталь», ОАО «Ижсталь», ПАО «Группа Черкизово», ПАО «ЭсЭфАй» и ПАО «Глобалтрак Менеджмент». Среди облигаций наибольшая ожидаемая доходность (0,7 %) принадлежит облигациям ГТЛК, а среди акций наибольшая ожидаемая доходность (15,63 %) принадлежит акциям ПАО «Глобалтрак Менеджмент».

Далее был проведен расчет ковариации между финансовыми инструментами с помощью специальной надстройки в Excel.

Следующим шагом было распределение долей каждого финансового инструмента в портфеле. Поскольку рассматривается стабильный портфель (60/40), то суммарная доля акций 0,6, а суммарная доля облигаций 0,4. Так как в портфеле четыре облигации, то между ними доли распределены по 0,1. Если в портфель входят акции 10 эмитентов, то и доли между ними распределены по 0,06.

Доходность исходного Стабильного портфеля составила 4,52 %, а общий риск портфеля (стандартное отклонение) – 4,51 %.

Если сравнить исходный Стабильный портфель с исходным Всепогодным портфелем, то можно наблюдать, что его доходность превышает доходность Всепогодного почти в два раза.

Далее оптимизируем получившийся инвестиционный портфель с целью повышения доходности и снижения риска. Оптимизация портфеля осуществляется на основе теории Г. Марковица с обязательным ограничением суммы долей каждого вида актива, равной 0,6 для акций и 0,4 для корпоративных облигаций. Оптимизация проводилась по такому же алгоритму с помощью надстройки «Поиск решений». Так же был определен минимальный уровень допустимой доходности портфеля на основе исторических значений – 5,6 %.

Так как составляется портфель минимального риска, то оптимизируется в данном случае риск в направлении его минимизации. В результате расчета программой общий риск портфеля стал равен 4,4 %.

Таким образом, получившееся соотношение доходности и риска является наилучшим, если сравнивать с исходным стабильным портфелем и со стабильным портфелем при максимизации доходности.

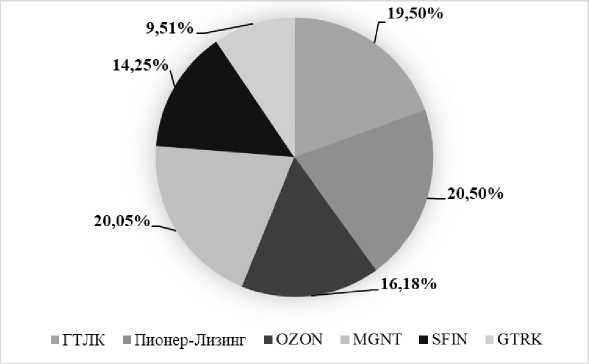

Распределение долей между финансовыми инструментами можно увидеть на рисунке 3. Из облигаций остались только облигации ГТЛК и Пионер-Лизинг, большая доля принад-

Рис. 3. Структура Стабильного портфеля при минимизации риска

Fig. 3. Structure of a Stable Portfolio with risk minimization

лежит облигации Пионер-Лизинг, а из акций остались акции OZON, Магнит, Глобалтрак Менеджмент и ЭсЭфАй, то есть акции с самыми высокими ожидаемыми доходностями. Из акций наибольшую долю заняли акции Магнит, а наименьшую долю в результате заняли акции Глобалтрак Менеджмент.

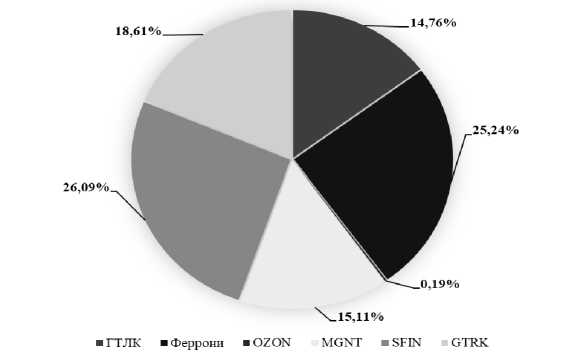

Далее был составлен портфель максимальной доходности, также с обязательным ограничением суммы долей каждого вида актива. Для начала необходимо было определить максимальный уровень допустимого риска портфеля, в итоге максимальный уровень риска составил 7 %, при этом общая доходность портфеля получилась равной 6,72 %. Как видно, доходность портфеля меньше, чем риск портфеля.

Таким образом, получившееся соотношение доходности и риска портфеля является наихудшим, если сравнивать с исходным стабильным портфелем и со стабильным портфелем при минимизации риска.

Распределение долей между финансовыми инструментами можно увидеть на рисунке 4.

Из облигаций остались только облигации ГТЛК и Феррони, а из акций остались акции Магнит, OZON, Глобалтрак Менеджмент и ЭсЭфАй. Из акций наибольшую долю заняли акции ЭсЭфАй, а наименьшую долю в результате заняли акции OZON.

Далее мы осуществили расширенную диверсификацию Стабильного портфеля 60/40 (который назовем Стабильный портфель-2).

А именно, в облигации было вложено вместо 40 % только 20 %, а оставшиеся 20 % были в равной пропорции распределены между золотом и евро.

Таким образом, данный портфель состоит из четырех видов активов: 60 % акции, 20 % облигации, 10 % золото и 10 % евро, котировки которого представлены в рублях.

В портфель вошли облигации четырех эмитентов, а именно облигации АО «Государственная транспортная лизинговая компания» (ГТЛК) с купонной ставкой 17,5 %, ООО «Феррони» с купонной ставкой 16,5 %, ООО «Пионер-Лизинг» с купонной ставкой 17,95 %, АО «Российский Сельскохозяйственный банк» (РСХБ) с купонной ставкой 17,6 %. Также были взяты акции таких эмитентов, как ПАО «Совкомфлот», OZON, ПАО «Татнефть» им. В.Д. Шашина, ПАО «Магнит», Компания с ограниченной ответственностью «Яндекс Н.В.», ПАО «Северсталь», ОАО «Ижсталь», ПАО «Группа Черкизово», ПАО «ЭсЭфАй» и ПАО «Глобалтрак Менеджмент».

Далее был проведен расчет ковариации между финансовыми инструментами с помощью специальной надстройки в Excel.

Следующим шагом было распределение долей каждого финансового инструмента в портфеле. Так как в портфеле четыре облигации, то между ними доли распределены по 0,05 соответственно, в портфель входят акции 10 эмитентов, поэтому доли между ними распределены по 0,06, а золото и евро по 0,1.

Рис. 4. Структура Стабильного портфеля при максимизации доходности

Fig. 4. Structure of the Stable Portfolio with maximization of profitability

Общая доходность портфеля составила 4,8 %, в то время как общий риск портфеля равен 4,91 %. Следовательно, в исходном портфеле риск незначительно, но превышает доходность портфеля.

Далее оптимизируем получившийся инвестиционный портфель с целью повышения доходности и снижения риска. Оптимизация портфеля осуществляется на основе теории Г. Марковица с обязательным ограничением суммы долей каждого вида актива. Минимальный уровень допустимой доходности портфеля минимального риска был определен на уровне 5,5 % на основе прошлых исторических значений. В результате оптимизации с помощью программы общий риск портфеля стал равен 4,23 %.

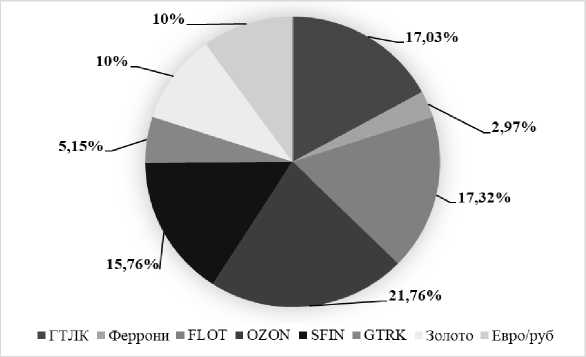

Таким образом, в данном случае доходность превышает риск на 1,27 %. Распределение долей между финансовыми инструментами можно увидеть на рисунке 5.

В портфеле всю долю, отведенную под облигации, заняли облигации Феррони и ГТЛК, наибольшая доля принадлежит облигациям ГТЛК, а из акций остались акции Совкомфлот, OZON, Глобалтрак Менеджмент и ЭсЭфАй. Из акций наибольшую долю заняли акции OZON, а наименьшую долю в результате заняли акции Глобалтрак Менеджмент.

Далее был составлен портфель максимальной доходности, также с обязательным ограничением суммы долей каждого вида актива. Максимально допустимый уровень риска портфеля, определенный на основе ис- торических значений, составил 7 %, при этом общая доходность портфеля в результате процедуры оптимизации составила 6,9 %.

В портфеле из облигаций остались только облигации ГТЛК и Феррони, а из акций остались акции OZON, Магнит, Глобалтрак Менеджмент и ЭсЭфАй. Из акций наибольшую долю заняли акции OZON и ЭсЭфАй, причем данные акции занимают равные доли в портфеле, а наименьшую долю в результате заняли акции Магнит.

Заключение

В заключение проанализируем полученные результаты инвестирования с использованием тактик всепогодного портфеля, стабильного портфеля и стабильного портфеля с усиленной диверсификацией, представленные в таблице.

Результаты исследования показывают, что наилучшее соотношение доходности и риска среди вышеозначенных портфелей имеет Стабильный портфель-2 с расширенной диверсификацией при минимизации риска, так как у данного портфеля соотношение доходности и риска наиболее оптимальное.

Также следует отметить, что эта же тактика размещения активов показывает наихудшие результаты в исходном портфеле до его оптимизации по Г. Марковицу.

Таким образом, можно сделать вывод, что все портфели, независимо от выбранной тактики размещения активов в рамках пассивной стратегии управления портфелем,

Рис. 5. Структура Стабильного портфеля-2 при минимизации риска

Fig. 5. Structure of Stable Portfolio-2 with risk minimization

оказываются более эффективными с точки зрения соотношения риска и доходности после процесса оптимизации по Марковицу.

В условиях нестабильности и высокой волатильности финансовых рынков в рамках пассивной стратегии инвестирования можно рекомендовать инвесторам указанные тактики размещения активов с обязательным включением в портфель золота и сырьевые товаров для более полной адаптации к изменяющейся экономической ситуации на рынке.