Аналитическая модель риск-системы стратегического управления

Автор: Каранина Елена Валерьевна

Журнал: Экономический журнал @economicarggu

Рубрика: Экономика и управление народным хозяйством

Статья в выпуске: 4 (36), 2014 года.

Бесплатный доступ

Основными элементами механизма функционирования универсальной моде ли проектной стратегической оптимизации риск-системы предприятия выступают портфельный подход к принятию управленческих решений на базе комплексной оценки, диверсификационная политика, выбор которой зависит от рейтинговой стратегической позиции предприятия, и прогнозирование финансово-хозяйственной деятельности на основе предложенной автором методики оценки соответствия значимых параметров риск-системы регионально-отраслевым факторам.

Риск-система, стратегический менеджмент, портфельный подход, оценка соответствия, регионально-отраслевые факторы

Короткий адрес: https://sciup.org/14915217

IDR: 14915217

Analytical model of strategic management risk system

The basic elements of the functioning mechanism of project strategic optimization universal model of enterprise risk system include portfolio-balance approach to managerial decision making based on complex evaluation, diversification policy, the choice of which depends on rating strategic position of an enterprise, and financial and economic activities prediction based on the evaluation methods of correspondence between risk system significant criteria and regional sectoral factors, proposed by the author.

Текст научной статьи Аналитическая модель риск-системы стратегического управления

Сформулируем концептуальный подход к формированию риск-системы предпринимательства и определим ее как оптимизационную совокупность взаимосвязанных рисковых факторов внешней и внутренней среды финансово-хозяйственной деятельности предприятия любой организационной структуры, отрасли и сферы деятельности, управляемой с позиции реализации бизнес-процесса и совокупности элементов риск-менеджмента. Методологию оптимизационного моделирования риск-системы можно определить как универсальную для предприятий различных отраслей и сфер деятельности, производства и экономических связей. При этом рекомендуемый в ее рамках процесс снижения размерности рисковых факторов позволяет значительно упростить технологию оценки рисков финансово-хозяйственной деятельности.

Рассмотрим механизм системной стратегической оптимизации риск-системы. Конечный продукт оптимизации – определенное число рисков, которые послужат в качестве объектов универсальной модели оценки стратегической позиции предприятия, формируемой в рамках системного подхода к риск-менеджменту.

Ф акторы (критерии) предпринимательской активности – параметры риск-системы предприятия – подразделим на две группы:

-

1. Критерии-основания предпринимательской активности, в том числе критерии внешней оценки компонентов риск-системы (рассматриваются с позиции показателя инновационного регионального риска и модели соответствия) и критерии внутренней оценки (рассматриваются в системе критериев рейтинговой и стратегической оценки риск-системы предприя-

- тия), воздействуют на предпринимательскую активность в условиях пред-проектной и проектной деятельности, когда надо оценивать факторы и условия инвестиционных вложений со стороны участников и инвесторов. Оценка изменений этих факторов оказывает непосредственное влияние на принятие решений о реализации инвестиций.

-

2. Критерии проектной оптимизации инвестиционной деятельности – критерии результативности воздействуют на предпринимательскую деятельность в условиях реализации инвестиций на стадиях жизненного цикла проекта, когда инвестиционные решения приняты.

Эти две группы факторов, с одной стороны, независимы и оказывают влияние на предпринимательскую активность на разных стадиях инвестиционной деятельности, а с другой стороны, системно взаимосвязаны в процессе формирования и реализации стратегии развития организации.

Сформируем концепцию анализа и формирования модели риск-системы стратегического управления предприятием (РССУП), которая представляет собой деятельность организации, сформированную с учетом разделения аналитических полномочий и взаимодействий всех структурных подразделений и служб в соответствии с системой входящих, базовых и результативных компонентов.

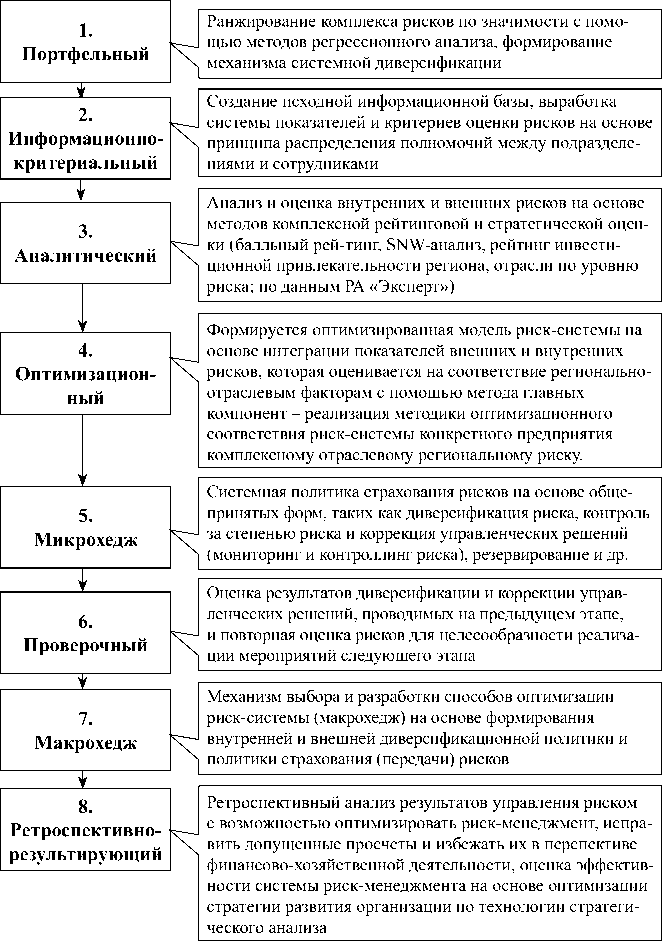

Выделим этапы в управлении рисками с позиции реализации авторской аналитической модели риск-системы.

Каждый этап управления рассмотрен с новых аналитических позиций, среди которых особо выделим следующие (рис. 1).

Представленный механизм реализации политики стратегического управления риск-системой хотя и построен на основе классических этапов, способствует проведению на практике более эффективной управленческой деятельности, так как позволяет выработать взаимодействия подразделений в сфере управления рисками, кроме того, обеспечивает повторное страхование рисков и выявление недостатков и упущений в работе функциональных подразделений.

Очевидно, что для реализации описанной схемы управления рисками требуются теоретические знания, практические навыки, общая эрудиция аналитиков предприятия, также необходимо накопить достаточный объем информации и средств ее обработки. Все это делает процесс комплексного управления риском весьма дорогостоящим. Однако игнорирование риска, безусловно, приводит к тем же печальным последствиям, что и игнорирование объективных экономических законов.

В основе системного подхода к управлению рисками, предложенного автором, кроме разработанных вновь с позиции учета риск-системы лежат общепризнанные принципы – Generally accepted risk principles, которые были учтены на основании опыта зарубежных стран. При этом если эти базовые принципы в большей степени учитывают управленческие условия, в рамках предложенной модели риск-системы особое внимание уделено оценочным параметрам и методам.

Рис. 1. Этапы стратегического управления рисками с позиции реализации авторской модели анализа риск-системы

Стратегический подход к использованию факторов риск-системы в целях инвестирования и стабилизации финансово-хозяйственной деятельности предприятия нуждается в четко отлаженном механизме, разрабатываемом финансовыми и риск-менеджерами (рис. 2).

|

Расширение (активная диверсификация) параметров портфеля активов |

|||

|

Стратегия ускоренного роста Стратегия устойчивого (умеренного) роста |

|||

|

Стратегическая о |

|||

|

Портф управ |

|||

|

риск-системы пр |

|||

|

Оценка эффективности инвестиционного портфеля |

|||

|

Сокращение / изменение (оптимизация) параметров портфеля и структуры капитала |

|||

|

Антикризисная стратегия |

|||

|

оценка ельное ление едприятия |

|||

|

Оптимизация и контроллинг компонентов портфеля и структуры капитала предприятия |

|||

Стратегическая оценка внешних и внутренних факторов риск-системы в целях ускорения аналитических процедур принятия управленческих решений должна проводиться с использованием автоматизированных технологий и программных средств.

Основные элементы универсальной модели стратегической оптимизации риск-системы с позиции достижения важнейшей цели минимизации риска при росте доходности:

-

• портфельный подход к принятию управленческих решений на базе комплексной оценки и оптимизации параметров риск-системы (критерии: рост рыночной стоимости бизнеса, оптимизация структуры капитала с учетом улучшения рейтинговой позиции предприятия по уровню рисков);

-

• активная или пассивная диверсификационная политика, выбор которой зависит от рейтинговой стратегической позиции предприятия;

-

• прогнозирование финансово-хозяйственной деятельности и рыночной стоимости предприятия с учетом проверки изменения рейтингового класса и результатов оценки соответствия значимых параметров риск-

- системы регионально-отраслевым факторам. Проверка прогнозного состояния риск-системы по методике оптимизационного соответствия должна приближать результаты оценки позиции комплексного риска к среднеотраслевому уровню.

Все элементы механизма особенно последний из них, – наиболее эффективно реализуемы с учетом автоматизации методик оценки.

Рассмотрим базовые компоненты применения в аналитической практике риск-менеджмента методики оптимизационного соответствия.

По каждой отрасли можно определить массив данных, в котором для каждого региона будет рассчитан показатель всех исследуемых рисков, которые являются значимыми по результатам регрессионного анализа. В ходе исследования оценки влияния на объем реализации по отрасли цветной металлургии был получен пятимерный комплекс рисков, включающий внешний региональный риск, кредитный, валютный риски, риск финансовой устойчивости и риск банкротства. (Перечень компонентов анализируемого портфеля рисков может меняться в зависимости от параметров деятельности предприятий той или иной отрасли.)

Важными условиями включения региона в модель выступают наличие риска по 3 из 5 компонентов, соразмерность экономических условий деятельности предприятий различных отраслей промышленности.

Особая значимость методики оценки соответствия региональноотраслевым факторам в сочетании результатов оценок пяти-мерной риск-системы факторов конкретного предприятия и среднеотраслевой риск-системы заключается в том, что она формируется с учетом статистических данных по регионам и отраслям промышленности (использовались данные статистического сборника «Регионы России»)

Работа с пятимерной характеристикой риска весьма сложна. Существуют методики, которые позволяют снизить размерность исследуемого показателя (в данном случае это риск деятельности предприятий определенной отрасли) без видимых потерь в его информативности. Снижение размерности исследуемого признака позволяет наглядно представить расположение объектов (в данном случае регионов) относительно друг друга в отношении исследуемого признака (риска вложения в предприятие).

Следует учесть, что показатели риска выражены в разных единицах. Поэтому перед использованием методики по снижению размерности необходимо привести все показатели риска к одинаковой шкале. Для этого в теории многомерного статистического анализа рекомендуется перейти к унифицированным 10-балльным шкалам таким образом, чтобы нулевое и 10-балльное значения свидетельствовали соответственно о наименьшем и наибольшем риске. Для этого воспользуемся формулой:

xt = (1 - ^ x -m^) • 10,

Xmax Xmin где x – уровень риска для -го региона.

В задаче снижения размерности будут использованы 5 унифицированных показателей риска. Для снижения размерности исследуемого показателя используем метод главных компонент, в результате которого определим 5 главных компонент z , так чтобы

p

z (j) = 5 Cjv (- V) - a V)), j = 1,2... P, v=1

где v – номер унифицированного показателя риска (от 1 до 5, т.е. p = 5), a (j) – среднее значение υ-го показателя риска, c j – искомые коэффициенты.

Главная компонента z(j) – это линейная комбинация отклонений всех унифицированных показателей риска от ее среднего значения. Таким образом, z(j) – вектор, элементами которого являются соответствующие линейные комбинации для каждого региона.

Из полученных 5 главных компонент нужно выбрать компоненты, которые обеспечивают небольшую потерю информативности по сравнению с исходной пятимерной системой. Критерием информативности p ’ -мерной системы показателей Z(1) ,... Z(p’) является выражение:

IP , ( Z ( X)) =

Dz(1) +... + Dz(p,)Dx(1) +... + Dx(p)

где Dz(j) – дисперсия j-й главной компоненты, Dx(v) – дисперсия изначального υ-го показателя риска.

Главная компонента исследуемой системы показателей

X = ( X (1) ,..., X ( p ) ) - это такая нормировано-центрированная линейная комбинация показателей, которая среди всех прочих нормировано-центрированных линейных комбинаций переменных x (1) ,..., x ( p ) обладает наибольшей дисперсией.

k-й главной компонентой ~z (k) (X) (k = 2, 3, ..., p) исследуемой систе мы показателей X = (X(1),...,X(p))T является такая нормировано-центри- рованная линейная комбинация этих показателей, которая не коррелирована с (k – 1) (предыдущими) главными компонентами и среди всех прочих нормировано-центрированных и некоррелированных с предыдущими (k – 1) главными компонентами линейных комбинаций переменных x( ) ,..., x(p) обладает наибольшей дисперсией.

Нахождение главных компонент сводится к поиску собственных чисел ковариационной матрицы исходных унифицированных показателей x . Для нахождения собственных чисел решим уравнение

IZ-XI\ = 0,

где Σ – ковариационная матрица исходного преобразованного массива данных,

I – единичная матрица,

λ – неизвестное значение в данном уравнении.

Каждому корню этого уравнения λ соответствует собственный вектор матрицы Σ :

Σ . c = λ. c.

Из теории многомерного статистического анализа известно, что первая главная компонента z(1) представлена линейной комбинацией, в которой

коэффициенты cij являются компонентами собственного вектора матрицы Σ, соответствующего максимальному собственному значению λ. Во второй главной компоненте z(2) коэффициенты в линейной комбинации явля- ются компонентами собственного вектора, соответствующего второму

собственному значению матрицы Σ , и т.д.

Dz (1) +... + Dz ( p ’)

Dx (1) +... + Dx ( p )

Информационный критерий I (Z (X)) = будет наибольшим, только если в качестве z будут выступать главные компоненты, а не любые другие линейные комбинации.

Методика компонентного анализа послужит основой для расчета оценки оптимизационного соответствия рисков конкретной организации среднеотраслевым рыночным параметрам.

Методика оптимизационного соответствия риск-системы конкретного предприятия основана на следующих условиях:

Помимо метода главных компонент, снижающего размерность исходного показателя, что позволяет упростить сравнительный анализ наблюдений, можно провести более точную кластеризацию с использованием всех координат пятимерного показателя. Можно воспользоваться наиболее распространенным способом кластеризации – методом k -средних. Он позволяет разбить множество элементов векторного пространства на заранее известное число кластеров k , используя определенный алгоритм.

В данном случае векторным пространством является совокупность векторов, описывающих показатели риска для каждого региона. Каждый регион характеризуется 5-мерным вектором. Процедура разбивки исходных данных на кластеры была реализована в статистическом пакете SPSS for Windows. Метод k -средних подразумевает наличие центров тяжести, вокруг которых собираются наблюдения, организующие кластер. Центр тяжести кластера представляет синтетическое наблюдение, являющееся типичным наблюдением для кластера. Таким образом, по центру тяжести кластера возможно описать основные характеристики наблюдений, попавших в кластер.

Результаты кластеризации в программе SPSS можно разбить на первоначальные центры кластеров и историю итераций, которые показывают изменения в первоначальных кластерах, влияющие на итоговые центры тяжести, на основании которых целесообразно представить обоснованную с позиции среднеотраслевых рисков классификацию регионов. Процедура определения k-средних в нашем исследовании была применена для наиболее обоснованного числа кластеров, равных 3, 4 и 5. Кластеризацию, дающую наилучший разброс наблюдений, можно определить по показателю расстояний между кластерами. Из соответствующих расчетов видно, что наибольшее расстояние между кластерами дает метод k-средних при k = 5.

По центрам тяжести этих кластеров можно описать определенный класс риска, к которому принадлежат те или иные регионы (табл. 1).

Таблица 1. Результаты кластеризации регионов по среднеотраслевым рискам

|

Кластер |

Кластер (класс региона) |

Число регионов в кластере |

Качественная характеристика по уровню рисков |

|

1 |

1 |

(по отрасли «цветная металлургия») |

|

|

2 |

69 |

Низкий уровень рисков |

|

|

3 |

7 |

Незначительный уровень рисков |

|

|

4 |

1 |

Повышенный уровень рисков |

|

|

5 |

1 |

Высокий уровень рисков |

|

|

Итого |

79 |

Катастрофический уровень рисков |

В первый кластер попали регионы с нулевым риском финансовой устойчивости, низким валютным, кредитным и риском банкротства, региональный риск также незначителен (2,65 из 10). Согласно разбивке в первый кластер попал один регион – Амурская область. Второй кластер характеризуется повышенным уровнем риска банкротства, но незначительным уровнем остальных видов рисков (большинство регионов России, в том числе Кировская область). Третий кластер характеризуется высоким риском банкротства и повышенным уровнем регионального риска (7 регионов России: Республики Ингушетия, Калмыкия, Черкесская, Тыва, а также Камчатская и Магаданская области, Чукотский АО). Четвертый кластер характеризуется высоким валютным, кредитным риском и риском банкротства (Красноярский край). Пятый кластер характеризуется высоким уровнем практически всех рисков (Свердловская область).

Таким образом, метод k -средних по сравнению с методом главных компонент позволяет более четко разграничить регионы на основе различий всех 5 показателей риска. Метод главных компонент дает возможность определить лишь наибольший кластер, характеризуемый низким риском.

Метод k -средних позволяет классифицировать не только наблюдения-регионы, но и наблюдения-предприятия, которые представляют типичную характеристику региона в области цветной металлургии. На примере ОАО «КЗ ОЦМ» определим, к какому из кластеров относится данное предприятие. Для этого по 5-мерному показателю риска (к примеру, за 2008 г.) определим наименьшее расстояние до найденных кластеров. В качестве расстояния оправдан подход суммы квадратов разностей соответствующих координат. По расчетам данных показателей и выделен кластер, к которому предприятие принадлежит согласно правилу минимального расстояния. Так, в 2008 г. оно минимально для 4-го кластера (с высоким валютным, кредитным рисками и риском банкротства), что соответствующим образом характеризует данное предприятие в анализируемый кризисный период.

Рассмотренную методику соответствия риск-системы предприятия регионально-отраслевым кластерам можно использовать в любой отрасли и сфере деятельности. Кроме того, она может быть использована для прогнозирования показателей с учетом отраслевых и региональных факторов и условий. Автоматизация расчетов в данной системе поможет адекватно реагировать на изменяющиеся условия внутренней и внешней среды и эффективно управлять крупными и малыми предприятиями, а также отраслевыми региональными комплексами.