Аналитические и стратегические аспекты развития предприятия малого бизнеса

Автор: Алексахина Ю.В., Бородина Е.Н., Гуляева И.Г.

Журнал: Вестник экономики, управления и права @vestnik-urep

Рубрика: Экономика

Статья в выпуске: 1 (46), 2019 года.

Бесплатный доступ

По результатам проведенного исследования выявлена концепция малого бизнеса и его роль в экономике, а также особенности налогообложения, учета и отчетности малого бизнеса; проанализированы основные направления государственной поддержки малого бизнеса.

Малый бизнес, государственные льготы, ресурсы, сектор экономики, регионы, бюджет

Короткий адрес: https://sciup.org/142226815

IDR: 142226815 | УДК: 338

Analytical and strategic aspects of development of the enterprise of small business

According to the results of the study, the concept of small business and its role in the economy, as well as features of taxation, accounting and reporting of small business were revealed; analyzed the main directions of state support for small businesses.

Текст научной статьи Аналитические и стратегические аспекты развития предприятия малого бизнеса

Во многом фактор расширения малого бизнеса в Российской Федерации обусловлен его активным динамизмом, мгновенной адаптацией ко всем изменениям рыночных условий, определенными льготами, предоставляемыми государством этому сектору экономики.

Субъекты малого бизнеса, которые не требуют больших начальных инвестиций и могут гарантировать высокую текучесть ресурсов, способны быстрее и экономичнее решить проблемы реструктуризации экономики, формирования и насыщения рынка потребительских товаров в условиях ограниченных финансовых ресурсов.

Независимые малые и средние предприятия, которые действуют как субъекты рыночной экономики, - это малый бизнес. На любом этапе развития экономики предпо-

* *

лагается, что субъекты малого бизнеса призваны стать важным элементом структурной перестройки экономики с учетом особенностей развития регионов Российской Федерации и увеличения доходов местных бюджетов. Важным финансовым инструментом, который регулирует отношения малого бизнеса с государством, является налогообложение.

Малый бизнес является важнейшим фактором развития рыночной экономики, способным обеспечить эффективное функционирование производства и предоставления услуг, преодоления социальной напряженности в стране, улучшения благосостояния общества, и является основным источником формирования среднего класса и укрепления материальной базы народа.

Постановка проблемы

Практика показывает, что технический прогресс, наиболее полное удовлетворение потребительского спроса сегодня во многом определяется эффективностью работы малого бизнеса. Устойчивое развитие малого бизнеса во многом зависит от функционирования обширной структуры поддержки малых предприятий, как на государственном, так и на региональном уровне.

Текущее состояние малого бизнеса, его развитие, особенности осуществления предпринимательской деятельности, бухгалтерский учет и отчетность, особенности налогообложения малого бизнеса позволяют определить ценность и познание предлагаемого исследования.

Малый бизнес является важнейшей сферой современной рыночной экономики страны. Экономическое развитие означает быстрое создание новых рабочих мест, возрождение рынков товаров и услуг, появление независимых источников дохода для значительной части экономически активной части населения, снижение социального давления на бюджетные расходы.

Малый бизнес признается как предпринимательская деятельность, осуществляемая определенными субъектами рыночной экономики, которые имеют признаки, установленные федеральным законом, которые определяют суть этой концепции. Основным критерием, на основании которого предприятия (организации) различных организационно-правовых форм относятся к субъектам малого бизнеса, является среднее число сотрудников, работающих за отчетный период на предприятии (в организации). В ряде научных работ «малый бизнес понимается как деятельность, осуществляемая относительно небольшой группой лиц или предприятий, управляемых одним владельцем» [7].

Наряду со средним числом сотрудников критериями классификации организаций как малого бизнеса являются объем оборота (прибыль, доход), размер активов, размер уставного капитала и т. д. Общее количество показателей, по которым предприятия признающиеся как субъекты малого биз- неса, превышают 50. Однако наиболее часто используются вышеуказанные критерии.

Исследовательская часть

В соответствии с Федеральным законом от 24 июля 2007 года № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с изменениями от 29 июня 2015 года) «субъектом малого бизнеса являются коммерческие организации, в уставном капитале которого доля участия Российской Федерации и субъектов Российской Федерации, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся малым бизнесом, не превышает 25%, а среднее число сотрудников за отчетный период не превышает следующие предельные уровни:

-

- в промышленности, строительстве и транспорте - 100 человек;

-

- 60 человек - в сельском хозяйстве и науке и технике;

-

- в оптовой торговле - 50 человек;

-

- 30 человек - в сфере розничной торговли и бытового обслуживания;

-

- в остальных секторах и в осуществлении других видов деятельности - 50 человек» [3].

Если небольшое предприятие превышает указанное выше число сотрудников, оно лишается льгот, предусмотренных действующим законодательством, на период, в течение которого это превышение было разрешено, и на следующие три месяца. Субъектами малого бизнеса, которые осуществляют несколько видов деятельности (многопрофильные), являются те, которые соответствуют критерию вида деятельности, доля которого является самой большой в годовом объеме оборота или в годовом объеме прибыли.

Малый бизнес - это реальность и прибыльность, поскольку он более быстро адаптируется к местным условиям управления; большая независимость от действий;

гибкость и эффективность в принятии и осуществлении решений; относительно низкие затраты, особенно затраты на управление; более низкое требование к капиталу и способность быстро вносить изменения в продукты и продукцию в ответ на требования местного рынка; относительно высокий оборот капитала и т. д.

Уровень спроса и предложения на рынках больше и лучше известен малым предприятиям, которые часто производят и предоставляют услуги для заказов, определенных конкретными потребителями.

Субъекты малого бизнеса предоставляют большему количеству людей необходимые средства к существованию, чем крупные предприятия, тем самым обеспечивая самую непосредственную помощь в подготовке профессиональных и компетентных работников в стране в целом. Согласно статистике, средние и малые предприятия по сравнению с крупными занимают доминирующее положение как по количеству, так и по удельной плотности при производстве товаров, работ и предоставлению услуг. Число малых предприятий в РФ, согласно сведениям, содержащимся в Едином государственном реестре субъектов малого и среднего предпринимательства, по состоянию на начало мая 2018 года представлено ниже на рис. 1.

Мировая практика давно ценит роль малого бизнеса в современном обществе. Малые формы производства доказали свою способность эффективно функционировать. Этот фактор обусловлен непосредственной близостью к рынку, умением быстро и ответственно реагировать на спрос, производить товары и услуги небольшими партиями, обеспечивая наиболее необходимые и важные услуги для населения. Основным преимуществом малых организаций и предприятий является простая структура их управления и отсутствие ненужных связей в структуре этой администрации.

Тот факт, что малый бизнес создает благоприятные условия для улучшения состояния экономики страны в целом, способствует развитию здоровой конкуренции, позволяет создавать новые рабочие места, способствует расширению потребительского сектора, является самым важным обстоятельством.

Функционирование малого бизнеса приводит к насыщению рынка товарами и услугами, увеличению экспортных возможностей, способствует более эффективному использованию сырья.

Деятельность малых предприятий является важным фактором повышения гибкости экономики в целом. Что касается способности государства адаптироваться к бы-

Рис. 1. Число малых предприятий в Российской Федерации, по данным Росстата Российской Федерации

стро меняющимся экономическим условиям, эксперты могут судить по уровню развития малого бизнеса в стране.

Данный фактор обусловлен тем, что деятельность субъектов малого предпринимательства во многом зависит от действий федеральных органов исполнительной власти, а также региональных и местных органов власти. «Без особых мер государственной поддержки развитие малого бизнеса было бы невозможно, поэтому такая поддержка называется самой важной задачей государственной политики, направленной на создание благоприятных условий для развития инициативы граждан Российской Федерации по организации малого бизнеса» [5].

Для России развитие малого бизнеса является приоритетной задачей. Малый бизнес должен и может стать основой, благодаря которой будет сделан положительный рывок в рыночной экономике, в создании предпринимательской экономической среды.

Федеральный закон от 24 июля 2007 г. № 209-ФЗ (с изменениями от 29 июня 2015 г.) «О развитии малого и среднего предпринимательства в Российской Федерации» определяет «общие положения в области государственной поддержки и развития малого бизнеса в Российской Федерации, устанавливает формы и методы государственных стимулов и регулирования деятельности малого бизнеса» [3].

В соответствии с законом государственная поддержка малого предпринимательства в Российской Федерации осуществляется в следующих областях:

-

1. Формирование инфраструктуры поддержки и развития малого бизнеса.

-

2. Создание льготных условий для использования субъектами малого бизнеса государственных финансовых, материальнотехнических и информационных ресурсов, а также научно-технических разработок и технологий.

-

3. Установление упрощенной процедуры регистрации субъектов малого предприни-

- мательства, лицензирования их деятельности, сертификации их продукции, предоставления государственной статистической и бухгалтерской отчетности.

-

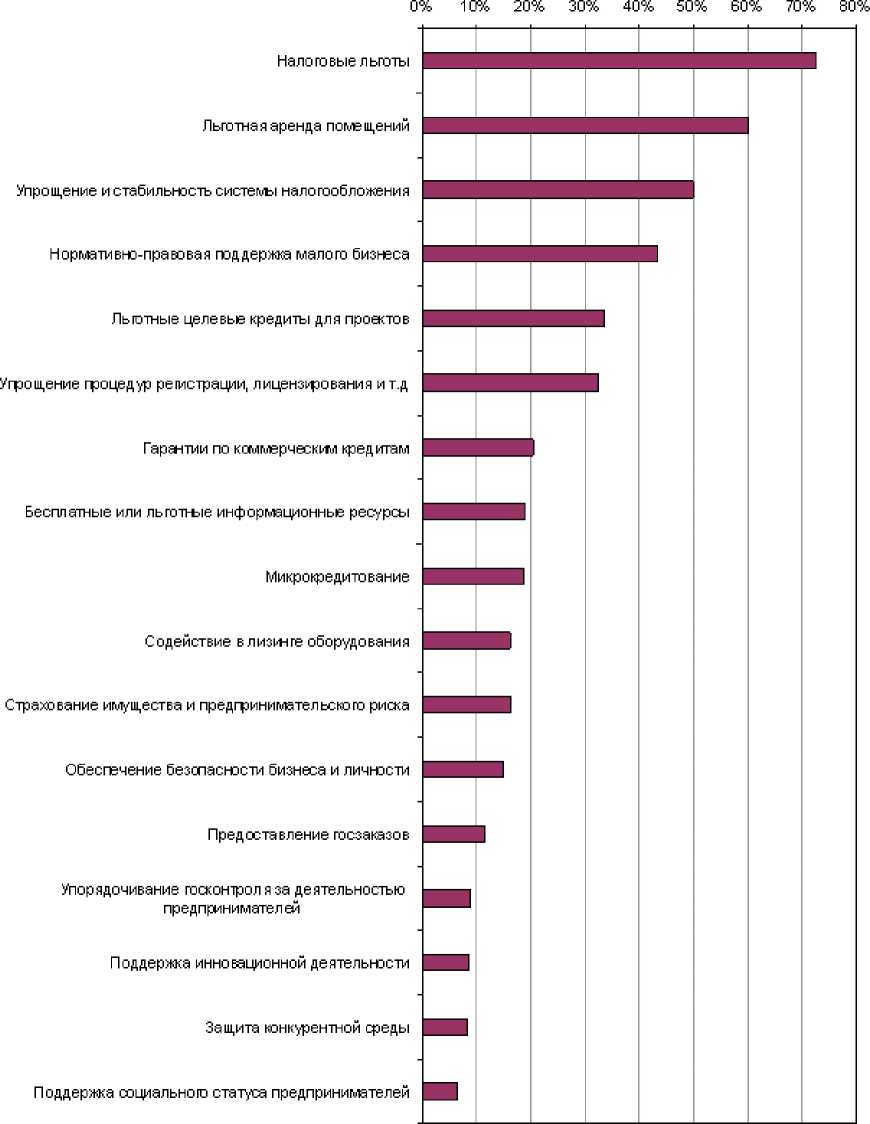

4. Поддержка внешнеэкономической деятельности малого бизнеса, в том числе содействие развитию торговли, научно-технической, производственной, информационной связи с зарубежными странами. Виды государственной поддержки представлены на рис. 2.

Обеспечение равных условий для выхода на экономический рынок для всех субъектов хозяйствования, устранения административных барьеров, регулирования функций государственного контроля, усиления государственной поддержки предпринимателей является основным направлением законодательной деятельности государства, направленной на создание благоприятного климата для существования предпринимательской деятельности в стране.

Финансовая поддержка государственных и муниципальных программ поддержки субъектов малого предпринимательства осуществляется ежегодно за счет средств федерального бюджета, бюджетных средств субъектов Российской Федерации и местных бюджетов, а также из других источников.

До подачи федерального бюджета Правительство Российской Федерации представляет Федеральному Собранию Российской Федерации проект федеральной программы государственной поддержки малого предпринимательства. Существует также ряд мер для развития малого бизнеса.

К примеру, субъекты малого предпринимательства вправе применять ускоренную амортизацию основных производственных фондов с отнесением связанных с этим затрат на издержки производства в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов.

Наряду с этим амортизационные отчисления до 50% от первоначальной стоимос-

Виды государственной поддержки по и ере их важности сточки зрения предпринииателей

Рис. 2. Виды государственной поддержки малых предприятий по мере важности с точки зрения предпринимателей

ти основных средств со сроком службы более 3 лет могут быть списаны дополнительно. Однако в случае прекращения деятельности малого предприятия до истечения года с даты его вступления в силу суммы дополнительно начисленной амортизации подлежат восстановлению в связи с увеличением балансовой прибыли небольшого предприятия.

Кредитование малого бизнеса также осуществляется на льготных условиях с компенсацией соответствующей разницы кредитным учреждениям из фондов поддержки малого бизнеса. Эти средства вправе компенсировать кредитным организациям полностью или частично полученные доходы при кредитовании малого бизнеса на льготных условиях.

Страхование малого бизнеса также осуществляется на льготных условиях. В этом случае страховые организации пользуются льготами в порядке, установленном действующим законодательством.

Государственные заказчики при формировании и размещении своих заказов, а также заключении контрактов на поставку товаров для государственных нужд по приоритетным продуктам обязаны разместить не менее 15% от общего объема поставок для государственных нужд этого вида продукции от субъектов малого бизнеса.

Может показаться, что законодательные акты изобилуют всеми видами преимуществ для малых предприятий. На самом деле действующее законодательство не помогает реализовать экономическую инициативу граждан.

Неполное налоговое законодательство, учет и отчетность субъектов малого бизнеса сложны, механизмы финансовой и имущественной поддержки не отлажены, большинство правовых норм носят декларативный характер.

Одним из серьезных факторов, мешающих развитию малого бизнеса, является сложная административная и разрешительная практика в предпринимательской сфере. Существует множество бюрократических препятствий, связанных с лицензированием, сертификацией и т. д. Поэтому, не создавая условий для предпринимательской деятельности, вряд ли можно рассчитывать на успех экономических преобразований в целом.

В этой связи, несмотря на трудности и неудачи, малый бизнес развивается, набирает темпы роста, решает экономические, социальные и научно-технические проблемы.

В настоящее время существует три системы налогообложения для малых предприятий:

-

1. Общенациональная система, предусматривающая «выплату совокупности федеральных, региональных и местных налогов и сборов, установленных законодательством Российской Федерации». Эта система называется общепринятой, поскольку она предусматривает такую же процедуру налогообложения для малого бизнеса, как и для всех предприятий-налогоплательщиков [6].

-

2. Упрощенная система налогообложения предусматривает «замену оплаты совокупности федеральных, региональных налогов и сборов, установленных законодательством Российской Федерации, с уплатой единого налога, рассчитанной на основе результатов финансово-экономической деятельности малых предприятий за отчетный период» [6].

-

3. Единый налог на вмененный доход является «системой налогообложения, которую могут применять малые предприятия, которые занимаются определенным видом деятельности» [6].

-

4. Патентная система [6].

Обзор этих систем показывает основные особенности их применения субъектами малого бизнеса [6].

Впервые в России на основе законодательства была введена трехуровневая система налогообложения. Налоги и сборы подразделялись на федеральные, региональные и местные. Виды налогов и сборов в Российской Федерации представлены в таблице 1.

Таблица 1

Виды налогов и сборов в РФ

|

Характеристика |

Федеральные налоги и сборы |

Региональные налоги |

Местные налоги |

|

Территория действия |

Вся территория РФ |

Территория субъекта РФ |

Территория муниципального образования |

|

Введение в действие и прекращение действия |

Налоговый кодекс |

||

|

Законы субъекта РФ о налогах |

Нормативные правовые акты представительных органов муниципальных образований |

||

|

Налоги и сборы |

организаций;

ресурсов;

|

|

|

*Примечание: таблица составлена в соответствии со статьями 13, 14, 15 НК РФ [1].

В соответствии со статьей 53 Налогового кодекса Российской Федерации налоговая база представляет собой стоимость, физические или иные характеристики объекта налогообложения. «Налоговая ставка представляет собой сумму налоговых сборов на единицу налоговой базы. При применении общепринятой системы налогообложения налогоплательщики рассчитывают налоговую базу по результатам каждого налогового периода на основании данных бухгалтерских регистров и (или) на основании других документированных данных об объектах, подлежащих налогообложению или связанных с налогообложением» [1].

В соответствии со статьей 55 Налогового кодекса Российской Федерации «налоговый период означает календарный год или иной период времени в отношении отдельных налогов, после чего определяется налоговая база, согласно которой сумма налогового обязательства, подлежащего уплате, рассчитывается» [1].

Условия уплаты налогов и сборов устанавливаются в отношении каждого налога и пошлины. Изменение предельного срока уплаты налоговых обязательств допускается только в порядке, предусмотренном Налоговым кодексом.

При уплате налогов и сборов с нарушением предельного срока платежа налогоплательщик (плательщик сбора) выплачивает штрафы в порядке и на условиях, предусмотренных Налоговым кодексом Российской Федерации.

Налогоплательщики после налогового (отчетного) периода предоставляют налоговые декларации в налоговые органы по месту регистрации. В соответствии со статьей 80 Налогового кодекса «налоговая декларация представляет собой письменное заявление налогоплательщика о полученных и понесенных доходах, источниках дохода, налоговых льготах и расчетной сумме налога и (или) других данных, связанных с расчетом и уплатой налога в течение определенного периода времени» [1].

С целью упрощения налогообложения малых предприятий, учета и отчетности были введены специальные налоговые режимы в виде упрощенной системы налогообложения и единого налога на вмененный доход, патентная система налогообложения особенности которых будут рассмотрены далее.

Установление упрощенной системы налогообложения, учета и отчетности было вызвано стремлением законодательства расширить поступление налогов за счет упрощения в их исчислении.

Одним из важных условий успешной экономической деятельности организаций является наличие эффективной системы бухгалтерского учета и отчетности. Учет предназначен для отображения всех бизнес-операций в соответствии с внутренними стандартами и принятых учетных политик организации с целью создания отчетов для управления.

При организации и ведении бухгалтерского учета в организациях, являющихся субъектами малого бизнеса, вы должны руководствоваться общими требованиями к ведению бухгалтерского и налогового законодательства, а также документами системы нормативного учета.

В то же время особенности осуществления предпринимательской деятельности субъектами малого бизнеса (в первую очередь объема производственных или торговых операций и их количества) обусловливают определенные особенности учета этой категории коммерческих организаций.

В соответствии с Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» «ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при осуществлении хозяйственных операций несут руководители малых предприятий» [2].

По результатам хозяйственной деятельности «небольшая компания составляет и представляет финансовую отчетность в соответствии с Положением о бухгалтерском учете в Российской Федерации и Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99) [4].

«Отчетность предприятия представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, составляющие данные бухгалтерского, статистического и оперативного учета. Это заключительный этап бухгалтерской работы» [8; 10].

Данные отчетности используются внешними пользователями для оценки эффективности предприятия, а также для финансово-экономического анализа внутри организации. В то же время отчетность необходима для оперативного управления экономической деятельностью и служит отправной точкой для последующего планирования.

Бухгалтерская «отчетность представляет собой единую систему данных о собственности и финансовом положении организации на отчетную дату и о результатах ее хозяйственной деятельности, составленную на основе данных бухгалтерского учета в соответствии с установленными формами» [9; 10].

В финансовую отчетность включены следующие стандартные формы: бухгалтерский баланс (форма №1); отчет о финансовых результатах (форма №2); отчет об изменениях в капитале (форма №3); Отчет о движении денежных потоков (№4); приложение к бухгалтерскому балансу (№5); объяснительная записка; отчет о предполагаемом использовании полученных средств (№6); специализированные формы бухгалтерского учета; заключительная часть аудиторского отчета.

Субъекты малого бизнеса, которые не применяют упрощенную систему налогооб- ложения, учета и отчетности и не обязаны проверять достоверность финансовой отчетности, не могут присутствовать в годовой бухгалтерской отчетности об изменениях в капитале и движении денежных средств, приложении к бухгалтерскому балансу (формы № 3, 4 и 5) и пояснительной записке.

Если эти субъекты малого бизнеса обязаны проверять достоверность финансовой отчетности, они также не могут присутствовать в годовой финансовой отчетности формы № 3, 4 и 5, если соответствующие данные недоступны.

В соответствии с Положением о бухгалтерском учете в Российской Федерации, утвержденным Приказом Минфина России от 19 июля 1998 г. №34н, годовая бухгалтерская отчетность может быть представлена небольшим предприятием в сокращенной версии.

Годовая бухгалтерская отчетность представляется в адреса и сроки в соответствии с Федеральным законом от 06.12.2011 № 402ФЗ -«О бухгалтерском учете».День представления малым предприятием бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности. Если при составлении субъектом малого предпринимательства типовых форм бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансово-хозяйственном положении данного предприятия, а также финансовых результатах его деятельности, то в бухгалтерскую отчетность включаются соответствующие дополнительные экономические показатели.

Небольшая компания имеет право представлять формы финансовой отчетности по формам, подготовленным самостоятельно бухгалтером организации. В этом случае небольшая компания должна соблюдать требования, установленные в Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [4]. В этом случае «строковые коды должны храниться в соответствии с индикаторами, представленны- ми в стандартных формах, и сохранять небольшие задачи во время заполнения, а также конечные индикаторы и коды линий разделов и групп элементов в балансе» [4].

При подготовке финансовой отчетности следует использовать Инструкцию о порядке заполнения форм годовой финансовой отчетности и других инструкций, утвержденных Министерством финансов Российской Федерации.

В целом компетентный и продуманный подход к организации бухгалтерского учета в организациях, которые являются субъектами малого бизнеса, может обеспечить оптимальное снижение сложности учетных процессов, повысить точность и своевременность обработки бухгалтерской информации и, как следствие, улучшить качество управленческих решений.

Несмотря на общую положительную динамику числа малого и среднего бизнеса в 2018 г. и рост рабочих мест на таких предприятиях, их структура ухудшилась. Реально рост зафиксирован только в численности ИП в категории микропредприятий: их количество увеличилось на 111,9 тыс. ед., почти 80% из которых - вновь созданные. По данным Федеральной налоговой службы России, на начало апреля 2018 года количество средних компаний снизилось на 346 ед. за год, достигнув 20 078 единиц. Количество малых компаний снизилось на 2 355 ед., достигнув 264 593 ед. Количество рабочих мест в малых компаниях снизилось на 331 367 ед. за год, достигнув 7 058 062 ед. Структура предприятий малого и среднего бизнеса по масштабу предприятий, видам экономической деятельности и географии демонстрирует слабое развитие данного сектора: 95% занимают микропредприятия и ИП - это микробизнес (практически нет роста количества малых и средних производственных компаний). 42,7% малых и средних предприятий действуют в сфере торговли (структура по видам экономической деятельности практически не меняется). 45% малых и средних предприятий сосредоточены в 10 субъектах РФ.

Вывод

Таким образом, только рост оборота малых и средних предприятий, высокотехнологичных производств в промышленности и сельском хозяйстве, инновационных компаний обеспечит наращивание налоговой базы, создание новых высокооплачиваемых рабочих мест, решение социальных проблем. Но для этого нужна абсолютно другая экономическая политика. Кроме “рыбы” надо раздавать “удочки” и создавать условия: доступные кредиты и обоснованные тарифы, а еще минимизировать адми- нистративный и уголовный гнет малого бизнеса, обеспечить справедливое судопроизводство. Налоговую систему России необходимо реформировать, осуществив переход от исключительно краткосрочных фискальных целей к целям стимулирования стабильного экономического роста. Рост налоговых поступлений в бюджет должен происходить не за счет повышения налогов, а за счет развития бизнеса, в первую очередь сектора малых и средних предприятий, и, как следствие, увеличения налоговой базы.

Список литературы Аналитические и стратегические аспекты развития предприятия малого бизнеса

- Налоговый кодекс Российской Федерации № 146-ФЗ от 31 июля 1998 года (части первая и вторая) // Справочно-правовая система «КонсультантПлюс», 2018.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» // Справочно-правовая система «КонсультантПлюс», 2018.

- Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 29.06.2015) «О развитии малого и среднего предпринимательства в Российской Федерации» // Справочно-правовая система «КонсультантПлюс», 2018.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» 4/ 99, утверждено приказом Минфина РФ от 06 июля 1999 г. // Справочно-правовая система «КонсультантПлюс», 2018.

- Положение по бухгалтерскому учету 9/99 «Доходы организации» в редакции Приказа Минфина РФ от 30.12.1999 г. // Справочно-правовая система «КонсультантПлюс», 2018.