Анализ дебиторской задолженности российских металлургических предприятий: отраслевая динамика

Автор: Просвирина Ирина Игоревна, Ширшикова Людмила Анатольевна, Ширшиков Алексей Олегович

Рубрика: Краткие сообщения

Статья в выпуске: 1 т.17, 2023 года.

Бесплатный доступ

Предметом исследования настоящей статьи выступает динамика дебиторской задолженности предприятий металлургической отрасли России. Совокупное значение дебиторской задолженности предприятий экономики страны или отрасли является одной из важных характеристик макроэкономической динамики, а именно: дает обобщенное представление об условиях реализации продукции и степени конкуренции, отражает состояние платежной дисциплины экономических субъектов. По динамике совокупной дебиторской задолженности можно делать выводы о возможных кризисах в экономике. В связи с тем, что российская экономика в последние годы испытывает кризисные явления, исследование поведения дебиторской задолженности является актуальным. При этом отраслевой аспект данного показателя практически не исследован, хотя разные отрасли по-разному реагируют на экономические вызовы. В результате исследования получены выводы о специфическом характере динамики дебиторской задолженности российских металлургических предприятий, представлены возможные причины данных отличий. В результате исследования также сформированы задачи для дальнейшего экономико-статистического моделирования динамики дебиторской задолженности и выявления ее взаимосвязи с наиболее важными экономическими показателями деятельности предприятий.

Дебиторская задолженность, динамика изменения дебиторской задолженности, предприятия, металлургическая отрасль, описательная статистика, кризисные явления в экономике

Короткий адрес: https://sciup.org/147240314

IDR: 147240314 | УДК: 338.2 | DOI: 10.14529/em230119

Analysis of accounts receivable by Russian metallurgical enterprises: industry dynamics

The subject of this article is the dynamics of receivables of enterprises of the metallurgical industry of Russia. The aggregate value of receivables of enterprises of the country's economy or industry is one of the important characteristics of macroeconomic dynamics, and namely it gives a generalized view of the conditions for the sale of products and the degree of competition, reflects the state of payment discipline of economic entities. According to the dynamics of total receivables, it is possible to draw conclusions about possible crises in the economy. Due to the fact that the Russian economy has been experiencing crisis phenomena in recent years, the study of the behavior of receivables is relevant. At the same time, the sectoral aspect of this indicator has not been practically studied, although different industries react to economic challenges differently. As a result of the study, conclusions have been drawn about the specific nature of the dynamics of receivables of Russian metallurgical enterprises, possible reasons for these differences have been presented. Also, tasks for have been formed further economic and statistical modeling of the dynamics of receivables and identification of its relationship with the most important economic indicators of enterprise activity.

Текст краткого сообщения Анализ дебиторской задолженности российских металлургических предприятий: отраслевая динамика

Дебиторская задолженность представляет собой один из основных показателей, определяющих финансовую устойчивость предприятий реального сектора экономики. Активность исследований в этой области не снижается на протяжении последних десятилетий. Основное внимание авторы уделяют управленческому аспекту, а именно исследованию возможности формирования оптимальной целевой величины дебиторской задолженности. Среди таких работ выделим исследования Т.В. Воронченко [1], А.В. Жикина [2], О.В. Новичковой [3], К.В. Подгузова и Ж.М. Корзоватых [4], Я.Ю. Радюковой (в соавт.) [5]. Отдельное внимание уделяется исследованию взаимосвязи дебиторской задолженности и финансовой устойчивости предприятия, подчеркивая особую роль дебиторской задолженности в поддержании устойчивости (в частности, работы [6–10]). Исследования в данной области, связанные с участием факторинговых компаний в управлении дебиторской задолженностью, как правило, представлены зарубежными авторами [11, 12].

Интерес представляют также исследования, посвященные специфическим аспектам анализа данного предмета. В частности, С.Н. Коршикова [13] представляет процесс автоматизированных подходов к управлению дебиторской задолженности, а О.О. Дроботова [14] раскрывает региональные тенденции формирования дебиторской задолженности. S. Krylov [15] предлагает ряд аналитических техник, основанных на SMART-контрактах и гибком изменении кредитной политики.

В то же время, последние тенденции развития российской экономики, связанные с нарушением логистических цепочек и разным уровнем санкционного давления на отдельные отрасли, а также влияние пандемии 2020–2021 гг. приводят к вопросу о том, что возможно формирование отраслевых особенностей поведения дебиторской задолженности. В статье представлены результаты начального этапа исследования тенденций изменения дебиторской задолженности в металлургиче-

ском секторе России, проведенном авторами на основе статистического инструментария (анализ и прогнозирование динамики, описательные статистические характеристики).

Методика исследования

Сложность анализа данного показателя состоит в том, что рост уровня дебиторской задолженности до определенного уровня не считается отрицательной динамикой и может свидетельствовать о нормальном росте длительности торгового кредита в связи с более низкими рисками производителей продукции. В данном исследовании проведен анализ описательных статистических характеристик динамики дебиторской задолженности в России; в анализ включены как абсолютный показатель (совокупная величина дебиторской задолженности в денежном измерении), так и относительный (доля дебиторской задолженности в выручке предприятий).

Анализ проведен на основе данных Росстата, а также данных финансовой отчетности металлургических предприятий России, размещенной в информационной базе СПАРК. Для предприятий металлургического комплекса основной вид деятельности предприятий соответствовал коду ОКВЭД 24. Из исследования исключены микропредприятия; общее количество предприятий составило 466. Отраслевой подход обеспечен данными по полной совокупности предприятий, относящихся к металлургии.

Результат

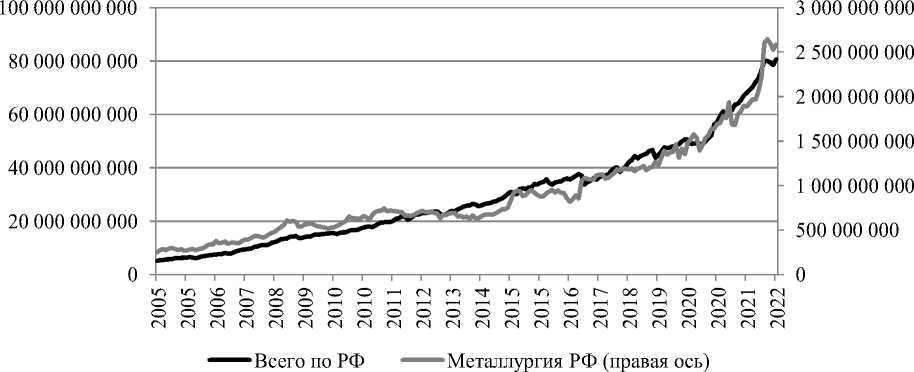

Динамика анализируемого показателя по всем российским предприятиям за период 2005–2021 гг. (рис. 1) характеризуется устойчивым ростом на протяжении всего периода; за указанный период величина дебиторской задолженности выросла в несколько раз, что объясняется ростом масштабов деятельности и инфляцией. Для понимания качества этой динамики и ее причин далее проведен анализ изменения дебиторской задолженности относительно выручки. Описательные статистики изменения данного показателя за 2018–2021 гг. приведены в таблице.

Динамика описательных статистик отношения дебиторской задолженности к выручке в среднем по металлургической отрасли России

|

Показатель |

2018 |

2019 |

2020 |

2021 |

|

Среднее |

0,449 |

0,194 |

0,281 |

0,225 |

|

Медиана |

0,122 |

0,119 |

0,126 |

0,119 |

|

Стандартное отклонение |

21,423 |

0,521 |

1,359 |

0,827 |

|

Коэффициент вариации (правая ось) |

8,333 |

2,691 |

4,829 |

3,674 |

|

Минимум |

0,000 |

0,000 |

0,003 |

0,000 |

|

Максимум (правая ось) |

67,695 |

9,593 |

23,166 |

17,278 |

Рис. 1. Динамика дебиторской задолженности предприятий России в 2005–2021 гг., тыс. руб.: в экономике в целом (левая шкала), в металлургии (правая шкала)

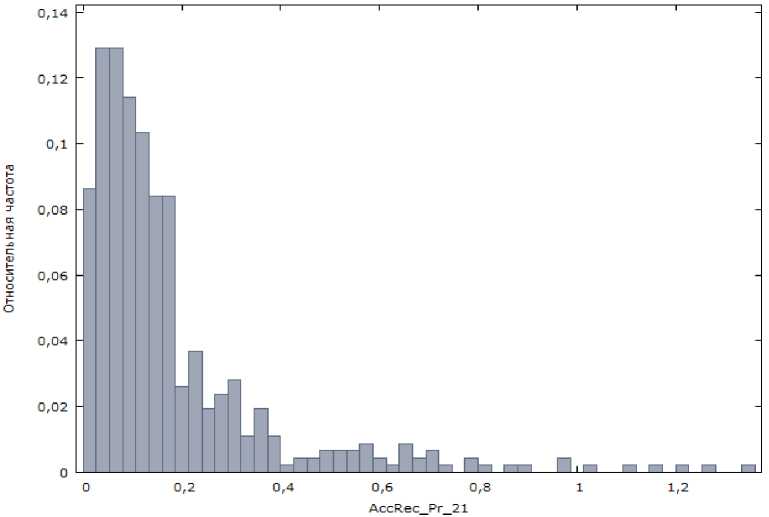

Полученные результаты расчетов позволяют сделать вывод о превышении всех средних показателей в 2020 году относительно уровня предшествующего и последующего годов. Рост коэффициента вариации отражает повышение неоднородности доли дебиторской задолженности к выручке для анализируемых предприятий металлургии. При этом существенно (до 23,267) возросло максимальное значение доли дебиторской задолженности в выручке. Медиана также показывает, что половина предприятий имеет долю дебиторской задолженности несколько больше, чем в предшествующие годы (0,126). Гистограмма распределения отношения дебиторской задолженности к выручке предприятий металлургии за 2021 г. показана на рис. 2, построенном в пакете Gretl. Из данных, приведенных на рисунке, следует, что у большого числа металлургических предприятий доля дебиторской задолженности к выручке в 2021 г. близка к нулю. Аналогичные расчеты для периода 2018–2019 гг. показали, что около 80 % предприятий имели величину данного показателя 0,26 и меньше. В 2020 году граница 80 % интервала была несколько выше и составляла 0,28.

Обсуждение и выводы

Анализ динамики дебиторской задолженности по данным российских предприятий, в том числе по выборке металлургических предприятий, показал наличие значительного роста величины дебиторской задолженности в исследуемом периоде. Для оценки качества этого роста рассчитана описательная статистика показателя уровня дебиторской задолженности относительно выручки. Полученные результаты расчетов позволяют сделать вывод о превышении всех средних показателей в 2020 году (среднее значение, медиана, стандартное отклонение, коэффициент вариации, минимум и максимум). Это может означать, что таким образом в деятельности металлургических предприятий проявился эффект 2020 года, связанный с шоком от закрытия границ, нарушением цепи поставок по всему миру и остановкой ряда отраслей. В то же время этот рост не настолько значительный, чтобы делать вывод об угрозе неплатежей для отрасли. На наш взгляд, это можно объяснить тем, что металлургия находится в начале цепочки создания ценностей, в то время как кризис, вызванный коронавирусом, более всего отразился на

Рис. 2. Гистограмма распределения показателя «отношение дебиторской задолженности к выручке» металлургических предприятий, 2021 г.

видах деятельности, связанных с конечным потребителем. Поэтому можно говорить о некотором сглаживании негативного эффекта от ограничений при переходе по вертикальным экономическим связям.

Вывод по картине статистического распределения показателя «отношение дебиторской задолженности к выручке» на гистограмме подтверждает полученный вывод. С одной стороны, можно сделать предположение, что в период пандемии анализируемый показатель вырос в условиях нарушения логистических цепочек и закрытия границ отдельными странами, что вызвало сложности с своевременной оплатой счетов. С другой стороны, этот рост не был значительным; в связи с этим нами сделано также предположение о том, что на ограничение роста этого показателя повлияло наличие достаточно большого количества крупных предприятий, имеющих статус системообразующих, влияние которых на платежную дисциплину со стороны дебиторов достаточно велико в связи с наличием некоторых признаков монопольного положения.

В целом результаты проведенного анализа приводят к ряду выводов, которые необходимо учесть при продолжении исследований и построении моделей в целях прогнозирования уровня дебиторской задолженности как негативного сигнала о наступлении признаков кризиса в промышленных отраслях. В содержательном аспекте полученные результаты показали, что негативная динамика дебиторской задолженности наблюдается в условиях роста неплатежей, вызванных внутренними экономическими причинами. Кризис 2020–21 гг. таковым не являлся, причины этого кризиса в большей степени вызваны субъективными решениями об ограничениях деятельности ряда отраслей, ориентированных прежде всего на конечного потребителя. С точки зрения метода исследования, для подтверждения причин слабой реакции металлургических предприятий на пандемию 2020–21 гг., необходимо вводить фиктивную переменную, характеризующую размер предприятия (в соответствии с [16]). В целом полученные результаты позволили определить качество динамики изменения дебиторской задолженности в отраслевом разрезе применительно к металлургическим предприятиям.

Список литературы Анализ дебиторской задолженности российских металлургических предприятий: отраслевая динамика

- Воронченко Т.В. Управление дебиторской задолженностью предприятия // Финансовый анализ. 2010. № 7 (172). С. 23–29.

- Жикин А.В. Совершенствование процесса управления дебиторской задолженностью на предприятии: дис. … канд. экон. наук: 08.00.10 / А.В. Жикин. М., 2011. 211 с.

- Новичкова О.В. Современные подходы к управлению дебиторской задолженностью предприятия // Финансы и управление. 2015. № 1. С. 1–10.

- Подгузова К.В., Корзоватых Ж.М. Дебиторская задолженность предприятия // Вестник Государственного университета управления. 2014. № 1. С. 127–131.

- Радюкова Я.Ю., Загуменнов Н.Р., Колесниченко Е.А. Инструментарий управления дебиторской задолженностью предприятия // Социально-экономические явления и процессы. 2017. Т. 12, № 2. С. 106–114.

- Al-Mahmoud M. and Nobanee H. Sustainability and Accounts Receivable Management: A Mini-Review (February 15, 2020). Available at SSRN: http://dx.doi.org/10.2139/ssrn.3538711.

- Kwenda F., Holden M. Working Capital Structure and Financing Pattern of Selected JSE-Listed Firms // Mediterranean Journal of Social. 2013. Vol. 4, № 13. P. 531–540.

- Tapley T. Sustainability + Resilience: Fredericton's journey // Government Finance Review. 2015. V. 31(5). P. 30–35.

- Соколова Н.А. Анализ и управление дебиторской задолженностью в условиях финансового кризиса // Главный бухгалтер. 2009. № 6. С. 56–62.

- Шалимов И.В., Телегина О.В. Управление дебиторской и кредиторской задолженностями как основа обеспечения финансовой устойчивости предприятия // Провинциальные научные записки. 2022. № 1(15). С. 57–60.

- Yelisyeyeva O., Nesterenko S., Drobyazko S., Abramova O. and Siketina N. Strategic Model of Factoring Portfolio of Debtors of the Enterprise / Proceedings of the 33th International Business Information Manage-ment Association Conference (IBIMA) / 10–11 April 2019. Granada, Spain. URL: https://ibima.org/strategic-model-of-factoring-portfolio-of-debtors-of-the-enterprise/.

- Hartmann-Wendels, T. and Stöter, A. Accounts Receivable Management and the Factoring Option: Evi-dence from a Bank-Based Economy (September 18, 2012). Available at SSRN: https://ssrn.com/abstract= 2140870 or http://dx.doi.org/10.2139/ssrn.2140870.

- Коршикова С.Н. Контроль и управление дебиторской задолженностью через механизм автоматизированных систем // Вестник Академии знаний. 2022. № 49(2). С. 138–142.

- Дроботова, О.О. Дебиторская задолженность в российской экономике: региональные тенденции // Финансы: теория и практика. 2021. № 25 (5). С. 200–214.

- Krylov, S. Information and Accounting Support for Accounts Receivable Management (June 25, 2020). Available at SSRN: http://dx.doi.org/10.2139/ssrn.3635413.

- Stock J.H., Watson M.W. Introduction to econometrics (4-nd edition), 2020. 801 p. URL: https://www.sea-stat.com/wp-content/uploads/2020/08/James-H.-Stock-Mark-W.-Watson-Introduction-to-Econometrics-Global-Edition-Pearson-Education-Limited.