Анализ факторов формирования стоимости жилья при переходе к проектному финансированию жилищного строительства

Автор: Кучина Елена Вячеславовна, Морозова Лариса Шагиевна

Рубрика: Экономика и финансы

Статья в выпуске: 4 т.12, 2018 года.

Бесплатный доступ

В статье рассмотрены актуальные проблемы финансирования жилищного строительства в России с позиции перспектив его развития, сделан упор на социальную составляющую, то есть возможную доступность приобретения жилья для населения. Авторами выявлены основные проблемы в сфере жилищного строительства, связанные с несовершенством финансовых механизмов, сложности привлечения инвесторов и низкой доступностью жилья для населения из-за ее высокой стоимости. Сделан обзор вариантов финансирования жилищного строительства наиболее часто используемых в российской практике. Рассмотрены проблемы строительства с долевым участием граждан как основной способ финансирования жилищного строительства в регионах. Обоснован уход от долевого строительства и переход к проектному финансированию жилищного строительства, как наименее рискованному варианту покупки жилья. Рассмотрены положительные и отрицательные последствия этого шага, связанные с возможным удорожанием стоимости жилья на первичном рынке. На примере Челябинской области проведен корреляционный анализ рыночной стоимости жилья и выявлены факторы, влияющие на ее формирование. Разработаны рекомендации по снижению себестоимости строительства как основного фактора, влияющего на формирования цены жилья. Сделан прогноз изменения цены на жилую недвижимость, позволяющий учитывать любое количество факторов, влияющих на базовый показатель.

Жилищное строительство, финансирование, прогнозирование, стоимость жилья, динамика цен

Короткий адрес: https://sciup.org/147232384

IDR: 147232384 | УДК: 728:336+336:728 | DOI: 10.14529/em180407

Analysis of the factors of housing cost formation during the transition to project financing of housing construction

The article considers the current problems of financing the housing construction in Russia from the perspective of its development, and emphasizes the social component, specifically the possible affordability of housing for the population. They have authors identified the main problems in the field of housing construction related to the imperfection of financial mechanisms, the difficulty of attracting investors, and low affordability of housing for the population due to its high cost. A review of the methods of financing the housing construction most frequently used in Russian practice has been made. The problems of participatory construction as the main form of financing the housing construction in the regions have been considered. The withdrawal from participatory construction and transition to project financing of the housing construction as the least risky option to purchase housing have been justified. The positive and negative consequences of this step have been considered with regard to the possible rise in cost of housing in the primary market. A correlation analysis of the market value of housing has been carried out, and factors affecting its formation have been identified, using the example of the Chelyabinsk Region. Recommendations have been developed on reducing the cost of construction being the main factor affecting the formation of housing prices. The forecast of changes in the price of the residential real estate has been made, which allows to take into account any number of factors that affect the base indicator.

Текст научной статьи Анализ факторов формирования стоимости жилья при переходе к проектному финансированию жилищного строительства

Одним из приоритетных направлений социальной и экономической политики России является развитие жилищного строительства, обеспечивающего мультипликативный эффект для технологически связанных с ним отраслей национальной экономики и рост качества жизни населения. Поскольку строительная отрасль является признанным драйвером роста экономики, необходимо обеспечить высокие темпы ее роста.

Сегодня в сфере отечественного жилищного строительства наблюдаются серьезные проблемы. Несовершенство финансовых механизмов в сфере строительства и приобретения жилья, низкая платежеспособность населения на фоне растущих цен на жилье, монополизированность рынка жилья и непрозрачность финансовых потоков строительных организаций тормозят развитие этой сферы в целом и отдаляют потребителей от реальной доступности жилья. Для того, чтобы увеличить объемы жилищного строительства, необходимо работать над снижением себестоимости объектов недвижимости и уменьшением сроков строительных работ, что невозможно без повышения эффективности системы финансирования строительства. Поиск новых финансовых источников и мер по снижению стоимости жилья являются на сегодняшний день важнейшими задачами, решение которых позволит обеспечить увеличение налоговых поступлений в региональные бюджеты, расширение налогооблагаемой базы, удовлетворение потребности населения в качественном, технологически и технически современном жилье, а следовательно - повысить уровень жизни.

Целью исследования является разработка инструмента прогнозирования цены жилья на первичном рынке в зависимости от изменяющихся факторов спроса и предложения при переходе к проектному финансированию жилищного строительства.

Обзор вариантов финансирования жилищного строительства

Проблема финансирования деятельности строительных компаний является одной из ключевых и основополагающих. Существует достаточно большое количество отечественных и зарубежных публикаций, посвященных решению данной проблемы [1-6]. Несмотря на то, что эта тема давно исследуется, по-прежнему остаются актуальными вопросы оптимального варианта финансирования. Сегодня в России используется три основных типа финансовых схем инвестирования процесса жилищного строительства: прямое полное, или долевое финансирование жилищного строительства; кооперативная схема финансирования жилищного строительства; использование кредитных схем финансирования (прямой и ипотечный характер). По признаку собственности привлекаемых средств все возможные варианты можно разделить на две группы: 1) с участием средств покупателя; 2) с участием финансовых институтов. Выбор того или иного способа финансирования будущего проекта жилого здания в конечном итоге оказывает прямое влияние на стоимость жилья.

Наибольшее распространение в российской региональной практике получили договоры долевого участия – форма инвестиционной деятельности в строительстве, при которой строительная организация (застройщик) привлекает денежные средства граждан-участников долевого строительства для возведения объектов недвижимости. Условия договора позволяют приобрести жилье по более низкой цене с оплатой в рассрочку, поскольку денежные средства собираются на первичном этапе строительства. После получения разрешения на ввод в эксплуатацию объекта недвижимости застройщик обязан передать объект долевого строительства участникам долевого строительства. В долевом строительстве возможность выкупа доли существует на любых его этапах, но ближе к концу стоимость жилья увеличивается. Как показывает опыт, данный метод является довольно рискованным. Вместе с тем сегодня порядка 80 % жилья строится с применением этого способа финансирования.

Ипотечное кредитование – менее распространенный способ финансирования, поскольку могут его себе позволить не более 15 % нуждающихся в жилье домашних хозяйств из-за сложностей с получением кредита и достаточно больших ежемесячных выплат по погашению ипотеки. Вместе с тем и здесь расширяется линейка продуктов, позволяющих удовлетворить запросы различных социальных групп.

Прямые кредиты банка – наиболее часто используемый вариант финансирования с участием финансовых институтов. Схема прямого банковского кредитования требует от застройщиков подготовки большого пакета документов кредитного дела, способного убедить банк в надежности и перспективности строительства. Процентные ставки банков по строительному кредитованию составляют более 15 % годовых, поэтому стоимость жилой недвижимости по окончании строительства достаточно высокая. Такие схемы более приемлемы для строительства объектов класса «элит». Банковские продукты, используемые в строительной сфере, достаточно разнообразны, их характеристики зависят от уровня развития как финансового, так и реального секторов экономики [7].

Для профессиональных инвесторов строительная отрасль является одновременно и привлекательной, и рискованной сферой вложения средств. Активность инвесторов существенно зависит от многих факторов, что делает привлечение средств сложной задачей. При выходе на финансовые рынки существенно расширяются возможности, однако обратной стороной медали является высокая зависимость финансовых инструментов от внешних факторов, часто неэкономического, а потому непредсказуемого характера [8].

Обоснование необходимости перехода к проектному финансированию

Правительство РФ совместно с Центральным банком РФ разработало «дорожную карту» поэтапного перехода от долевого строительства к проектному финансированию, как более зрелой модели развития рынка (сегодня доля проектного финансирования крайне мала). Исходя из нее, с 1 июля 2019 года по 31 декабря 2020 года начнется переход на заключение всех договоров с использованием счетов эскроу и/или специальных счетов. В соответствии с внесенными изменениями в 214-ФЗ, с 1 июля 2018 года получение кредитных средств застройщиком возможно только целевым образом, то есть под конкретный проект [9]. Покупатель сможет приобретать только готовое жилье. Это позволит существенно снизить риски домашних хозяйств, возникающие при долевом строительстве:

-

‒ обман дольщиков застройщиками (доли продаются по несколько раз);

-

‒ высокая вероятность банкротства застройщика и остановка строительства;

-

‒ сжатые сроки рассрочки платежа и необходимость оформления ипотеки.

Новая схема предусматривает участие будущих владельцев жилья, строительных организаций, банков и государства. Строительные компании должны вложить в строительство около 25‒30 % собственных средств от общей ожидаемой суммы, то есть купить участок и провести проектные работы, начать строительство, а также обеспечить заключение договоров долевого участия с будущими собственниками жилья на большую часть квартир (около 70 %). Будущие собственники жилья оплачивают свои квартиры не застройщику, а путем отчислений собственных и/или ипотечных средств на банковские эскроу-счета (входящие в систему страхования вкладов на сумму до 10 млн руб.), где их деньги остаются в качестве своеобразного залога по кредиту строительной организации. Будет решена проблема несоответствия объемов привлекаемого финансирования стадиям строительства, поскольку средства будут выделяться в пределах одобренного объема по мере необходимости. Этот вариант позволяет полностью обезопасить деньги покупателей и не допустить в будущем проблем «обманутых дольщиков». Банк оформляет застройщику кредитную линию, квалифицированно следит за целевым использованием средств, соблюдением сроков строительства и т. п. Кредит обеспечивает потребности строительства по мере необходимости, в соответствии с графиком работ. Эскроу-счета в банке постоянно пополняются взносами будущих собственников жилья. Банк не несет обязанность по формированию значительных резервов и имеет возможность снизить ставку по кредиту для застройщика относительно ставок по прямым строи- тельным кредитам. По окончании строительства деньги собственников квартир с эскроу-счетов обеспечивают окончательную оплату кредита застройщика банку и прибыль застройщика.

Такая схема финансирования строительства снижает риски и для государства – минимизирует потребности в бюджетной поддержке отрасли. Это означает, что дома в случае невыполнения обязательств застройщиками будут достраиваться не за счет бюджета, а на деньги банков, профинансировавших проект. В этом случае кредитные организации в большей степени заинтересованы работать с крупными строительными компаниями с хорошей репутацией.

Таким образом, механизм проектного финансирования на основе взаимодействия заинтересованных участников позволяет снизить традиционные риски жилищного строительства, присутствующие в достаточной мере при других вариантах финансирования при обеспечении приемлемой цены жилой недвижимости. В конечном итоге от новой системы выиграет покупатель, поскольку он будет застрахован от рисков, приобретая у застройщика готовое жилье.

Для формирования полной картины и оценки применимости тех или иных решений по вариантам финансирования целесообразно, на наш взгляд, использовать европейский опыт. В то же время не стоит игнорировать тот факт, что даже в очень похожих условиях результаты аналогичных решений могут существенно разниться [10].

Разработка прогнозной модели динамики цены жилья на первичном рынке при переходе к проектному финансированию

Одним из самых главных опасений перехода на проектное финансирование жилищного строительства является возможное повышение цены квадратного метра жилья. Это может быть связано с удорожанием заемных средств для застройщиков и запретом использовать инструменты долевого финансирования. С одной стороны, это приведет к снижению рисков для покупателей недвижимости, с другой – увеличит финансовую нагрузку на строительные организации. Экспертное сообщество в этой связи предрекает рост стоимости квартир на рынке жилья. В этих условиях повышается необходимость в разработке инструментов прогнозирования цены жилья на первичном рынке в зависимости от изменяющихся факторов.

Наиболее популярным инструментарием для установления связи между различными экономическими факторами и ценой по праву является корреляционный анализ, который позволяет получить достоверную картину зависимости переменных факторов и побуждает исследователя к детальному анализу причин выявленных зависимостей. Связь ценового фактора в строительной отрасли с характеристиками фондового рынка установлена как для развитых экономик Западной Ев- ропы, так и при проведении международных исследований, где в выборку попали страны с различным уровнем развития экономики [11]. В российских условиях для получения статистически значимых результатов анализа целесообразно опираться в большей степени на экономические факторы, нежели на финансовые.

Проведем корреляционный анализ на примере Челябинской области. При построении корреляционной зависимости будем учитывать как факторы спроса (покупатели), так и факторы предложения (продавцы) [12]. В качестве основных переменных по оценкам экспертов были выбраны:

-

1) динамика объема ввода в действие жилых

домов;

-

2) динамика среднемесячной зарплаты по Челябинской области;

-

3) динамика расходов домохозяйств на приобретение недвижимости;

-

4) динамика цен на строительные материалы.

Коэффициент корреляции был рассчитан по следующей формуле:

т _ ^(Х ^ ^^Ж!:^^

Ху V£(x i -x) 2 (y i -y) 2,

где т ху - коэффициент корреляции, х , и у , - индивидуальные значения признаков Х и Y , х и у -средние значения признаков X и Y .

Результаты расчетов представлены в табл. 1. Исходные данные для расчета коэффициентов корреляции представлены в табл. 2.

Таблица 1

Расчет коэффициентов корреляции цены квадратного метра и факторов-аргументов

|

Влияющий фактор |

Коэффициент корреляции ( т ^.у ) |

Интерпретация результата |

|

Расходы домохозяйств на приобретение недвижимости |

0,70 |

Пороговое значение, отражающее наличие связи |

|

Объем ввода в действие жилых домов |

0,80 |

Сильная корреляция, отражающая наличие тесной связи между признаками |

|

Среднемесячная заработная плата по Челябинской области |

0,78 |

Сильная корреляция, отражающая наличие тесной связи между признаками |

|

Цена на строительные материалы |

0,92 |

Очень сильная корреляция |

-

2 и 3 – факторы, влияющие на цену квадратного метра со стороны спроса, 1 и 4 – факторы, влияющие на цену квадратного метра со стороны предложения. Следует отметить, что недостатком

расчета коэффициента корреляции является выявление преимущественно линейной связи. Однако мы полагаем, что расчет данного показателя на основе имеющихся данных позволяет определить в целом наличие связи как таковой. Исследование зависимости между показателями позволяет получить линию тренда для построения прогноза цены квадратного метра (рис. 1‒5).

Прогноз цены квадратного метра первичного жилья на рынке недвижимости в Челябинской области должен учитывать, как базовую тенденцию изменения это показателя, так и изменения факторов, влияющих на цену.

В результате для прогнозирования цены квадратного метра ( У ‘ ) жилья на первичном рынке недвижимости в Челябинской области было по-

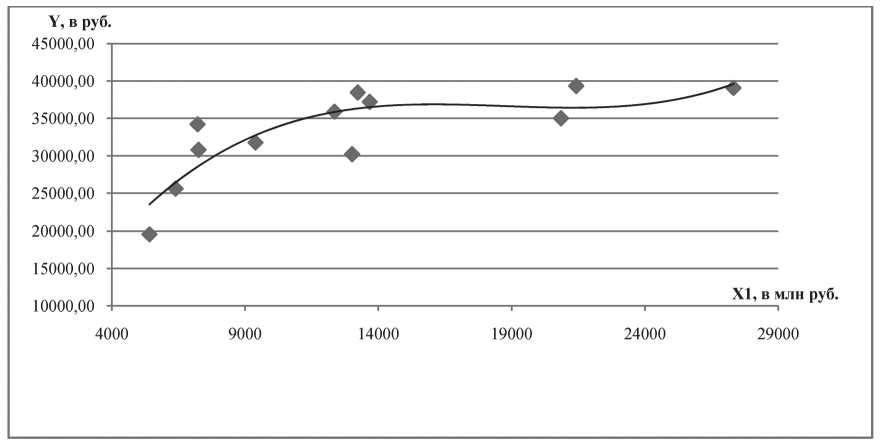

Рис. 1. Зависимость цены квадратного метра первичного жилья (Y) от объема расходов на приобретение недвижимости домохозяйств (Х1) по Челябинской области

Уравнения тренда, отражающие полученные зависимости цены квадратного метра от значений факторов, представлены в таблице 3. Представленные расчеты показывают, что стоимость строительных материалов в наибольшей степени влияет на рыночную цену жилья. Анализ укрупненных показателей текущей сметной стоимости строительства объектов и видов работ за 1 кв. м показал, что наибольший удельный вес в стоимости строительных материалов занимает бетон, который используется при строительстве всех типов жилых объектов.

По оценкам специалистов, доля строительных материалов в себестоимости строительства составляет от 60 до 70 %. В этой связи в целях снижения затрат на строительство необходимо всемерно развивать на региональном уровне строительную индустрию, модернизировать производственные мощности выпуска строительных материалов, внедрять инновационные технологии в строительное производство, снижать материалоемкость и энергоемкость возводимых объектов. Особое внимание следует уделить разработке новых сметных нормативов, которые должны адекватно отражать достигнутый технологический и организационный уровень строительства, соответствовать современным требованиям, предъявляемым к качеству продукции.

строено следующее уравнение:

У ’ = у * к1* к2 * .„* кп; (2)

где к 1 ,к 2 , ...,к п - коэффициенты влияния изменений факторов на цену квадратного метра жилья, Y ‒ базовый тренд изменения цены квадратного метра первичного жилья в Челябинской области.

Коэффициенты влияния изменений факторов на цену квадратного метра жилья определяются следующим образом:

Y к;=—* Гх.„ (3)

i y Л1У, где i = 1, 2, …, n, ki = k1,k2, … , kn , Yi – уравнения цены квадратного метра, полученные в зависимости от соответствующего фактора Xi.

Полученное уравнение прогноза цены позволяет учитывать любое количество показателей, которые влияют на базовый показатель. Кроме того, сила влияния различных факторов была учтена путем использования значений показателей корреляции при расчете коэффициентов влияния изменений факторов на цену квадратного метра жилья. В дальнейшем аналогичным образом можно оценивать изменения тренда в зависимости от других важных факторов: стоимости земельного участка под застройку, стоимости подключения инженерных сетей и благоустройства территории, величины процентной ставки по кредиту банка и др.

|

CM го P Ю ro 1- |

40 о гм |

гм о ОО |

гм |

04 О |

Ю) 04 i^ |

о о |

|

VM о гм |

Г^ гм 04 |

О4_ гм |

ГМ 40 04 ГМ |

Ю) 04 OO |

||

|

о гм |

ОО о< ГМ о |

CM |

ОО 40 ГМ |

40 04 04 О О ГМ |

о |

|

|

о гм |

40х 04 04 |

°\ СМ гм |

ю 40 ю гм |

гм ОО 40 ОО |

ю |

|

|

гм о гм |

О О ОО |

ш ОО о гм |

о ю гм гм |

04 ю 40 40 |

н- |

|

|

s zr к Ф Q. О ^ m о i o> zr ro о ^ ro F Ф ro Q. К ci Ф .0 ro CI Ф -0 CI о X о s |

о гм |

00^ ■Ч О ш |

юГ о |

ю о гм |

40 |

04 ГМ |

|

о о гм |

гм СМ СМ ОО |

^Ч гм |

о |

ОО гм о |

||

|

04 о о гм |

СМ ш |

гм |

о ю |

04 04 О |

«гм |

|

|

ОО о о гм |

гм О4_ о о 04 |

^Ч 40 |

04 гм |

О о гм о гм |

ОО о |

|

|

о о гм |

ОО ■Z1 ■Ч 40 40 |

ОО 04 |

ОО 04 ОО |

ю 40 о |

ОО |

|

|

40 о о гм |

ОО Os' 40 40 |

04 40 |

04 |

о 04 ГМ |

04 ОО ГМ |

|

|

ш о о гм |

2 o' ГМ |

40^ 2 |

о 40 ОО о |

2 гм |

||

|

5 со cd О К о S И cd ю О И о S cd К |

в о S ю 3 § о £ 2 Й § £* 5 ” и з Р 5 в s 5 у н ® В о « и cd й ft Ч ft 1)10 и И о |

CD И В ft В о ft В cd to & О to S ® &s cd к щ ю М 5 Н R О (D « ^ О w = 51 о о „ ы н R В S 3 OS™ х и ^ о Ч -д и С |

S tr S о а х 2 cd " S cd S «Во % в cd Cft R ° ^ Ю cd О S £ « $ 8 о Рн CO Ю |

ю ю hs у X ю «S щ о cd ® tt О О и щ О М В О F |

6 S ю 3 5 cd § >, О & м ^ I X щ н н ю Ю 2й щ S |

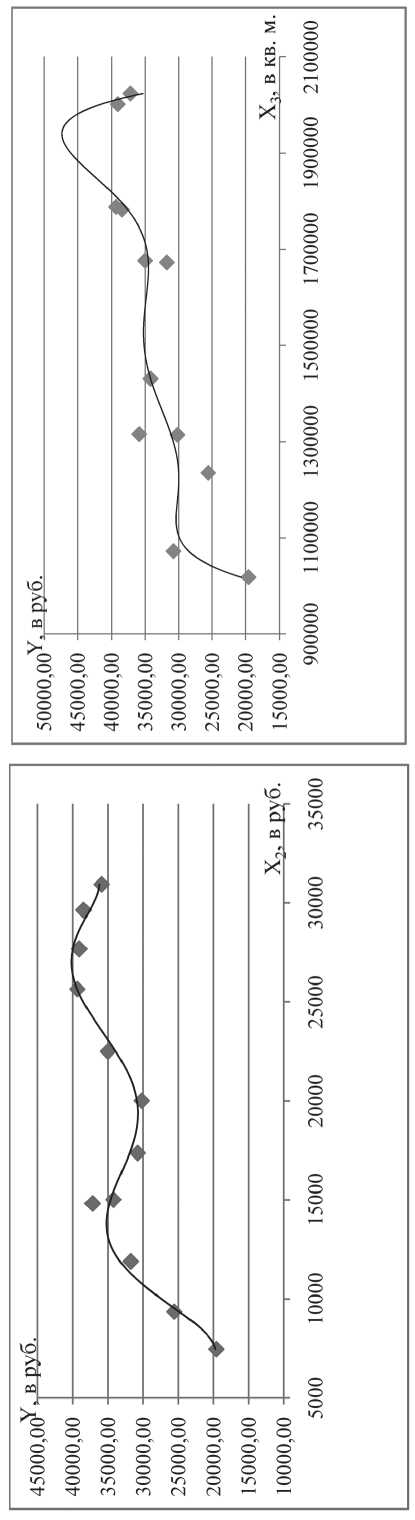

Рис. 4. Зависимость цены квадратного метра (Y) от стоимости строительных материалов (X4) в Челябинской области

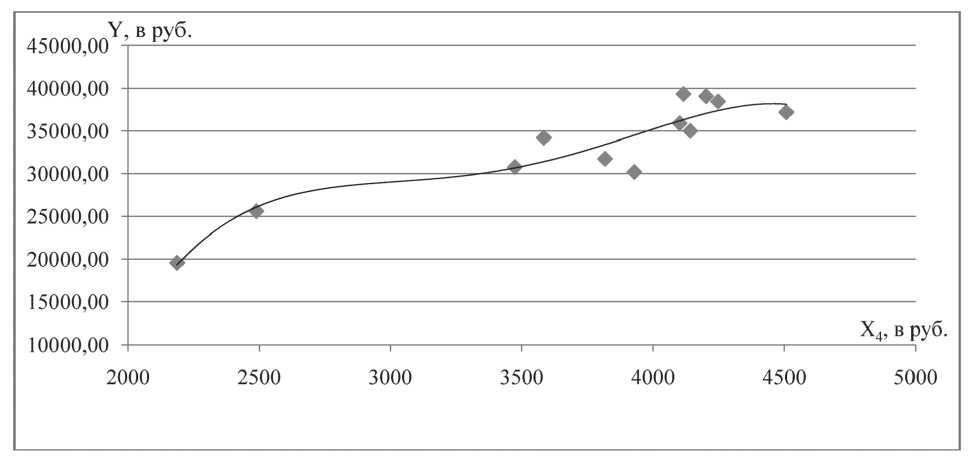

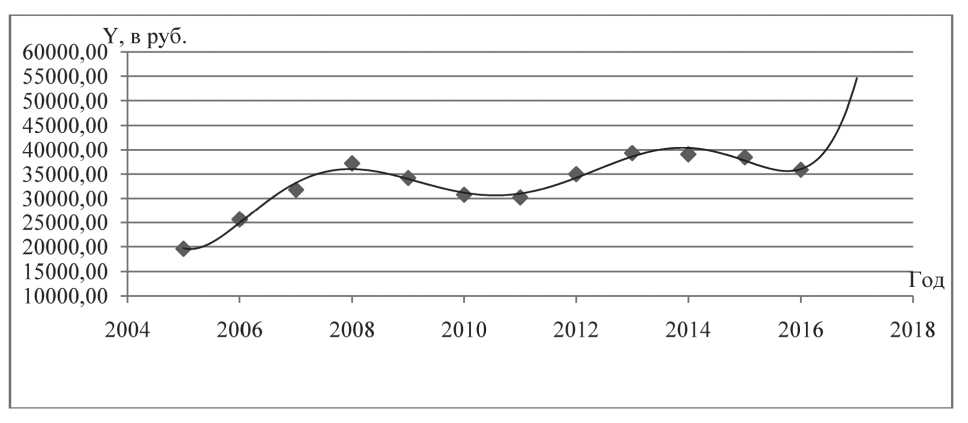

Рис. 5. Изменение цены квадратного метра (Y) на рынке первичного жилья в Челябинской области ‒ базовый тренд

Таблица 3

|

Наименование фактора |

Уравнения цены квадратного метра жилья в зависимости от изменяющихся факторов, полученные в ходе исследования |

|

Средняя цена квадратного метра на первичном рынке жилья Челябинской области (Y), руб. |

Y = 2,5459t 6 – 30714t 5 + 2E+08t 4 - 4E+11t 3 + 6E+14t 2 - 5E+17t + 2E+20, где t – год, Y – базовый тренд изменения цены квадратного метра первичного жилья в Челябинской области |

|

Расходы домохозяйств на приобретение недвижимости в Челябинской области (Х 1 ), млн руб. |

Y 1 = 6E-09x 3 - 0,0004x 2 + 6,5255x - 2419,7, где X=X1, Y1 – зависимость изменения цены квадратного метра первичного жилья от расходов домохозяйств на приобретение недвижимости в Челябинской области |

|

Реальная среднемесячная начисленная заработная плата работников в Челябинской области (Х 2 ), руб. |

Y 2 = 2E-20x 6 - 2E-15x 5 + 1E-10x 4 - 2E-06x 3 + 0,0306x 2 - 185,52x + 450618, где X=X 2 , Y 2 – зависимость изменения цены квадратного метра первичного жилья от среднемесячной начисленной заработной платы работников в Челябинской области |

|

Объем ввода в действие жилых домов в Челябинской области (Х 3 ), кв. м |

Y 3 = -5E-30x 6 + 5E-23x 5 - 2E-16x 4 + 3E-10x 3 - 0,0004x 2 + 219,84x - 5E+07, где X=X 3 , Y 3 – зависимость изменения цены квадратного метра первичного жилья от объема ввода в действие жилых домов в Челябинской области |

|

Стоимость строительных материалов (цена бетона, готового для заливки) (Х 4 ), руб. за м 3 |

Y 4 = -5E-09x 4 + 7E-05x 3 - 0,3597x 2 + 812,18x – 654035, где X=X 4 , Y 2 – зависимость изменения цены квадратного метра первичного жилья от стоимости строительных материалов в Челябинской области |

Уравнения тренда

Выводы

В ходе проведенного исследования обоснован поэтапный переход к варианту проектного финан- сирования жилищного строительства и определены возможные последствия такого перехода. Разработан инструмент прогнозирования цены жилья на первичном рынке в зависимости от изменяющихся факторов спроса и предложения. Результаты проведенного корреляционного анализа на примере Челябинской области показали наиболее тесную статистическую взаимосвязь между ценой квадратного метра жилья и стоимостью строительных материалов, что позволило разработать рекомендации по снижению себестоимости строительства.

Таким образом, получен универсальный инструментарий прогнозирования стоимости жилья на первичном рынке, учитывающий как базовую тенденцию изменения результирующего показателя, так и изменение факторов, влияющих на цену. Используя этот метод, можно проводить непрерывный мониторинг, выявляя наиболее значимые факторы, и принимать обоснованные решения в области ценообразования.

Список литературы Анализ факторов формирования стоимости жилья при переходе к проектному финансированию жилищного строительства

- Матайбаева Г.Ж. Основные модели жилищного финансирования // Экономические науки. Финансы и банковское дело. - http://www.rusnauka.com /4_SND_2012/Economics/3_99826.doc.htm.

- Левин Ю.А. Поиск альтернативных схем финансирования жилищного строительства // Финансы. - № 6. - 2015. - С. 16-19.

- Фролова В.Б., Саркисян Е.Р. Актуальные проблемы финансирования жилищного строительства // Современные научные исследования и инновации. - 2014. - № 11-2(43). - С. 147-151.

- Горбова И.Н., Караева Е.Н., Туряница Е.А. Направления и перспективы на рынке жилой недвижимости России // Вестник ОРЕЛГИЭТ. - 2017. - № 4(42). - С. 138-141.

- Taejun Lim. Growth, financial development, and housing booms // Economic Modelling. - September, 2017.

- Kim Hiang Liow, Graeme Newell. Real estate global beta and spillovers: An international study // Economic Modelling. - Dec. 2016. - V. 59. - P. 297-313.

- Gathergood John, Weber Jörg Financial literacy, present bias and alternative mortgage products // Journal of Banking & Finance. - May 2017. - V. 78. - P. 58-83.

- Laurin, Alain and Giovanni Majnoni. Bank Loan Classification and Provisioning Practices in Selected Developed and Emerging Countries. - Washington, D.C., World Bank Working Papers, 2003.

- Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ: ФЗ № 214 от 30.12.2004 (ред. от 31.12.2017).

- Frank Gyamfi-Yeboah, David C.Ling, Andy Naranjo. Information, uncertainty, and behavioral effects: Evidence from abnormal returns around real estate investment trust earnings announcements // Journal of International Money and Finance. - November 2012. - V. 31, Iss. 7. - P. 1930-1952.

- Jialin Huang, Zhao Rong. Housing boom, real estate diversification, and capital structure: Evidence from China // Emerging Markets Review. - September 2017. - V. 32. - P. 74-95].

- Гузикова Л.А., Плотникова Е.В., Керимова Л.Р. Экспресс-анализ практики финансирования жилищного строительства в Санкт-Петербурге // Глобальный научный потенциал. - 2017. - № 6(75). - С. 58.

- Регионы России. Социально-экономические показатели. - http://wwwgks.ru/ (дата обращения 06.03.2018).