Анализ факторов влияющих на сделки слияний и поглощений в России

Автор: Костюкова А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (62), 2020 года.

Бесплатный доступ

Статья посвящена выявлению факторов, влияющих на сделки слияний и поглощений. Анализ на данных проводится по российским компаниям с 2013-2019 гг. с помощью построения эконометрической модели с фиксированными переменными. Проверяется гипотеза о влиянии экономического состояния страны на количество сделок слияний и поглощений. Новизна работы состоит в том, что помимо традиционных факторов проверяется влияние цен на нефть и санкций на количество сделок слияний и поглощений.

Сделки слияний и поглощений, ввп, ключевая ставка, средняя ставка по кредитам, цена на нефть, санкции

Короткий адрес: https://sciup.org/170182575

IDR: 170182575 | DOI: 10.24411/2411-0450-2020-10279

Analysis of factors affecting mergers and acquisitions in Russia

The article is devoted to identifying factors that affect mergers and acquisitions. Data analysis is carried out for Russian companies from 2013 to 2019 using the construction of an econometric model with fixed variables. The hypothesis about the impact of the country's economic condition on the number of mergers and acquisitions is tested. The novelty of the work is that in addition to traditional factors, the impact of oil prices and sanctions on the number of mergers and acquisitions is checked.

Текст научной статьи Анализ факторов влияющих на сделки слияний и поглощений в России

В современном мире не теряется актуальность изучения влияния сделок слияний и поглощений. Количество сделок отражает активность инвесторов на рынке. Развитие финансового рынка оказывает влияние на принятие решений инвесторами по расширению бизнеса. Стабильно развивающаяся экономика также приводит к притоку иностранных инвестиций и увеличению количества сделок слияний и поглощений.

В исследованиях факторы, влияющие на количество сделок слияний и поглощений, принято делить на две группы: внешние и внутренние. К внутренним факторам относятся доступ фирм к ресурсам, денежные потоки, уровень производства, организация управления внутри компании [4]. К внешним фактором относятся экономические условия в стране, отражающие ее развитие. К ним относятся отраслевые шоки, государственное регулирование, уровень конкуренции в отрасли, уровень инфляции, ставки по кредитам [6].

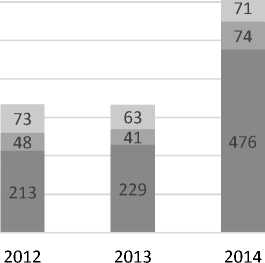

Согласно ежегодному обзору слияний и поглощений в России, проводимому КПМГ, в 2019 году количество сделок увеличилось до 670. Как видно из рисунка 1 тенденция роста, начавшаяся в 2015 году, сохраняется.

Рис. 1. Количество сделок слияний и поглощений в России за период с 2013

2019 гг. [10]

Основным фактором, влияющим на динамику слияний и поглощений в России является состояние экономики. Сюда относится уровень ВВП, инфляции, заработ- ной платы. Сильное влияние на экономику оказывает уровень цен на нефть и санкции, введенные в 2014 г. США и ЕС, что в свою очередь отражается на настроении инвесторов. Рост количества сделок слияний и поглощений на протяжении последних пяти лет, свидетельствует, о том, что экономика постепенно приспособилась к снизившимся ценам на нефть и санкциям [9].

На принятие решений российскими компаниями о слиянии и поглощении оказывает влияние доступ фирм к заемному финансированию. Одной из причин снижения сделок слияний и поглощений в 2015 году является увеличение стоимости кредитов в российских банках из-за роста процентных ставок. Дорогие кредиты уменьшают активность российских компаний, что в свою очередь отражается на количестве сделок слияний и поглощений [8].

Активность иностранных инвесторов на российском рынке слияний и поглощений, как видно на рисунке 2, в 2018 году по сравнению с 2017 годом снизилась на 21%, количество сделок уменьшилось с 110 до 87 [9]. Привлекательность иностранных актив для российских инвесторов зависит от курса российской валюты по отношению к зарубежным валютам. Падение курса приводит к удорожанию иностранных активов для российских инвесторов, следовательно, количество сделок слияний и поглощений с зарубежными компаниями уменьшается. Девальвация рубля наоборот приводит к росту приобретений иностранными инвесторами российских компаний. Однако в 2015 году этот эффект практически нейтрализовался, как видно на рисунке 3, количество покупок иностранными активами российских компаний снизился. В данный период сильное влияние на снижение привлекательности российских активов оказали введенные санкции.

■ Внутренние сделки

2015 2016

-

■ Покупка российскими компаниями иностранных активов

-

■ Покупка иностранными компаниями российских активов

Рис. 2. Российский рынок слияний и поглощений по типам сделок (2012-2018 гг.), количество сделок [9]

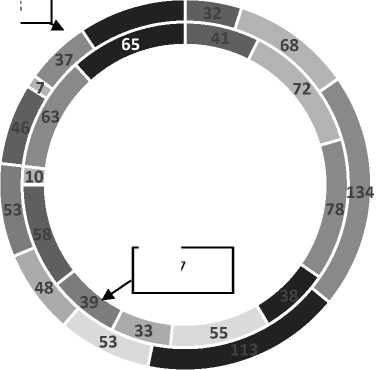

Количество сделок слияний и поглощений в России зависит от отрасли, в которой компании осуществляют свою хозяйственную деятельность. Экономические и технологические шоки, государственное участие, законодательное регулирование будут влиять на решения о расширении бизнеса [8]. Как видно на рисунке 3, в 2018 году по сравнению с 2017 годом наблюдался рост сделок слияний и поглощений в инновационном и технологическом секторах. Данная тенденция связана с целью по цифровой трансформацией российской экономики, заданной в марте 2018 года в стратегической программе национальных проектов. Количества сделок в автомобилестроении в 2018 году отражает вектор развития по улучшению инфраструктуры [9].

Нефтегазовый сектор

Потребительский сектор

Недвижимость и строительство

Инновации и технологии

Металлургия и горнодобывающая промышленность

Банковские услуги и страхование

Транспорт и инфраструктура

Коммуникации и медиа

Автомобилестроение

Сельскохозяйственный сектор

Другие секторы

Рис. 3. Количество сделок слияний и поглощений по отраслям в 2018 г. по сравнению с

2017 г. [9]

На данных российских компаний проведено немного работ, содержащих эмпирический анализ факторов, влияющих на сделки слияний и поглощений. Одним из наиболее полных исследований является работа Головановой С.В. [2], включающая анализ как внешних, так и внутренних факторов. Автор использовал следки слияний и поглощений российских компаний по отраслям за период с 2001 по 2013 гг. В качестве объясняемой переменной использовалось количество рыночных совершившихся сделок. На основе зарубежных исследований автор выделила следующие объясняющие переменные: ВВП, проксипеременная доступности финансовых ресурсов, темп роста выпуска в отрасли, уровень конкуренции, рентабельность активов в отрасли, изменения в законодательстве. Оценка влияния факторов проводилась методом максимального правдоподобия для панельных данных с наличием фиксированных эффектов. В результате было получено, что на количество сделок слияний и поглощений в России оказывают влияние уровень ВВП, доступ компаний к финансированию, изменения в законодательстве. Также было установлено, что в отраслях с высоким показателем рентабельности заключается наибольшее число сделок по расширению бизнеса.

Из зарубежных эмпирических работ стоит отметить исследование Harford [3]. Автор использовал данных по компаниям США с 1980 по 2000 г. по 28 отраслям. В качестве объясняющих переменных автор использовал денежные потоки, показатели оборачиваемости активов, количество средств, затрачиваемых компаниями на инновации, количество работников в отрасли, рентабельности активов, объемы продаж. Из внешних факторов в работе проверяется влияние изменения в законодательстве. В результате было получено, что на количество сделок слияний и поглощений оказывают наибольшее влияние изменения в политике регулирования отрасли, а именно введение антимонопольных законов в США.

Анализ влияния внутренних факторов на количество сделок слияний и поглощений проводится в работе Schoenberg [7]. В качестве объясняющих переменных в исследовании используются показатели прибыли в отрасли, темпа продаж, уровня конкуренции. На основе данных по компаниям Великобритании с 1991-1995 гг., было получено, что на количество сделок слияний и поглощений оказывают влияние темп роста продаж в отрасти, количество компаний конкурентов в отрасли.

В литературе находит подтверждение гипотеза о том, что на сделки слияний и поглощений оказывает влияние изменение в законодательстве. Не опровергается теория о том, что на настроения инвесторов по расширению бизнеса зависят от состояния финансовых рынков, а именно доступ фирм к заемному капиталу.

В отечественной литературе нет работ проверяющих влияние санкций и цен на нефть на сделки слияний и поглощений. Проанализировав статистику сделок слияний и поглощений в России с 2014 года, можно предположить наличие связи между этими факторами и количеством сделок.

Эмпирический анализ влияния факторов. Влияющих на сделки слияний и поглощений

Для анализа влияния факторов, влияющих на количество сделок слияний и поглощений были отобраны сделки по отраслям с 2013 по 2019 г. Данные по сделкам были собраны на основе ежегодных отчетов КПМГ по следующим отраслям: нефтегазовый сектор, инновации и технологии, потребительский сектор, недвижимость и строительство, коммуникации и медиа, металлургия и горнодобывающая промышленность, транспорт и инфраструктура, химическая промышленность, энергетика и коммунальное хозяйство, банковские услуги и страхование.

В качестве объясняемой переменной было собрано количество сделок, совершенных по каждому виду деятельности в течение рассматриваемого периода.

На основе отечественной и зарубежной литературы, посвященной анализу факторов, влияющих на сделки слияний и поглощений, были выбраны макроэкономические показатели номинальный ВВП, инфляция, измеренная на основе ИПЦ, валютный курс. Также в модель в качестве объясняющей переменной была включена цена нефти Brent, влияние которой ранее не проверялось в работах. Вторая группа объясняющих переменных включает ставку процентов ЦБ РФ и среднюю ставку банковского кредитования. Влияние санкций и изменение законодательства вводятся в модель, как дамми переменные. На основе новостных сводок по годам в зависимости от того были ли введены санкции виду деятельности присваивалась единица, если они не вводились, то ноль. Аналогичным образом в модель была введена дамми переменная изменений в законодательстве. В таблице 1 приведены собранные переменные и гипотезы, выдвигаемые для проверки.

Таблица 1. Переменные

|

Показатель |

Источник |

Гипотеза |

|

Количество сделок M&A |

Обзоры рынка M&A КПМГ по годам |

Гипотеза |

|

ВВП |

Единый архив экономических и социологических данных, НИУ ВШЭ |

При росте ВВП, количество сделок будет увеличиваться |

|

Цена нефти Brent |

Обзоры рынка M&A КПМГ по годам |

При росте цен на нефть, количество сделок будет расти |

|

Курс рубля (руб./долл) |

Единый архив экономических и социологических данных, НИУ ВШЭ |

При укреплении курса, количество сделок будет уменьшаться |

|

Инфляция |

Единый архив экономических и социологических данных, НИУ ВШЭ |

Отрицательное влияние на количество сделок |

|

Ключевая ставка |

Обзоры рынка M&A КПМГ по годам |

При росте ключевой ставки, количество сделок будет уменьшаться |

|

Средняя ставка банковского кредитования |

Единый архив экономических и социологических данных, НИУ ВШЭ |

При росте ставки по кредитам, количество сделок будет уменьшаться |

|

Санкции |

Новостные сводки |

Отрицательное влияние на количество сделок |

|

Законодательство |

Новостные сводки |

Отрицательное влияние на количество сделок |

Эконометрический анализ данных производился с использованием статистического пакета Stata/SE 14.2.

Модель оценивая факторов, влияющих на количество сделок слияний и поглощений имеет вид:

Transactionit=α+β!Ϲt+β2Rt+β3Ѕ it +β4L it+εt, где Transaction it – зависимая переменная, отражающая количество совершенных сделок.

Сt – переменные, отражающие макроэкономические показатели страны в момент времени t.

Rt - переменные ключевой ставки и средней ставки по кредитам в момент времени t.

S it – дамми переменная, характеризующая введение санкций в і отрасли в момент времени t.

L it - дамми переменная, характеризующая изменения в законодательстве в і отрасли в момент времени t.

Прежде чем оценить модель ряды были приведены к стационарным. Был проведен тест Хаусмана, который показал, что регрессионная модель с фиксированными эффектами лучше подходит для анализа данных. Следовательно, для оценивания регрессии использовалась FE модель для панельных данных. Для решения проблемы гетероскедастичности были использованы робастные ошибки, которые являются устойчивыми к автокорреляции.

Оценка регрессионной модели с фиксированными эффектами дала результаты, представленные в таблице 2, о влиянии факторов на сделки слияний и поглощений.

При оценке модели переменная инфляции оказалась статистически незначимой. Соответственно, гипотеза о влиянии инфляции на количество сделок слияний и поглощений отвергается.

Таблица 2. Результаты регрессии

|

Зависимая переменная – количество сделок M&A |

||

|

Объясняющие переменные |

Coef |

P>|t| |

|

ВВП |

0,029*** |

0,005 |

|

Ключевая ставка |

-265,015*** |

0,001 |

|

Средняя ставка по кредитам |

-552,873*** |

0,002 |

|

Валютный курс |

0,742*** |

0,002 |

|

Инфляция |

112,165 |

0,233 |

|

Цена на нефть |

168,24** |

0,023 |

|

Санкции |

-18,762** |

0,046 |

|

Изменения в законодательстве |

-18,344** |

0,019 |

*-10% уровень значимости, **-5% уровень значимости, ***-1% уровень значимости

Рост курса рубля приводит к увеличению количества сделок слияний и поглощений. Данный результат подтверждается тем, что при слабом курсе рубля отечественные компании становятся привлекательными для зарубежных инвесторов.

В странах с более высоким уровнем ВВП согласно статистике совершается большее количество сделок слияний и поглощений. Результаты модели на российских данных также подтвердили данную гипотезу. Увеличения количества сделок слияний и поглощений в России можно ожидать в случае, если ВВП будет расти.

На данных с 2013 по 2019 гг. также подтвердилась гипотеза о влиянии изменений в законодательстве, выдвигаемая во многих работах, посвященных анализу факторов, влияющих на сделки слияний и поглощений. Результаты оценки показывают, что при внесении изменений в законодательстве количество сделок слияний и поглощений снижается.

В модель были включены две переменные, влияние которых ранее не проверялось в литературе. Был получен результат о том, что увеличении цены на нефть количество сделок слияний и поглощений растет. Подтверждение данной гипотезы согласуется с результатом, полученным о влиянии ВВП, так как российская экономика зависима от стоимости нефти, что в свою очередь отражается на активности инвесторов. Введение санкций в 2014 году отрицательно отражается на количестве сделок слияний и поглощений.

Результаты модели показали, что устойчивое развитие экономики увеличивает количество совершаемых сделок слияний и поглощений.

Список литературы Анализ факторов влияющих на сделки слияний и поглощений в России

- Голованова С.В. Факторы слияний и поглощений в России 1994-2012 гг.: эмпирическая оценка и международные сопоставления // Х международная научно-практическая конференция по проблемам экономического развития. - 2013. - Т. 1.

- Голованова С.В. Эмпирическая оценка факторов слияний и поглощений в России // Издательский дом НИУ-ВШЭ. - 2014. - №2. - С. 231-239.

- Harford J. What drives merger waves? // Journal of Financial Economics. - 2005. - № 77. - P. 529-560.

- Jensen M. The modern industrial revolution and the challenge to the internal control systems // Journal of Finance. - 1993. - № 48. - P. 831-880.

- Mitchell M., Mulherin J. The impact of industry shocks on takeover and restructuring activity / M. Mitchell, J. Mulherin // Journal of Financial Economics. - 1996. - №41. - P. 193-229.

- Mulherin J., Boone A. Comparing acquisitions and divestitures / J. Mulherin, A. Boone //Journal of Corporate Finance. - 2000. - №6. - P. 117-139.

- Schoenberg R., Vitae A., Reeves R. What determines acquisition activity within an industry? / R. Schoenberg, A. Vitae, R. Reeves // European Management Journal. - 1999. - №17 (1). - P. 93-98.

- Аналитический центр при правительстве РФ. Концентрация на российских рынках: тенденции в период экономического спада / Аналитический центр при правительстве РФ. - [Электронный ресурс]. - Режим доступа: https://ac.gov.ru/files/publication/a/7470.pdf

- КПМГ. Рынок слияний и поглощений в 2018 году // Февраль 2019.

- КПМГ. Рынок слияний и поглощений в 2019 году // Февраль 2020.