Анализ факторов, влияющих на структуру капитала компаний

Автор: Третьякова О.В., Ритер А.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (46), 2018 года.

Бесплатный доступ

В данной работе на основе выборки компаний проводится эмпирический анализ, по результатам которого делаются выводы относительно влияния факторов, оказывающих влияние на структуру капитала российских компаний. На основании оценки панельных данных подтверждено предположение, что поведенческие факторы могут оказывать непосредственное влияние на структуру капитала. В этой связи целесообразно расширение перечня традиционных факторов, влияющих на выбор источников финансирования, поведенческими.

Структура капитала, рентабельность активов, структура активов, размер компании, поведенческие факторы, панельные данные

Короткий адрес: https://sciup.org/170180790

IDR: 170180790 | DOI: 10.24411/2411-0450-2018-10279

Analysis of factors affecting the structure of the company's capital

In this paper, an empirical analysis is carried out on the basis of a sample of companies, the results of which draw conclusions regarding the influence of factors that influence the capital structure of Russian companies. Based on the evaluation of the panel data, it was confirmed that behavioral factors can directly affect the capital structure. In this regard, it is advisable to expand the list of traditional factors affecting the choice of sources of funding, behavioral.

Текст научной статьи Анализ факторов, влияющих на структуру капитала компаний

Под финансовой структурой компании понимают способ финансирования деятельности предприятия, то есть структуру всех источников средств, включая краткосрочные [1]. В общем виде и зарубежные и отечественные экономисты под структурой капитала понимают соотношение источников финансирования деятельности организации в их общем объеме [2].

Существуют различные подходы к предпочтению структуры капитала. Среди них можно выделить: традиционный подход, теории Ф. Модильяни и М. Миллера (с учетом и без учета налогов), агентские модели, компромиссную теорию, модель Майерса-Мейлафа (сигнальная модель), поведенческие теории.

Таким образом, представленный обзор, позволяет сделать вывод, что ни одна из рассмотренных теорий определения оптимальной структуры капитала не применяются компаниями в чистом виде, а финансовые менеджеры оперируют теоретическими принципами формирования структуры капитала лишь частично.

Все это позволяет говорить о том, что существует необходимость разработки и моделирования более сложной концепции построения финансовой структуры компании, которая сочетала бы в себе не только оптимальное соотношение источников финансирования деятельности, но и отрас- левую принадлежность, структуру собственности, организационную форму и качество корпоративного управления как систему стимулов для стейкхолдеров компании [3, с. 66].

В ранних исследованиях детерминант структуры капитала, как правило, используется стандартный набор. В таких работах было проверено влияние на структуру капитала традиционных факторов: рентабельность, размер фирмы, риск, структуру активов, возможности роста и другие.

Анализ детерминант структуры капитала для российских компаний, имеет ограниченное количество. Некоторые зарубежные исследователи, например Делкор включил данные нескольких российских компаний в свои исследования, и выявил значимость всех традиционных детерминант структуры капитала. Более глубокие исследования только для российских компаний были проведены авторами Иваш-ковской, Солнцевой, Ивановым [4].

Для того чтобы проверить факторы, которые могут оказывать влияние на структуру капитала компаний различных отраслей были выдвинуты следующие гипотезы.

Гипотеза 1. Структура капитала российских компаний зависит от стандартного набора детерминант: размера компании, рентабельности активов и структуры активов.

Что касается анализа теорий поведенческих финансов стоит отметить, что, например, теория информационных каскадов, несмотря на то, что имеет прочную теоретическую базу и применение в целом ряде областей финансового менеджмента, в отличие от остальных теорий не нашла четкого эмпирического подтверждения при формировании структуры капитала. Однако теория не проверялись на данных компаний российского рынка, что делает результаты настоящей работы актуальными в рамках развития поведенческого подхода к объяснению структуры капитала компаний.

На основе теории информационных каскадов были выдвинуты следующие гипотезы:

Гипотеза 2. Компании, принимая решение о формировании структуры капитала, имитируют значение показателя финансового рычага отраслевой фирмы-лидера.

Гипотеза 3. Компании формируют структуру капитала в соответствии со среднеотраслевым показателем уровня финансового рычага.

Для проверки гипотез была сформирована выборка российских компаний. В связи с тем, что важной частью работы является проверка гипотез, связанных с поведенческими аспектами, вид деятельности компаний выбирался исходя из возможности определения лидера. К лидеру будет относиться компания, имеющая наибольшую рыночную долю или прочное положение на рынке.

Факторы, определяющие лидера:

– количественным показателем является лидерство в отрасли по показателю выручки на протяжении 5 лет;

– качественный показатель – включение компании в рейтинг крупнейших российских компаний «Эксперт 400» [5].

Выборка включает в себя информацию по 244 компаниям за 2012-2016 годы. Основной массив данных был выгружен из базы данных СКРИН.

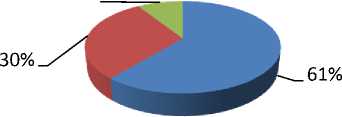

В итоговую выборку вошли компании, занимающиеся тремя различными видами деятельности, разбивка выборки представлена на рисунке 1:

– добыча металлических руд (148 компаний);

– производство лекарственных средств и материалов, применяемых в медицинских целях (73 компании);

– деятельность в области информационных технологий (22 компании) [6].

9%

-

■ Добыча металлических руд

-

■ Производство лекарственных средств и материалов, применяемых в медицинских целях

-

■ Деятельность в области информационных технологий

Рис. 1. Разбивка выборки по отраслям, в %

Для проведения эмпирического анализа необходимо было сравнить данные по годам для ряда факторов. Практический интерес представляли следующие: финансовый рычаг компаний, рентабельность активов, величина структуры активов фирмы, размер фирмы. Все вышеперечислен- ные детерминанты были рассмотрены в динамике с 2013 по 2016 гг.

Исходя из имеющихся для анализа данных, можно сделать вывод о том, что для дальнейшего анализы взяты панельные данные. Панельные данные сочетают в се- бе одновременно и пространственные данные и временные ряды [7].

Стоит отметить, что модели, построенные на основе панельных данных, позволяют исследовать поставленную проблему, сохраняя индивидуальные различия между экономическими факторами.

Для построения регрессионного уравнения, использовалась модель панельной регрессии с фиксированными эффектами, которая описывает большую часть предложенных данных. Данный вид модели был выбран на основании того, что межфирменное различие в нашем исследовании рассматривается в качестве параметрических сдвигов уравнения регрессии.

Чтобы достичь цели исследования, использовался метод наименьших квадратов к объединенной выборке, с помощью которого имеется возможность вычисления коэффициентов при независимых переменных.

Сложность исследования в области структуры капитала заключается в том, что нет однозначного мнения в том, какой показатель нужно использовать для измерения структуры капитала.

В связи с тем, что возникают трудности в поиске рыночной стоимости, в исследовании будет использоваться отношение долга компании к балансовой стоимости собственного капитала для измерения структуры капитала [3].

Таким образом, зависимая переменная данного исследования – финансовый рычаг может быть представлена следующей функциональной формой:

D/E = f (size, ROA, assets structure).

Перечисленные переменные обозначают следующее:

– size – размер компании;

– ROA – рентабельность активов компании;

– Assets structure – структура активов компании.

Следующая переменная, необходимая для анализа влияния факторов на структуру капитала – это размер компании. Чтобы рассчитать данную переменную, был взят натуральный логарифм балансовой стоимости активов.

Чтобы проверить влияние прибыли компании на структуру капитала, была выражена прибыль компании через показатель рентабельности активов.

Структура активов представляет собой отношение основных средств компании к оборотным средствам [8].

Перечисленные выше переменные будут рассмотрены в динамике за исследуемый период с 2013 по 2016 годы.

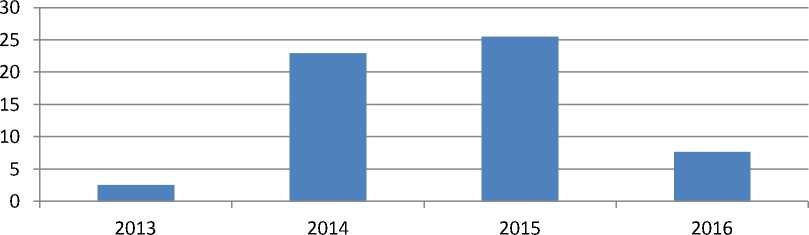

Следует отметить, что характерной чертой описанной выборки является то, что отсутствует определенная тенденция развития величины финансового рычага из года в год. Из рисунка 2 видно, финансовый рычаг компаний, ведущих свою деятельность на различных рынках, увеличивался в период с 2013 года до 2015 года. Затем произошло снижение данной величины, с последующим выходом на уровень 2013 года.

Рис. 2. Распределение значений финансового рычага

Кроме этого, наблюдается снижение средней рентабельности с 2013 по 2014

год, после происходит рост, это можно наблюдать на рисунке 3. Рентабельность, стремящаяся к нулю, исходя из математического определения, предполагает высокую вероятность отрицательного значения операционной прибыли. Можно предположить, что такое состояние, близкое к банкротству, является последствиями санкций и кризисного состояния страны. В обратном случае, когда рентабельность стремиться к превышению единицы, складывается ситуация получение компаниями сверхбольших значений прибыли, что довольно редко, но встречается в реальной жизни. Также остается допущение об имеющихся погрешностях в сборе данных, что может оказать влияние на оценки построенных моделей.

Для того чтобы вывести регрессионное уравнение, получить коэффициенты при всех интересующих нас переменных, определить их значимость, была построена модель панельной регрессии с фиксированными эффектами.

Результаты регрессионного оценивания влияния факторов на структуру капитала компаний представлены далее.

Таблица 1. Модель панельной линейной регрессии с фиксированными эффектами

|

Переменная |

Коэффициент |

Стандартное Отклонение |

|

Size |

0,041 ** |

0.001 |

|

ROA |

- 0.35 ** |

0.02 |

|

Assets structure |

- 0.002 * |

0.0004 |

|

CONSTANTA |

0.19 ** |

0.032 |

Примечание: ** p < 0,01; * p < 0,05

В модели коэффициент детерминации, по которому ссудят о качестве подгонки в модели, равен 0.1993. Более того, выбранная модель значима на 5% уровне.

Формирование структуры капитала представляет собой важную задачу для руководства компаний. Для подтверждения выдвинутых гипотез, необходимо было изучить полученные результаты, проинтерпретировать их, и на основе этого сделать соответствующие выводы.

Гипотеза об отрицательной зависимости между рентабельностью активов и финансовым рычагом компании подтверждается. То есть, можно говорить о том, что фирма с высокой доходностью от использования активов, может нести более высокие налоговые издержки [9, с. 39].

Структура активов также является значимым фактором, определяющим структуру капитала, и чем больше величина соотношения основных средств компании и оборотных, тем меньше доля долга в структуре капитала фирмы. Наличие у компании достаточного объема основных средств снижает потребность финансирования компании, используя внешние источники, соответственно, финансовый рычаг также не повышается.

Рассмотрев результаты прошлого исследования моделей, можно сделать вывод о том, что решения о структуре капитала обладают некоторыми различиями в зависимости от отраслевой принадлежности компании. Таким образом, было выяснено, что уровень и характер влияния детерминантов на долю долга в составе капитала фирмы различны в зависимости от отрасли, в которой действует фирма [10, с. 233].

Размер компании в качестве определяющего фактора структуры капитала оказался значимо влияющим на структуру капитала. В этом случае следует, что чем больше компания, тем более дифференцированной является диапазон ее операций. Вследствие чего, крупные фирмы имеют меньшую степень вероятности стать банкротом, а, следовательно, они могут позволить себе повысить уровень привлекаемого внешнего финансирования. Более того, в случае с издержками банкротства имеет место эффект масштаба, подразумевающий более высокие издержки для мелких компаний и более низкие для крупных фирм, поэтому крупные фирмы имеют возможность увеличивать долю долга в структуре капитала компании.

Гипотеза 2 не отклоняется, так как во всех трех видах деятельности, к которым принадлежат компании из выборки, 1/3 компаний придерживаются стратегии следования за лидером на всем временном промежутке исследования. Это подтверждается наличием корреляционной зависимости финансового рычага компаний от долговой нагрузки лидера этого рынка.

Гипотеза 3 также не отвергается, так как уже 1/2 компаний, во всех трех раз- личных видах деятельности, придерживаются среднеотраслевого значения финансового рычага на всем временном промежутке исследования, результат подтверждается наличием корреляционной зависимости финансового рычага компаний от среднего значения долговой нагрузки по этому рынку.

Таким образом, удалось получить подтверждения гипотезам, описывающим динамику финансового рычага компаний, принадлежащих к выбранным видам деятельности рынка России.

Безусловно, результаты нуждаются в дополнительном тестировании на данных других видов деятельности.

В итоге удалось доказать, что перечень традиционных факторов, формирующих структуру капитала, должен быть расширен. В частности, можно утверждать о влиянии поведенческих эффектов на выстраивание финансовой политики. В этой связи при анализе и прогнозировании структуры источников финансирования фирмы целесообразно принимать во вни- мание концепции не только корпоративных, но и поведенческих финансов.

В силу выявленного влияния поведенческих эффектов авторы делают вывод о целесообразности дополнения традиционных факторов, формирующих структуру капитала компаний, поведенческими. Такой подход позволит более взвешенно подходить к анализу и прогнозированию решений о выборе компаниями источников финансирования.

Список литературы Анализ факторов, влияющих на структуру капитала компаний

- Ковалев В. В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2012. - 768 с.

- Хабибуллина Л. Р., Янгиров А. В. Капитал предприятия и оптимизация его структуры // Научно практические исследования. - 2017. - №1. - С. 33-39.

- Ритер А. Ю. Обзор теорий структуры капитала // Экономика, управление и право: инновационное решение проблем: сборник статей X Международной научно-практической конференции. В 2 ч. Ч. 1. - Пенза: МЦНС «Наука и Просвещение». - 2017. - С. 64-66

- Ивашковская И. В., Солнцева М. С. Структура капитала в российских компаниях как стратегическое решение // Вестник Санкт-Петербургского университета. Серия 8. Менеджмент. - 2008. - №3.

- Эксперт online [Электронный ресурс]. - URL: https://expert.ru/dossier/rating/expert-400

- База данных по российским компаниям, отраслям и регионам [Электронный ресурс]. - URL: https://kontragent.skrin.ru/qivsearch

- Макарова С. Г., Великороссова Е. Н. Особенности формирования структуры капитала компаний в различных отраслях российской экономики // Аудит и финансовый анализ. - 2014. - № 2. - С. 425-438

- Теплова Т. В. Корпоративные финансы: учебник для бакалавров. - М.: Издательство. Юрайт, 2014. - 655 с.

- Киселева А. В. Оценка состояния организации в целях оптимизации налогооблажения // Научные записки Новосибирского государственного университета экономики и управления. - Новосибирск. - 2006. - С. 37-40

- Киселева А. В., Ритер А. Ю. Анализ межотраслевых различий в структуре капитала российских компаний // Актуальные вопросы права, экономики и управления: сборник статей XII Международной научно-практической конференции В 3 ч. Ч. 2. - Пенза: МЦНС «Наука и Просвещение». - 2017. - С. 230-233