Анализ функционирования ценовых зон теплоснабжения в России и предложения по развитию

Автор: Будник А.С.

Журнал: Вопросы территориального развития @vtr-isert-ran

Рубрика: Проблемы развития территориальных систем

Статья в выпуске: 1 т.13, 2025 года.

Бесплатный доступ

В статье проведен анализ функционирования ценовых зон теплоснабжения в России. Актуальность исследования обусловлена появлением инвестиционного механизма, который действует на принципиально новых условиях и позволяет получить импульс для модернизации систем теплоснабжения городов, а также необходимостью оценки последствий его введения. Цель работы – проанализировать функционирование ценовых зон теплоснабжения, оценить их экономические и социальные эффекты, а также предложить меры для совершенствования механизма. Использовались общенаучные методы проведения исследований, а также стандартные методы экономического и статистического анализа. Анализ основан на данных по 46 реализуемым проектам, включая динамику тарифов на тепло и инвестиций, физических и технико-экономических показателей, удовлетворенность потребителей качеством услуг в теплоснабжении. Из анализа ценовых зон теплоснабжения видно, что механизм альтернативной котельной позволяет модернизировать значительную часть систем теплоснабжения в стране так, чтобы это было выгодно потребителям тепла и бизнесу и полезно для экономики. Судя по реализуемым проектам, это займет 7–15 лет. Также в ходе анализа был выявлен ряд проблем развития теплоснабжения согласно схемам теплоснабжения городов. Механизм альткотельной подходит не всем муниципалитетам, поэтому предлагается разработать второй подобный метод, предполагающий возможность осуществления долгосрочных инвестиций в теплоснабжение и учитывающий особенности теплоснабжения разных регионов, направленный на решение задач разной степени сложности. Помимо механизма альткотельной улучшить состояние и функционирование отрасли теплоснабжения помогут организационные меры.

Ценовые зоны теплоснабжения, альтернативная котельная, тарифное регулирование, инвестиции в теплоснабжение, модернизация систем централизованного теплоснабжения, теплоснабжение

Короткий адрес: https://sciup.org/147250961

IDR: 147250961 | УДК: 338.012 | DOI: 10.15838/tdi.2025.1.67.4

Analysis of the Functioning of Heat Supply Price Zones in Russia and Devel-opment Proposals

The paper analyzes the functioning of price zones of heat supply in Russia. The relevance of the study is due to the emergence of an investment mechanism that operates on fundamentally new conditions and provides an impetus for the modernization of urban heat supply systems, as well as the need to assess the consequences of its introduction. The aim of the work is to analyze the functioning of heat supply price zones, assess their economic and social effects, and propose measures to improve the mechanism. We use general scientific research methods, as well as standard methods of economic and statistical analysis. The analysis is based on data on 46 ongoing projects, including the dynamics of heat tariffs and investments, physical and technical and economic indicators, and consumer satisfaction with the quality of heat supply services. From the analysis of the price zones of heat supply, it can be seen that the alternative boiler house mechanism makes it possible to modernize a significant part of the heat supply systems in the country so that it is beneficial to heat consumers and businesses and useful for the economy. Judging by the ongoing projects, it will take 7–15 years. The analysis also revealed a number of problems in the development of heat supply according to urban heat supply schemes. The alternative boiler station mechanism is not suitable for all municipalities; therefore, it is proposed to develop a second similar method, which assumes the possibility of long-term investments in heat supply and takes into account the specifics of heat supply in different regions, aimed at solving problems of varying degrees of complexity. In addition to the alternative boiler station mechanism, organizational measures will help improve the condition and functioning of the heat supply industry.

Текст научной статьи Анализ функционирования ценовых зон теплоснабжения в России и предложения по развитию

В 2017 году в теплоснабжении были запущены новые инвестиционные механизмы и ценовые зоны (ЦЗ) теплоснабжения1. Переход в ценовую зону теплоснабжения означает перевод системы теплоснабжения по границам муниципалитета на ценообразование по методу альтернативной котельной (альткотельной – АК), что создает стимулы для повышения эффективности систем централизованного теплоснабжения (СЦТ), осуществления и окупаемости инвестиций. Механизм альткотельной воспринимается как основной инструмент управления отраслью теплоснабжения.

Метод альтернативной котельной – принцип ценообразования, при котором цена на тепло устанавливается свободно в рамках предельного уровня цены, которая рассчитывается как цена поставки тепловой энергии от альтернативного источника тепла (котельной). Предельная цена рассчитывается согласно методическим указаниям Минэнерго с учетом региональных коэффициентов и разных видов топлива (Сухарева и др., 2016). Правительством РФ утверждается предельная цена альткотельной (Маневич, 2020).

Актуальность исследования обусловлена появлением инвестиционного механизма, который действует на принципиально новых условиях и позволяет получить импульс для модернизации систем теплоснабжения городов, а также необходимостью оценки последствий его введения.

Цель работы – проанализировать функционирование ценовых зон теплоснабжения, оценить их экономические и социальные эффекты, а также предложить меры для совершенствования механизма.

Анализ основан на данных по 46 реализуемым проектам, включая динамику тарифов на тепло и инвестиций, физических и технико-экономических показателей, удовлетворенность потребителей качеством услуг в теплоснабжении. Результаты исследования могут быть полезны регуляторам, энергокомпаниям и муниципальным властям при планировании дальнейшего развития отрасли теплоснабжения.

Обзор литературы относительно проектов альткотельной

Метод ценообразования внутри ценового потолка в теплоснабжении широко используется за рубежом: в Дании2 (Zhang et al., 2015), Нидерландах, Норвегии и других странах Западной Европы (Geletukha et al., 2016). Такое тарифообразование повышает инвестиционную привлекательность и эффективность функционирования отрасли, отсутствует необходимость бюджетного субсидирования3.

Механизм альткотельной достаточно широко освещается среди отечественных исследователей. Однако оценки неоднозначны: хотя он и способствует модернизации теплоснабжения в городах, он не решает всех институциональных проблем и часто ведет к негативным тарифным и другим последствиям.

Ряд исследователей отмечают возможности и положительные моменты в реализации механизма альткотельной. П.Н. Сниккарс и соавторы описывают критерии эффективности (снижение аварий, расход топлива) и опыт первых ценовых зон, отмечая возможность участия муниципалитетов в модернизации (Сниккарс и др., 2020). С.В. Заренков и коллеги выделяют плюсы: для государства – привлечение инвестиций, для потребителей – повышение надежности, для инвесторов – высокая доходность (Заренков и др., 2016). С.В. Бухаров говорит, что такая модель подходит для малых городов с дефицитом инвестиций (Bukharov, 2023).

Другие исследователи отмечают возможные негативные последствия и риски введения ЦЗ теплоснабжения для городов. В.В. Матвеева и Н.Г. Любимова делают акцент на рисках роста тарифов и сокращения централизованного теплоснабжения (Матвеева, Любимова, 2024). В.А. Стенников критикует модель за снижение конкурентоспособности ТЭЦ (Стенников, Пеньковский, 2019; Stennikov, Penkovskii, 2022).

В уже введенных ценовых зонах теплоснабжения фиксируются положительные последствия для города и потребителей – приток инвестиций в системы теплоснабжения и повышение качества услуг для потребителей. Так, введение ценовой зоны дало положительный эффект в Рубцовске (Косогова, 2019), Санкт-Петербурге (Чекалин, Краснова, 2021) и Чебоксарах (Терентьева, 2024).

Несмотря на детальную проработку, остаются неисследованными системные последствия для отрасли, населения и экономики, ограничения масштабирования механизма и прочие вопросы.

Анализ проектов альткотельной

На февраль 2025 года механизм ценовых зон теплоснабжения действовал в 46 городах, расположенных в 21 регионе России (табл. 1) . Общий объем вложений в эти проекты составил 414 млрд рублей, что в 2,5 раза превышает инвестиции, которые были бы направлены в эти города без введения ЦЗ, и вдвое больше ежегодных вложений в отрасль.

Большая часть проектов рассчитана на период от 10 до 15 лет, при этом средний объем вложений на один проект оценивается в 7–8 млрд рублей4. Среди реализованных проектов есть небольшие города с существенными инвестициями, такие как Новокуйбышевск (Самарская область), Краснокамск (Пермский край), Белово (Кемеровская область) и Куйбышев (Новосибирская область). В то же время в список входят крупные города с меньшими относи- тельными вложениями, несмотря на значительное население и объемы теплогенерации, например Пермь, Новосибирск и Барнаул.

Основными инвесторами в проекты альтернативной котельной выступили:

– ПАО «Т Плюс» – реализует проекты в 24 ценовых зонах с общим объемом вложений около 316 млрд рублей;

– ООО «СГК» – реализует проекты в 14 ЦЗ на сумму порядка 82 млрд рублей;

– ПАО «РусГидро» – реализует проекты в трех ЦЗ с инвестициями примерно 12 млрд рублей.

Основная часть средств направляется на обновление и модернизацию теплосетей, однако в ряде случаев также запланирована реконструкция ТЭЦ.

География ценовых зон разнообразна, в их число входят города-миллионники – Красноярск, Новосибирск, Пермь, Самара; крупные столицы субъектов РФ – Кемерово, Барнаул, Пенза, Оренбург, Чебоксары, Ульяновск, Ижевск; небольшие населенные пункты – Куйбышев, Обь и Линево (Новосибирская область), Медногорск (Оренбургская область).

Еще одной особенностью действующих ценовых зон является разный уровень износа систем централизованного теплоснабжения. В некоторых городах тепловая инфраструктура находится в хорошем состоянии, что подтверждается низкими теплопоте-рями: например, во Владимире этот показатель составляет 5%, а в Самаре – 8% (согласно отчетности по форме 1-ТЕП). В то же время в ряде других муниципалитетов наблюдаются значительные потери тепла, свидетельствующие о неудовлетворительном состоянии сетей. Так, в Биробиджане потери достигают 24%, в Кемерово – 22%, а в Абакане – 19%.

Анализ тарифных последствий введения ценовых зон теплоснабжения

Согласно анализу данных муниципалитетов, фактическое повышение тарифов на

Таблица 1. Параметры ценовых зон теплоснабжения

|

Муниципалитет |

Ввод ЦЗ, год |

Население, тыс. чел. |

Инвестор |

Инвестиции, млрд руб. |

Период вложений, лет |

Рост тарифов |

Вид топлива |

Планируемые мероприятия |

|

р.п. Линево |

2019 |

18 |

ООО «СибТЭК»/МУП «РКЦ р.п. Линево» |

0,8 |

10 |

7,5% |

газ |

Модернизация котельной, реконструкция тепловых сетей |

|

Рубцовск |

2019 |

145 |

ООО «СГК» |

3,2 |

10 |

ИПЦ |

уголь |

Закрытие ТЭЦ, реконструкция источников тепловой энергии, тепловых сетей |

|

Барнаул |

2020 |

696 |

ООО «СГК» |

7,4 |

5 |

ИПЦ+2% |

уголь |

Модернизация тепловых сетей |

|

Самара |

2020 |

1157 |

ПАО «Т Плюс» |

35,9 |

15 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей |

|

Ульяновск |

2020 |

649 |

ПАО «Т Плюс» |

7,8 |

10 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей и источников тепловой энергии |

|

Оренбург |

2020 |

580 |

ПАО «Т Плюс» |

10,4 |

13 |

ИПГ+3% |

газ |

Реконструкция тепловых сетей и источников тепловой энергии |

|

Пенза |

2021 |

520 |

ПАО «Т Плюс» |

7,5 |

15 |

ИПГ+3% |

газ |

Реконструкция ЦТП, модернизация квартальных тепловых сетей, мероприятия по повышению надежности тепловых сетей |

|

Владимир |

2021 |

357 |

ПАО «Т Плюс» |

9 |

15 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей |

|

Новочебоксарск |

2021 |

127 |

ПАО «Т Плюс» |

4,3 |

15 |

ИПГ+2% |

газ |

Модернизация муниципальных квартальных тепловых сетей, реконструкция ЦТП |

|

Новокуйбышевск |

2021 |

103 |

ПАО «Т Плюс» |

5,4 |

10 |

ИПГ+4% |

газ |

Реконструкция тепловых сетей |

|

Медногорск |

2021 |

26 |

ПАО «Т Плюс» |

0,7 |

15 |

ИПГ+3% |

газ |

Закрытие ТЭЦ, строительство источников тепловой энергии, реконструкция тепловых сетей |

|

Саранск |

2021 |

320 |

ООО «СГК» |

4,9 |

15 |

ИПГ+2,18% |

газ |

Модернизация и реконструкция ТЭЦ, котельных, реконструкция тепловых сетей |

|

Красноярск |

2021 |

1094 |

ООО «СГК» |

18 |

9 |

ИПЦ+2% |

уголь |

Реконструкция тепловых сетей |

|

Канск |

2021 |

89 |

ООО «СГК» |

1,9 |

9 |

ИПЦ+3% |

уголь |

Реконструкция тепловых сетей и источников тепловой энергии |

|

Благовещенск |

ПАО «РусГидро» |

10 |

ИПЦ+1,5% |

уголь |

Реконструкция, модернизация, строительство тепловых сетей, модернизация и реконструкция источников тепловой энергии |

|||

|

р.п. Прогресс |

2021 |

256** |

ПАО «РусГидро» |

7,4** |

||||

|

Чигиринский сельсовет |

ПАО «РусГидро» |

|||||||

|

Прокопьевск |

2021 |

190 |

ПАО «Тепло-энергоремонт» |

2,2 |

10 |

0% |

уголь |

Реконструкция тепловых сетей и источников тепловой энергии |

|

Пермь |

2022 |

1048 |

ПАО «Т Плюс» |

27,1 |

15 |

ИПГ+3% |

газ |

Реконструкция тепловых сетей, центральный тепловой пункт (ЦТП), источников тепловой энергии |

|

Тольятти |

2022 |

711 |

ПАО «Т Плюс» |

28,5 |

19 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей |

|

Чебоксары |

2022 |

497 |

ПАО «Т Плюс» |

21,7 |

25 |

ИПГ+2,5% |

газ |

Реконструкция тепловых сетей, строительство и реконструкция котельных тепловых пунктов, насосных станций |

|

Иваново |

2022 |

404 |

ПАО «Т Плюс» |

14,8 |

10 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей, источников тепловой энергии, закрытие ТЭЦ, строительство водогрейной котельной |

|

Чайковский |

2022 |

82 |

ПАО «Т Плюс» |

2,2 |

10 |

ИПГ+3% |

газ |

Реконструкция тепловых сетей, источников тепловой энергии, закрытие ТЭЦ, строительство водогрейной котельной |

|

Кирово-Чепецк |

2022 |

72 |

ПАО «Т Плюс» |

2,7 |

10 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей |

|

Новосибирск |

2022 |

1613 |

ООО «СГК» |

24,6 |

10 |

ИПЦ+2,9% |

уголь |

Реконструкция и строительство тепловых сетей, реконструкция и тех. перевооружение источников теплоснабжения |

|

Кемерово |

2022 |

556 |

ООО «СГК» |

8,7 |

10 |

6% ИПЦ+2,6% |

уголь |

Реконструкция, модернизация, строительство тепловых сетей, ЦТП, источников тепловой энергии |

|

Муниципалитет |

Ввод ЦЗ, год |

Население, тыс. чел. |

Инвестор |

Инвестиции, млрд руб. |

Период вложений, лет |

Рост тарифов |

Вид топлива |

Планируемые мероприятия |

|

Абакан |

2022 |

187 |

ООО «СГК» |

1,6 |

10 |

ИПЦ+2% |

уголь |

Строительство и реконструкция тепловых сетей |

|

Усть-Абаканский поссовет |

2022 |

14,8 |

ООО «СГК» |

0,02 |

10 |

ИПЦ+3% |

уголь |

Реконструкция ЦТП |

|

Черногорск |

2022 |

77,6 |

ООО «СГК» |

2,5 |

10 |

ИПЦ+3% |

уголь |

Переключение потребителей на Абаканскую ТЭЦ |

|

Бийск |

2022 |

200 |

ООО «СГК» |

2,2 |

10 |

ИПЦ+3% |

уголь |

Реконструкция и строительство тепловых сетей, строительство источников теплоснабжения |

|

Белово |

2022 |

71 |

ООО «СГК» |

4,2 |

10 |

7% ИПЦ+3% |

уголь |

Реконструкция, модернизация, строительство тепловых сетей, ЦТП, источников тепловой энергии |

|

Куйбышев |

2022 |

47 |

ООО «СГК» |

0,7 |

10 |

ИПЦ+4% |

уголь |

Реконструкция тепловых сетей, модернизация ТЭЦ |

|

Усолье-Сибирское |

2022 |

76 |

ПАО «Иркутскэнерго» |

3 |

10 |

ИПЦ+3,9% |

уголь |

Реконструкция, модернизация, строительство тепловых сетей, модернизация и реконструкция ТЭЦ |

|

Обь |

2023 |

13 |

ООО «Центр» |

0,2 |

ИПЦ+2% |

газ |

Реконструкция и замена ветхих тепловых сетей, установка запорной и регулирующей арматуры, реконструкция ЦТП |

|

|

Орск |

2023 |

227 |

ПАО «Т Плюс» |

2,9 |

ИПГ+3% |

газ |

Реконструкция тепловых сетей, ЦТП, повышение эффективности источников тепловой энергии |

|

|

Кохма |

2023 |

31 |

ПАО «Т Плюс» |

0,5 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей |

|

|

Ижевск |

2023 |

645 |

ПАО «Т Плюс» |

8,92 |

9 |

ИПГ+2% |

газ |

Реконструкция тепловых сетей, ЦТП, источников тепловой энергии |

|

Краснокамск |

2023 |

67 |

ПАО «Т Плюс» |

4,13 |

18 |

- |

газ |

Реконструкция тепловых сетей, ЦТП, модернизация ТЭЦ, строительство источников тепла |

|

Киров |

2024 |

130 |

ПАО «Т Плюс» |

1 |

- |

- |

газ |

Модернизация по реконструкции тепловых сетей, реконструкция и модернизация генерирующего оборудования |

|

Сызрань |

2024 |

20 |

ПАО «Т Плюс» |

0,7 |

- |

- |

газ |

Реконструкция тепловых сетей, модернизация источников |

|

Березники |

2024 |

149 |

ПАО «Т Плюс» |

10,51 |

- |

- |

газ |

Реконструкция и модернизация тепловых сетей и генерирующего оборудования |

|

Кызыл |

2024 |

130 |

ООО «СГК» |

1 |

8 |

8,5% |

уголь |

Модернизация ТЭЦ, реконструкция тепловых сетей, ЦТП |

|

пгт Каа-Хем |

2024 |

20 |

ООО «СГК» |

0,7 |

8 |

8,5% |

уголь |

Переключение потребителей на Кызылскую ТЭЦ, модернизация котельных, реконструкция тепловых сетей |

|

Чусовой |

2025 |

64 |

ПАО «Т Плюс» |

0,8 |

- |

- |

газ |

Строительство и реконструкция источников тепла, реконструкция тепловых сетей |

|

Чита |

2025 |

64 |

ПАО «ТГК-14» |

0,8 |

15 |

- |

уголь |

Реконструкция и модернизация тепловых сетей, генерирующего оборудования, ЦТП, обеспечение резервирования |

|

Екатеринбург |

2025 |

1501 |

ПАО «Т Плюс» |

24,3 |

- |

- |

газ |

Модернизация и реконструкция тепловых сетей и источников тепловой энергии, мероприятия по повышению качества ГВС и теплоснабжения |

*ИПЦ – индекс потребительских цен; ИПГ – индекс совокупных платежей граждан за коммунальные услуги; АК – альтернативная котельная.

**Совместные инвестиции в г. Благовещенск, р. п. Прогресс, Чигиринский сельсовет.

Составлено по: (Терентьева, 2021a; Терентьева, 2021b); Терентьева А. С. (2025). Анализ состояния и прогнозирование развития сектора централизованного теплоснабжения в России в условиях новых инвестиционных механизмов: специальность 08.00.05 «Экономика и управление народным хозяйством»: дис. … канд. экон. наук. Москва. С. 84–86; Рекомендации «круглого стола» Комитета Государственной Думы по энергетике на тему «Практика правоприменения модели «альтернативной котельной»: проблемы и пути решения» от 28.02.2023. 55 с. URL: (дата обращения 09.03.2025); О ценовых зонах теплоснабжения // Консалт Нэкст. 2024. URL: (дата обращения 09.02.2025); информация с сайтов муниципалитетов.

Таблица 2. Изменение параметров функционирования ценовых зон теплоснабжения в 2020-2024 гг.

В большинстве населенных пунктов, переведенных на ценовые зоны, тариф на тепловую энергию остается ниже общероссийских показателей (табл. 2) , исключениями являются Барнаул и Рубцовск. Как показывает исследование, в период 2020–2024 гг. в Благовещенске, Рубцовске, Иваново и Владимире происходило сдерживание тарифов: их увеличение за четырехлетний период, по данным ЕМИСС, составило всего 15–24%, что существенно ниже среднероссийского роста цен на тепло (37%). Вероятно, такая политика была связана с подготовительными мероприятиями по внедрению ЦЗ.

В Самаре, Ульяновске, Перми, Чебоксарах, Саранске и Тольятти тариф на тепло в 2020–2024 гг. увеличился на 30–35%, что также ниже среднероссийского прироста. Наибольший рост тарифа на тепло произошел в Красноярске (+46%), Пензе (+44%), Новосибирске (+43%) и Барнауле (+43%), эти значения существенно выше среднероссийских. Таким образом, значительное повышение стоимости тепловой энергии в ценовых зонах теплоснабжения наблюдается в основном в городах, где используется угольная генерация и изначально установлены относительно низкие базовые тарифы. В этих же населенных пунктах зафиксированы минимальные удельные инвестиционные вложения в проекты альтернативной котельной. Эти факторы могут быть интерпретированы как злоупотребление инвестора своими возможностями – искусственное завышение тарифов в рамках допустимой расчетной цены альтернативной котельной.

В большинстве городов, где действуют ценовые зоны теплоснабжения, расходы жителей на отопление превышают обще- российский показатель (22 тыс. руб. в год). Например, в Красноярске, Благовещенске и Самаре годовые затраты на отопление составляют 36–40 тыс. руб. в год. Такой уровень платежей соответствует платежам за отопление в городах с высоким уровнем цен – Москве и Благовещенске (38– 41 тыс. руб. в год), где не введены ценовые зоны теплоснабжения.

Наблюдается устойчивая тенденция снижения доли расходов на отопление в бюджетах домохозяйств во всех анализируемых зонах – уменьшение составляет от 0,1 до 1 п. п. Такая динамика связана с тем, что рост доходов населения происходит быстрее, чем увеличение тарифов на тепловую энергию. Тем не менее только в овосибирске и Пензе этот параметр соответствует среднероссийскому значению (1,2%). В Саранске, Чебоксарах и Перми доля расходов на отопление в доходах домохозяйств незначительно выше – 1,4%. В других ценовых зонах нагрузка на бюджеты домохозяйств более существенна и достигает в отдельных случаях 1,9–2,1% (Рубцовск, Ульяновск, Оренбург).

Основной объем капиталовложений ориентирован на обновление и техническое переоснащение тепловых сетей6. Вместе с тем в ряде ЦЗ запланированы также модернизация на ТЭЦ (Краснокамск в Пермском крае, Саранск в Республике Мордовии, Куйбышев в Новосибирской области, Усолье-Сибирское в Иркутской области); вывод из эксплуатации устаревших ТЭЦ совместно со строительством котельных и других генерирующих объектов (Медногорск в Оренбургской области, Чайковский в Пермском крае, Иваново в Ивановской области); модернизация и техническое перевооружение котельных (Чебоксары в Чувашской Республике, Саранск в Республике Мордовии, Линево в Новосибирской области); реконструкция центральных тепловых узлов (Пермь, Орск в Оренбургской области, Пенза в Пензенской области, Новочебоксарск в Чувашской Республике, Ижевск в Республике Удмуртии, Краснокамск в Пермском крае, Кемерово и Белово в Кемеровской области, Усть-Абаканский поссовет в Республике Хакасии, Обь в Новосибирской области).

Генерирующие объекты 26 ценовых зон теплоснабжения из 46 используют газовое топливо, тогда как в 20 ценовых зонах используется уголь. Преобладающим типом генерирующих объектов остаются теплоэлектроцентрали.

Диаграмма (рис.) демонстрирует годовую динамику ввода ценовых зон теплоснабжения. На старте программы (2019–2020 гг.) процесс внедрения шел медленно – по две и четыре ЦЗ ежегодно. Пиковая активность была зафиксирована в 2021–2022 гг. с вводом 27 ЦЗ за два года. В 2023–2024 гг. введение ценовых зон теплоснабжения замедлилось.

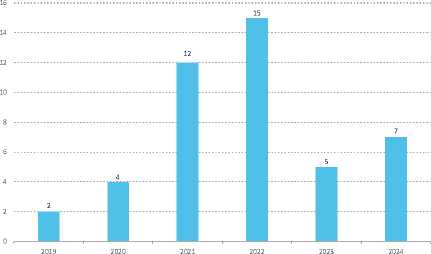

Рис. Число введенных ценовых зон теплоснабжения в 2019–2024 гг.

Источник: расчеты автора.

Анализ тарифной политики показывает, что механизм ценовых зон теплоснабжения преимущественно внедрялся в городах с относительно невысокими ценами на тепловую энергию7. Так, в 2019 году в населенных пунктах с газовой генерацией тарифы колебались в диапазоне 1400–1900 руб./Гкал, тогда как в угольных регионах этот показатель составлял 1400– 2100 руб./Гкал. Существенным исключением из этой тенденции стали Благовещенск и Прокопьевск, где стоимость тепла достигала 2700–2900 руб./Гкал.

По оценкам автора, большая рентабельность (около 30%) характерна для проектов в городах с угольной генерацией. В городах с газовой генерацией рентабельность проектов оценивается в 10%.

По оценкам автора, в масштабах страны проекты альтернативной котельной охватывают приблизительно 15% от общего отпуска тепла. При этом еще 37 муниципальных образований находятся на стадии рассмотрения возможности ввода этого механизма.

Среди инвесторов этих проектов – опытные пользователи ценовых зон теплоснабжения ПАО «Т Плюс», ООО «СГК» и новые участники рынка: ПАО «Квадра», АО «Татэнерго», «Лукойл-Астраханьэнерго», ООО «Газпром Энергохолдинг».

Для оценки эффективности реформы теплоснабжения было проведено социологическое исследование среди жителей населенных пунктов, перешедших на новую модель рынка тепла8 (Семикашев и др., 2021; Терентьева, 2021b). Результаты опроса свидетельствуют о следующих тенденциях:

– по большинству параметров зафиксировано улучшение качества услуг теплоснабжающих организаций после введения ЦЗ;

– при этом уровень удовлетворенности потребителей в ряде муниципалитетов остается ниже целевых значений;

– наибольшее число жалоб связано с горячим водоснабжением.

Анализ опроса жителей ЦЗ об удовлетворенности качеством теплоснабжения показывает, что, несмотря на общую положительную динамику, система требует дальнейшей доработки по отдельным направлениям, особенно в сфере горячего водоснабжения.

Критика и предложения

Результаты анализа ценовых зон теплоснабжения свидетельствуют, что механизм альтернативной котельной позволяет модернизировать значительную часть СЦТ в стране так, чтобы это было выгодно потребителям тепла и бизнесу и полезно для экономики. Если оценивать по уже принятым проектам, то это займет 7–15 лет9.

При этом, судя по текущим схемам теплоснабжения (документам, отражающим развитие СЦТ в долгосрочной перспективе), не происходит значимого повышения производственной эффективности (снижения потерь и удельного расхода условного топлива (УРУТ)). Поэтому в уже действующих ЦЗ необходимо усиливать контроль над деятельностью единой теплоснабжающей организации (ЕТО), реализацией инвестиционных планов. Для будущих ЦЗ необходимо учитывать показатели эффективности функционирования СЦТ. Для всех ЦЗ требуется разрабатывать подходы со сдерживанием цен на тепло после завершения процессов модернизации СЦТ и действия повышенных тарифов.

Из анализа проектов альтернативной котельной видно, что планируется закрытие значительной части ТЭЦ. В ценовых зонах теплоснабжения необходимо разработать механизмы защиты роли ТЭЦ как наиболее эффективного источника и не допускать сокращения их доли в производстве тепла.

В схемах теплоснабжения, как правило, заложен рост потребления тепла, чего в реальности не происходит. Это следует учитывать при разработке мер экономической политики в отрасли, а также при совершенствовании требований к схемам теплоснабжения и в практике их разработки. Оценка реальных объемов потребления тепла, а также прогнозирование спроса на тепло, отвечающего потребностям экономики и населения, в том числе в городах с АК, позволят наиболее качественно управлять развитием отрасли, а также сделают возможным использование методов управления спросом.

Помимо эффектов от модернизации сектора теплоснабжения для самой отрасли реализация проектов альтернативной котельной предполагает различные экономические, социальные и экологические эффекты, которые могут воздействовать как положительно, так и отрицательно, в том числе межотраслевые и межтерриториальные.

Существующая модель ценовых зон теплоснабжения имеет ограниченную область применения. В частности, она не подходит для регионов, где текущие тарифы на тепло превышают цену альтернативной котельной. Это обусловливает необходимость разработки дополнительного механизма, который должен обеспечивать долгосрочные инвестиции в теплоснабжение, учитывать региональную специфику систем теплоснабжения, предусматривать дифференцированные подходы для решения задач различной сложности. В настоящее время в этом направлении ведется работа. В каче- стве примера можно привести разработки Газпром Энергохолдинга, предлагающего альтернативное решение для модернизации теплоснабжения.

Помимо механизма альтернативной котельной улучшить состояние и функционирование отрасли теплоснабжения помогут организационные меры, такие как повышение требований технических регламентов, улучшение качества управления системами, оптимизация режимов работы сетей для уменьшения потерь и предупреждения аварий, а также повышение эффективности производственных процессов и оптимизация затрат на оплату труда и прочих затрат.

Теоретический и практический вклад работы заключается в оценке последствий и рисков, экономических и социальных эффектов функционирования ценовых зон теплоснабжения, обосновании рекомендаций по развитию данного механизма, что позволяет оценить возможности его применения в других городах, а также сформулировать требования к корректировке этого механизма.