Анализ и методология: тенденции и развитие бухгалтерского учёта в цифровой экономике

Автор: Эгамберганов Ж.К., Ортиков О.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (92), 2022 года.

Бесплатный доступ

В статье рассмотрено влияние цифровой экономики на трансформацию методологии национальной системы бухгалтерского учёта, в частности переход от исполнения контрольной функции к информационному содержанию финансовой и управленческой подсистем, базируясь на организации точек цифровой технологии. Рассмотрено изменение учебного процесса подготовки бухгалтеров и описаны способы оценки результатов усвоения студентами профильных дисциплин.

Бухгалтерский учёт, цифровая экономика, практические компетенции, этапы оценки, результаты усвоения

Короткий адрес: https://sciup.org/140290987

IDR: 140290987

Analysis and methodology: trends and developments in accounting in the digital economy

The effect of the digital economy on the transformation of the methodology of the national accounting system, in particular the transition from the execution of the control function to the information content of the financial and management subsystems, is considered. The article is based on the organization of digital technology points. Dedicated change training process for accountants and methods of evaluation of student learning of core disciplines.

Текст научной статьи Анализ и методология: тенденции и развитие бухгалтерского учёта в цифровой экономике

Среди направлений развития мировой экономики выделяется переход к цифровым технологиям, где основным ресурсом выступает информация. Этот ресурс имеет огромную ценность и выступает в рамках организаций в виде нематериального актива. Накапливая конкретную информацию, мы получаем знания о накапливаемом объекте. Отсюда, идея цифровой экономики заключается не в представлении готового продукта (товара) или услуги потребителю, а инструментария создания с возможностью кастомизации (customization) путём частичного или полного изменения продукта на основании конкретного запроса, дополнительного укомплектования товара какими-то усовершенствованными или дополнительными частями. Итак, потребитель становится производителем, поскольку полноценно участвует в процессе создания потребляемого продукта.

При этом, в модели цифровой экономики потребителем предусматривается производить ровно столько, сколько ему нужно и, что важно, в то время – когда ему нужно. Следовательно, при производстве будет потребляться только необходимое количество ресурсов, затрачено минимальное время. В цифровой экономике невозможно производить больше, чем следует, и продвигать лишнее следующему в цепочке, повышая тем самым его затраты, а также невозможны лишние звенья цепочки создания продукта, которые производят сами себя.

Обратимся к толкованию понятия «цифровая экономика». Цифровая экономика — это деятельность по созданию, распространению и использованию цифровых технологий сбора, хранения, обработки, поиска, передачи и представления данных в электронном виде и связанных с ними продуктов и услуг.

При этом, следует заметить наличие правовых барьеров в деле внедрения передовых высокотехнологичных производств, создания инфраструктуры для цифровой экономики. В частности, имеют место проблемы обеспечения всеобщей экономически-цифровой грамотности населения страны, организации в достаточном количестве отечественных IT-компаний.

По определению Европейского сообщества, цифровая экономика – это есть результат трансформационных эффектов новых технологий общего назначения в области информации и коммуникации.

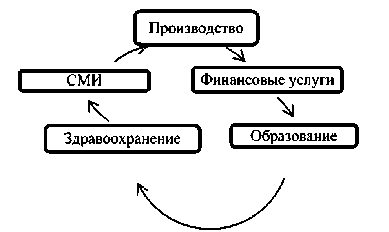

Интерпретируя определения, можно обозначить области трансформации под влиянием цифровой экономики (рис. 1).

Рис. 1. Области трансформации цифровой экономики

В данном случае, должным образом на новое направление экономики должна реагировать методология бухгалтерского учёта. Особенно актуальна проблема переосмысления и разработки методологии учёта затрат и калькулирования процессов и продукции. Решение проблемы вызвано необходимостью анализировать прошлую деятельность и планировать будущую. Здесь можно привести слова бывшего министра нефти одной из арабских стран, который как-то сказал: «Каменный век закончился не потому, что камни кончились, а потому, что появились новые технологии».

Одной из важнейших частей системы бухгалтерского учёта выступает информационная составляющая двух подсистем - финансового и управленческого учёта. Отмечается переориентация с контрольной функции на информативную, базирующаяся на организации точек цифровой трансформации предприятия. Требуется разработка новых показателей, способов сбора и обработки не только финансовой информации, но и достаточности её интеграции с информацией о других сторонах бизнеса и внешней среды. Анализируя содержание литературных и научных источников, посвященных данной проблеме, можно утверждать, что развитие теории и совершенствование практики ведения бухгалтерского учета метафизически связано с расширением информационного потенциала существующего экономического пространства. При этом, IT-технологии вызывают существенные модификации как в методологии, так и в прикладном направлении науки о бухгалтерском учёте.

Многие исследователи полагают, что основными направлениями трансформации, в аспекте совершенствования теории бухгалтерского учета и отчетности в условиях цифровой экономики, являются приведенные на рис. 2. Особо можно выделить исследование возможностей оценки новых учетных объектов, в качестве которых выступают интеллектуальный человеческий капитал, клиентская база, инновационные продукты и т.п.. Наблюдается включение в систему бухгалтерского учёта информации нефинансового характера (качество клиентской базы, состояние или реализация социальной ответственности, наличие рисков экономической безопасности, степень применения энергосберегающих технологий и т.п.). Происходят современные разработки новых информационных технологий, таких как облачные технологии, открытые технологические платформы, электронные справочно-информационные системы, создание единого международного формата и содержания финансовой отчетности в электронном виде XBRL.

Думается, это создаст возможность построения такой национальной системы бухгалтерского учета, где интегрируются показатели, характеризующие состояние внутренних бизнес-процессов организации и внешней среды, показатели интеграции различных видов учета.

|— [ расширение отражения области деятельности организации в учёте

। | повышение качества и оперативности информации

। | выявление и увеличение числа новых объектов учёта

। разработка инновационных методов оценки новых объектов учёта

। j формирование подходов к интегрированию различных видов учёта

। | разработка теоретических, методических и прикладных аспектов развития бухгалтерского учёта

Рис. 2. Некоторые направления развития методологии бухгалтерского учёта

Необходимо, чтобы теоретические результаты были использованы при разработке методик и конкретных рекомендаций, практическая реализация которых будет способствовать эффективному внедрению и развитию системы бухгалтерского учёта. Кроме того, ситуация полагает, что есть необходимость накопления опыта ведения учёта и раскрытия экономической информации в отчётности на основе кардинальных модификаций в сфере получения, обмена и обработки экономической информации.

Список литературы Анализ и методология: тенденции и развитие бухгалтерского учёта в цифровой экономике

- Akhmedov, B. A. (2021). Problems of ensuring the reliability of cluster systems in a continuous educational environment. Eurasian Education Science and Innovation Journal, 1 (22), 15-19.