Анализ и оценка количества банков с иностранным участием в банковской системе России

Автор: Подваркова А.М., Кадушкина А.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (70), 2020 года.

Бесплатный доступ

В статье представлен анализ банков с иностранным участием в банковской системе России. Проанализированы показатели, характеризующие количество нерезидентов, участие нерезидентов в совокупном капитале банковской системы, вклад банков с иностранным участием в совокупный финансовый результат банковского сектора. Приведены факторы, оказывающие влияние на изменение данных показателей. Учитывая, что иностранный капитал является источником новых технологий и банковских продуктов, его присутствие в национальной банковской системе будет способствовать развитию конкуренции, а, следовательно, развитию российской банковской системы и совершенствованию банковского дела.

Банки с иностранным участием, банковская система, кредитные организации, нерезиденты

Короткий адрес: https://sciup.org/170182333

IDR: 170182333 | DOI: 10.24411/2411-0450-2020-11105

Analysis and estimation of the number of banks with foreign participation in the Russian banking system

The article presents an analysis of banks with foreign participation in the Russian banking system. The paper analyzes indicators that characterize the number of non-residents, as well as indicators that characterize the participation of non-residents in the total capital of the banking system. The factors that influence changes in these indicators are given. Given that foreign capital is a source of new technologies and banking products, its presence in the national banking system will promote competition and, consequently, the development of the Russian banking system and the improvement of banking.

Текст научной статьи Анализ и оценка количества банков с иностранным участием в банковской системе России

Согласно российскому законодательству, иностранные банки могут осуществлять свою банковскую деятельность на территории Российской Федерации только в качестве российской дочерней компании. Таким образом, правительство нашей страны пытается ограничить влияние иностранных банков на банковскую систему России [1].

Для более полного раскрытия анализа и оценки количества банков с иностранным участием в банковской системе России бу- дут рассмотрены как количественные показатели, так и качественные показатели оценки степени участия банков с иностранным участием в совокупном капитале банковской системы России.

На сегодняшний день наблюдается нисходящий тренд в количестве банков с иностранным участием. На рисунке 1 представлены данные о кредитных организациях с участием нерезидентов с 2012 по 2020 года [2].

Рис. 1. Количество кредитных организаций с участием нерезидентов в РФ

Наибольшее их количество наблюдалось в России в 2014 году, после чего их становится все меньше. Безусловно, это связано с кризисом конца 2014 начала 2015 года, когда рубль сильно упал по от- ношению к доллару. Население, имевшее валютные займы, оказалось в долгой яме, а популярность банков с иностранным участием резко снизилась. Таким образом, за

-

6 лет количество банков с иностранным участием сократилось практически вдвое.

Однако участие нерезидентов в кредитной организации учитывается даже, если доля этого участия составляет лишь 1% всего капитала. Приводя статистику отно- сительно доли участия иностранных акционеров в капиталах кредитных организаций Банк России разбивает все организации на 5 групп, которые можно увидеть в таблице 1 [2].

Таблица 1. Количество кредитных организаций с участием нерезидентов в зависимости от доли участия

|

Год |

100% |

от 50% до 100% |

от 20% до 50% |

от 1% до 20% |

до 1% |

|

2012 |

73 |

44 |

29 |

49 |

49 |

|

2013 |

77 |

36 |

28 |

49 |

40 |

|

2014 |

76 |

46 |

35 |

49 |

45 |

|

2015 |

75 |

38 |

25 |

45 |

42 |

|

2016 |

68 |

38 |

23 |

36 |

34 |

|

2017 |

67 |

25 |

20 |

30 |

32 |

|

2018 |

65 |

19 |

17 |

25 |

34 |

|

2019 |

61 |

16 |

12 |

24 |

28 |

|

2020 |

59 |

15 |

14 |

22 |

23 |

Очевидно, что 2014 год так же занимает лидирующую позицию по каждой из групп. Можно отметить, что все группы имеют однонаправленное движение, но структура их немного изменилась. Если в 2020 году наибольшую долю в 44% имеют организации со 100% участием нерезидентов, то в базовом 2012 году эта доля составляла 30%, а в пиковом 2014 – 31%. Что касается доли участия, где нерезиденты владеют более половины капитала, то на сегодняшний день она составляет 11%, в 2012 – 19% и в 2014 – 18%.

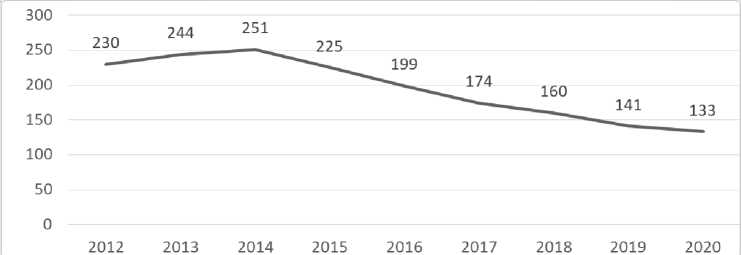

Оценивая лицензии, имеющиеся у банков с иностранным участием, можно отметить, что в 2012 году 58% банков имели генеральную лицензию, а в 2014 – 53%, причем количество банков с генеральной лицензией не уменьшилось, а появились новые банки. Сегодня их доля составляет 54%. В целом, более половины банков с участием нерезидентов имеют генеральную лицензию. Количественные данные представлены в таблице 2 [2].

Таблица 2. Количество банков с участием нерезидентов в зависимости от вида лицен- зий

|

Год |

всего |

генеральная |

на право совершения операций с иностранной валютой (за иск. генеральной) |

на работу с физическими лицами |

|

2012 |

230 |

134 |

101 |

197 |

|

2013 |

244 |

135 |

107 |

214 |

|

2014 |

251 |

134 |

116 |

222 |

|

2015 |

225 |

120 |

104 |

198 |

|

2016 |

199 |

106 |

91 |

171 |

|

2017 |

174 |

91 |

81 |

146 |

|

2018 |

160 |

87 |

65 |

134 |

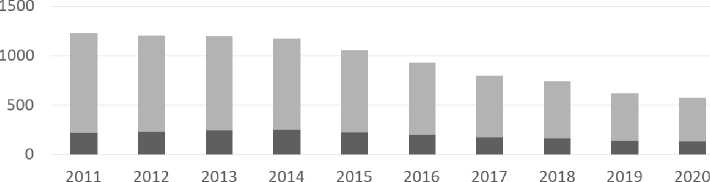

Стоит отметить, что вместе с уходом с российской арены банков с участием нерезидентов, сокращается и общее количество банков в стране. Как известно, Банк России ведет умеренно жесткую политику в отношении кредитных организаций и проводит «зачистку». В этой связи, целесооб- разно оценить долю банков с иностранным участием в их общем количестве. Данные представлены на рисунке 2, где можно заметить, что эта доля увеличивается, а количество банков в стране, наоборот, имеет тенденцию к сокращению [2].

-

■ КО с участием нерезидентов I всего КО

Рис. 2. Доля банков с участием нерезидентов в банковской системе (по количеству)

Эта доля достаточно равномерно увеличивается в течение 9 лет, несмотря на кризисные явления. Показатель упал лишь в 2015 году, но восстановился практически за год. Следует говорить о том, что иностранные банки обладают большей устойчивостью, чем отечественные.

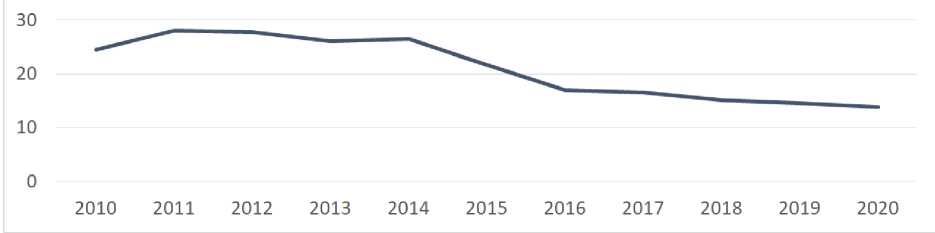

Анализируя показатели, характеризующие участие нерезидентов в совокупном капитале банковской системы, в первую очередь стоит рассмотреть долю нерезидентов в совокупном капитале действующих кредитных организаций. На Рисунке 3 представлена десятилетняя динамика доли иностранных участников в совокупном капитале банковской системы [2].

Рис. 3. Доля нерезидентов в совокупном капитале действующих кредитных организаций, %

Можно увидеть, что она постепенно падает, но нет резкого скачка с 2019 по 2020 год. Это означает, что изменения произошли в целом по банковской сфере России, а не конкретно в рассматриваемом секторе. Тенденция на спад начинается в 2015 году и продолжается на сегодняшний день. Нужно отметить, что доля участия нерезидентов в совокупном капитале всех кредитных организаций за последние 10 лет не превысила 30%.

Говоря об участии нерезидентов в капитале банковского сектора России, следует проанализировать их вклад в финансовый результат банковского сектора в России. Данные представлены в таблице 3 [3].

Таблица 3. Вклад банков с иностранным участием в финансовый результат банковского сектора

|

Год |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Вклад банков с участием нерезидентов, % |

19,6 |

15,1 |

23,7 |

38,7 |

9,3 |

9,4 |

20,8 |

|

Вклад банков с участием нерезидентов, млн руб. |

198 |

150,1 |

140 |

74,3 |

86,5 |

74,3 |

278,7 |

|

Всего, млн руб. |

1011 |

994 |

589 |

192 |

930 |

790 |

1340 |

Этот показатель сильно варьируется из года в год. Так, в 2016 и в 2017 годах бан- ки с участием нерезидентов внесли в общий финансовый результат около 9%, но стоит отметить, что эти два года отличались невысокой прибылью в целом по сектору. В 2018 году банки, имеющие иностранных акционеров, восстановили свои позиции. Следует подчеркнуть, что в кризисный 2015 год, когда общий финансовый результат сократился на 67% по сравнению с предшествующим годом и на 81% по сравнению с 2013 годом, доля вклада банков с иностранным участием составила рекордные 38,7%. То есть именно рассматриваемые в статье кредитные организации имели лучший финансовый результат в период кризиса.

Это также можно увидеть, если посмотреть на рентабельность активов и капитала банков с иностранным участием, что представлены в таблице 4 [3]. Если по итогам 2014 года банки, включающие иностран- ный капитал занимали второе место по рентабельности активов, то в 2015 были лидерами, что на фоне отрицательного показателя крупных частных банков особо выделяется. В ситуации с рентабельностью капитала в кризисный период именно банки с участием нерезидентов были лучшими. Если оценивать ситуацию в последние годы, то можно увидеть, что банки, контролируемые нерезидентами, эффективнее остальных используют свои активы и лишь в немногом уступают банкам, контролируемым государством, в рентабельности капитала. Впрочем, оценивая прогресс этих двух групп, можно отметить, что первые увеличили показатель более, чем в 2 раза, при том, что первым достаточно часто оказывается поддержка со стороны государства.

Таблица 4. Показатели рентабельности капитала и активов по группам банков

|

рентабельность активов, % |

рентабельность капитала, % |

|||

|

2014 |

2015 |

2014 |

2015 |

|

|

банки, с участием государства |

1,1 |

0,3 |

10,2 |

2,5 |

|

банки, с участием иностранного капитала |

1,4 |

1 |

10,4 |

7,4 |

|

крупные частные банки |

0,2 |

-0,1 |

1,6 |

-1,5 |

|

средние и малые банки |

1,5 |

0,7 |

8,5 |

3,8 |

|

рентабельность активов, % |

рентабельность капитала, % |

|||

|

2017 |

2018 |

2017 |

2018 |

|

|

банки, с участием государства |

2,3 |

2,6 |

17 |

19,6 |

|

банки, с участием иностранного капитала |

2,4 |

2,8 |

14,7 |

18 |

|

банки с базовой лицензией |

0,1 |

0,2 |

0,7 |

1,1 |

|

крупные и средние частные банки |

1,2 |

1,2 |

9,5 |

9 |

На основе рассмотренных показателей участия банков с иностранным капиталом в банковской системе России можно вывести ряд факторов, влияющих на количество банков с иностранным участием в России.

Во-первых, с 2012 в России года наблюдался рост количества банков с иностранным участием, на что во многом повлияло вступление нашей страны во Всемирную торговую организацию. Во-вторых, на фоне кризиса 2014-2015 годов количество банков с участием нерезидентов снизилось. Этот спад продолжается по сегодняшний день, но связан также с проводимой Банком России «зачисткой». В-третьих, участие России в вопросах, во многом отражается на состоянии ее бан- ковского сектора. В этой связи существует угроза потери финансирования от материнской компании дочерних кредитных организаций.

Исходя из проведенного анализа степени участия банков с иностранным участием в банковской системе России, можно сделать следующие выводы. Количество кредитных организаций как с участием нерезидентов, так и в целом по банковскому сектору сокращается вследствие кризисных ситуаций конца 2014-начала 2015 годов, что связано с обострением общего геополитического положения России в мире и направленных на нее санкций. Несмотря на это, доля банков с иностранным участием имеет восходящий тренд.

Кроме того, вместе с увеличением доли банков с иностранными участниками снижается доля иностранного капитала в совокупном капитале банковского сектора, причем на данный момент этот показатель имеет самое низкое значение за последнее время. Именно банки с иностранным участием внесли наибольший вклад в финансовый результат кризисного 2015 года. Можно проследить увеличение этого пока- зателя в последние годы, но о положительной динамике говорить пока рано. Банки, с участием нерезидентов отличаются высокой рентабельностью активов, в сравнении с другими группами банков. Более того, по итогам 2015 года они показали лучшую рентабельность активов и капитала. А последний из показателей снизился всего на 3 процентных пункта.

Список литературы Анализ и оценка количества банков с иностранным участием в банковской системе России

- Федеральный закон от 2 декабря 1990 года №395-1 "О банках и банковской деятельности".

- Информация о действующих кредитных организациях с участием нерезидентов с 1 января 2012 года по 1 января 2020 года. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/Collection/Collection/File/27599/PUB_200101.pdf (дата обращения: 20.11.2020).

- Статистический бюллетень Банка России с 1 января 2011 года по 1 января 2018 года. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/collection/collection/file/7524/bbs1707r.pdf (дата обращения: 20.11.2020).