Анализ и оценка состояния экономической безопасности предприятия

Автор: Мусин Р.Х.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2-1 (93), 2022 года.

Бесплатный доступ

В данной статье рассмотрена теоретическая основа анализа и оценки экономической безопасности предприятия, описаны основные элементы и индикаторами для оценки возможного ухудшения финансового положения в современных экономических условиях, актуализирована важность анализа и оценки экономической безопасности в процессе антикризисного управления.

Экономическая безопасность, анализ, финансовая устойчивость, антикризисное управление, индикаторы, оценка

Короткий адрес: https://sciup.org/140291082

IDR: 140291082 | УДК: 340.1

Analysis and assessment of the state of economic security of the enterprise

This article examines the theoretical basis for analyzing and assessing the economic security of an enterprise, describes the main elements and indicators for assessing the possible deterioration of the financial situation in modern economic conditions, updates the importance of analyzing and assessing economic security in the process of anti-crisis management.

Текст научной статьи Анализ и оценка состояния экономической безопасности предприятия

Трансформация российской экономики и переход к современным формам государственного управления, а также серьезные трансформации социальной сферы порождают всевозможные риски и угрозы и актуализируют различные методы анализа экономической безопасностью хозяйствующих субъектов. Потребность в анализе и оценке экономической безопасности является одной из основных для хозяйствующих субъектов, поскольку рассматривается как базовая характеристика, обеспечивающая необходимую информационную базу для формирования, функционирования и развития любых экономических и иных систем. Если эту потребность не реализовать, то возникают такие проблемы, как отсутствие ресурсной базы, снижение эффективности и обострение социально-экономических противоречий как внутри организации, так и между всеми хозяйствующими субъектами. При этом необходимо помнить, что возможность, а иногда и необходимость анализа и оценки экономических процессов позволяет выявить и реализовать резервы роста и актуализировать стратегию развития предприятий, находящихся на пути к банкротство из-за нежелания или неспособности адаптироваться к меняющимся рыночным условиям.

Современные условия экономического развития хозяйствующих субъектов определяют большинство из них как убыточные, переживающие спад производства и находящиеся в критическом состоянии или на грани банкротства. Основными причинами кризисного развития предприятия являются инерционность действующих производственных структур, техническая и технологическая отсталость отдельных производственных систем и значительный физический износ основных фондов в отдельных отраслях. Кроме того, к деструктивным факторам можно отнести отсутствие приоритетов государственной научно-технической политики, что не позволяет реальному сектору экономики реструктурировать производственные мощности. Эти факторы окажут негативное влияние на региональную и социальную экономику и социальную стабильность в целом, а также на потенциал каждого отдельного экономического субъекта, поскольку любой производственный объект, являясь структурным элементом экономики, несет определенную социальную нагрузку и обязанность.

Экономико-финансовая составляющая экономической безопасности субъекта характеризует его финансовую устойчивость и гарантирует его платежеспособность, поскольку невыполнение своих обязательств может иметь для субъекта хозяйствования такие последствия, как банкротство и ликвидация. Соответственно, оценка финансовой устойчивости и платежеспособности должна стать первым и главным направлением в системе обеспечения экономической безопасности хозяйствующего субъекта. Кроме того, для получения полной и достоверной информации о финансово-экономическом состоянии предприятия с целью определения уровня экономической безопасности необходимо оценить коэффициенты рентабельности, которая определяется как использование различных ресурсов.

При этом, развитие хозяйствующего субъекта является обязательным и необходимым требованием его экономической безопасности, поскольку только поддержание достигнутого уровня активности не гарантирует сохранения конкурентных позиций на рынке в условиях динамично развивающихся экономических отношений. В таких условиях возрастает значение и влияние маркетинговой составляющей в системе обеспечения экономической безопасности, определяющей роль и устойчивое положение хозяйствующего субъекта на рынке. Конкурентоспособная продукция, продаваемая на рынке, позволяет хозяйствующему субъекту снизить производственные затраты и затраты, связанные с продажей продукции на рынке, но также необходимо учитывать, что продукция с более высоким уровнем качества может быть менее конкурентоспособной, если ее стоимость необоснованно не оправдана. высокий.

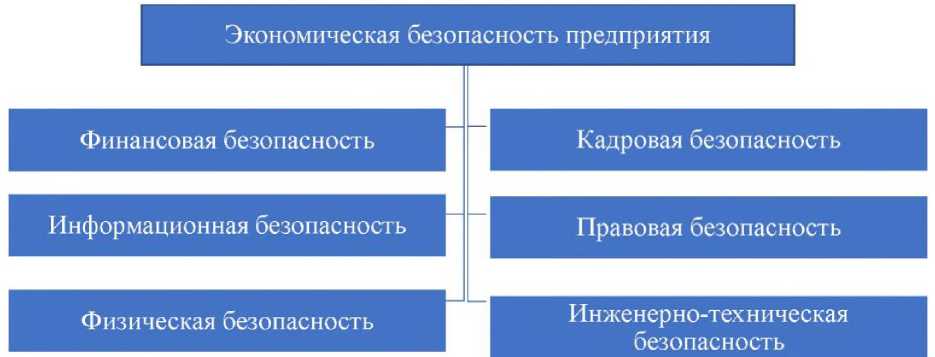

Анализ экономическая безопасность предприятия заключается в последовательном анализе нескольких составляющих, представленных на рисунке 1.

Рисунок 1 – Элементы анализа экономической безопасности предприятия

В результате можно сделать вывод, что сущность категории «анализ экономической безопасности» можно охарактеризовать как исследование финансово-экономического состояния хозяйствующего субъекта. В данном анализе центральное место занимает оценка показателей финансовой безопасности.

«Финансовая безопасность – уровень финансового состояния, при котором предприятие может противостоять внешним и внутренним угрозам, при этом гарантируется его самодостаточность и конкурентоспособность, а также обеспечение устойчивого роста (развития) в краткосрочном и долгосрочном периоде»1.

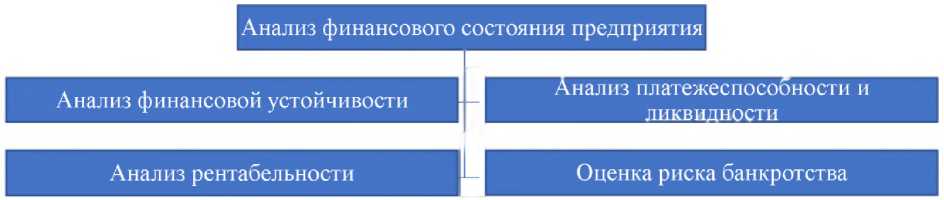

«Финансовое состояние – критерий надежности партнера, который позволяет определить его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности»2. Анализ финансового состояния предприятия складывается из нескольких составляющих, представленных па рисунке 2.

Рисунок 2 – Элементы анализа финансового состояния предприятия

Сущность финансовой устойчивости – эффективное формирование, распределение и использование финансовых ресурсов Проявлением финансовой устойчивости является платежеспособность. «Платежеспособность – это способность юридических лиц полностью выполнять свои обязательства по платежам, наличие у них денежных средств, необходимых и достаточных для выполнения этих обязательств, то есть осуществления платежей»3. «Диагностика банкротства представляет собой комплекс мер по выявлению признаков кризисного состояния предприятия и возможности его банкротства в будущем»4.

Критериальная оценка экономической безопасности хозяйствующего субъекта должна основываться на оценке таких элементов, как:

- ресурсный потенциал

и

возможности

развития

хозяйствующего субъекта;

-

- ресурсоэффективность и ее соответствие отраслевым (глобальным) показателям и уровню минимальных внутренних и внешних угроз;

-

- конкурентоспособность продукции;

-

- развитие рынка;

-

- способность противостоять внешним угрозам; – социальная

стабильность.

Основными индикаторами возможного ухудшения финансового положения в будущем могут быть:

-

- недостаточная диверсификация производства;

-

- потеря деловых связей и контактов, а также осложнение взаимоотношений с ключевыми контрагентами;

-

- отсутствие финансовых и иных ресурсов для технического и технологического обновления производства и перепрофилирования персонала;

-

- неэффективные долгосрочные контракты и соглашения;

-

- неправильный выбор инновационных инвестиционных проектов, направленных на увеличение финансовых результатов;

-

- насыщение рыночного сегмента более сильными конкурентами.

При анализе выше обозначенных критериев необходимо учесть, что индикаторами уже возникших финансовых затруднений часто являются:

-

- потеря долгосрочных контрактов и резкое изменение портфеля заказов;

-

- принудительные остановки производства, приводящие к сбою его ритма;

-

- изменение цены капитала;

-

- увеличение производства бракованной продукции и возврат

несоответствующей продукции;

-

- финансирование долгосрочных дорогостоящих проектов за

счет краткосрочных заимствований;

-

- недостаток оборотных средств;

-

- увеличение доли неэффективно используемых или неиспользуемых основных фондов, – необоснованное увеличение производственных запасов;

-

- неэффективная политика реинвестиций.

Функционирование хозяйствующего субъекта в условиях, когда значения показателей выходят за рамки нормированных значений, будет рассматриваться как кризисное. Нормализация финансово-экономической ситуации на предприятии предполагает использование специальных методов антикризисного управления для выхода из сложившейся ситуации, реализуемых в рамках определенных направлений.

При проведении оценки экономической безопасности предприятия необходимо учитывать, что «система угроз финансовой составляющей экономической безопасности является динамичной, так как угрозы могут появляться или исчезать, а степень риска увеличиваться или уменьшаться. Таким образом, для предприятия угрозами являются потенциально возможные события и действия, которые могут оказать негативное влияние на финансовую устойчивость, нарушить нормальный ход развития, привести к остановке деятельности»5.

Текущие условия экономического роста требуют выявления возможных рисков и угроз на более ранних стадиях их возникновения, а также разработки и реализации превентивных антикризисных мер управления, направленных на обеспечение экономической безопасности. Эти положения выдвигаются к задаче внутренней самооценки и прогнозирования финансово-экономического состояния с учетом реализации присущих им производственных шагов для формирования системы защитных мер и, как следствие, экономической безопасности хозяйствующих субъектов, создание системы пороговых значений индикаторного мониторинга безопасности и на этой основе разработка мер противодействия внешним и внутренним угрозам.

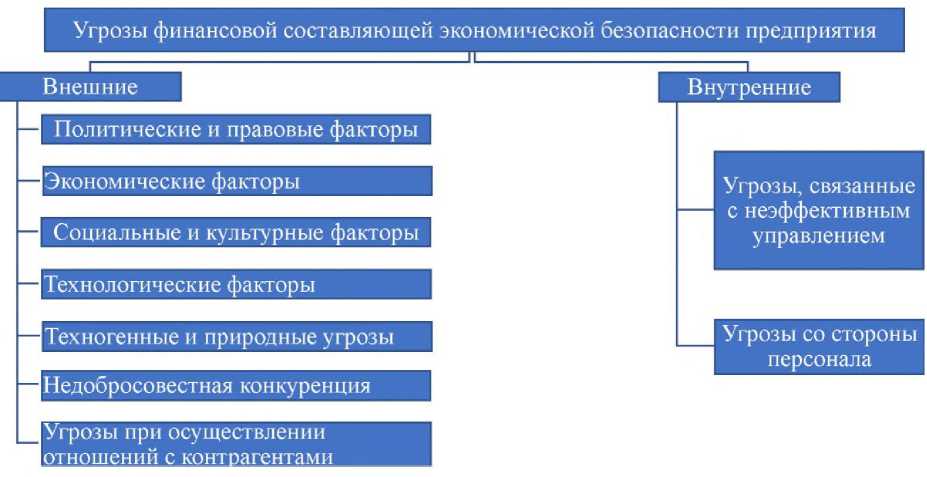

На рисунке 3 представлены угрозы финансовой составляющей экономической безопасности предприятия.

Рисунок 3 – Угрозы финансовой составляющей экономической безопасности предприятия

Однако, следует отметить, что проблемы обеспечения экономической безопасности возникают не только в период кризиса, но и при работе в стабильной финансово-экономической среде, поэтому набор решаемых задач в этом случае будет существенно отличаться. В частности, при устойчивой работе компания фокусируется на поддержании нормального рабочего ритма, предотвращении повреждений или убытков, предотвращении несанкционированного доступа к информации и базам данных, а также противодействии недобросовестной конкуренции и теневой экономике. Во время кризиса существенной угрозой для экономического субъекта является ослабление или уничтожение его производственного, технологического, научно-технического, кадрового потенциала и блокирование возможностей его развития. Основной целью антикризисного управления в обеспечении экономической безопасности предприятия становится анализ факторов возникновения и развития кризисной ситуации, а также разработка и внедрение комплексного экономического механизма антикризисного управления, заключающегося в мониторинге внешней и внутренней среды. предмета для раннего выявления признаков возникновения кризисной ситуации, оперативного анализа и оценки ее финансового состояния и вероятности банкротства, а также формирования и реализации мероприятий, направленных на преодоление кризиса.

Это направление экономического анализа доказало свою важность во время кризиса, но следует отметить, что современные методы антикризисного управления требуют немедленного реагирования и постоянной адаптации к меняющимся рыночным условиям. Процесс совершенствования и развития оценки экономической безопасности предприятия может быть реализован на следующих основных этапах:

-

- выявление основных внешних и внутренних факторов и признаков кризисных явлений в хозяйственной деятельности хозяйствующего субъекта;

-

- оценка выявленных факторов;

-

- разработка и определение места экономических методов антикризисного управления в стратегии хозяйствующего субъекта;

-

- внедрение данных методов антикризисного управления и контроль за их внедрением.

В результате можно заключить, что разработка и реализация системы экономических, правовых и организационных мер, направленных на минимизацию уровня влияния на формирование финансовых, материальных, информационных и человеческих ресурсов внешних и внутренних угроз, должна стать приоритетом в области экономической безопасности.

Список литературы Анализ и оценка состояния экономической безопасности предприятия

- Белов, С. В. Экономическая безопасность в 2 ч. Часть 2: учебник для СПО / С. В. Белов. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2018. - 362 с.

- Каракеян, В. И. Организация безопасности в чрезвычайных ситуациях: учеб. пособие для СПО / В. И. Каракеян, И. М. Никулина. - М.: Издательство Юрайт, 2018. - 120 с.

- Кузнецова, Е. И. Экономическая безопасность: учебник и практикум для вузов / Е. И. Кузнецова. - М.: Издательство Юрайт, 2018. - 294 с.

- EDN: ZHETDN

- Пименов, Н. А. Управление финансовыми рисками в системе экономической безопасности: учебник и практикум для академического бакалавриата / Н. А. Пименов. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2018. - 326 с.

- EDN: VQYVIX

- Шульц, В. Л. Безопасность предпринимательской деятельности в 2 ч. Часть 1: учебник для академического бакалавриата / В. Л. Шульц, А. В. Юрченко, А. Д. Рудченко; под ред. В. Л. Шульца. - М.: Издательство Юрайт, 2018. - 288 с.