Анализ и оценка вклада субъектов малого и среднего предпринимательства в формирование бюджетов территорий

Автор: Пинская Миляуша Рашитовна

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Финансы. Бухгалтерский учет

Статья в выпуске: 2 (31), 2015 года.

Бесплатный доступ

В текущих условиях глобальной турбулентности региональным и муниципальным властям при планировании и прогнозировании налоговых доходов бюджетов территорий не следует исключать из поля зрения экономический потенциал субъектов малого и среднего предпринимательства. В связи с этим актуальной становится задача формирования учетно-информационной базы для анализа и оценки налоговых поступлений от деятельности субъектов малого и среднего предпринимательства в регионах России. В статье анализируется вклад отдельных видов специальных налоговых режимов в формирование налоговых поступлений по совокупному доходу в бюджеты территорий. В статье последовательно исследуются налоговые поступления по налогам на совокупный доход (налогу, взимаемому при упрощенной системе налогообложения, единому налогу на вмененный доход для отдельных видов деятельности, единому сельскохозяйственному налогу, налогу, взимаемому в связи с применением патентной системы налогообложения) в расчете на душу населения в разрезе 83 субъектов Российской Федерации. На основе полученных результатов проведена кластеризация субъектов Российской Федерации по данному показателю. Проведенный анализ позволил выявить регионы-лидеры и наглядно проиллюстрировать региональную дифференциацию. Эмпирически определено, что объемы налоговых поступлений зависят не столько от доли численности населения, применяющего специальные налоговые режимы, сколько от вида специального налогового режима. Выявлено, что наибольшую фискальную привлекательность среди всех специальных режимов имеет упрощенная система налогообложения, в то время как менее перспективным с фискальной точки зрения в ряде регионов остается единый сельскохозяйственный налог. Предлагаются меры, направленные на увеличение налоговых доходов бюджетов, формируемых субъектами малого и среднего предпринимательства.

Налоги на совокупный доход, информационное обеспечение налогового планирования и прогнозирования, малое и среднее предпринимательство, кластеризация регионов

Короткий адрес: https://sciup.org/14971086

IDR: 14971086 | УДК: 336.36.1/.5 | DOI: 10.15688/jvolsu3.2015.2.9

Analysis and evaluation of small and medium enterprises contribution to regional budgets formation

In the current conditions of global turbulence regional and municipal authorities should not exclude the economic potential of small and medium-sized enterprises while planning and forecasting tax revenues of the regional budgets. In this regard, the urgent task consists in the formation of accounting and information database for analyzing and evaluating tax revenues from small and medium enterprises in the Russian regions. The article examines the contribution of certain types of special tax regimes in the formation of tax revenues by the total revenue in the regional budgets. The article consistently investigates tax revenues on the basis of lumpsum taxes (the tax under the simplified system of taxation, single tax on imputed income for certain types of activities, a single agricultural tax, the tax levied in connection with the use of the patent system of taxation) per capita in terms of 83 subjects of the Russian Federation. On the basis of the obtained results, the author clusters the subjects of the Russian Federation by this indicator. The analysis allowed to identify the leading regions and illustrate regional differentiation. It was empirically determined that the amount of tax revenues depends not only on the share of the population that use special tax regimes, but also on their types. It was found that the simplified taxation system is the most attractive one among all special regimes, while the unified agricultural tax remains less promising from the fiscal point of view in a number of regions. The author proposes measures aimed at increasing tax revenues generated by small and medium-sized business.

Текст научной статьи Анализ и оценка вклада субъектов малого и среднего предпринимательства в формирование бюджетов территорий

DOI:

Актуальность проблемы. Современное состояние российской экономики можно охарактеризовать не столько как кризисное, а как функционирование в условиях глобальной турбулентности. Последствиями неустойчивости внешней и внутренней среды могут стать «провалы» в пополнении доходов бюджетов всех уровней. Если на пополнение федерального бюджета существенное влияние оказывают мировые цены на энергоносители, то бюджеты территорий в большей степени зависят от доходов, генерируемых хозяйствующими субъектами, осуществляющими свою деятельность на территории Российской Федерации. Принимая во внимание значительную фискальную роль поступлений от крупнейших и крупных налогоплательщиков, тем не менее, региональным и муниципальным властям при планировании и прогнозировании налоговых доходов бюджетов территорий не следует исключать из поля зрения экономический потенциал субъектов малого и среднего предпринимательства. В условиях кризисных явлений нацеленность на мобилизацию внутренних источников роста бывает настолько высока, что помогает найти нетривиальные скрытые резервы увеличения налоговых доходов региональных и местных бюджетов. Представляется, что создание благоприятных условий для деловой активности индивидуальных предпринимателей – задача, которая должна выйти на первый план на субфедеральном уровне управления. Не случайно в развитых странах налоговые доходы субъектов малого и среднего предпринимательства составляют не менее 40 % доходов бюджета.

В последнее время широко обсуждается вопрос о предоставлении органам местного самоуправления права устанавливать и вводить дополнительные местные налоги и сборы (гостиничный сбор, туристический сбор и т. п.). Однако введение новых налогов – мера непопулярная, особенно в услови- ях ухудшения общего налогового климата в стране, обусловленного рецессионными явлениями в экономике.

Перед тем как инициировать налоговые нововведения, на региональном и местном уровне следует составить объективную картину о вкладе малого и среднего бизнеса в экономику региона и муниципалитета. В связи с этим актуальной становится задача формирования учетно-информационной базы для анализа и оценки налоговых поступлений от деятельности субъектов малого и среднего предпринимательства в регионах России.

Вопросам оценки налоговой составляющей доходов бюджетов в региональном разрезе (см., например, [11; 4; 12; 13; 9; 1; 10; 3]) и анализу налогового регулирования деятельности субъектов малого и среднего предпринимательства [5; 6] посвящено большое количество научных работ.

Для целей настоящей статьи ограничимся анализом налоговых поступлений по налогам по совокупному доходу и проведем кластеризацию субъектов Российской Федерации по данному показателю. Это позволит выявить особенности формирования налоговых поступлений от специальных налоговых режимов в бюджеты территорий и выработать рекомендации по увеличению налоговых доходов бюджетов, формируемых субъектами малого и среднего предпринимательства.

В имеющихся исследованиях по данной проблематике авторы отмечают разрозненность учетных и аналитических процедур, служащих основой для налогового планирования и прогнозирования, и подчеркивают необходимость их объединения в единый процесс [2; 7]. Следует согласиться с такой точкой зрения, поскольку для повышения эффективности управления и достижения текущих и перспективных задач необходима взаимная увязка учета (процессов наблюдения, сбора, идентификации, регистрации и обобщения информации) и анализа (процессов систематичес- кой обработки) информации. Некоторыми авторами предлагаются собственные информационно-аналитические системы анализа региональных налоговых поступлений [8].

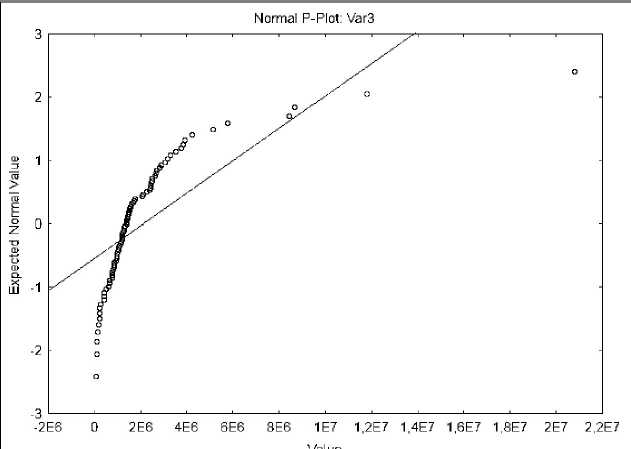

Методика и результаты анализа. На основе данных статистической налоговой отчетности мы проанализировали объем налоговых поступлений по налогам на совокупный доход (налогу, взимаемому при упрощенной системе налогообложения, единому налогу на вмененный доход для отдельных видов деятельности, единому сельскохозяйственному налогу, налогу, взимаемому в связи с применением патентной системы налогообложения) в расчете на душу населения в разрезе 83 субъектов Российской Федерации. В ходе анализа были исключены все агрегированные показатели исходной статистической информации и произведена сортировка данных по возрастанию значения «Поступило платежей по налогам на совокупный доход, всего». Было выявлено, что проанализированная нами совокупность данных не обладает признаками нормального распределения (рис. 1). Аналогичное распределение было получено и в том случае, когда из совокупности удалили определенные регионы, отличающиеся особенно высокими показателями.

В число регионов-лидеров попали: Москва, Московская область, Санкт-Петербург и Краснодарский край, в которых доля налоговых поступлений по совокупному доходу составила от 10 до 20 %, а в целом на них приходится не менее 60 % от общей суммы налогов на совокупный доход. Полагаем, что причиной такой дифференциации служит неравномерность распределения предприятий и индивидуальных предпринимателей, являющихся плательщиками налогов на совокупный доход. Следовательно, это дает основание полагать, что налоговая база по совокупному доходу так же распределена неравномерно.

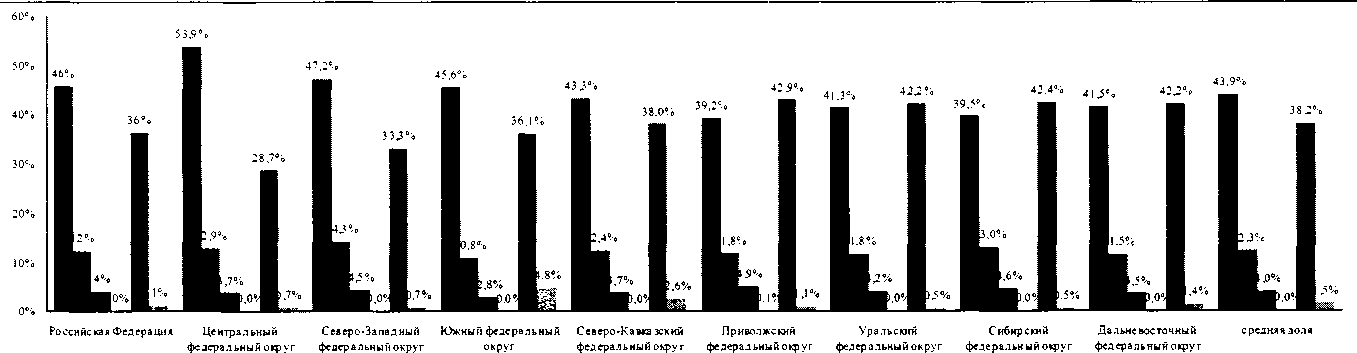

Графический анализ структуры налоговых поступлений (см. рис. 2) показывает, что самую большую долю в поступлениях среди регионов по налогам на доходы занимает Центральный федеральный округ (53,9 %), а самая низкая доля по данным налогам – в Приволжском федеральном округе (39,2 %).

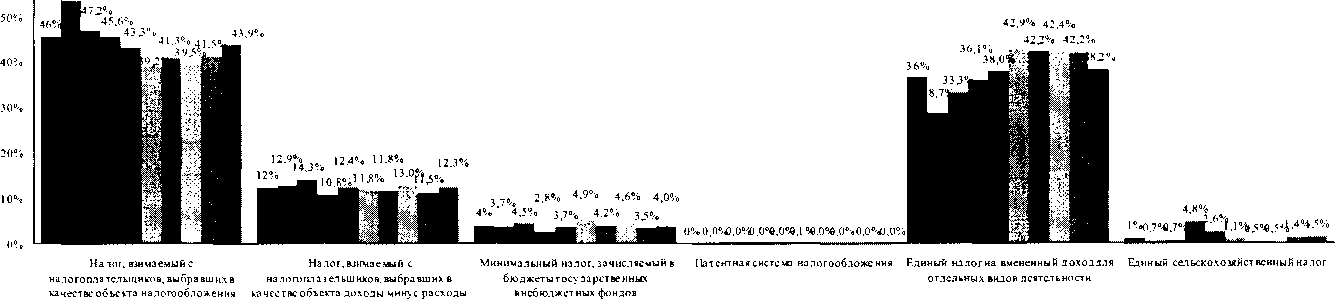

Для удобства анализа представим данную диаграмму в агрегированном виде по федеральным округам в разрезе видов налогов (см. рис. 3). Как видно из рисунка 3, наибольшую популярность в субъектах Российской Федерации имеет упрощенная система налогообложения, где объектом налога выступают доходы. Патентная система налогообложения обладает самым низким налоговым потенциалом практически для всех регионов России.

Рис. 1. Распределение налоговых поступлений по совокупному доходу в расчете на душу населения Примечание. Составлено автором.

ISSN 1998-992X. Вести. Волгогр. гос. ун-та. Сер. 3, Экон. Экол. 2015. №2 (31)

-

■ Налог, взимаемый с нал огоплател ыников, выбравших в качестве объекта налогообложения доходы

-

■ Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов

-

■ Единый налог на вмененный доход для отдельных видов деятельности

1 Налог, взимаемый с налогоплательщиков, выбра вших в качестве объекта доходы ми нус расходы ■ Патентнаясистема налогообложения

* Единый сельскохозяйственный налог

Рис. 2. Удельные веса налогов в общей сумме налогов на совокупный доход в разрезе федеральных округов

доходы

■ Российская Федерация

* Приволжский федеральныйокруг

» Центральный федеральный округ

• Уральский федеральный округ

■ Северо-Западныйфедеральныйокрут

8 Сибирский федеральныйокруг

■ Южный федеральный округ

* Дальневосточныйфедеральныйокруг

-

■ Северо-Кавказский федеральныйокруг

-

• средняя доля

Рис. 3. Удельные веса налогов на совокупный доход по федеральным округам в разрезе видов налогов Примечание. Рисунки 2-3 составлены автором.

ФИНАНСЫ. БУХГАЛТЕРСКИЙ УЧЕТ

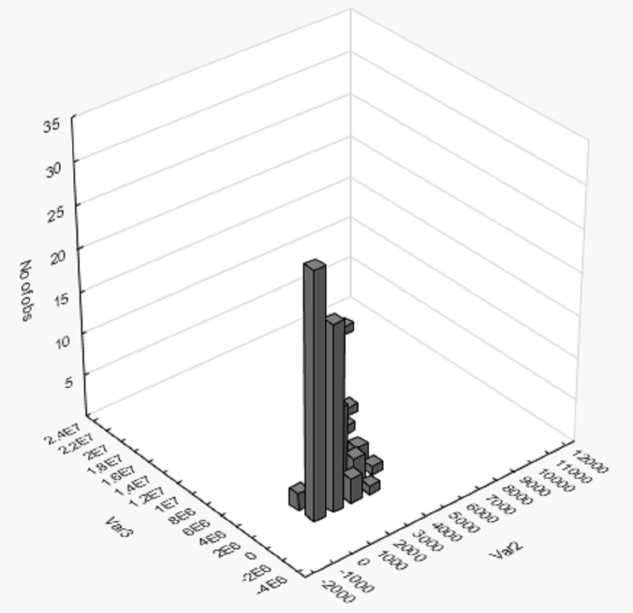

Кроме того, при анализе поступлений налогов было выявлено, что существует несколько регионов, которые кардинально отличаются по объемам поступлений от других, тогда как численность населения таким сильным разбросом не отличается.

Проведенный нами факторный анализ зависимости общего объема поступлений по налогам на совокупный доход от численности населения и поступлений по отдельным видам налогов позволил получить следующие результаты. Объем налоговых поступлений (Var3) не находится в тесной зависимости от численности населения (Var2) (рис. 4). Это можно объяснить незначительной долей населения, применяющих специальные налоговые режимы во всех субъектах Российской Федерации.

Для оценки зависимости общего объема налоговых поступлений в разрезе видов налогов на совокупный доход была составлена корреляционная матрица (см. рис. 5), которая показала, что наибольшее влияние на общий объем налоговых поступлений оказывает налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, и налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Также имеет место сильная попарная корреляция между следующими показателями:

– минимальный налог, взимаемый при упрощенной системе налогообложения, и патентная система налогообложения;

– минимальный налог и единый налог на вмененный доход для отдельных видов деятельности;

– патентная система налогообложения и единый налог на вмененный доход для отдельных видов деятельности.

Сильная зависимость специальных налоговых режимов между собой объясняется тем, что законодатель предусмотрел возможность совмещать спецрежимы.

Bivariate Histogram: Var2 and Var3

Рис. 4. Взаимозависимость численности населения и объема налоговых поступлений от совокупного дохода в регионах России

Примечание. Рассчитано автором с использованием инструментов пакета «STATISTICA».

|

Variable |

Correlations Marked correlations are significant at p < N=83 (Casewise deletion of missing data |

.05000 |

|||||||

|

Means |

Std.Dev. |

Var3 |

Var4 |

Var5 |

Var6 |

Var7 |

Var8 |

Var9 |

|

|

Var3 |

2114571 |

2828755 |

1 000000 |

0 956353 |

0.954977 |

0.943045 |

0.755535 |

0.608529 |

0.3110251 |

|

Var4 |

968582 |

1916792 |

0 956353 |

1.000000 |

0 977838 |

0.932439 |

0 826892 |

0.353109 |

0.201256 |

|

Var5 |

263764 |

403066 |

0 954977 |

0 977838 |

1.000000 |

0 969321 |

0 815247 |

0.385904 |

0.188297 |

|

Var6 |

85465 |

98331 |

0.943045 |

0.932439 |

0.969321 |

1.000000 |

0 787711 |

0.464432 |

0.162202 |

|

Var7 |

790 |

2249 |

0.755535 |

0.826892 |

0.815247 |

0.787711 |

1.000000 |

0.180594 |

-0.063525 |

|

Var8 |

769875 |

817976 |

0.608529 |

0.353109 |

0.385904 |

0.464432 |

0.180594 |

1.000000 |

0.419103] |

|

Var9 |

26096 |

59527 |

0.311025 |

0.201256 |

0.188297 |

0,162202 |

-0.063525 |

0.419103 |

1.000000 |

Рис. 5. Корреляционная матрица взаимосвязи налоговых поступлений от совокупного дохода

Примечание. Рассчитано автором с использованием инструментов пакета «STATISTICA».

Результаты анализа в разрезе федеральных округов. Проведенный нами аналогичный анализ по федеральным округам позволил получить следующие результаты.

В Центральном федеральном округе преобладают поступления от минимального налога, УСН и патентной системы налогообложения. Сохранение такой тенденции, общей для всей страны, объясняется в первую очередь тем, что порядка 30 % всех налоговых поступлений приходится на данный округ. Наименьшее распространение получили ЕНВД и ЕСХН. В Северо-Западном федеральном округе приоритет отдается УСН с объектом «доходы», затем ЕНВД и УСН с объектом «доходы минус расходы». Высокая попарная зависимость установлена между УСН с объектом «доходы минус расходы» и минимальным налогом, что можно объяснить особенностями законодательного регулирования УСН. В Южном федеральном округе подавляющее большинство налогоплательщиков больше заинтересованы применять УСН, тогда как применение патентной системы налогообложения недостаточно широко распространено. В Приволжском федеральном округе общий объем налоговых поступлений от совокупного дохода складывается преимущественно от ЕНВД и УСН, которые также сильно взаимосвязаны между собой, что можно объяснить возможностью их совместного применения. В Уральском федеральном округе практически все специальные налоги вносят примерно одинаковый вклад в формирование налоговых поступлений. Исключение составляет ЕСХН, который показал обратную взаимосвязь с показателем поступлений в бюджет, поскольку в данном федеральном округе данный спецрежим применяет лишь ограниченный круг налогоплательщиков. В Сибирском федеральном округе складывается аналогичная ситуация. В Дальневосточном федеральном округе наблюдается самая высокая зависимость налоговых поступлений от УСН, ЕНВД, а ЕСХН, напротив, менее всего привлекателен для бюджетов этого округа.

Выводы. На основании полученных результатов можно сделать вывод о том, что объемы налоговых поступлений зависят не столько от доли численности населения, применяющего специальные налоговые режимы, сколько от вида специального налогового режима. С учетом того, что при пополнении доходов особая роль принадлежит УСН, основное внимание при поиске резервов роста налоговых доходов от налогов, взимаемых в рамках УСН, должно быть уделено совершенствованию налогового регулирования деятельности предпринимателей, применяющих УСН, включая налоговое администрирование. С учетом того, что в большинстве федеральных округов поступления от патентной системы налогообложения и ЕСХН имели обратную корреляционную зависимость по сравнению с общим объемом налоговых поступлений от совокупного дохода, совершенствование этих спецрежимов должно стать приоритетным направлением развития налогового законодательствах в регионах. Следует также уделить особое внимание повышению качества налогового планирования и прогнозирования поступлений налогов на совокупный доход. Для отражения возможности увеличения резервов роста налоговых доходов необходимо широко использовать информационное обеспечение налогового анализа, базирующееся на налоговом паспорте региона.

Список литературы Анализ и оценка вклада субъектов малого и среднего предпринимательства в формирование бюджетов территорий

- Бушинская, Т. В. Содержание региональной налоговой политики/Т. В. Бушинская//Вестник Тульского филиала Финуниверситета. -2014. -№ 1-1. -С. 9-12.

- Васильева, М. В. Система налогового прогнозирования и планирования на основе интеграции учетных и аналитических процедур макро-и микроуровня: дис.... д-ра экон. наук/Васильева Марина Владимировна. -Орел, 2010. -306 с.

- Дьякова, Е. Б. Источники расширения фискального пространства регионов Юга России/Е. Б. Дьякова, Л. В. Перекрестова//Вестник АКСОР. -2013. -№ 4 (28). -С. 37-43.

- Иманшапиева, М. М. Анализ применения налоговых льгот как инструмент повышения инвестиционной активности региона (по материалам Республики Дагестан)/М. М. Иманшапиева//Финансовая аналитика: проблемы и решения. -2014. -№ 9. -С. 22-31.

- Казакова, Е. П. Налогообложение малого бизнеса в РФ: достоинства и недостатки/Е. П. Казакова, А. Р. Содатова//Экономика и социум. -2014. -№ 4 (13). -Электрон. текстовые дан. -Режим доступа: http://www.iupr.ru/domains_data/files/zurnal_13_2014/Soldatova,%20Kazakova.pdf. -Загл. с экрана.

- Ксенда, В. М. Оптимальная и эффективная налоговая система: теория вопроса/В. М. Ксенда//Новый университет. Серия: Экономика и право. -2013. -№ 6-7 (28-29). -С. 60-65.

- Ксенофонтов, А. А. Анализ интенсивности налогообложения субъектов Приволжского федерального округа по видам экономической деятельности в 2010 г./А. А. Ксенофонтов, И. М. Косарев//Инновации и инвестиции. -2012. -№ 2. -С. 198-203.

- Ксенофонтов, А. А. Разработка и использование информационно-аналитической системы «Налоги РФ»/А. А. Ксенофонтов, И. М. Косарев//Прикладная информатика. -2012. -№ 3. -С. 36-45.

- Мусаева, Х. М. Собираемость налогов и неработающие льготы опыт Дагестана/Х. М. Мусаева//Финансы. -2014. -№ 6. -С. 13-17.

- Мытарева, Л. А. Личные финансы населения Южного макрорегиона России/Л. А. Мытарева//Региональная экономика: теория и практика. -2014. -№ 3. -С. 38-43.

- Никулина, Е. В. Характеристика финансового состояния налогового и бюджетного потенциала Белгородской области/Е. В. Никулина, И. Г. Федюшина//Молодой ученый. -2014. -№ 1. -С. 413-416.

- Санина, Л. В. Опыт оказания государственной поддержки субъектам малого и среднего предпринимательства в регионах России/Л. В. Санина//Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). -2014. -№ 3. -С. 7-13.

- Троянская, М. А. Мониторинг использования механизмов налоговой конкуренции субъектами Российской Федерации/М. А. Троянская//Финансы и кредит. -2014. -№ 33. -С. 51-60.