Анализ и прогноз конкурентоспособности российской инвестиционной техники на рынках дальнего зарубежья

Автор: Борисов Владимир Николаевич, Почукаева Ольга Викторовна

Журнал: Экономические и социальные перемены: факты, тенденции, прогноз @volnc-esc

Рубрика: Отраслевая экономика

Статья в выпуске: 2 т.14, 2021 года.

Бесплатный доступ

Проведенное нами исследование было направлено на разработку и совершенствование методов изучения влияния инвестиций с высокой долей затрат на машины и оборудование, научные исследования и разработки на динамику конкурентоспособности российской инвестиционной техники и построение прогнозных вариантов ее экспорта. Изучаемые группы инвестиционного оборудования были сформированы из наукоемких, технически сложных, дорогостоящих видов продукции. Объектом исследования является конкурентоспособность отечественной инвестиционной техники на рынках дальнего зарубежья. При этом учтено расширение географии экспорта, что позволило рассмотреть конкурентоспособность как на основных (традиционных) рынках, так и на растущих (в т. ч. новых) рынках дальнего зарубежья. Проведена оценка устойчивости спроса. Задачи, решаемые в ходе исследования, направлены на выявление зависимостей количественных оценок конкурентоспособности от количественных оценок инвестиционных факторов, влияние которых определяет темпы и эффективность развития производства инвестиционной техники на российских предприятиях. Разработанная система показателей позволяет получать количественные, объемные и ценовые оценки экспорта инвестиционной техники в страны дальнего зарубежья и на их основе оценивать и прогнозировать темпы наукоемкого и технологического развития этой важнейшей отрасли отечественного машиностроения. Результаты работы свидетельствуют о необходимости существенного увеличения затрат на НИР и обновление производственного оборудования. Рост наукоемких инвестиций даст возможность расширить ассортимент инвестиционной техники, обладающей технологической конкурентоспособностью, на мировом рынке. Проведенное исследование показало, что существующие и применяемые в РФ инструменты позволяют обеспечивать конструктивную динамику факторов, воздействующих на конкурентоспособность машиностроения и его продукции. Однако объемы ресурсов, обусловливающие степень воздействия этого инструментария, пока еще недостаточны.

Машиностроение, инвестиционное оборудование, инвестиции в основной капитал, конкурентоспособность, экспорт, технологическая структура инвестиций, наукоемкость инвестиций

Короткий адрес: https://sciup.org/147225325

IDR: 147225325 | УДК: 338.27 | DOI: 10.15838/esc.2021.2.74.3

Analysis and forecast of competitiveness of Russian investment equipment in the foreign markets

The conducted research was aimed at developing and advancing methods of studying the impact of investments with a high share of costs of machines and equipment, scientific studies and developments for competitiveness dynamics of Russian investment equipment and construction of forecast options for its export. The studied groups of investment equipment were formed from high-tech, technically complex, and expensive types of products. The object of the study is the competitiveness of domestic investment equipment in the foreign markets. We considered the expansion of the export geography, which allowed exploring the competitiveness in the main (traditional) markets and in the growing (including new ones) markets of the far abroad countries. The authors have assessed the demand stability. The tasks, achieved in the reported study, are aimed at identifying the dependencies of quantitative assessments of competitiveness on quantitative assessments of investment factors, impact of which determines the pace and efficiency of the development of investment equipment production at Russian enterprises. The developed system of indicators allows obtaining quantitative, voluminous, and price estimates of investment equipment exports to the foreign countries and to assess and predict on its basis the pace of high-tech and technological development of this important branch of domestic engineering. The results of the study show a necessity to significantly increase spending on research and update of production equipment. The growth of knowledge-intensive investments will make it possible to expand the range ofinvestment equipment with technological competitiveness on the global market. The conducted research has shown that the tools, existing and applied in the Russian Federation, allow us to ensure the constructive dynamics of factors affecting the competitiveness of mechanical engineering and its products. However, the resources that determine the impact of these tools are still insufficient.

Текст научной статьи Анализ и прогноз конкурентоспособности российской инвестиционной техники на рынках дальнего зарубежья

В число стратегических задач развития страны входят создание высокопроизводительного экспортоориентированного сектора в отраслях промышленности, существенный рост экспорта продукции несырьевого сектора, в том числе достижение к 2024 году ежегодного объема экспорта продукции машиностроения в размере 50 млрд долл. США1. Это весьма сложная задача, учитывая, что в последние годы объем экспорта машиностроительной продукции составлял 28–29 млрд долл.2 Ее решение может быть обеспечено, прежде всего, ростом эффективности и надежности эксплуатационных параметров экспортируемой техники.

При этом конкурентоспособность отечественной промышленной продукции на внутреннем и зарубежных рынках является важнейшим фактором развития российской экономики, ее диверсификации и устойчивости, что позволит решать задачи, связанные с ростом экспорта наукоемких дорогостоящих изделий и развивающего импортозамещения. Экономическое обоснование внутреннего спроса на инвестиционную технику как компонента инвестиционного потока в основной капитал представлено в работах [1; 2], а инновационно-технологическое – в работе [3]. Полностью понятие «конкурентоспособность инвестиционной техники», пригодное для прогнозноаналитических исследований, которое можно наполнить достоверной статистической информацией, раскрывается матрицей конкурентоспособности. Ее первый вектор-столбец содержит технические и эксплуатационные характеристики, второй – ценовые характеристики, третий – рыночные характеристики и особенности продвижения инвестиционной техники на рынке. В математических теоретических моделях используется меньшее число показателей [4; 5]. В прикладных моделях часто применяется один показатель – доля техники на рынке. Однако, с нашей точки зрения, он представляет собой результат большого комплекса мер и усилий производителей инвестиционной техники. По нашему мнению, отдельного изучения заслуживает процесс влияния инвестиций на динамику экспорта в качестве способа повышения и проявления на рынке конкурентоспособности отечественных производителей инвестиционной техники3.

При оценке конкурентоспособности продукции обрабатывающих отраслей на мировом рынке следует учитывать множество факторов, действующих одновременно или с определенной периодичностью на различные секторы рынка товаров обрабатывающих отраслей, в т. ч. факторы, формирующие покупательную способность потребителей. Особенно сложным в этом аспекте является относительно малосерийный и очень разнообразный по номенклатуре изделий рынок инвестиционной техники – крупнейший среди рынков продукции машиностроительных отраслей.

Цель работы – прогнозно-аналитическое исследование влияния технико-технологических, наукоемких инвестиций на динамику конкурентоспособности и построение прогнозных вариантов экспорта инвестиционной техники, т. е. наукоемкого и технико-технологического развития этой важнейшей составляющей отечественного машиностроения, от которой зависит как качество массового производства технически сложных потребительских товаров, так и производство продукции оборонного и двойного назначения. Предлагаемый нами метод оценивания конкурентоспособности основан на изучении динамики объемов экспорта, удельных экспортных цен и расширения географии экспорта по группам инвестиционного оборудования. В последние годы на фоне количественных сдвигов в мировой экономике опережающими темпами развивались наукоемкие отрасли [6], поэтому при проведении исследования изучаемые группы инвестиционного оборудования формируются нами преимущественно из наукоемких, технически сложных, дорогостоящих видов продукции. Объектом исследования является конкурентоспособность отечественной инвестиционной техники на рынках дальнего зарубежья, что позволяет рассматривать конкурентоспособность как на основных (традиционных), так и на растущих (в т. ч. новых) рынках. Решаемые задачи направлены на выявление зависимостей количественных оценок конкурентоспособности от количественных оценок факторов, воздействующих на развитие производства инвестиционной техники на российских предприятиях. Здесь следует заметить, что исследовательских разработок по этой проблематике достаточно много, но они, как правило, посвящены либо узким, локальным рынкам покупателей и продавцов, либо отдельным видам техники, либо вопросам методики или менеджмента [7–12].

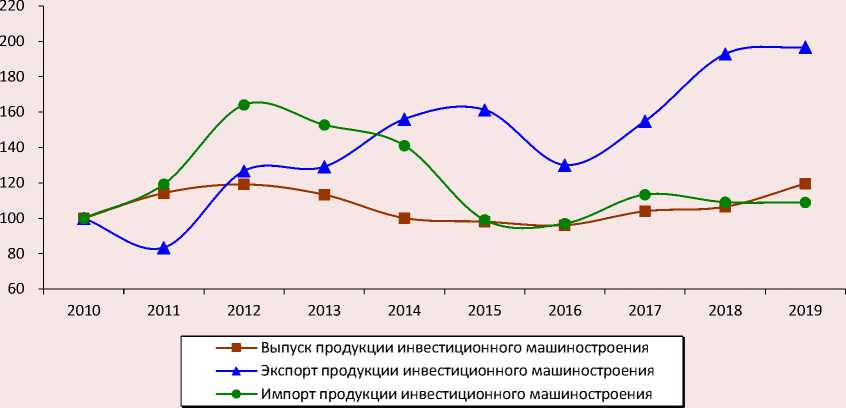

Основными факторами роста экспорта отечественной инвестиционной техники (рис. 1) на протяжении последнего десятилетия являются факторы развития производства на отечественных предприятиях – обновление активной части основных фондов и внедрение инновационных технологий, а также институциональные факторы поддержки экспорта российской техники. Создание Российского экспортного центра (РЭЦ)4 по поддержке несырьевого и неэнергетического бизнеса способствовало расширению географии рынка отечественной инвестиционной техники. Так, в период 2008–2018 гг. рынок российского инвестиционного оборудования увеличился на 30 стран-импортеров, входящих в группу постоянных [13]. В настоящее время отечественная инвестиционная техника экспортируется более чем в 110 стран мира5. Поддержка российского экспорта компаниями, входящими в РЭЦ,

Рисунок 1. Темпы роста выпуска, экспорта и импорта продукции отечественного инвестиционного машиностроения, %, 2010 г. = 100%

Источник: Таможенная статистика внешней торговли РФ. Годовой сборник. М.: ФТС России, 2010–2019 гг.; Российский статистический ежегодник: стат. сб. М.: Росстат, 2011–2020 гг.

может способствовать росту влияния финансового фактора на динамику экспорта отечественной продукции, так как в числе мер по поддержке есть и финансовая помощь. Очевидно, что экспорт – необходимое условие существования и функционирования производств инвестиционной техники.

Курс на экспортоориентированное развитие промышленного сектора экономики, в основе которого лежат разработки новых моделей продукции и технологий их изготовления, обеспеченные отечественными научно-исследовательскими разработками (НИР), в значительной степени должен опираться на возрастающую поддержку государства [14–17]. Недостаточность финансовых средств как фактор, ограничивающий инвестиции в основной капитал, отмечают 52% машиностроительных предприятий – больше, чем в других отраслях обрабатывающей промышленности [18].

Успешное продвижение отечественной инвестиционной техники на новые рынки дальнего зарубежья обеспечено динамикой совокупности параметров технологической конкурентоспособности. Оценка этих параметров возможна по показателям динамики экспорт- ных характеристик сложных дорогостоящих видов экспортируемой продукции. Изучение зависимости показателей от особенностей инвестиционной деятельности в отраслях, производящих такую технику, позволяет получать количественные оценки взаимодействия инвестиционных и отраслевых технико-технологических факторов. Именно эти оценки являются основой для построения прогнозных вариантов развития производственной и экспортной деятельности инвестиционного машиностроения.

Подход к исследованию конкурентоспособности инвестиционной техники

Основным элементом предлагаемого подхода к исследованию конкурентоспособности инвестиционного оборудования является построение зависимостей эффективности внешнеторгового оборота от воздействующих на него факторов. В качестве основного фактора, формирующего эффекты, свидетельствующие о росте (или снижении) конкурентоспособности, выбран индекс качественных изменений технологической структуры инвестиций в основной капитал в отраслях, выпускающих инвестиционное оборудование. Этот индекс характеризует соотношение темпов роста затрат на ма- шины, оборудование, транспортные средства и НИР относительно темпов роста инвестиций в основной капитал, в связи с чем для каждого временного периода исследования приводится оценка динамики основных структурных элементов инвестиций в основной капитал с использованием индекса качественных изменений технологической структуры инвестиций (ITстр, где Tстр – технологическая структура инвестиций), т. е. качественных изменений инвестиционного потока. Если индекс превышает единицу, то в технологической структуре инвестиций более высокими темпами увеличиваются наукоемкий и технологический компоненты. Пролонгированное воздействие качественных изменений технологической структуры инвестиций на развитие машиностроительных отраслей и производств является основным фактором роста экспорта и развивающегося импортозамещения.

Исследование охватывает 2010–2019 гг. Период разделен нами на два одинаковых по протяженности пятилетних интервала: 2010– 2014 и 2015–2019 гг. На протяжении последнего 10-летия период 2010–1014 гг. был наиболее благоприятным в отношении инвестиционной активности в инвестиционном машиностроении: рост инвестиций в основной капитал составил 162,4%, в машины, оборудование и транспортные средства – 164,3%, рост затрат на научно-исследовательские разработки – 162,7%, на технологические инновации (ЗТИ) – 122,4%6.

Темпы роста инвестиций в обновление активной части основных фондов и НИР опережали темпы роста инвестиций в основной капитал в целом, поэтому в эти годы инвестиционная активность обусловливала формирование факторов развития инвестиционного машиностроения, в том числе и способствующих росту экспорта. Эффекты, достигнутые под воздействием факторов, формируемых ростом инвестиций в развитие активной части основных фондов, НИР и технологические инновации, могут иметь различную протяженность во времени. Затраты на машины и оборудование, обеспечивающие увеличение и обновление производственных мощностей, могут повысить выпуск продукции уже в краткосрочном периоде. Затраты на НИР имеют пролонгированное воздействие – эффекты, проявляющиеся в росте конкурентоспособности продукции, могут проявиться через 3–5 лет, в зависимости от имеющихся заделов.

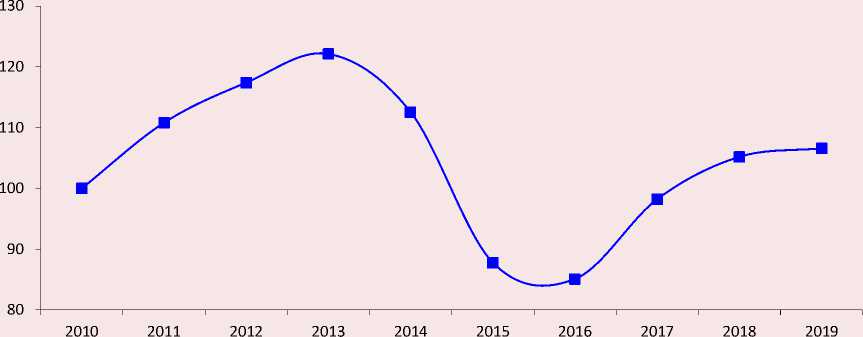

Резкое падение спроса внутреннего рынка на инвестиционную технику в 2015–2016 гг. (снижение спроса составило 30% по сравнению с уровнем 2012–2013 гг.) и медленный рост в последующие годы (рис. 2) привели к существенному снижению инвестиций в основной капитал на предприятиях, выпускающих инвестиционную технику. Поскольку основная часть инвестиций формируется за счет собственных средств предприятий, снижение доходов негативно отразилось на инвестиционной активности.

В 2015–2019 гг. в отраслях инвестиционного машиностроения наблюдался заметный спад инвестиционной активности: рост инвестиций в основной капитал за этот период составил лишь 105,0%, инвестиции в машины, оборудование и транспортные средства увеличились незначительно – их динамика составила 118,3%, динамика затрат на НИР – 100,4%, динамика ЗТИ – 63,3%. Приведенные показатели динамики инвестиций показывают, что в целом по инвестиционному машиностроению рост конкурентоспособности может быть обеспечен преимущественно за счет пролонгированного воздействия факторов инвестиционной активности в предшествующем периоде. Однако следует иметь в виду, что в отраслях и производствах инвестиционного машиностроения имеют место различная динамика инвестиций в основной капитал и динамика качественных изменений структуры этих инвестиций; отсюда возможна весьма значительная разница в динамике конкурентоспособности по отдельным видам продукции. В целом по инвестиционному машиностроению экспортная выручка в 2015–2019 гг. увеличилась на 11% по сравнению с предыдущим периодом. Экспортная выручка по гидравлическим турбинам возросла в два раза, по двигателям и силовым установкам – на 71%, по подъемно-транспортному оборудова-

Рисунок 2. Темп роста спроса внутреннего рынка на продукцию инвестиционного назначения, %, 2010 г. = 100%

Источник: Российский статистический ежегодник: стат. сб. М.: Росстат, 2011–2020 гг.

нию – на 67%, по грузовым вагонам – на 50%. В то же время по отдельным видам наукоемкой, дорогостоящей инвестиционной техники произошло существенное снижение экспортной выручки: по обрабатывающим центрам – в 2,7 раза, по токарным станкам – в 1,6 раза, по тракторам для сельского и лесного хозяйства – в 1,5 раза.

Виды продукции для оценивания конкурентоспособности выбраны нами по основным номенклатурным группам инвестиционного оборудования7. Из каждой группы выделены виды продукции (по четырехзначным кодам), соответствующие критериям сложных, наукоемких, дорогостоящих видов инвестиционной техники и обеспеченные статистическими данными для расчета показателей эффектов. Так, например, из группы сельскохозяйственной техники в исследование включены тракторы для сельского и лесного хозяйства, но не включены зерноуборочные комбайны, поскольку отсутствие натуральных показателей экспорта не позволяет рассчитывать удельные цены. В структуре экспорта инвестиционной техники доля видов продукции, включенных в исследо- вание, в 2010–2014 гг. составила 24%, в 2015– 2019 гг. – 30%. Таким образом, рост экспорта обеспечивается преимущественно увеличением объемов поставок сложных, наукоемких, дорогостоящих видов инвестиционной техники.

Количественные характеристики внешнеторговой деятельности, как правило, обладают высокой степенью неустойчивости в ежегодной динамике объемов как в стоимостном, так и в натуральном выражении. Это связано с тем что: (1) группы, сформированные по четырехзначным кодам, включают разную по стоимости продукцию, поэтому в разные годы могут преобладать ее более или менее дорогостоящие виды; (2) экспортные контракты могут начинаться или завершаться, что также обусловливает объемы ежегодных поставок; (3) динамика мировых цен внешней торговли также может влиять на стоимостные показатели экспорта. Поэтому эффекты внешнеторговой деятельности российских производителей инвестиционной техники представлены количественными и структурными показателями в среднегодовом исчислении за каждый из двух анализируемых периодов. Сравнение позволяет оценить качественные сдвиги показателей экспорта инвестиционной техники, которые соответствуют сдвигам в ее конкурентоспособности.

Показатели, включаемые в матрицу эффектов, дают возможность оценивать качественную структуру экспорта и ее изменения во времени. Экспортная выручка оценена по стоимостным показателям экспорта данного вида продукции в текущих ценах. Учитывается удельный вес данного вида оборудования в структуре экспорта укрупненной группы (токарные станки в группе металлообрабатывающего оборудования или тракторы в группе машин для сельского хозяйства). Например, этот показатель применительно к токарным станкам рассчитывается как отношение экспортной выручки по токарным станкам к суммарной экспортной выручке по группе металлообрабатывающего оборудования. Рост показателя свидетельствует об увеличении доли дорогостоящего, наукоемкого оборудования. Удельные цены экспорта показывают изменение технологической конкурентоспособности экспортируемой продукции. Конечно, на удельные цены экспорта может влиять неустойчивость цен на мировом рынке данной продукции, но это влияние не может быть сильным и долговременным. Решающее воздействие оказывает соотношение видов продукции, входящих в четырехзначную группу. Снижение данного показателя свидетельствует о снижении экспорта дорогостоящей продукции, обладающей высокой конкуренто- способностью именно по технологическим показателям. Соотношение удельных цен экспорта и импорта характеризует соотношение ценовых характеристик во внешнеторговой деятельности. Существенное превышение удельных цен экспорта над удельными ценами импорта свидетельствует о том, что экспортируемая техника является наукоемкой, технически сложной и дорогостоящей, а в импорте преобладает простая, относительно недорогая техника.

Оценка конкурентоспособности инвестиционной техники по показателям эффективности экспорта

Рост показателей конкурентоспособности наблюдается по большинству видов инвестиционного оборудования, включенных в данное исследование. Увеличились экспорт, оцениваемый по величине экспортной выручки, и удельная цена экспорта. Это свидетельствует о возрастании доли технически сложной, дорогостоящей техники в суммарном объеме экспорта по данному виду оборудования в пределах номенклатурной группы по четырехзначным кодам. В некоторых случаях снижение удельной цены экспорта сопровождается ростом экспортной выручки и доли данной техники в суммарном объеме экспорта по соответствующей группе оборудования, например экспорта кузнечно-прессового оборудования (табл. 1) .

Таблица 1. Матрица эффектов по видам продукции инвестиционного назначения (по показателям экспорта в страны дальнего зарубежья)

|

Вид инвестиционной техники |

Факторы развития |

Эффекты внешнеторговой деятельности в среднегодовом исчислении |

|||

|

Индекс качественных изменений технологической структуры I Tстр , % |

Экспортная выручка, млн долл. |

Удельный вес данного вида оборудования в структуре экспорта укрупненной группы, % |

Удельные цены экспорта, тыс. долл. |

Соотношение удельных цен экспорта и импорта, раз |

|

|

Гидравлические |

2010–2014 гг. 100,1 |

8,8 |

10,8 |

34,4 |

2,0 |

|

турбины |

2015–2019 гг. 102,0 |

17,6 |

14,9 |

25,1 |

1,2 |

|

Двигатели и |

2010–2014 гг. 98,1 |

184,5 |

11,1 |

81,3 |

4,7 |

|

силовые установки |

2015–2019 гг. 103,1 |

315,7 |

13,6 |

124,4 |

8,2 |

|

2010–2014 гг. |

2,7 |

2,2 |

93,4 |

0,7 |

|

|

Обрабатывающие |

96,5 |

||||

|

центры |

2015–2019 гг. 55,3 |

1,0 |

1,1 |

276,2 |

1,5 |

|

2010–2014 гг. 98,3 2015–2019 гг. 43,0 |

6,1 |

4,9 |

47,9 |

1,3 |

|

|

Станки токарные |

3,9 |

4,4 |

46,0 |

1,2 |

|

Окончание таблицы 1

|

Вид инвестиционной техники |

Факторы развития |

Эффекты внешнеторговой деятельности в среднегодовом исчислении |

|||

|

Индекс качественных изменений технологической структуры I Tстр , % |

Экспортная выручка, млн долл. |

Удельный вес данного вида оборудования в структуре экспорта укрупненной группы, % |

Удельные цены экспорта, тыс. долл. |

Соотношение удельных цен экспорта и импорта, раз |

|

|

Кузнечно-прессовое |

2010–2014 гг. 113,7 |

21,8 |

17,4 |

50,2 |

6,5 |

|

оборудование |

2015–2019 гг. 102,1 |

23,5 |

26,4 |

47,9 |

10,9 |

|

Тракторы для |

2010–2014 гг. 96,3 |

53,7 |

69,2 |

52,7 |

1,7 |

|

сельского и лесного хозяйства |

2010–2014 гг. 198,6 |

36,5 |

48,0 |

21,3 |

1,2 |

|

Подъемнотранспортная |

2010–2014 гг. 102,1 2015–2019 гг. 101,3 |

20,9 |

8,8 |

216,9 |

5,4 |

|

техника |

34,7 |

14,9 |

178,8 |

6,1 |

|

|

Бульдозеры |

2010–2014 гг. 100,2 2015–2019 гг. 118,6 |

36,8 24,5 |

15,6 10,6 |

164,7 77,2 |

2,1 0,9 |

|

Железнодорожные |

2010–2014 гг. 124,3 |

37,3 |

17,6 |

1370,0 |

6,4 |

|

локомотивы |

2015–2019 гг. 75,6 |

27,8 |

14,9 |

875,3 |

5,5 |

|

Грузовые вагоны |

2010–2014 гг. 111,3 2015–2019 гг. 104,6 |

35,8 53,6 |

16,9 28,7 |

44,7 35,6 |

1,5 2,0 |

Источник: Таможенная статистика внешней торговли РФ. Годовой сборник. М.: ФТС России, 2010–2019 гг.

Снижение показателей конкурентоспособности в наибольшей степени характерно для отдельных видов металлообрабатывающего оборудования и тракторов. Существенное снижение объемов экспорта наблюдается по группе обрабатывающих центров. Вместе с тем в 2015– 2019 гг. имел место высокий рост удельных цен экспорта. Следовательно, отечественные производители в этот период осуществили эксклюзивный выпуск очень сложного и дорогостоящего оборудования. Но это случилось лишь два раза: в 2015 году в Китай было поставлено оборудование стоимостью более 1 млн долл., а в 2017 году в Саудовскую Аравию стоимостью около 2 млн долл. Выпуск столь сложной и дорогостоящей техники свидетельствует о высокой конкурентоспособности отдельных видов выпускаемой продукции, однако для обеспечения роста экспорта этого недостаточно. Конку- рентоспособной должна быть и другая техника, пользующаяся высоким спросом на мировом рынке.

Станкостроение является стратегически важной отраслью для развития экономики [19]. В странах с развитым станкостроением доля экспорта в структуре выпуска этой продукции составляет более 29%, что превышает аналогичный показатель по автомобилестроению [6]. Уменьшение экспорта такой техники говорит о снижении конкурентоспособности, а возможно и о прекращении выпуска. Восстановление экспорта металлообрабатывающего оборудование усложняется тем, что оно входит в списки продукции двойного назначения. «Это означает, что сделка с зарубежным покупателем оборачивается сложной процедурой прохождения экспортного контроля» [20, с. 59].

Объем экспорта тракторов для сельского и лесного хозяйства существенно снизился. Уменьшились и другие показатели, например удельная цена экспорта. В этом случае снижение конкурентоспособности больше всего похоже на результат существенного и продолжительного недофинансирования техникотехнологического обновления отрасли, которое не дало возможности наращивать объемы выпуска конкурентоспособной продукции. В 2015–2019 гг. существенно увеличился спрос внутреннего рынка на тракторы: рост поставок на внутренний рынок составил 139%8, рост импорта – 119%9 при загрузке производственных мощностей 13,8%10 (в предыдущем периоде – 27,4%). Крайне низкая загрузка имеющихся производственных мощностей при росте спроса свидетельствует о крайне низких темпах обновления производственного оборудования и внедрения передовых технологий. Однако пролонгированное воздействие роста затрат отрасли на технологическое обновление производственного оборудования в 2015–2019 гг. позволяет прогнозировать увеличение экспорта тракторов в 2020–2024 гг.

Похожая ситуация сложилась в отношении бульдозеров: удельные цены экспорта снизились в два раза, при этом загрузка производственных мощностей уменьшилась с 38 до 19%. Совсем иные результаты в отраслях, где в 2010–2014 гг. наблюдалась высокая инвестиционная активность, например в железнодорожном машиностроении. Особенно показательным является экспорт грузовых вагонов, который был невелик по объемам и ограничивался в основном поставками в страны восточной Европы и Монголию. В 2015–2019 гг. экспорт увеличился в 1,5 раза преимущественно за счет расширения его географии. Рост экспорта обеспечен ростом технологической конкурентоспособности [21].

Оценка конкурентоспособности инвестиционной техники по экспорту на рынки дальнего зарубежья

Разделение рынков дальнего зарубежья на основные и растущие (табл. 2) проведено по следующим показателям: (1) в группу основных рынков включены страны-импортеры, российский экспорт инвестиционной техники в которые является стабильным на протяжении последних десятилетий, превышая 1% от общего объема экспорта инвестиционной техники; (2) группу растущих рынков составляют страны-импортеры, российский экспорт инвестиционной техники в которые увеличивается на протяжении последних 10 лет. В группу основных рынков включено 11 стран, в их числе крупнейшие импортеры российской инвестиционной техники: Китай – 17,7% суммарного экспорта инвестиционной техники, Индия – 8,9%, Германия – 7,5%, США – 4,3%.

Группа растущих рынков сформирована из стран-импортеров, экспорт инвестиционной техники в которые существенно увеличился в 2015–2019 гг. по сравнению с предшествующим периодом. Крупнейшими и стабильными импортерами российской инвестиционной техники являются Бельгия, Вьетнам, Великобритания, Египет, Иран, Италия, Куба, Нидерланды, Финляндия. Всего в эту группу включено 20 стран.

Наиболее высокий рост экспорта имел место в группе гидравлических турбин (см. табл. 2). В основном рост был обеспечен спросом растущих рынков Кубы, Сербии, Турции и Эквадора.

Сокращение экспорта бульдозеров произошло за счет рынков, не входящих в число постоянных и растущих. Постоянные импортеры этого вида строительной техники увеличили закупки в 2015–2019 гг. На основных рынках постоянными импортерами бульдозеров являются Германия и Польша, на растущих рынках – Бельгия, Вьетнам, Испания, Республика Корея, Монголия, Нидерланды и Турция.

Рост экспорта грузовых вагонов обеспечен за счет основных (традиционные импортеры бывших стран соцлагеря – Болгарии Польши, Чехии и Словакии) и, главным образом, растущих рынков (преимущественно рынки Ирана и Кубы).

Таблица 2. Структура экспорта инвестиционной техники в страны дальнего зарубежья, %

|

Вид инвестиционной техники |

Периоды инвестиционной активности |

Распределение экспорта инвестиционной техники по рынкам дальнего зарубежья |

Справочно |

|||

|

Всего |

Основные рынки |

Растущие рынки |

Прочие рынки |

динамика экспорта, 2019–2015 к 2010–2014 |

||

|

Гидравлические |

2010–2014 гг. |

100 |

0,0 |

84,2 |

15,8 |

202,3 |

|

турбины |

2015–2019 гг. |

100 |

3,4 |

82,9 |

13,7 |

|

|

Двигатели и силовые |

2010–2014 гг. |

100 |

85,2 |

4,0 |

10,8 |

170,9 |

|

установки |

2015–2019 гг. |

100 |

91,5 |

4,4 |

4,1 |

|

|

Обрабатывающие |

2010–2014 гг. |

100 |

6,8 |

1,8 |

91,4 |

37,0 |

|

центры |

2015–2019 гг. |

100 |

45,5 |

16,2 |

38,6 |

|

|

Станки токарные |

2010–2014 гг. 2015–2019 гг. |

100 100 |

28,7 |

29,2 |

42,1 |

63,9 |

|

17,7 |

30,2 |

52,1 |

||||

|

Кузнечно-прессовое |

2010–2014 гг. |

100 |

32,3 |

29,2 |

38,5 |

107,8 |

|

оборудование |

2015–2019 гг. |

100 |

35,8 |

45,0 |

19,2 |

|

|

Тракторы для сельского |

2010–2014 гг. |

100 |

27,4 |

29,1 |

43,5 |

68,0 |

|

и лесного хозяйства |

2015–2019 гг. |

100 |

26,7 |

45,0 |

28,3 |

|

|

Подъемно- |

2010–2014 гг. |

100 |

19,2 |

36,3 |

54,5 |

166,0 |

|

транспортная техника |

2015–2019 гг. |

100 |

26,4 |

57,2 |

16,4 |

|

|

Бульдозеры |

2010–2014 гг. |

100 |

22,5 |

42,7 |

34,8 |

66,6 |

|

2015–2019 гг. |

100 |

31,8 |

48,4 |

19,8 |

||

|

Железнодорожные |

2010–2014 гг. |

100 |

0,0 |

87,7 |

12,3 |

74,5 |

|

локомотивы |

2015–2019 гг. |

100 |

0,5 |

85,1 |

15,4 |

|

|

Грузовые вагоны |

2010–2014 гг. |

100 |

0,9 |

13,6 |

85,5 |

149,7 |

|

2015–2019 гг. |

100 |

9,4 |

50,1 |

40,5 |

||

Источник: Таможенная статистика внешней торговли РФ. Годовой сборник. М.: ФТС России, 2010–2019 гг.

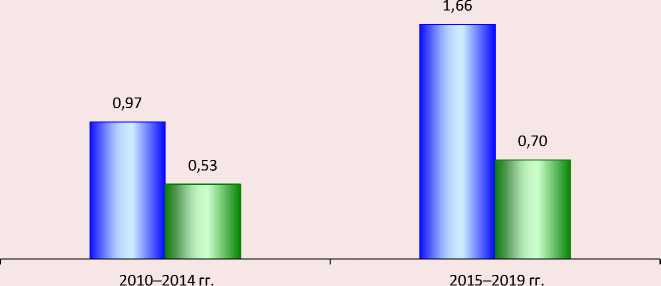

Распределение экспорта инвестиционной техники по видам продукции, включенным в проведенном исследовании в группу конкурентоспособных видов продукции (см. табл. 1 и 2), между основными и растущими рынками представлено на рисунке 3 . Наблюдается довольно высокий рост спроса: в 2015–2019 гг. спрос основных рынков увеличился на 71%, растущих – на 32%.

Устойчивость спроса. Этот показатель мы оцениваем по постоянным ежегодным поставкам на протяжении всего периода 2010–2019 гг. Наиболее устойчивый спрос характерен для группы «Двигатели и силовые установки». Ежегодный спрос на эту технику предъявляют 10 стран, входящих группу основных рынков: крупнейшими импортерами здесь выступают США, Германия и Индия. В группе растущих рынков постоянными импортерами являются 9 стран, в том числе крупнейшие поставки осуществляются в Бельгию, Великобританию,

Вьетнам, Италию, Республику Корея, на Кубу и в Объединенные Арабские Эмираты.

На рынках металлообрабатывающего оборудования устойчивым спросом пользуется кузнечно-прессовое оборудование. На основных рынках крупнейшими импортерами в этой сфере являются Китай, Индия, Германия, США и Чехия, на растущих – Республика Корея, Италия, Великобритания, Иран и Турция.

Постоянные и наиболее крупные поставки тракторов для сельского и лесного хозяйства осуществляются в Германию и Польшу, а также в страны, входящие в группу растущих рынков: Кубу, Нидерланды, Бельгию, Вьетнам и Монголию.

Крупнейшими и постоянными импортерами строительной техники на основных рынках являются Германия, Индия, США, на растущих – Бельгия, Вьетнам, Монголия, Объединенные Арабские Эмираты и Турция.

Рисунок 3. Экспортная выручка по группе конкурентоспособной инвестиционной техники на основных и растущих рынках, млрд долл.

□ Основные рынки □ Растущие рынки

Источник: Таможенная статистика внешней торговли РФ. Годовой сборник. М.: ФТС России, 2010–2019 гг.

Инвестиционная активность как фактор роста конкурентоспособности инвестиционной техники

В основу построения прогнозных вариантов, касающихся роста конкурентоспособности продукции инвестиционного машиностроения, положены полученные в результате проведенного анализа количественные оценки эффективности инвестиционной деятельности, показывающие темпы роста экспорта конкурентоспособных видов инвестиционной техники, а также динамику удельных цен экспорта, отражающих структурные сдвиги в сторону увеличения дорогостоящих видов оборудования. Предложено два вида прогнозных вариантов: (1) инвестиционно-активный, при котором предполагается существенный рост наукоемких инвестиций и инвестиций в обновление активной части основных фондов; (2) консервативный, сохраняющий темпы роста предшествующего периода. При инвестиционно-активном варианте эффекты будут формироваться при совмещении пролонгированного воздействия инвестиций предшествующего периода и активизации наукоемкого и технико-технологического факторов – результата роста наукоемких инвестиций в текущем периоде. Консервативный вариант прогноза предполагает сохранение в прогнозируемом периоде низкого уровня инвестирования обновления активной части основных фондов [22]. В этом случае экспорто- ориентированное производство инвестиционной техники будет проходить в условиях ослабевающих эффектов пролонгированного воздействия инвестиций базисного периода.

Здесь обязательно следует отметить, что в 2020 году экономика, в т. ч. экспорт, столкнулась с вызовами, связанными с пандемией коронавируса. Однако предпринимаемые в РФ меры [12] позволяют считать, что динамика восстановления и дальнейшего развития будет носить устойчивый характер.

При построении инвестиционно-активного варианта прогноза мы исходим из высоких темпов роста инвестиций («реальный рост инвестиций в основной капитал не менее 70 процентов по сравнению с показателем 2020 года»11) и предполагаем увеличение государственного участия в осуществлении мер, направленных на ускоренное развитие отраслей машиностроения, выпускающих инвестиционную технику. При этом высокая динамика показателей экспорта продукции машиностроения должна быть обеспечена уже в среднесрочном периоде и существенное увеличение темпов роста должно произойти в 2026–2030 гг. (табл. 3) .

Таблица 3. Экспорт продукции инвестиционного машиностроения в страны дальнего зарубежья, %

|

Вид инвестиционной техники |

Темпы базисного |

роста периода* |

Темпы роста прогнозируемого периода* |

||||

|

Прогнозируемые показатели |

2010– |

2015– |

Инвестиционно-активный вариант |

Консервативный или инерционный вариант |

|||

|

2014 гг. |

2019 гг. |

2021– 2025 гг. |

2026– 2030 гг. |

2021– 2025 гг. |

2026– 2030 гг. |

||

|

Инвестиционная техника – всего |

Инвестиции в машины и оборудование Экспорт** |

164,3 141,1 |

118,3 105,2 |

150,0 164,0 |

140,0 122,0 |

120,0 115,0 |

130,0 125,0 |

|

Гидравлические турбины |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

7,6 70,2 191,2 |

21,2 199,2 82,5 |

130,0 140,0 120,0 |

140,0 150,0 140,0 |

110,0 115,0 105,0 |

120,0 120,0 110,0 |

|

Двигатели и силовые установки |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

240,0 133,5 132,1 |

110,7 135,4 153,4 |

150,0 140,0 150,0 |

140,0 150,0 160,0 |

120,0 130,0 130,0 |

115,0 130,0 135,0 |

|

Обрабатывающие центры |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

102,3 197,3 91,3 |

79,1 40,2 168,1 |

150,0 120,0 190,0 |

160,0 140,0 195,0 |

115,0 105,0 100,0 |

115,0 110,0 110,0 |

|

Станки токарные |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

407,9 180,8 123,0 |

147,6 88,9 106,5 |

150,0 130,0 130,0 |

180,0 150,0 190,0 |

120,0 105,0 105,0 |

125,0 110,0 105,0 |

|

Кузнечнопрессовое оборудование |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

174,3 119,6 59,7 |

37,7 93,0 57,4 |

150,0 120,0 150,0 |

170,0 140,0 150,0 |

120,0 105,0 99,8 |

125,0 105,0 99,5 |

|

Тракторы для сельского и лесного хозяйства |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

52,0 53,7 93,7 |

363,1 68,0 45,9 |

130,0 120,0 130,0 |

160,0 130,0 140,0 |

115,0 105,5 90,0 |

110,0 100,5 90,0 |

|

Подъемнотранспортная техника |

Инвестиции в машины и оборудование Экспорт Удельные цены экспорта |

68,3 50,8 118,5 |

139,8 166,3 82,4 |

130,0 115,0 120,0 |

150,0 130,0 130,0 |

120,0 110,0 110,0 |

110,0 110,0 105,0 |

Окончание таблицы 3

|

Вид инвестиционной техники |

Прогнозируемые показатели |

Темпы роста базисного периода* |

Темпы роста прогнозируемого периода* |

||||

|

2010– 2014 гг. |

2015– 2019 гг. |

Инвестиционно-активный вариант |

Консервативный или инерционный вариант |

||||

|

2021– 2025 гг. |

2026– 2030 гг. |

2021– 2025 гг. |

2026– 2030 гг. |

||||

|

Инвестиции |

|||||||

|

в машины и |

173,1 |

158,3 |

150,0 |

150,0 |

120,0 |

125,0 |

|

|

Бульдозеры |

оборудование Экспорт |

104,0 |

66,5 |

125,0 |

130,0 |

115,0 |

110,0 |

|

Удельные цены экспорта |

101,7 |

46,9 |

120,0 |

120,0 |

110,0 |

105,0 |

|

|

Инвестиции |

|||||||

|

в машины и |

636,3 |

55,0 |

200,0 |

150,0 |

130,0 |

120,0 |

|

|

Железнодорож- |

оборудование |

||||||

|

ные локомотивы |

Экспорт |

454,5 |

74,6 |

150,0 |

150,0 |

120,0 |

110,0 |

|

Удельные цены экспорта |

340,9 |

63,9 |

110,0 |

115,0 |

100,0 |

105,0 |

|

|

Инвестиции |

|||||||

|

в машины и |

175,4 |

54,4 |

150,0 |

150,0 |

120,0 |

110,0 |

|

|

Грузовые вагоны |

оборудование Экспорт |

133,2 |

149,8 |

120,0 |

120,0 |

110,0 |

105,0 |

|

Удельные цены экспорта |

166,6 |

103,0 |

115,0 |

115,0 |

105,0 |

105,0 |

|

* Темп роста рассчитан как увеличение показателя в конечном году по отношению к начальному году периода.

** Прогноз экспорта приведен в показателях темпа роста экспортной выручки.

Рассчитано авторами по: данные ф. П-2 Росстата РФ, 2010–2019 гг.; Таможенная статистика внешней торговли РФ. Годовой сборник. Т. 14. М.: ФТС России, 2010–2019 гг.

прогнозно-аналитических исследований в целях разработки прогнозов развития инвестиционного машиностроения и диверсификации экспорта РФ.

Проведенное исследование свидетельствует о том, что существующие и применяемые в РФ инструменты позволяют обеспечивать позитивную динамику факторов, воздействующих на конкурентоспособность машиностроения и его продукции. При этом экспорт инвестиционной

техники в дальнее зарубежье выступает ведущим признаком ее конкурентоспособности. А сам факт экспорта продукции машиностроения является, ввиду относительно невысокого внутреннего спроса, необходимым условием функционирования ключевых машиностроительных предприятий, загрузки их производственных мощностей. Однако объемы ресурсов, обусловливающие степень воздействия этого инструментария, пока еще недостаточны.

Список литературы Анализ и прогноз конкурентоспособности российской инвестиционной техники на рынках дальнего зарубежья

- Порфирьев Б.Н. Перспективы экономического роста в России // Вестник Российской академии наук. 2020. Т. 90. С. 243–250.

- Широв А.А. Экономика России в 2019 г.: проблемы и пути решения // Общество и экономика. 2019. № 10. С. 5–12.

- Комков Н.И., Кулакин Г.К. Технологические инновации: создание, применение, результаты // Проблемы прогнозирования. 2018. № 5. С. 137–154.

- Светуньков С.Г. Математические модели многоуровневой конкуренции // Russian Journal of Entrepreneurship. 2017. November. № 18 (22). С. 3447. DOI: 10.18334/rp.18.22.38453

- Бажанов В.А., Орешко И.И., Веселая С.С. Оценка экспортных возможностей машиностроения в России // Мир экономики и управления. 2020. Т. 20. № 1. С. 5–19. DOI: 10.25205/2542-0429-2020-20-1-5-19

- Иванова Н.И., Мамедьяров З.А. Наука и инновации: конкуренция нарастает. Мировая экономика и международные отношения. 2019. Т. 63. № 5. С. 47–56. DOI: 10.20542/0131-2227-2019-63-5-47-56

- Zheng T., Cordolino M., Baccetti A., Perona M., Zanardini M. The impacts of Industry 4.0: A descriptive survey in Italian manufacturing sector. Journal of Manufacturing Technology Management, 2019. DOI:10.1108/JMTM-08-2019-0269

- Miller A., Miller M. Study of the problems of technological integration in the manufacturing industry in Russia. Strategic Management, 2019, vol. 24, no. 3, рр. 33–42.

- Y Li, H Zhang, Y Liu, Q Huang. Complexity of industry export – an empirical study based on China's equipment manufacturing industry panel. Special Issue “Preferential Trade Agreements and Global Value Chans”, 2020, no. 12 (17), р. 2694.

- Raizer Monro L., Kohl H. Maturity assessment in Industry 4.0 – a comparative analysis of Brazilian and German companies. Emerging Science Journal, 2020, vol. 4, no. 5, рр. 365–375.

- Wang T., Yin X. Study on the determinants of export sophistication of China's manufacturing subdivided sectors. In: Wang TS, Ip A, Tavana M, Jain V (eds) Recent Trends in Decision Science and Management Advanced, 2020, vol. 1142. DOI: Org/10.1007/978-981-15-3580-8-89

- Ильин В.А., Морев М.В. Эффективность «ручного» управления государством. Проверка на прочность – 2020 // Экономические и социальные перемены: факты, тенденции, прогноз. 2020. Т. 13. № 2. С. 9–24. DOI: 10.15838/esc.2020.2.68.1

- Борисов В.Н., Почукаева О.В., Почукаев К.Г. Отечественная инвестиционная техника на мировом рынке: динамика и структурные сдвиги // Проблемы прогнозирования. 2020. № 5. С. 3–13.

- Маляров О.В. Государственный сектор экономики Индии / ФГБУН Институт востоковедения РАН, НОЧУ ВПО «Институт стран Востока». М.: Институт стран Востока, 2014. 359 с.

- Андронова И.В., Бокачев И.Н. Государственная поддержка науки, технологий и инноваций в Индии // Мировая экономика и международные отношения. 2019. Т. 63. № 11. С. 38–45.

- Frey C.B. Intellectual Property Rights and the Financing of Technological Innovation: Public Policy and the Efficiency of Capital Markets. Cheltenham, Edward Elgar Publishing, 2013. 304 p.

- Brown J.R., Martinsson G., Petersen B.C. Law, stock markets, and innovation. The Journal of Finance, 2013, vol. 68, no. 4, pp. 1517–1549.

- Аукуционек С.П. Инвестиционное поведение предприятий в 2019–2020 гг. // Российский экономический барометр. 2020. № 4. С. 3–11. DOI: 10.20542/2307-0390-2020-4-3-11

- Кондратьев В.Б. Отрасли и сектора глобальной экономики: особенности и тенденции развития (Фонд исторической перспективы, Центр исследований и аналитики). М.: Международные отношения, 2015. 418 с.

- Григорьев В. Инновация с нуля // Российский экспортер. 2019. № 3. С. 59–61.

- Почукаев К.Г. Влияние инвестиционного и инновационного факторов на ценообразование в машиностроении // Научные труды: Институт народнохозяйственного прогнозирования РАН. М.: МАКС-Пресс, 2018. С. 453–472.

- Кувалин Д.Б., Зинченко Ю.В. Российские предприятия весной 2019 г.: небольшие улучшения на фоне многолетнего экономического застоя // Проблемы прогнозирования. 2019. № 6. С. 147–160.

- Минаков В.Ф., Лобанов О.С., Макарчук Т.А. Знания и исследовательские компетенции как фактор экономического роста // Финансовая экономика. 2018. № 6. С. 90–94.

- Румянцев Н.М., Леонидова Е.Г. Проблемы асимметрии структурных сдвигов в региональной экономике // Экономические и социальные перемены: факты, тенденции, прогноз. 2020. Т. 13. № 6. С. 169–183. DOI:10.15838/esc.2020.6.72.10

- Сидоров М.А. Территориальное развитие на основе стимулирования российской электронной промышленности // Проблемы развития территории. 2020. № 3 (107). С. 27–44. DOI: 10.15838/ptd.2020.3.107.2