Анализ и прогнозирование финансовой устойчивости организации

Автор: Шамсутдинова Ю.Р.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (5), 2017 года.

Бесплатный доступ

В статье на основе проведенного анализа литературных источников представлена систематизация современных методов и приемов экономического анализа, применяемых при проведении анализа и прогнозирования финансовой устойчивости организации. В частности, подробно рассмотрены логические методы обработки информации, экономико-математические методы и другие диалектические методы и приемы анализа.

Анализ, финансовая устойчивость, прогнозирование, методы обработки информации, экономико-математическое моделирование, факторный анализ

Короткий адрес: https://sciup.org/140276980

IDR: 140276980

Analysis and prediction of financial stability

On the basis of the analysis of literary sources presented systematization of modern methods and techniques of economic analysis used in the analysis and forecasting of the organization's financial stability. In particular, we discussed in detail the logical methods of information processing, economic and mathematical methods and other dialectical methods and analysis techniques.

Текст научной статьи Анализ и прогнозирование финансовой устойчивости организации

В современных условиях хозяйствования перед каждым инвестором стоит вопрос о наиболее эффективном с экономической точки зрения вложении имеющихся средств. Главной задачей при этом является возможность извлечения максимальной выгоды при минимальном риске потери вложений. Как известно, в рыночной экономике каждое предприятие самостоятельно функционирует, вследствие чего возникают различного рода предпринимательские риски — производственные, маркетинговые, финансовые и др. В связи с этим возникает необходимость наличия информации о реальном положении объектов инвестирования и перспективах их развития в условиях рынка, которая может быть получена в результате грамотно проведенного экономического анализа и прогнозирования финансового состояния хозяйствующего субъекта.

В отечественной теории и практике экономического анализа финансовое состояние и инвестиционная привлекательность предприятия оценивается уровнем его ликвидности и платежеспособности, рентабельности и деловой активности, финансовой устойчивости и т.д. Важнейшей характеристикой организации в целом является ее финансовая устойчивость. Результаты анализа и прогнозирования финансовой устойчивости любого хозяйствующего субъекта показывают уровень эффективности его деятельности и отражают перспективы текущего, инвестиционного и финансового развития, содержат необходимую информацию для учредителей, работников, поставщиков, покупателей, кредиторов, инвесторов, государства, банков и других контрагентов внутренней и внешней среды деятельности предприятия.

Финансовая устойчивость организации представляет собой пространственные и временные тенденции функционирования финансового механизма организации, вызванные стабильностью (нестабильностью) экономического (хозяйственного) развития, т.е. вектор, показывающий направления поступательного развития предприятия на различных этапах жизненного цикла в зависимости от уровня организации его финансов. Финансовая устойчивость — обширная экономическая категория, характеризующая все стороны деятельности хозяйствующего субъекта. Значение финансовой устойчивости предприятия как экономической категории заключается в обеспечении стабильности организации и функционирования финансовых механизмов хозяйствующего субъекта и контрагентов внутренней и внешней среды его деятельности [2].

Анализ финансовой устойчивости организации представляет совокупность аналитических процедур, применяемых для диагностики финансовой устойчивости хозяйствующего субъекта в ретроспективе с использованием инструментария из разработанных методик анализа финансовой устойчивости на основе действующей методологии (методов и приемов) экономического анализа. Значение анализа финансовой устойчивости организации заключается в информационном обеспечении ретроспективного анализа деятельности как самого хозяйствующего субъекта, так и его внутренних и внешних контрагентов, а также в информационном обосновании управленческих решений в рамках самой организации и ее внешних контрагентов [3].

Прогнозирование финансовой устойчивости организации представляет совокупность аналитических процедур, применяемых для диагностики финансовой устойчивости хозяйствующего субъекта в перспективе посредством разработанных методик анализа и прогнозирования финансовой устойчивости на основе действующей методологии (методов и приемов) экономического анализа и прогнозирования. Значение прогнозирования финансовой устойчивости организации заключается в информационном обеспечении процесса управления финансами и финансового управления в ретроспективе и перспективе как в рамках самого экономического субъекта, так и контрагентов внутренней и внешней финансовой среды предпринимательства.

Любая методика экономического анализа создается на основе стандартных методов и приемов. Под методом экономического анализа понимается «...совокупность способов обработки экономической информации, аналитических приемов и количественных методов, направленных на решение аналитических задач, а также это — аналитический инструментарий, который позволяет технически реализовать цели анализа» [1, с. 24–25].

В современной экономической практике анализ и прогнозирование финансовой устойчивости организации проводится с использованием различных методов и приемов, лежащих в основе широкого круга разработанных методик. В экономическом анализе, как и в любой науке, все специфические приемы формируются на основе диалектического метода познания. Это означает, что аналитиками изучаются все экономические явления в процессе развития, взаимосвязи и взаимозависимости [6].

Совокупность логических методов обработки информации, экономикоматематических методов и других диалектических способов и приемов экономического анализа реализуется посредством количественных, качественных и универсальных методов и приемов. К количественным методам экономического анализа относят совокупность методов и приемов, результатом применения которых является численная (количественная) оценка анализируемого объекта (результаты факторного анализа показателей, расчет средних величин и др.). К качественным методам экономического анализа относят совокупность методов и приемов, результатом применения которых является качественная оценка анализируемого объекта (трехмерный показатель финансовой устойчивости, Z-счет Альтмана, система Бивера и др.). К универсальным (количественнокачественным) методам экономического анализа относят совокупность методов и приемов, результатом применения которых является как количественная, так и качественная оценка анализируемого объекта (рентабельность продаж и др.).

Логические методы обработки информации

Логические методы обработки информации делятся на эвристические и статистические.

-

1. Эвристические методы

К эвристическим методам относятся так называемые логические правила и приемы, способствующие изучению различных явлений, это — неформальные методы решения экономических задач. Наиболее распространенными в экономическом анализе эвристическими методами являются следующие.

-

• Оценочный метод. Суть метода заключается в привлечении к анализу и прогнозированию финансовой устойчивости организации независимых

экспертов (метод экспертных оценок), сторонних наблюдателей и т.п. [4].

-

• Оценочно-поисковые методы (методы психологической активизации).

Данные методы базируются

-

2. Статистические методы

на стимулировании мыслительных процессов (метод «генерации идей» или «конференции идей» (стимулирование мыслей на уровне сознания), методы «мозговой атаки» (генерирование идей в творческом споре), «мозгового штурма» (создание идей одним контингентом, а их анализ — другим) и др) [1].

К статистическим методам экономического анализа относятся следующие.

Метод средних величин. Используется «...для обобщения количественной характеристики совокупности однородных явлений по определенному признаку» [5, с. 27] с использованием средних величин, из которых в практике экономического анализа используются главным образом средние арифметические [4]:

•

средняя арифметическая простая (1) и взвешенная (2);

средняя геометрическая (3–4);

•

Средняя арифметическая простая:

•

•

средняя гармоническая (5–6);

средняя хронологическая (7).

где x — индивидуальные значения определяемого признака (варианта);

n — число значений признака.

Cредняя арифметическая взвешенная:

где f - статистический вес, частота (частность).

Средняя геометрическая, если заданы абсолютные значения признака:

где xn — конечный уровень ряда;

x 1 — начальный уровень ряда.

Сред няя геометрич еская, если заданы коэффициенты роста (снижения):

х^к/к/...*^, где k — коэффициенты роста (снижения). Средняя гармоническая невзвешенная:

Средняя гармоническая взвешенная:

Средняя хронологическая:

П-1

Экономико-математические методы

Экономико-математические методы экономического анализа делятся на анализ коэффициентов, экономико-математическое моделирование, оптимизационное решение экономических задач и матричные методы.

-

1. Анализ коэффициентов

-

2. Экономико-математическое моделирование

Анализ коэффициентов является наиболее распространенным приемом экономического анализа, что обусловлено простотой расчетов и наглядностью получаемых результатов. Тем не менее, огромное количество разработанных коэффициентов в анализе финансового состояния организации, базирующихся на одних и тех же показателях или частично повторяющих друг друга, в ряде случаев мешают однозначной оценке результатов анализа.

Экономико-математическое моделирование является основой факторного анализа и представляет собой выявление степени влияния каждого из факторных показателей на изменение результативного показателя посредством представления взаимосвязи различных показателей в виде математической зависимости [8].

Факторный анализ показателей может быть:

-

• прямым (дедуктивный способ исследования, изучается состав и влияние факторов на результирующий показатель);

-

• обратным (индуктивный способ исследования, изучается чувствительность изменения результирующих показателей к изменению исследуемого фактора);

-

• одноуровневым (изучение связей между показателями и факторами одного уровня без детализации);

-

• многоуровневым (изучение связей с различной степенью детализации путем выполнения расчленения, расширения, сокращения и других действий над факторными моделями);

-

• статическим (изучение данных за какую-нибудь определенную дату);

-

• динамическим (изучение влияния факторов в динамике);

-

• ретроспективным (изучение причинно-следственных связей с использованием фактических показателей за прошедшие отчетные даты);

-

• перспективным (прогнозирование причинно-следственных связей с определением уровня возможного влияния факторов на результирующие показатели) [1].

Виды (типы) моделей факторного анализа довольно обширны:

•

•

•

•

•

детерминированные (мультипликативные (11), кратные (13), аддитивные модели (17), их комбинации (19));

стохастические (нефункциональные) факторные модели;

дескриптивные (описательные), предикативные (прогнозные);

нормативные (исполнение бюджетов, составление финансовых планов и др.) [4; 9].

Мультипликативная модель:

У=П*„.

п-1

где у — результирующий показатель;

x 1 , x 2 ,..., x n — исследуемые факторы.

К мультипликативным моделям может быть применена процедура расчленения (12):

-

• пример расчленения мультипликативной модели:

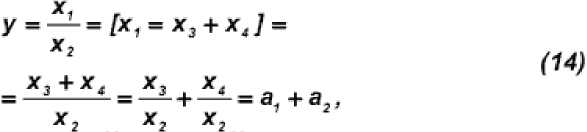

• кратная модель:

где

Xn, Xm — исследуемые факторы.

К кратным моделям в целях оптимизации анализа применяют процедуры удлинения (14), расширения (15) и сокращения (16).

-

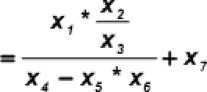

• Пример удлинения кратной модели:

где

' - - л и х г — другие факторы, определяющие у.

• Пример расширения кратной модели:

ач а; - где хз и х г — другие факторы, определяющие у.

-

• Пример сокращения кратной модели:

а1 ~--- аг = -- где хз и хз — другие факторы, определяющие у.

-

• Аддитивная модель:

Л *

К аддитивным моделям применяется процедура расчленения (18).

-

• Пример расчленения аддитивной модели:

У = х, + хг-х3=[х3 = х4-х5] =

= х, + хг -х4 + х5.

-

• Пример комбинированной модели:

К отдельным частям комбинированных моделей, представляющим собой аддитивную, мультипликативную или кратную модели, в целях оптимизации проведения факторного анализа могут применяться все процедуры, приемлемые для соответственно аддитивных, мультипликативных и кратных моделей.

Любой факторный анализ в силу качественных особенностей построения факторных моделей может быть детерминированным или стохастическим.

Оптимизационное решение экономических задач

Для оптимизационного решения экономических задач аналитики используют такие методы и приемы, как линейное и нелинейное (выпуклое) программирование, методы теории игр, теории массового обслуживания и исследование операций. Методы оптимизационного решения экономических задач применяются, главным образом, при проведении стохастического факторного анализа в качестве технико-функционального инструментария аналитических процедур.

Таким образом, систематизация различных литературных источников выявила наличие достаточно большого количества разнообразных методов и приемов анализа и прогнозирования финансовой устойчивости организации. Наибольшее распространение в классических методиках анализа финансовой устойчивости получили логические методы обработки информации и экономико-математические методы в части анализа коэффициентов. Тем не менее, в последних научных работах все чаще можно встретить использование оптимизационного решения задач и стохастического факторного анализа. Такая тенденция объективно вызвана необходимостью детализации анализа и частым отсутствием детерминированных межфакторных связей.

Список литературы Анализ и прогнозирование финансовой устойчивости организации

- Банк В.Р. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов [Текст]: учеб. пособие / В.Р. Банк, А.В. Тараскина; Финансовая акад. при Правительстве РФ, финансовое упр-е администрации Астрах. обл. - Астрахань: ЦНТЭП, 2013. - 340 с.

- Бурцев А.Л. К вопросу о понятии финансовой устойчивости хозяйствующего субъекта [Текст] / А.Л. Бурцев // Evropska Veda XXI Stoleti - 2015: сб. науч. тр. = science handbook / Evropska Veda. - Praha: Education and Science, 2015. - с. 21 26. - (Materialy IV Mezinarodni Vedecko-Prakticka Konference) - Библиогр.: с. 26.

- Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия [Текст] / Л.Т. Гиляровская, А.А. Вехорева. - СПб. [и др.]: Питер, 2013. - 256 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры [Текст] / В.В. Ковалев - М.: Финансы и статистика, 2013. 560 с.

- Мельник М.В. Анализ финансово-хозяйственной деятель ности предприятия [Текст]: учеб. / М.В. Мельник, Е.Б. Герасимова. - М.: ФОРУМ: ИНФРА-М, 2015. - 192 с.

- Мельник М.В. Финансовый анализ: система показателей и методика проведения [Текст]: учеб. пособие / М.В. Мельник, В.В. Бердников - М.: ЭКОНОМИСТь, 2016. - 159 с.

- Мисюра Е.Н. Применение экономико-статистических методов прогнозирования вероятности неплатежеспособности и банкротства предприятия в российских условиях [Текст] / Е.Н. Мисюра, А.А. Передера // Наука: Поиск 2015: сб. науч. статей: в 2 т. Т. I: Профсоюз. студенческий ком-т Астрах. гос. тех. ун-та. - Астрах.: АГТУ, 2015. - С. 122-125.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия [Текст]: учеб. / Г.В. Савицкая - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2016. - 425 с.

- Савицкая Г.В. Экономический анализ [Текст]: учеб. / Г.В. Савицкая; М-во образования РФ, Гос. ун-т управления, Нижегор. коммерческий ин-т, Моск. гос. ун-т печати. - 13-е изд., испр. - М.: Новое знание, 2015. - 679 с.