Анализ источников финансирования деятельности строительных предприятий-застройщиков

Автор: Воложанин Владимир Владимирович, Бородин Сергей Игоревич

Рубрика: Экономика и финансы

Статья в выпуске: 29 (162), 2009 года.

Бесплатный доступ

Исследуется проблема финансирования деятельности строительных предприятий. Авторы производят анализ использования строительными предприятиями-застройщиками различных форм финансирования деятельности.

Финансирование деятельности, строительные предприятия-застройщики, формы финансирования, алгоритм выбора источника финансирования

Короткий адрес: https://sciup.org/147155473

IDR: 147155473 | УДК: 658.

Analysis of the sources of financing of the building enterprises-builders

In article the problem of financing of activity of the building enterprises is investigated. The authors analyze the usage of various forms of financing of activity by building enterprises-builders. The algorithm of choice of a source of financing of activity is offered.

Текст научной статьи Анализ источников финансирования деятельности строительных предприятий-застройщиков

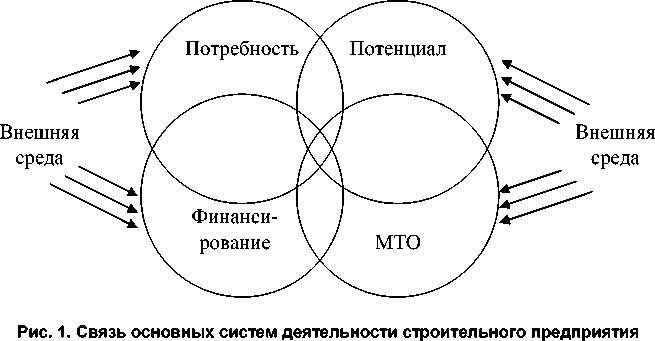

Для успешной деятельности на рынке жилищного строительства необходимо сочетание следующих переменных (рис. 1):

-

1) наличие неудовлетворенной потребности в жилье;

-

2) способность строительных предприятий возводить необходимое количество жилья (потенциал строительных предприятий);

-

3) достаточный уровень материально

технического обеспечения;

-

4) достаточный уровень финансирования

строительства.

Одновременно необходимо учитывать влияние внешней среды на деятельность строительного предприятия-застройщика. Факторы внешней среды могут оказывать позитивное, негативное и безразличное влияние на деятельность предприятия.

К наиболее значимым факторам в текущей рыночной ситуации можно отнести:

-

- общую экономическую ситуацию в стране и регионе (например, текущий финансовый кризис);

-

- влияние государственных органов на деятельность предприятий (например, протекционизм и государственное финансирование деятельности).

Следует отдельно рассматривать деятельность строительного предприятия-застройщика в условиях кризиса и без него. Кризис корректирует решения предприятий.

Важным фактором, который обеспечивает своевременный ввод в эксплуатацию жилья, является достаточный уровень финансирования строительства.

Источниками финансирования деятельности могут выступать собственный и заемный капиталы предприятия. При этом необходимо указать, что в состав собственного капитала включаются уставный капитал, добавочный капитал, резервный капитал и нераспределенная прибыль. Состав заемного капитала включает в себя кредиты, займы и кредиторскую задолженность.

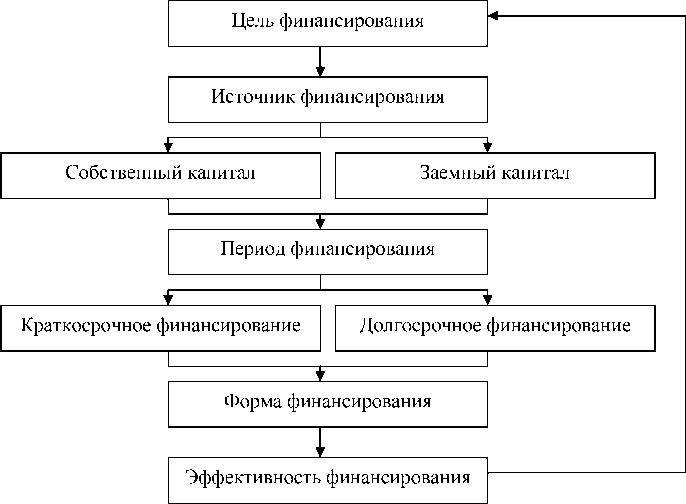

При выборе источника финансирования деятельности целесообразно использовать следующий алгоритм (рис. 2).

-

1. Определение цели, для которой привлекается дополнительное финансирование.

-

2. Определение источника финансирования деятельности (собственный или заемный капитал).

-

3. Определение срочности привлечения дополнительного финансирования (долгосрочное или краткосрочное финансирование).

-

4. Определение формы привлечения дополнительного финансирования.

-

5. Определение эффекта и эффективности привлечения дополнительного финансирования.

Для анализа источников финансирования деятельности строительных предприятий использовалась информация о результатах хозяйственной деятельности строительных предприятий-застрой-

Рис. 2. Алгоритм определения источника финансирования деятельности предприятия

щиков, действующих на рынке жилищного строительства, которые обеспечивают более 60 % объема введенного жилья в г. Челябинске. Исследовался период с 2002 по 2007 гг. Источниками информации послужили данные территориального органа Федеральной службы государственной статистики по Челябинской области.

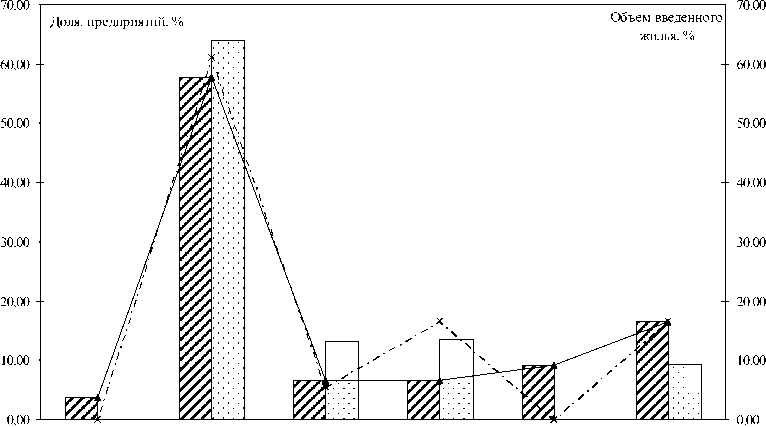

Для анализа источников финансирования деятельности предприятий используем коэффициент автономии. Коэффициент автономии показывает долю собственного капитала в общей величине авансированного капитала предприятия за определенный период. На рис. 3 показана группировка строительных предприятий-застройщиков по величине коэффициента автономии.

Данная группировка позволяет сделать следующие выводы:

-

- доля строительных предприятий-застройщиков, которые привлекают заемный капитал для финансирования деятельности, составляет более 60 %;

-

- строительные предприятия-застройщики, которые привлекают заемный капитал для финансирования деятельности, обеспечивают более 50 % объема введенного жилья;

-

- увеличивается количество строительных предприятий-застройщиков, начиная с 2005 года, которые используют заемный капитал для финансирования деятельности;

-

- наблюдается тенденция увеличения доли заемного капитала (уменьшения доли собственного капитала) в общей величине авансированного капитала.

Для исследования структуры источников финансирования деятельности строительного предприятия-застройщика использовался коэффициент корреляции, который позволил определить уровень связи объемов введенного жилья и различных источников финансирования деятельности (табл. 1). Для целей данного исследования учитывалось, что собственный капитал предприятия представлен в разделе «Капитал и резервы» бухгалтерского баланса предприятия, заемный капитал – «Долгосрочные кредиты и займы», «Краткосрочные кредиты и займы» и «Кредиторская задолженность».

Можно заметить наличие прямой зависимости между объемом введенного жилья и источниками финансирования деятельности строительного предприятия-застройщика. Причем наибольшее значение коэффициента корреляции объема введенного жилья (м2) и средней величиной «Кредиторской задолженности» указывает на значительную связь кредиторской задолженности и объема введенного жилья: в большей мере, чем других источников финансирования деятельности строительного предприятия-застройщика. Стоит также обратить внимание на изменение в большую сторону коэффициента корреляции, показывающего связь с собственным капиталом предприятия (в данном случае «Капитал и резервы»), начиная с 2005 года.

В связи с этим при построении финансового плана на программу строительного предприятия-застройщика следует большее внимание уделять формированию и использованию кредиторской задолженности. При этом можно использовать следующие инструменты финансирования деятельности:

-

- изменение границ товарного кредита поставщиков (использование скидок, предоставление

меньше 0 0,0 - 0,2 0,2 - 0,4 0,4 - 0,6 0,6 - 0,8 0,8 - 1,0

Коэффициент автономии

I / . V . ' l Объем введенного жилья с 2005 г., %

--*--Доля предприятий с 2005 г., %

czzza Объем введенного жилья за весь период, % Доля предприятий за весь период, %

Рис. 3. Группировка строительных предприятий-застройщиков по величине коэффициента автономии

Таблица 1

Коэффициент корреляции объема введенного жилья и различных источников финансирования деятельности строительных предприятий-застройщиков

-

- изменение срока уплаты налога и сбора в форме отсрочки, рассрочки или инвестиционного налогового кредита;

-

- использование векселей.

Необходимо заметить, что, если кредиторская задолженность есть наиболее срочные обязательства предприятия, то наличие кредитов и займов обеспечивает дополнительные возможности строительного предприятия-застройщика по изменению возможностей. В таком случае заемный капитал может привлекаться в форме различных кредитных продуктов (табл. 2), например:

-

- овердрафт;

-

- корпоративный овердрафт;

-

- кредит;

-

- возобновляемая кредитная линия;

-

- невозобновляемая кредитная линия;

-

- рамочная кредитная линия;

-

- кредит с применением векселей;

-

- банковская гарантия;

-

- факторинг.

В условиях финансового кризиса возникает тяжелая задача привлечения дополнительного финансирования в кредитных организациях. Поэтому стоит остановиться на других формах привлечения заемного капитала:

-

1) средства инвесторов-дольщиков;

-

2) закрытый паевый инвестиционный фонд недвижимости;

-

3) облигационный займ.

Самофинансирование – наиболее удобная форма привлечения дополнительного финансирования строительными предприятиями-застройщиками. Привлечение дополнительного финансирования в данном случае возможно через следующие инструменты:

-

- выпуск акций (увеличение уставного капитала и, возможно, добавочного капитала);

Таблица 2

Кредитные продукты финансовых учреждений

|

Вид заемного капитала |

Экономическая сущность |

|

Овердрафт |

Разновидность краткосрочного кредитования, когда банк осуществляет платежи со счета клиента при временном отсутствии на нем денежных средств |

|

Корпоративный овердрафт |

Банк устанавливает общий лимит овердрафта, исходя из оборота всех интегрированных компаний |

|

Кредит |

Предполагает разовую выдачу суммы согласно заключенному кредитному договору |

|

Возобновляемая кредитная линия |

Банк устанавливает лимит задолженности, в пределах которого производится выдача и погашение кредита в течение всего срока действия договора об открытии возобновляемой кредитной линии. При этом погашаемая часть кредита увеличивает свободный остаток лимита задолженности |

|

Невозобновляемая кредитная линия |

Банк устанавливает лимит кредитования. При открытии невозобновляемой кредитной линии предоставление кредита производится в пределах установленного лимита, при этом погашенная часть кредита не увеличивает свободный лимит кредитования |

|

Рамочная кредитная линия |

Открывается для оплаты отдельных поставок товаров в рамках контрактов, реализуемых в течение определенного периода, а также финансирования этапов осуществления затрат, связанных с реализацией целевых (коммерческих) программ организации-заемщика |

|

Кредит с применением векселей |

Предоставляются для приобретения простых дисконтных векселей (с нулевым дисконтом) со сроками платежа «по предъявлении, но не ранее определенной даты» или «на определенный день» с целью последующего их использования в качестве расчетно-платежного средства |

|

Банковская гарантия |

Обязательство банка-гаранта, выданное по поручению клиента (принципала) (и за его счет), чтобы заплатить получателю (бенефициару) банковской гарантии денежную сумму в соответствии с договором между клиентом и получателем. Выплата производится по представлению письменного требования получателя, а также дополнительных документов, указанных в банковской гарантии |

|

Факторинг |

Покупка банком срочных платежных требований, возникающих из поставки товаров (выполнения работ, оказания услуг) |

-

- определение рациональной дивидендной политики, которая позволит направить прибыль на финансирование деятельности.

Оценку эффективности привлечения дополнительного финансирования целесообразнее оценивать по изменению показателя рентабельности собственного капитала предприятия.

Рентабельность собственного капитала показывает долю прибыли за исследуемый период в средней величине собственного капитала предприятия за исследуемый период с учетом эффекта финансового рычага, возникающего при привлечении заемного капитала. При этом считаем необходимым учитывать стоимость финансовых затрат, связанных с использованием кредиторской задолженности, так как данный источник также обладает всеми характеристиками кредита: срочность, платность и возвратность.

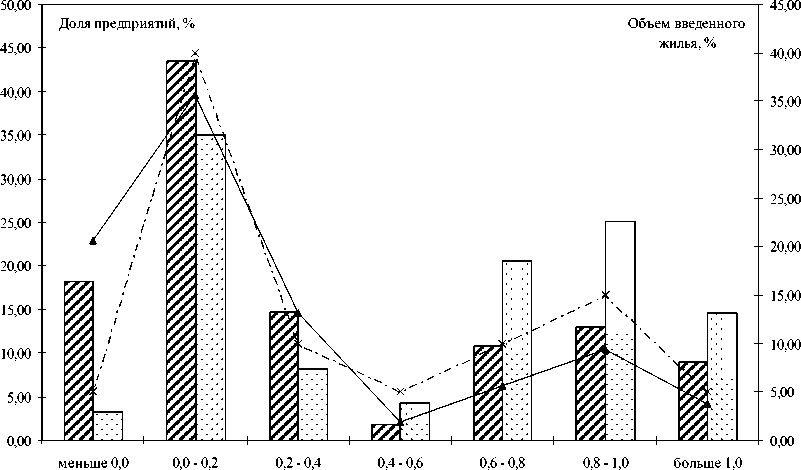

Группировка строительных предприятий-застройщиков по величине коэффициента рентабельности собственного капитала представлена в табл. 3, 4 и на рис. 4.

Данная группировка позволяет сделать следующие выводы:

-

1. Больше 40 % исследуемых предприятий имеют значение рентабельности собственного капитала в диапазоне от 0 до 0,2. Данный факт косвенно указывает на то, что политика финансирования деятельности направлена на привлечение и использование собственного капитала.

-

2. После 2005 г. рентабельность собственного капитала исследуемой выборки предприятий увеличивается, сокращается количество предприятий с отрицательным значением показателя (уменьшилось количество предприятий, которые по результатам отчетного года имели убыток).

-

3. После 2005 г. объем введенного жилья больше у тех предприятий, которые привлекают заемный капитал.

Определение источника финансирования деятельности является важным моментом в процессе деятельности предприятия. В настоящий момент, как показал анализ, строительные предприятия-застройщики г. Челябинска используют собственный капитал, хотя привлечение заемного капитала позволяет расширить деятельность по введению жилья.

В настоящий момент существует большое разнообразие форм привлечения капитала, напри-

Таблица 3

Группировка строительных предприятий-застройщиков, использующих долгосрочный заемный капитал, по величине рентабельности собственного капитала

|

Интервал коэффициента РСК |

Доля предприятий за весь период, % |

Доля предприятий с 2005 г., % |

Объем введенного жилья за весь период, % |

Объем введенного жилья с 2005 г., % |

|

Больше 1,0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

0,8–1,0 |

14,29 |

11,11 |

25,47 |

30,66 |

|

0,6–0,8 |

7,14 |

11,11 |

21,17 |

28,83 |

|

0,4–0,6 |

0,00 |

0,00 |

0,00 |

0,00 |

|

0,2–0,4 |

14,29 |

11,11 |

6,15 |

5,66 |

|

0,0–0,2 |

42,86 |

55,56 |

29,43 |

29,80 |

|

Меньше 0,0 |

21,43 |

11,11 |

17,77 |

5,06 |

Таблица 4

Группировка строительных предприятий-застройщиков, использующих краткосрочный заемный капитал, по величине рентабельности собственного капитала

|

Интервал коэффициента РСК |

Доля предприятий за весь период, % |

Доля предприятий с 2005 г., % |

Объем введенного жилья за весь период, % |

Объем введенного жилья с 2005 г., % |

|

Больше 1,0 |

5,88 |

0,00 |

4,40 |

0,00 |

|

0,8–1,0 |

17,65 |

25,00 |

20,28 |

33,68 |

|

0,6–0,8 |

5,88 |

12,50 |

14,64 |

27,05 |

|

0,4–0,6 |

0,00 |

0,00 |

0,00 |

0,00 |

|

0,2–0,4 |

11,76 |

12,50 |

8,71 |

6,60 |

|

0,0–0,2 |

29,41 |

37,50 |

30,61 |

27,92 |

|

Меньше 0,0 |

29,41 |

12,50 |

21,35 |

4,75 |

Рентабельность собственного капитала

I - - - - I Объем введенного жилья с 2005 г., % - -X - -Доля предприятий с 2005 г., %

2222] Объем введенного жилья за весь период, % Доля предприятий за весь период, %

Рис. 4. Группировка строительных предприятий-застройщиков по величине рентабельности собственного капитала мер: различные банковские продукты, участие инвесторов-дольщиков, создание паевых инвестиционных фондов недвижимости, облигационный займ, самофинансирование.

Одним из способов оценки эффективности привлечения заемного капитала является оценка рентабельности собственного капитала с более глубоким анализом эффекта финансового рычага, который возникает при использовании заемного капитала.

Стоит отметить, что универсального метода, который позволит принимать решения об источнике финансирования деятельности, не существует. Выбор всегда зависит от внутренней и внешней среды, в которой функционирует предприятие.