Анализ эффективности финансирования инвестиций в строящееся жилье

Автор: Ширшикова Людмила Анатольевна, Емельянов Артем Андреевич

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 18, 2015 года.

Бесплатный доступ

В статье прогнозируется положительный эффект от инвестирования в строящееся жилье г. Челябинска в условиях нестабильности курса рубля, роста кредитных ставок, снижения цен на вторичном рынке жилья. В качестве источника финансирования обосновывается выбор ипотечного кредитования как инструмента стимулирования накоплений.

Сохранение сбережений, инвестирование, эффективность инвестирования, финансирование инвестиций, ипотечный кредит, рост ставки кредитования, потребность в жилье, строящееся жилье

Короткий адрес: https://sciup.org/14937601

IDR: 14937601 | УДК: 336.49

The efficiency analysis of financing investments in housing under construction

The article forecasts a positive effect from investment in housing under construction in Chelyabinsk in the conditions of unstable exchange value of ruble, growing credit rates, reduction of prices in the secondary housing market. The authors justify such a source of financing as mortgage crediting acting as a tool of savings stimulation.

Текст научной статьи Анализ эффективности финансирования инвестиций в строящееся жилье

Одним из приоритетных направлений социально-экономической политики государства является развитие жилищной сферы. Следует отметить, что в 2010–2014 гг. наблюдалось увеличение объемов строительства [1], отвечающее на существующую потребность населения в новом жилье. Более того, россияне традиционно считают покупку недвижимости одним из надежных способов вложения c целью сохранения и увеличения капитала, особенно в периоды кризисов 2008 и 2014 гг.

Анализ статистических данных [2] подтверждает, что динамика объемов вкладов физических лиц и расходов на недвижимость имеет отрицательную корреляцию. Однако в настоящее время, наряду с нестабильностью курса рубля, снижением доходов, накоплений, существующая потребность в жилье продолжает возрастать, что вызвано приростом населения, прибытием трудовых мигрантов, стремлением улучшить жилищные условия. Однако высокие ставки и повышенные требований банков к заемщикам ограничивают доступность кредитов, и это закономерно приводит к необходимости обоснования целесообразности выбора между долгосрочной арендой и дорогостоящим финансированием инвестиций в новое жилье.

С одной стороны, аренда жилого помещения позволяет решить жилищный вопрос, дает свободу в выборе места расположения, характеристик помещения и условий аренды, возможность быстрой смены места жительства при одновременном существовании риска встречи с аферистами, ограниченности выбора, роста арендной платы, разногласий с арендодателем и т. п. Тем не менее в данном случае остается больше возможностей для поддержания качественного уровня жизни, формирования целевых накоплений. Временно свободные финансовые ресурсы могут быть инвестированы, например, в банк под проценты, в ценные бумаги. С другой стороны, инвестиция в новое жилье, приобретаемое в собственность, удовлетворяет потребности в комфорте, независимости, уверенности в будущем и т. п., однако требует привлечения значительных финансовых ресурсов, зачастую связанных с заимствованием и, как следствие, необходимостью самоорганизации, планирования финансовой стабильности на длительный период времени.

Двойственная природа объекта жилой недвижимости [3, с. 49] определяется не только с позиции потребителя как улучшение жилищных условий, но и с позиции инвестора как получение возможности сдачи в аренду или перепродажи позднее по более высокой цене. Однако, как показала мировая практика, имеет место и существенный риск падения реальной стоимости жилого помещения в связи с влиянием динамики цен мировых финансовых рынков, экономической си- туации в стране, неопределенности будущего уровня инфляции, снижением спроса и инвестиционных возможностей населения. В результате на настоящем этапе возникает необходимость проанализировать эффективность и способы финансирования инвестиций в новое жилье.

Определение инвестиционной привлекательности недвижимости как объекта для инвестирования требует обязательного анализа текущего состояния рынка недвижимости и перспектив его развития в будущем. Исследование рынка нового и строящегося жилья показывает необходимость учета взаимодействия множества факторов как на макро-, так и на микроуровне, тесноту связей с экономическими процессами [4, с. 3]: кредитование, страхование, ценообразование, инвестирование, получение дохода и т. д. Причем ответственность за выбор направления инвестирования и источников финансирования лежит на рядовом потребителе, который в основном учитывает текущую цену и ожидаемую динамику ее изменения. Соотношение цены и набора характеристик жилища, удовлетворяющих потребителя, в том числе наличие социальной инфраструктуры, определяют окончательный вариант инвестиции. Критерии выбора зависят от уровня дохода семьи [5, с. 20]. Покупателям жилья эконом-класса важна минимальная цена при требуемом уровне качества. В то же время покупатели жилья элитного уровня согласны на повышение цены при улучшении качества, местоположения и экологичности помещения.

Государственное регулирование рынка жилья позволяет преодолеть кризисные ситуации, проблемы доступности жилья и осуществляется в рамках следующих приоритетных направлений: субсидирование ставок по ипотечным кредитам в новое и строящееся жилье; развитие программ поддержки социально незащищенных слоев населения; создание благоприятных условий для застройщиков; контроль за исполнением законодательства и др.

Анализ рынка недвижимости как сектора рыночной экономики может быть ориентирован на решение таких задач, как отслеживание изменений и прогнозирование цен, уровня спроса и предложения на рынке; оценка эффективности и рисков инвестиций в объекты недвижимости по сравнению с иными вариантами инвестирования. Развитие рынка недвижимости во многом зависит от соотношения спроса и предложения. Изменение последнего определяется темпами строительства; величиной налогов и дотаций; количеством продавцов; ожидаемыми изменениями цен и т. д. В краткосрочной перспективе указанные факторы показывают низкую эластичность. Увеличение спроса влечет повышение цен по причине наличия объективных сложностей в быстром увеличении объемов пригодной к использованию недвижимости и наоборот.

Анализ целесообразности финансирования инвестиций в рынок жилья проведен для г. Челябинска, так как город развивается быстрыми темпами. Ввод в эксплуатацию жилых микрорайонов в 2013–2014 гг. говорит о ежегодном повышении предложения на рынке нового жилья, причем большая доля составляла жилье эконом-класса. Динамика объемов выданных ипотечных кредитов также отражала равномерное увеличение. Взаимодействие объемов спроса и предложения на рынке нового и строящегося жилья г. Челябинска позволило сделать вывод о том, что их синхронность обеспечивает активное развитие рынка недвижимости.

Особенно следует отметить интерес к покупке жилья на стадии строительства, что дает возможности для более эффективного вложения сбережений населения и возможности приобретения квартиры за меньшие деньги. Строящееся жилье зачастую стоит дешевле аналогичной готовой квартиры на вторичном рынке, так как влечет дополнительные издержки, связанные с вынужденной необходимостью арендовать жилье до момента сдачи дома, с риском долгостроя. Доходность инвестиций в строящуюся жилую недвижимость во многом зависит от общего изменения уровня цен и от увеличения строительной готовности объекта.

В настоящее время застройщики нуждаются в привлечении финансовых ресурсов для строительства, так как не обладают достаточным собственным капиталом. С одной стороны, банковские кредиты имеют достаточно высокую стоимость, с другой стороны, вводятся санкции за нарушение сроков строительства, ограничивается реализация имущества, которое является обеспечением. Продажа квартир дольщикам – более гибкий и зачастую единственный вариант финансирования для небольших строительных компаний и позволяет застройщикам продавать квартиры равномерно в течение всего срока строительства, снизив риск ликвидности, который может возникнуть при выставлении на продажу сразу всего объема готовых объектов. Скидка при покупке квартир на стадии строительства, которая может превышать стоимость кредита, оказывает влияние на цены первичного рынка.

Высокий объем заемного финансирования, достигнутый к концу 2014 г., как и в целом по стране, связан с ажиотажем, вызванным волатильностью цен на финансовых рынках. Население стремилось получить возможность привлечения под относительно низкую ставку финансовые ресурсы и сохранить имеющиеся накопления путем инвестирования в жилую недвижимость.

Ожидания рынка в большей степени оправдались. Произошедший в начале 2015 г. резкий рост уровня процентных ставок [6], повышение требований к заемщикам и снижение доли платежеспособности населения в разы снизили объемы ипотечного кредитования, затормозили цены на недвижимость, развитие рынков кредитования и строящегося жилья. Возник вопрос о целесообразности на современном этапе привлечения финансирования с целью инвестирования на рынке строящегося жилья.

Рынок недвижимости г. Челябинска является достаточно перспективным по причине относительно низких цен на жилую недвижимость как на первичном, так и на вторичном рынках жилья. Мы исследовали цены на однокомнатные и двухкомнатные квартиры эконом-класса с чистовой отделкой на основных строительных площадках города: микрорайон «Парковый», Курчатовский район (застройщик ОАО «ЮУ КЖСИ»); «Академ Riverside», Калининский район (застройщик ООО «Гринфлайт») и «Чурилово LakeCity», Тракторозаводской район (застройщик ООО «Речелстрой»).

Анализ изменения цен на вторичное жилье [7] показал равномерный рост во всех районах города стоимости 1 м2 и резкий скачок в первом квартале 2015 г., который сменился спадом. Прогнозные значения получены построением линий тренда (табл. 1).

Таблица 1 – Средняя стоимость жилья на вторичном рынке, руб./м2

|

Квартал |

Район |

||

|

Курчатовский |

Тракторозаводской |

Калининский |

|

|

IV 2014 |

49 306 |

42 873 |

48 491 |

|

I 2015 |

50 329 |

43 897 |

49 226 |

|

II 2015 |

49 769 |

43 315 |

48 929 |

|

III 2015, прогноз |

49 854 |

43 473 |

49 159 |

|

IV 2015, прогноз |

49 460 |

43 286 |

49 038 |

|

I 2016, прогноз |

48 812 |

42 954 |

48 753 |

Для приведения средней цены по району к средней цене по микрорайону оценены коэффициенты как отношение стоимости 1 м2 сданных квартир в микрорайоне к стоимости 1 м2 жилья на вторичном рынке во втором квартале 2015 г. Полученные коэффициенты позволили скорректировать прогноз стоимости на новое и строящееся жилье, представленный в таблице 2.

Таблица 2 – Прогноз стоимости для готовой квартиры по микрорайонам, руб./м2

|

Микрорайон |

Кол-во комнат |

II кв. 2015 |

Коэффициент |

Прогноз |

||

|

III кв. 2015 |

IV кв. 2015 |

I кв. 2016 |

||||

|

«Парковый» |

1 |

49 564 |

0,9959 |

49 648 |

49 256 |

48 611 |

|

2 |

45 089 |

0,9060 |

45 166 |

44 809 |

44 222 |

|

|

«Академ Riverside» |

1 |

53 503 |

1,0935 |

53 755 |

53 623 |

53 311 |

|

2 |

50 943 |

1,0412 |

51 183 |

51 057 |

50 760 |

|

|

«Чурилово LakeCity» |

1 |

44 768 |

1,0335 |

44 931 |

44 738 |

44 395 |

|

2 |

39 015 |

0,9007 |

39 157 |

38 989 |

38 690 |

|

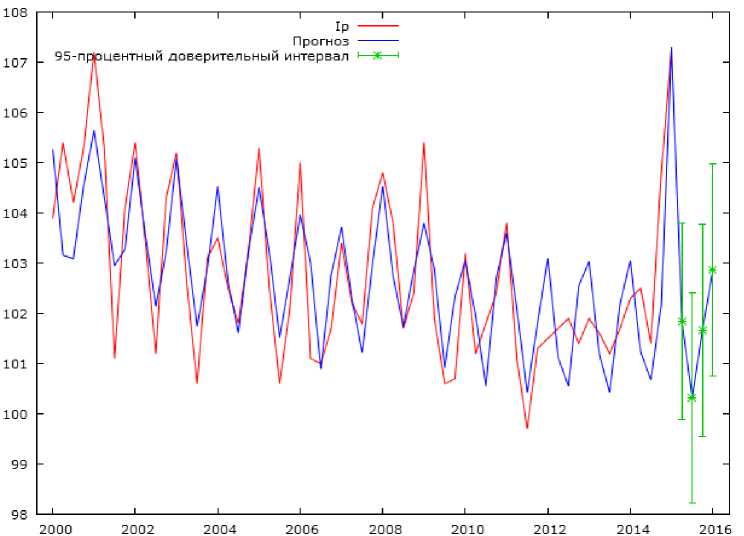

Оценка уровня ожидаемой доходности операции инвестирования в строящееся жилье (таблица 3) учитывала необходимость приведения прогнозируемой цены продажи к текущим ценам. С сайта Единого архива экономических и социологических данных [8] получены значения индекса цен по кварталам. В программе Gretl построена модель тренда и сезонности [9, с. 311], позволившая оценить прогнозные значения индекса цен на периоды окончания строительства (рис. 1).

Таблица 3 – Оценка эффективности инвестиций в строящееся жилье, руб./м2

|

Микрорайон |

о н н о го Ф Z О ^ |

S X с £ о с го Z ф ZT |

го ф ш п 3 с а? $ X о ГО со Н о |

X * н го 1 g ф х О 2 т о- о го С 2 Ч го „ ° ф 1 ZT |

Го 5 Б g о 2 3 о н о о. ф ° X ГО X с = ° го 5 1 |

Z 8 3 Е 3 as S |

X * X Я 1 X Q- й> х = ф 2 ГО н л 5 “ ZT |

5 го о X ф Ct о |

о к Z го S ч 5 2 |

|

Парковый |

1 |

47 439 |

III 2015 |

49 648 |

49 361 |

1,0030 |

49 214 |

3,741 |

14,96 |

|

2 |

41 976 |

III 2015 |

45 166 |

44 751 |

1,0030 |

44 617 |

6,292 |

25,17 |

|

|

Академ Riverside |

1 |

49 446 |

IV 2015 |

53 623 |

53 080 |

1,0201 |

52 036 |

5,239 |

10,48 |

|

2 |

44 180 |

IV 2015 |

51 057 |

50 163 |

1,0201 |

49 177 |

11,311 |

22,62 |

|

|

Чурилово LakeCity |

1 |

35 514 |

I 2016 |

44 395 |

43 240 |

1,0496 |

41 196 |

15,999 |

21,33 |

|

2 |

32 614 |

I 2016 |

38 690 |

37 900 |

1,0496 |

36 108 |

10,713 |

14,28 |

Примечание: результаты промежуточных расчетов в таблицах 1–3 приведены с учетом округлений.

Все показатели доходности от вложения денежных средств в строящиеся дома положительны, даже на фоне прогнозируемого снижения цен на вторичном рынке, с учетом инфляции и налога. Наиболее эффективными ожидаются инвестиции в двухкомнатные квартиры в микрорайонах «Парковый» и «Академ Riverside» и в однокомнатные квартиры в «Чурилово LakeCity». Ожи- даемая доходность указанных объектов превышает средний уровень ставок по ипотечному кредитованию, который на май 2015 г. составил порядка 14,4 % годовых [10]. Следовательно, данный вариант финансирования инвестиций в жилье показывает положительный эффект.

Рисунок 1 – Наблюдаемые и прогнозные значения индекса цен по кварталам

Жилищные потребности являются жизненно необходимыми и формируют инвестиционный мотив. В качестве одного из вариантов инвестирования в статье обоснована положительная эффективность инвестиций в строящееся жилье, которое увеличивает свою стоимость по мере приближения срока завершения строительства. Однако отсутствие реальных возможностей использования сбережений на покупку и строительство жилья ликвидирует положительные свойства сбережений. Инструментом финансирования инвестиций и стимулирования сбережений выступает ипотечный кредит [11, с. 42], активизирующий сбережения для накопления первоначального взноса сначала и возврата платежей по кредиту впоследствии. Более того, ипотечный кредит концентрирует спрос, способствует расширению производственных мощностей строительных компаний, позволяет перераспределить сбережения через механизмы финансово-кредитной системы в жилищный сектор, заставляя их работать. Следовательно, привлечение в качестве источника финансирования ипотечного кредита и направление его в строящееся жилье не только позволит сохранить и увеличить со временем сбережения населения, но и превратит сбережения в ресурс экономического развития. Государство стимулирует сбережения как прямыми методами, регулированием уровня базовой ставки, субсидированием, так и косвенными методами, путем введения налоговых и других льгот. Таким образом, использование ипотечных кредитов в качестве источника финансирования инвестиций в строящееся жилье не только даст положительный эффект, но и будет способствовать увеличению накоплений населения в частности и экономическому росту реального сектора экономики в целом.

Ссылки:

-

1. АИЖК – Агентство по ипотечному жилищному кредитованию. Аналитика и статистика [Электронный ресурс]. URL: http://www.ahml.ru/ru/agency/ analytics/statsis/ (дата обращения: 26.07.2015).

-

2. Показатели рынка жилищного (ипотечного жилищного) кредитования. ЦБРФ [Электронный ресурс]. URL: http://www.cbr.ru/statistics/?PrtId=ipoteka (дата обращения: 26.07.2015).

-

3. Зарайская О.А. Рынок недвижимости как фактор решения социально-экономических проблем России [Электронный ресурс] // Государственное управление. Электронный вестник. 2015. Вып. 50. С. 47–64. URL: http://e-jour- nal.spa.msu.ru/uploads/vestnik/2015/vipusk__50._ijun_2015_g./50_2015.pdf (дата обращения: 20.07.2015).

-

4. Бажданова Ю.В. Структура, функции и задачи экономико-статистического изучения рынка жилой недвижимости [Электронный ресурс] // Теория и практика общественного развития. 2015. Вып. 15. URL: http://teoria-prac- tica.ru/rus/files/arhiv_zhurnala/2015/15/economics/gurieva.pdf (дата обращения: 22.08.2015).

-

5. Ларионов А.Н., Нежникова Е.В. Оценка привлекательности объектов жилищного строительства для конечного потребителя методом анализа иерархий // Недвижимость: экономика и управление. 2015. Вып. 1. С. 20–22.

-

6. АИЖК – Агентство по ипотечному жилищному кредитованию ...

-

7. Динамика цен на недвижимость в Челябинске [Электронный ресурс]. URL:

-

8. Единый архив экономических и социологических данных [Электронный ресурс]. URL: http://sophist.hse.ru/ (дата

обращения: 10.06.2015).

-

9. Эконометрика : учебник / И.И. Елисеева, С.В. Курышева, Т.В. Костеева и др. ; под ред. И.И. Елисеевой. М., 2006.

-

10. АИЖК – Агентство по ипотечному жилищному кредитованию ...

-

11. Гарипова З.Л. Инвестиционные возможности ипотечного жилищного кредита // Вестник академии. 2014. № 2. С. 39–47.

(дата обращения: 26.07.2015).

Список литературы Анализ эффективности финансирования инвестиций в строящееся жилье

- АИЖК -Агентство по ипотечному жилищному кредитованию. Аналитика и статистика . URL: http://www.ahml.ru/ru/agency/analytics/statsis/(дата обращения: 26.07.2015).

- Показатели рынка жилищного (ипотечного жилищного) кредитования. ЦБРФ . URL: http://www.cbr.ru/statistics/?PrtId=ipoteka (дата обращения: 26.07.2015).

- Зарайская О.А. Рынок недвижимости как фактор решения социально-экономических проблем России //Государственное управление. Электронный вестник. 2015. Вып. 50. С. 47-64. URL: http://e-journal.spa.msu.ru/uploads/vestnik/2015/vipusk_50._ijun_2015_g./50_2015.pdf (дата обращения: 20.07.2015).

- Бажданова Ю.В. Структура, функции и задачи экономико-статистического изучения рынка жилой недвижимости //Теория и практика общественного развития. 2015. Вып. 15. URL: http://teoria-practica.ru/rus/files/arhiv_zhurnala/2015/15/economics/gurieva.pdf (дата обращения: 22.08.2015).

- Ларионов А.Н., Нежникова Е.В. Оценка привлекательности объектов жилищного строительства для конечного потребителя методом анализа иерархий//Недвижимость: экономика, управление. 2015. № 1. С. 20-22.

- Динамика цен на недвижимость в Челябинске . URL: http://74dom.ru/analit.php?id=40&row=0 (дата обращения: 26.07.2015).

- Единый архив экономических и социологических данных . URL: http://sophist.hse.ru/(дата обращения: 10.06.2015).

- Эконометрика: учебник/И.И. Елисеева, С.В. Курышева, Т.В. Костеева и др.; под ред. И.И. Елисеевой. М., 2006.

- Гарипова З.Л. Инвестиционные возможности ипотечного жилищного кредита//Вестник академии. 2014. № 2. С. 39-47.