Анализ конкурентной среды и социально-экономических показателей промышленного производства Челябинской области

Автор: Гельруд Яков Давидович, Угрюмов Евгений Александрович

Рубрика: Региональная экономика

Статья в выпуске: 1 т.13, 2019 года.

Бесплатный доступ

В статье рассматривается отрасль промышленного металлургического производства в Челябинской области. Приводится подробное исследование социально-экономических показателей металлургической отрасли в целом по стране и в регионе в частности. Проанализированы отчеты компаний, на основе которых определены основные тенденции и направления дальнейшего развития металлургической промышленности. Авторами выявлены причины снижения деловой активности в данной сфере и определены направления выхода из сложившейся ситуации. В целях преодоления влияния выявленных негативных факторов в Челябинской области возникает необходимость повышения инвестиционной привлекательности промышленной отрасли. Одним из способов достижения этой глобальной цели является предложенное авторами повышение конкурентоспособности как отдельных промышленных предприятий, так и региона в целом.

Челябинская область, регионы России, металлургия, промышленность, производство, деловая активность, конкурентоспособность

Короткий адрес: https://sciup.org/147232401

IDR: 147232401 | УДК: 332 | DOI: 10.14529/em190101

Analysis of the competitive environment and socio-economic indicators of industrial production of the Chelyabinsk region

The article considers the sector of industrial metallurgical production in the Chelyabinsk Region. A detailed study of the socio-economic indicators of the metallurgical industry across the country and in the region in particular is given. Companies’ reports have been analyzed, on the basis of which the main trends and directions for further development of the metallurgical industry were determined. The authors have identified the reasons for the decline in business activity in this sphere and identified ways out of this situation. In order to overcome the influence of the identified negative factors, a need to increase the investment attractiveness of the industrial sector arises in the Chelyabinsk Region. One of the ways to achieve this global goal, as proposed by the authors, is to increase the competitiveness both of individual industrial enterprises and of the region as a whole.

Текст научной статьи Анализ конкурентной среды и социально-экономических показателей промышленного производства Челябинской области

Создание условий для конкуренции на рынке товаров и услуг является одной из приоритетных задач государства, бизнеса и общества. На современном этапе экономического развития страны и регионов, отраслей производства, материалов и промышленности, промышленное производство может и должно играть роль локомотива экономики. В этом аспекте проблема совершенствования методов управления конкурентоспособностью предприятий на рынке промышленного производства становится все более актуальной.

Повышение уровня конкурентоспособности российских промышленных предприятий на федеральном, региональном и муниципальном уровнях является ключевым направлением деятельности государственной власти. Повышая конкурентоспособность, государство может управлять всей рыночной средой, а также отдельными предприятиями и отраслями в целях повышения их бюджетной и коммерческой эффективности. Основная цель государственной промышленной политики заключается в создании условий для повышения эффективности и стабилизации производства, наращивания промышленного производства и повышения его конкурентоспособности [7, 8].

Повышение конкурентоспособности промышленных предприятий было и остается крайне актуальным направлением развития науки и практики. Как правило, конкурентоспособность определяется по совокупности различных показателей. На сегодняшний день учеными и исследователями были разработаны различные подходы к опреде- лению и повышению уровня конкурентоспособности промышленных предприятий [3, 6].

При всей важности и ценности упомянутых выше исследований, необходимо отметить, что вопросы управления конкурентоспособностью промышленных предприятий нуждаются в настоящее время в дальнейшей разработке. Помимо этого, актуальной задачей методического обеспечения управления конкурентоспособностью промышленных предприятий является выбор и обоснование показателей, влияющих на конкурентоспособность.

В разное время российскими учеными проводилась научная работа, сосредоточенная на определенной группе показателей.

Управленческие показатели рассматривали Азаев А.М., Асаул В.В., Воловик М.В., Куроедова Е.А., Молчанов Д.К., Попов Ю.Л., Тарасенко А.В., Цветков А.Н., Фатхутдинов Р.А., Шагинян А.А.

Финансовые показатели учитывались в работах Афанасьевой Л.К., Батдэлгер М., Васенгина А.В., Воронова Д.С., Ибрагимовой А.Р., Каткова В.В., Лукинова О.В., Мамбетшаева С.В., Половни-ковой Н.А., Талалаевой О.С., Фомина П.К., Шаги-ахметовой Э.И.

Экономические показатели находились в центре внимания исследований Араслановой Д.Ф., Белаш Т.В., Булгакова О.В., Бурцевой Т.А., Лукмановой И.Г., Прокудиной Н.Ю, Разина М.В., Ширшикова С.П.

Организационно-технические показатели либо не учитываются вообще, либо рассматривается лишь небольшая их часть. Как, например, в дис- сертации Лукинова О.В., где рассматриваются отдельные вопросы технологии и управления персоналом.

В настоящее время наиболее перспективным направлением развития методики оценки и повышения конкурентоспособности является применение экономико-математического моделирования и многофакторных производственных функций, которые расширяют круг аналитических показателей за счет появления показателей замещения ресурсов.

В данном исследовании будет подробно рассматриваться отрасль промышленного металлургического производства в Челябинской области. Челябинская область была и остается крупнейшим промышленным центром в России. На ее территории расположены такие металлургические гиганты, как: Челябинский металлургический комбинат, Челябинский электрометаллургический комбинат, Магнитогорский металлургический комбинат и многие другие. С целью выявления наиболее значимых факторов производства, а также определения ключевых точек роста и перспектив развития предприятий был проведен анализ отрасли в целом по стране и в регионе в частности.

Анализ социально-экономических показателей промышленного производства в России

Непростая экономическая ситуация в стране накладывает свой отпечаток, в первую очередь, на всю отрасль промышленного производства, особенно на металлургию. По данным Федеральной службы государственной статистики [1], в 2018 году рост валового внутреннего продукта составляет всего 1,6 % (табл. 1), что является признаком стагнации экономики. Инвестиции в основной капитал хоть и показывают положительную динамику (4,1 % против 3 % в 2017 г.), но тоже находятся на низком уровне. При этом растет индекс цен производителей промышленных товаров (16,8 % против 8 % в 2017 г.), что обусловлено инфляцией и нестабильностью курса национальной валюты.

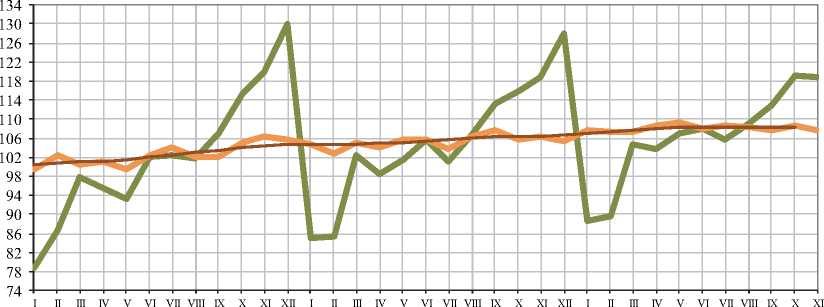

Федеральная служба государственной статистики в январе 2019 г. провела исследование деловой активности 3,9 тыс. организаций по видам экономической деятельности «Добыча полезных ископаемых», «Обрабатывающие производства», «Обеспечение электрической энергией, газом и паром; кондиционирование воздуха». Индекс промышленного производства в ноябре 2018 г. по сравнению с соответствующим периодом предыдущего года составил 102,4 %, в январе–ноябре 2018 г. – 102,9 % (рис. 1). Тренд хоть и сохраняет положительную динамику, но все же находится на достаточно низком уровне. В нынешних условиях возрастающих геополитических рисков и нестабильности в экономической сфере наиболее ожидаемым и закономерным ростом является показатель в 5–6 %.

Индекс предпринимательской уверенности, отражающий обобщенное состояние предпринимательского поведения, в январе 2019 г. по срав-

Таблица 1

Основные экономические и социальные показатели [1]

|

Показатель |

Ноябрь 2018 г. |

В % к |

Январь– ноябрь 2018 г. в % к январю– ноябрю 2017 г. |

Справочно |

|||

|

ноябрю 2017 г. |

октябрю 2018 г. |

ноябрь 2017 г. в % к |

январь– ноябрь 2017 г. в % к январю– ноябрю 2016 г. |

||||

|

ноябрю 2016 г. |

октябрю 2017 г. |

||||||

|

Валовой внутренний продукт, млрд рублей |

74093,3 |

101,6 |

101,8 |

||||

|

Индекс выпуска товаров и услуг по базовым видам экономической деятельности |

101,8 |

98,0 |

102,4 |

100,0 |

99,7 |

102,6 |

|

|

Индекс промышленного производства |

102,4 |

99,8 |

102,9 |

98,5 |

101,1 |

102,5 |

|

|

Внешнеторговый оборот, млрд долларов США |

62,9 |

118,6 |

107,8 |

119,5 |

123,6 |

103,4 |

125,5 |

|

в том числе: экспорт товаров |

41,3 |

130,8 |

107,5 |

128,1 |

127,6 |

102,5 |

126,2 |

|

импорт товаров |

21,6 |

100,5 |

108,3 |

106,7 |

118,3 |

104,6 |

124,5 |

|

Инвестиции в основной капитал, млрд рублей |

10222,6 |

104,1 |

103,0 |

||||

|

Индекс цен производителей промышленных товаров |

116,8 |

100,7 |

111,9 |

108,0 |

100,9 |

107,6 |

|

Индексы промышленного производства

2016г. 2017г. 2018г.

^^^^» по общему объему ^^^^W с исключением сезонного и календарного факторов - ■ тренд

Рис. 1. Динамика индекса промышленного производства [1]

нению с январем 2018 г. снизился в добывающих производствах с 0 % до (–1 %), в обеспечении электрической энергией, газом и паром; кондиционировании воздуха с (–1 %) до (–5 %) и вырос – в обрабатывающих производствах с (–3 %) до (–2 %) (рис. 2).

Индекс металлургического производства в ноябре 2018 г. по сравнению с соответствующим периодом предыдущего года составил 107,2 %, в январе–ноябре 2018 г. – 102,8 % (табл. 2).

Несмотря на общую положительную динамику в металлургическом производстве, наблюдается серьезный спад по отдельным видам продукции.

Так, производство легированной стали снизилось на 2,6 %, а производство стальных бесшовных труб для нефте- и газопроводов упало на 3,7 % (табл. 3). Особенно привлекает последнее, так как в наступившем 2019 году ожидается завершение строительства таких крупных объектов, как «Серверный поток-2» и «Турецкий поток».

Средний уровень загрузки производственных мощностей, по оценке опрошенных руководителей, в январе 2019 г. в обрабатывающих производствах составил 62 %. 91 % респондентов в обрабатывающих производствах считают, что их производственные мощности обеспечат удовлетворение

Динамика обрабатывающих производств в % к среднемесячному значению 2015г.

2016г. 2017г. 2018г.

( по общему объему ^^^^ с исключением сезонного и календарного факторов ■ тренд

Рис. 2. Динамика обрабатывающих производств [1]

Таблица 2

Индексы производства по основным видам обрабатывающих производств [1]

|

Производство |

Ноябрь 2018 г. в % к |

Январь– ноябрь 2018 г. в % к январю– ноябрю 2017 г. |

|

|

ноябрю 2017 г. |

октябрю 2018 г. |

||

|

Обрабатывающие производства |

100,0 |

99,7 |

102,9 |

|

из них: производство металлургическое |

107,2 |

96,3 |

102,8 |

|

производство готовых металлических изделий, кроме машин и оборудования |

103,3 |

101,7 |

100,7 |

|

производство машин и оборудования, не включенных в другие группировки |

94,4 |

98,9 |

99,9 |

|

производство прочих транспортных средств и оборудования |

62,7 |

109,4 |

97,4 |

|

ремонт и монтаж машин и оборудования |

90,8 |

95,1 |

100,8 |

Таблица 3

Производство отдельных видов продукции металлургического производства [1]

Низкий уровень загрузки производственных мощностей свидетельствует о неэффективном использовании основных производственных фондов предприятий, даже при условии полного удовлетворения спроса на продукцию [5, 6]. Помимо неэффективного использования основных производственных фондов, промышленные предприятия сталкиваются и с другими проблемами. Среди факторов, ограничивающих, по мнению руководи- телей, рост производства, преобладает недостаточный спрос на продукцию предприятий на внутреннем рынке, неопределенность экономической ситуации и высокий уровень налогообложения.

По состоянию на 08.02.2019 отчитались о своих финансовых результатах за 2018 год три крупнейших металлургических комбината Российской Федерации: Новолипецкий металлургический комбинат (НЛМК), Череповецкий металлургический комбинат (Северсталь) и Магнитогорский металлургический комбинат (ММК). Проанализировав отчеты компаний, можно выявить основные тенденции в отрасли и определить направления дальнейшего развития металлургической промышленности.

Выручка Северстали в октябре–декабре по сравнению с третьим кварталом показала рост на 1,1 % и составила $2,085 млрд. Увеличение годовой выручки составило 9,3 % ($8,58 млрд). «Несмотря на некоторые признаки ослабления внутреннего спроса, близость к экспортным маршрутам позволит «Северстали» быстро адаптироваться к изменениям и получать дополнительный эффект от изменения цен как на внутреннем, так и на внешнем рынках, – говорится в сообщении компании. – Совет директоров остается уверенным в сохранении устойчивого финансового положения по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках». Свободный денежный поток в октябре–декабре сократился до $233 млн ($481 млн в III квартале), что отражает увеличение капзатрат к предыдущему кварталу и увеличение оборотного капитала на конец IV квартала. Чистый долг сталелитейной компании на конец четвертого квартала прошлого года вырос до $1,227 млрд ($438 млн в III квартале) на фоне снижения баланса денежных средств и их эквивалентов после выплаты дивидендов.

«В 2018 году «Северсталь» продемонстрировала устойчивые финансовые результаты в силу сочетания благоприятной рыночной конъюнктуры и эффективных стратегических программ. Последние обеспечили порядка $426 млн прироста показателя EBITDA, что превысило изначальную цель в $350 млн, – сказал гендиректор «Северстали» Александр Шевелев. – В 2019 году мы установили амбициозную цель достичь дополнительных $350 млн к показателю EBITDA, что подтверждает наше неизменное обязательство по обеспечению ежегодного прироста доходности в 10–15 %» [9].

Выручка НЛМК снизилась на 4 % – до $3 млрд из-за падения цен на стальную продукцию на основных рынках и роста доли полуфабрикатов в портфеле продаж. Свободный денежный поток НЛМК в IV квартале упал на 21 % –до $502 млн. Квартальная чистая прибыль снизилась также на 21 %, составив $509 млн. Выручка составила $12 млрд, увеличившись на 20 % к 2017 году. Свободный денежный поток за 2018 год вырос на 60 % – до $2 млрд. Чистая прибыль увеличилась на 54 % – до $2,2 млрд. Чистый долг НЛМК на конец года составил $891 млн (–3 % год к году).

В I квартале 2019 года НЛМК ожидает снижения производства стали к уровню I квартала 2018 года (4,3 млн тонн) на фоне сезонно низкого спроса на сортовой прокат и ремонтов на липецкой площадке. При этом продажи, как ожидается, вырастут год к году (4,15 млн тонн в I квартале 2018 г.) [10].

Группа НЛМК в IV квартале 2018 года произвела 4,36 млн тонн стали, что на 1 % ниже анало- гичного показателя кварталом ранее. На понижение квартальных объемов выплавки повлияло проведение планового ремонта на площадках в РФ и США. Продажи в IV квартале выросли на 5 %, до 4,6 млн тонн на фоне повышения спроса на слябы и чугун на экспортных рынках. В то же время квартальные продажи НЛМК США упали на 15 %, до 0,5 млн тонн из-за ожидания покупателями дальнейшего снижения цен. Производство стали группой в целом за 2018 год достигло 17,5 млн тонн, продемонстрировав рост на 2 %. Продажи группы НЛМК в прошлом году выросли на 7 %, до 17,6 млн тонн [11].

Выручка ММК в отчетном периоде снизилась на 6 % и составила $1,96 млрд, оказавшись чуть лучше прогноза ($1,9 млрд). Себестоимость товарной продукции выросла на 3,7 % к уровню прошлого квартала – до $1,39 млрд в связи с ростом цен на сырье. Квартальная чистая прибыль ММК упала на 39 % – до $245 млн. На показатель повлияли разовые факторы, в частности обесценение сегмента «Сталь» (Турция) на $258 млн и восстановление резерва под обесценение, созданного в 2013 году, по сегменту «Сталь» (Россия) на $256 млн. Свободный денежный поток в IV квартале составил $239 млн. Выручка в прошлом году увеличилась на 9 %, до $8,2 млрд.

Чистая прибыль компании за 2018 год составила $1,32 млрд, увеличившись на 11 % год к году. Общий долг ММК по итогам 2018 года составил $536 млн. Объем денежных средств на балансе ($739 млн) полностью покрывает долг группы, отмечается в презентации к отчетности [12].

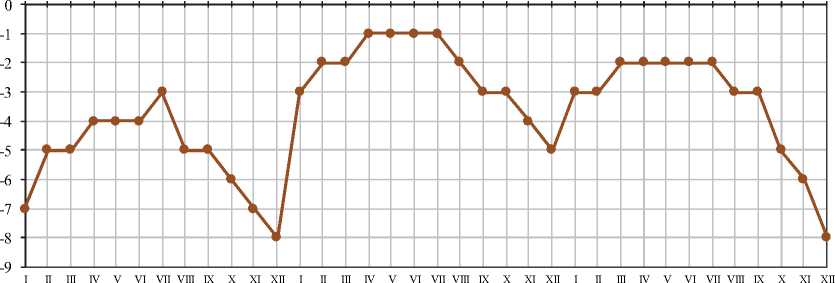

По данным обследования деловой активности в декабре 2018 г., в котором приняла участие 3027 организация обрабатывающих производств (без малых предприятий), значение индекса предпринимательской уверенности составило (–8 %) (рис. 3).

Индекс предпринимательской уверенности в январе 2019 г. по сравнению с январем 2018 г. снизился в добывающих производствах с 0 % до (–1 %), в обеспечении электрической энергией, газом и паром; кондиционировании воздуха с (–1 %) до (–5 %) и вырос – в обрабатывающих производствах с (–3 %) до (–2 %) (табл. 4).

Как уже отмечалось ранее, Челябинская область является крупным промышленным центром, особенно в металлургии. И, несмотря на общую тенденцию роста как в целом по России, так и в Уральском федеральном округе, в нашем регионе на протяжении последних нескольких лет наблюдается стабильный спад показателей промышленного производства.

Лидером роста является Свердловская область (+8,9 %), чьи показатели превышают средние и по стране, и федеральному округу. Челябинская область является аутсайдером рейтинга индекса промышленного производства с показателем –0,4 % (табл. 5).

Индекс предпринимательской уверенности организаций обрабатывающих производств (без малых предприятий) в процентах

2016г. 2017г. 2018г.

Рис. 3. Динамика индекса предпринимательской уверенности [1]

Таблица 4

Индекс предпринимательской уверенности организаций обрабатывающих производств [1]

|

Производство |

2018 г. |

||

|

октябрь |

ноябрь |

декабрь |

|

|

Обрабатывающие производства |

–5 |

–6 |

–8 |

|

Производство металлургическое |

2 |

–1 |

–2 |

|

Производство готовых металлических изделий, кроме машин и оборудования |

–6 |

–6 |

–8 |

|

Производство машин и оборудования, не включенных в другие группировки |

–4 |

–5 |

–6 |

|

Производство автотранспортных средств, прицепов и полуприцепов |

–4 |

–5 |

–5 |

|

Производство прочих транспортных средств и оборудования |

6 |

5 |

5 |

|

Ремонт и монтаж машин и оборудования |

–2 |

–4 |

–5 |

Таблица 5

Индекс промышленного производства [1]

|

Регион |

Январь–ноябрь 2018 г. в % к январю–ноябрю 2017 г. |

Ноябрь 2018 г. в % к ноябрю 2017 г. |

|

Российская Федерация |

102,9 |

102,4 |

|

Уральский федеральный округ |

106,1 |

107,3 |

|

Курганская область |

101,0 |

95,5 |

|

Свердловская область |

108,9 |

108,3 |

|

Тюменская область |

105,5 |

108,7 |

|

Челябинская область |

99,6 |

96,9 |

Одним из немногих факторов, показывающих положительную динамику развития в Челябинской области, является добыча полезных ископаемых (+5,9 %). Здесь наш регион преодолел среднее значение по стране (+3,8 %) и округу (+5,8 %), лишь немного уступив лидеру в УрФО – Тюменской области (+6,4 %) (табл. 6).

ный капитал предприятия в единый механизм управления. Этот механизм предоставляет высшему руководству организации совершенно новый инструмент управления, который обеспечивает формализацию связей между стратегическим и оперативным управлением. Причинноследственные связи дают предприятию возмож-

Таблица 6

Индекс производства по видам экономической деятельности [1]

|

Регион |

Добыча полезных ископаемых |

Обрабатывающие производства |

||

|

январь–ноябрь 2018 г. в % к январю–ноябрю 2017 г. |

ноябрь 2018 г. в % к ноябрю 2017 г. |

январь–ноябрь 2018 г. в % к январю–ноябрю 2017 г. |

ноябрь 2018 г. в % к ноябрю 2017 г. |

|

|

Российская Федерация |

103,8 |

107,8 |

102,9 |

100,0 |

|

Уральский федеральный округ |

105,8 |

111,4 |

107,2 |

103,8 |

|

Курганская область |

85,2 |

90,5 |

103,6 |

93,7 |

|

Свердловская область |

93,9 |

150,8 |

110,2 |

106,3 |

|

Тюменская область |

106,4 |

110,0 |

103,4 |

102,6 |

|

Челябинская область |

105,9 |

108,7 |

98,6 |

95,7 |

Заключение

Таким образом, подводя итог проведенному анализу, можно сделать вывод, что в отрасли промышленного производства Челябинской области продолжается спад деловой активности. Это проявляется в снижении индексов предпринимательской уверенности и промышленного производства. Данные негативные тенденции уже привели к оттоку капитала из региона, снижению покупательской способности и реальных доходов населения, миграции населения и многим другим неблагоприятным для области последствиям. В целях преодоления влияния данных факторов в Челябинской области возникает необходимость повышения инвестиционной привлекательности промышленной отрасли. Одним из способов достижения этой глобальной цели является повышение конкурентоспособности как отдельных промышленных предприятий, так и региона в целом.

Конкурентоспособность характеризует целесообразность существования предпринимательских структур, степень адекватности деятельности предприятия внешней среде [2]. Ее оценка требует развития экономико-математических инструментов, которые соответствуют новым требованиям к управлению организациями в условиях рыночной экономики. В данном случае инструментом является комплекс экономико-математических моделей. Он интегрирует стратегические и оперативные задачи, уровень организации и технологию производства, финансовые параметры, отношения с персоналом, бизнес-процессы и интеллектуаль- ность реализации стратегии на всех уровнях управления. Данный инструмент предполагает постановку целей в виде конкретных значений показателей и характеризует движение к поставленной цели [3].

Промышленное предприятие может успешно функционировать лишь в том случае, если для него четко заданы направления развития, ориентированные на сложившуюся в отрасли, регионе или городе конъюнктуру рынка. В этой связи управление конкурентоспособностью позволяет конкретному промышленному предприятию обоснованно планировать свое дальнейшее развитие и формировать присущие только ему конкурентные преимущества [4].

Все это предопределяет важность и актуальность разработки механизмов и методов, позволяющих выявлять и задавать уровень конкурентоспособности промышленных предприятий с целью выработки мер по его повышению и принятию грамотных управленческих решений по выходу на рынок той или иной продукции.

Данные разработки будут способствовать объективной оценке конкурентоспособности промышленных предприятий и формированию у них необходимых конкурентных преимуществ.

Список литературы Анализ конкурентной среды и социально-экономических показателей промышленного производства Челябинской области

- Федеральная служба государственной статистики. - http://www.gks.ru

- Gelrud, Ya.D. Elaboration of Economic and Mathematical Model Competitiveness Management of a Construction Enterprise / Ya.D. Gelrud, E.A. Ugryumov, V.L. Rybak // Вестник ЮУрГУ. Серия «Компьютерные технологии, управление, радиоэлектроника». - 2018. - Т. 18, № 3. - С. 157-164. DOI: 10.14529/ctcr180317

- Круглов М.И. Стратегическое управление компанией. - М.: Русская Деловая Литература, 1998. - 768 с.

- Мильгром Д.А. Оценка конкурентоспособности экономических технологий // Маркетинг в России и за рубежом. - 1999. - №2. - С. 45-48.

- Andreoni, A. and Scazzieri R. Triggers of Change: structural trajectories and production dynamics // Forthcoming in Cambridge Journal of Economics. - 2013.

- Boston Consulting Group. The Shifting Economics of Global Manufacturing: How Cost Competitiveness is Changing Worldwide / Boston Consulting Group. - 2014.

- O'Sullivan, E. A review of international approaches to manufacturing research // Report com missioned by the EPSRC. - Institute for Manufacturing, University of Cambridge, 2011.

- Pasinetti L.L. Growth and Structural Change: «Prospectives for the future» and «The Significance of Structural Economic Dynamics», in Porta, P.L. and R. Arena // Structural Dynamics and Economic Growth. - Cambridge: Cambridge University Press, 2012.

- Годовой отчет ПАО «Северсталь» (2018). - https://www.severstal.com/rus/media/news/ document23762.phtml

- Отчет о финансовых результатах за 4 квартал ПАО «НЛМК» (2018). - https://nlmk.com/upload/iblock/833/financial_release_ nlmk_q4_2018_rus.pdf

- Годовой отчет ПАО «НЛМК» (2018). - https://nlmk.com/upload/iblock/b86/nlmk_trading_update_4q_2018_rus.pdf

- Годовой отчет ПАО «ММК» (2018). - http://www.mmk.ru/upload/medialibrary/67e/Press_release_IFRS_4Q2018_RUS.pdf