Анализ механизма взимания таможенных платежей в ЕАЭС

Автор: Федина Екатерина Валерьевна, Килина Ирина Петровна

Рубрика: Экономика и финансы

Статья в выпуске: 1 т.12, 2018 года.

Бесплатный доступ

Внешняя торговля признается одним из ведущих факторов экономического роста, поэтому регулирование внешнеторговой деятельности является одной из приоритетных задач государства. Традиционно выделяют таможенно-тарифные и нетарифные методы регулирования. В статье проанализирована система таможенно-тарифного регулирования в части исчисления таможенных платежей в условиях ЕАЭС. Проведен ретроспективный обзор теоретических исследований на вопросы государственного регулирования внешнеторговых потоков. Обозначено место таможенных платежей в структуре федерального бюджета РФ. Проанализированы структура и динамика таможенных платежей, администрируемых ФТС РФ. Определены факторы, влияющие на методику исчисления таможенных платежей. Представлены механизмы исчисления таможенных платежей в ЕАЭС с учетом страны отправления товаров. Сделан акцент на сравнительном анализе действующей системы взимания косвенных налогов в рамках Евразийского экономического союза и ряда зарубежных стран и их объединений (страны Европейского союза, США и т. д.). Проведённое исследование позволило выявить проблемные вопросы в системе таможенно-тарифного регулирования, в частности, тарифные изъятия из Единого таможенного тарифа Евразийского экономического союза. Вследствие чего были рассмотрены основания предоставления тарифных изъятий, период их действия, а также количество. Таким образом, на основе полученных данных, были намечены ряд направлений в области решения выявленных проблем. Так, рассмотрен механизм маркировки товаров как один из наиболее действенных на сегодняшний день.

Таможенно-тарифное регулирование, таможенные пошлины, косвенные налоги, товары изъятия, маркировка товаров

Короткий адрес: https://sciup.org/147156429

IDR: 147156429 | УДК: 339.5 | DOI: 10.14529/em180111

Analysis of the mechanism of collection of customs payments to the EAEU

Foreign trade is recognized as one of the leading factors of economic growth, so the regulation of foreign trade activity is one of the priorities of the state. Traditionally, customs-tariff and non-tariff methods of regulation are singled out. This article analyzes the system of customs and tariff regulation in terms of calculating customs payments in the conditions of the EAEC. A retrospective review of theoretical research on the issues of state regulation of foreign trade flows was conducted. The place of customs payments in the structure of the federal budget of the Russian Federation is indicated. The structure and dynamics of customs payments administered by the FCS of the Russian Federation are analyzed. The factors influencing the method of calculation of customs payments are determined. Mechanisms for calculating customs payments in the Unified Energy System, taking into account the sending country of goods, are presented. The emphasis is on a comparative analysis of the current system of indirect taxation in the framework of the Eurasian Economic Union and a number of foreign countries and their associations (countries of the European Union, the United States, etc.). The conducted research made it possible to identify problematic issues in the system of customs and tariff regulation, in particular, tariff exemptions from the Unified Customs Tariff of the Eurasian Economic Union. As a result, the grounds for granting tariff withdrawals, the period of their validity, as well as the number were considered. Thus, based on the data obtained, a number of directions were identified in the field of solving the identified problems. So, the mechanism of marking of goods is considered, as one of the most effective for today.

Текст научной статьи Анализ механизма взимания таможенных платежей в ЕАЭС

Таможенные платежи, являясь одним из элементов системы таможенно-тарифного регулирования, служат фискальным, протекционистским и регулятивным инструментом. В зависимости от потребностей государства в разные стадии экономического развития приоритетными становятся различные цели таможенно-тарифного регулирования.

Анализ трудов отечественных и зарубежных экономистов, занимающихся вопросами таможенно-тарифного регулирования, показал, что под таможенными платежами в основном понимают таможенные пошлины, в ряде случаев косвенные налоги, что не меняет концептуального понимания роли таможенных платежей в регулировании внешнеторговой деятельности [29, 35, 36, 39, 40].

Таможенные пошлины издавна применялись с целью влияния на внешнеторговые потоки [16, 19, 20, 22, 23], однако первые серьезные попытки теоретического осмысления и систематизации знаний о таможенных пошлинах были предприняты в рамках реализации политики протекционизма поздними меркантилистами, что нашло отражение в политике внешней торговли Англии, где принятием «Навигационного акта» в 1651 году на 200 лет установилась политика защиты английских мореплавателей, Франции – 1667 год, Пруссии – конец XVII в., России – начале XVIII века в период царствования Петра I. Политику защиты отече- ственных производителей активно развивал в теории и на практике Александр Гамильтон (1754– 1804 гг.), министр финансов США [17].

Приверженцем идеи протекционизма был немецкий экономист Фридрих Лист, который в своем труде «Национальная система» (1844 г.) подробно изложил аргументы против политики свободной торговли.

В то же время активно развивалась теория противоположных взглядов – фритредерство. Сторонниками политики свободной торговли являются такие классики экономической теории, как: Адам Смит, Джон Стюард Миль, Сен-Жан Батист, Давил Рикардо, И.В. Вернадский и Н.Х. Бунге [30– 32]. Отметим, что в России идей фритредерства широкого применения не нашли: Н.С. Мордвинов, Е.Ф. Канкрин, С. Никольский и другие считали, что протекционизм является политикой, стимулирующей развитие производства [24, 25]. Менделеев рассматривал таможенные пошлины как законное и обязательное средство для развития промышленности, обращая внимания на возможность использования пошлин в качестве регулирующего инструмента, способного влиять на параметры внешней торговли.

Идеи протекционизма также широко освещены в трудах ученых начала XX века – И.М. Кулишера [21], Н.Н. Шапошникова [38], М.Н. Соболева [37]. В работах последнего также особое внимание уделено фискальной функции таможенных пошлин, проведен ретроспективный анализ применения таможенных пошлин в государственной политике России.

На современном этапе механизм взимания таможенных платежей также сохраняет свою экономическую значимость как важного инструмента системы таможенного регулирования. Вопросы таможенно-тарифного регулирования внешнеторговой деятельности освещены в работах отечественных ученых Кравченко А.В. [18], Козырина А.Н. [17], Павлова Е.Е. [26], Плетнева Д.А. [27], Путихина Ю.Е. [28], Рева Т.М. [3], Степанова Е.А. [32], Филатова Ю.Н. [33], Челышевой Э.А. [34].

В РФ государственная финансовая система традиционно характеризуется высоким уровнем зависимости от внешнеэкономической деятельности: несмотря на существенное снижение уровня таможенной защиты в связи с созданием Таможенного союза и вступлением Российской Федерации в ВТО, принятие Единого таможенного тарифа Таможенного союза с значительно более низкой средневзвешенной тарифной ставкой на ввозимые товары, фискальная функция остается доминирующей (более 50 % федерального бюджета формируется за счет таможенных платежей), к числу которых относятся таможенный сборы, таможенные пошлины (ввозные и вывозные), а также косвенные налоги (НДС и акцизы) (табл. 1). При этом наибольшую долю в структуре таможенных платежей занимают вывозные таможенные пошлины (в 2016 году – 47 %), взимание которых регламентируется национальным законодательством стран-участниц ЕАЭС. Значимые доли в структуре также составляют налог на добавленную стоимость, взимаемый при импорте товаров на территорию ЕАЭС, и ввозная таможенная пошлина.

Анализ доходов федерального бюджета (табл. 2, рис. 1) также демонстрирует высокую зависимость от нефтегазовых доходов, к которым относятся налог на добычу природных ископаемых и вывозная таможенная пошлина (в 2014 году доля была максимальной и составляла 51,3 %, в 2016 году: минимальное значение за 10 лет – 36 %), при этом доля доходов от импорта варьируется в диапазоне 17–20 %, демонтируя стабильную тенденцию.

Анализируя механизм взимания таможенных платежей, стоит отметить, что существующая система таможенно-тарифного регулирования основана на базовых принципах, закреплённых в Генеральном соглашении по тарифам и торговле [1]. Именно это соглашение содержит в себе основную терминологию в области таможенного дела, а также положения по таможенному тарифу. Несмотря на это страны и их объединения устанавливают свои особенности в таможенном тарифе, отвечающие стратегическим целям развития их экономики.

Так, например, законодательство Европейского союза, касающееся исчисления косвенных налогов (НДС и акцизов) включает в себя широкий перечень Директив, освещающих вопросы определения объектов налогообложения в случае перемещения товаров внутри ЕС и вне его [1]. Помимо этого, предполагается, что страны, входящие в ЕС, самостоятельно устанавливают ставки и льготы по косвенным налогам [2, 4].

В свете того, что Российская Федерация является участником Евразийского экономического союза, в настоящее время происходит существенное изменение таможенного и налогового законодательства в рамках гармонизации нормативноправовой базы стран-участниц ЕАЭС [10].

Особо интересным, на наш взгляд, является вопрос исчисления и уплаты таможенных платежей в случае ввоза товаров на территорию РФ.

Проанализируем механизм взимания таможенных платежей при импорте товаров в ЕАЭС при условии, что страной назначения будет являться Российская Федерация.

Таблица 1

Динамика таможенных платежей, млрд руб., %

|

Вид таможенного платежа |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

млрд руб. |

% |

млрд руб. |

% |

||||||

|

Ввозная таможенная пошлина |

467,7 |

10,7 |

545,5 |

655,5 |

764,9 |

1 021,7 |

484 |

490 |

11,2 |

|

Вывозная таможенная пошлина |

2 265,00 |

51,9 |

3 827,10 |

3 120 |

3 106,1 |

3 348 |

2 780 |

2 054 |

47,0 |

|

Налог на добавленную стоимость |

1 557,00 |

35,7 |

1 982,40 |

1 557,00 |

1 496,1 |

1 620 |

1 644 |

1 763 |

40,3 |

|

Акциз |

51,2 |

1,2 |

51,4 |

51,4 |

43,5 |

43,7 |

59 |

48 |

1,1 |

|

Таможенные сборы |

22,4 |

0,5 |

21,7 |

21,4 |

59,2 |

59,7 |

16 |

17 |

0,4 |

|

Итого |

4 363,3 |

100,0 |

6 428,1 |

6 385 |

5 469,8 |

6 093,1 |

4 983 |

4 371 |

100,0 |

Источник: рассчитано на основе статистических данных Федеральной таможенной службы РФ.

Таблица 2

|

№ п/п |

Статья доходов, млрд руб. |

Год |

||||||||||

|

40 О О сч |

о о ш |

ОО о |

04 о ш |

о о ш |

О ш |

m о m |

0 m |

0 m |

in 0 m |

40 О m |

||

|

1 |

Доходы, всего |

°\ ос" сч 40 |

ОО |

°\ in ш 04 |

оо^ |

in о ОО |

G |

in^ in in oo m |

04^ 04" О |

04^ 4O" 04 |

ГЧ 04" in 40 |

0^ 0" 40 |

|

1.1 |

Нефтегазовые доходы |

in 04 ш |

04 ОО ш |

04" ос |

CD ОО 04 ш |

о" ОО |

оо^ G in |

ГЧ 40 |

O^ in 40 |

OO^ |

m" 40 OO in |

O^ S |

|

1.2 |

Ненефтегазовые доходы, из них |

in" |

S ОО |

1П 40" ОО ОО |

оо^ |

04^ in m in |

rf О 40 |

04^ in" OO 40 |

0 |

40^ 4O" 04 |

O^ 4O" 40 OO |

|

|

1.2.1 |

Связанные с импортом, в т. ч. |

40^ in 04 |

in" ос |

чо^ 04 |

о" 40 |

00 |

40" m m |

OO^ m |

O^ OO" m |

m |

О m |

40^ 04" in m |

|

НДС на ввозимые товары |

40" ОО in |

ОО |

оо^ |

ОО |

1П 04" 40 |

СЧ 04 |

04" in 40 |

00^ 0" 40 |

ГЧ 0" in |

ГЧ in" 00 |

40^ 04 |

|

|

Акцизы на ввозимые товары |

сч 40" ш |

erf |

ОО^ 04" |

о" |

40^ |

in |

G |

40^ |

0^ in |

m" 40 |

||

|

Ввозные пошлины |

40^ |

о^ ос" ОО |

40^ in m чо |

сч |

1П ОО in |

04^ nf 04 40 |

OO^ erf |

OO^ 2 40 |

in m" in 40 |

ГЧ in" 40 in |

04^ G in |

|

|

Прочие |

in m" 40 ОО |

°\ in |

о m |

04" in |

о^ о" 04 04 |

40^ 40 |

4O" |

ГЧ in" |

40^ 04 |

QO^ in" 04 m m |

||

Динамика таможенных платежей, млрд руб.

Источник: статистические данные Министерства финансов РФ.

Рис. 1. Доли таможенных платежей, связанных с импортом, и нефтегазовых доходов за период 2006–2016 гг. в федеральном бюджете

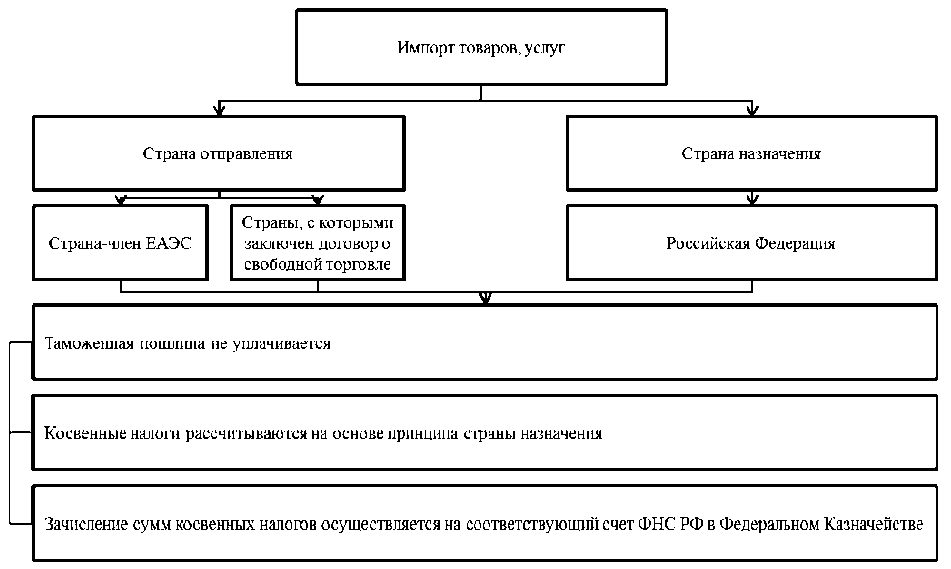

Импортные товары на территорию Российской Федерации могут ввозиться из различных стран, условно мы их разделим на 3 группы: страны-участницы ЕАЭС, страны, с которыми был заключен договор о зоне свободной торговли (страны-члены СНГ, Социалистическая Республика Вьетнам, Сербия, Грузия [15], Республика Югославия) и третьи страны.

В целях понимания механизма взимания таможенных платежей рассмотрим специфику их исчисления в каждом случае, в зависимости от страны отправления (рис. 2).

В ЕАЭС на данный момент времени входят: Республика Армения, Беларусь, Казахстан, Кыргызстан и Российская Федерация.

Следовательно, если имеет место ввоз товаров на территорию РФ из данных стран, то определение суммы таможенных платежей сводится к следующему:

-

1. Ввозные таможенные пошлины не уплачиваются.

-

2. Налоговая база по косвенным налогам определяется как сумма внешнеэкономического контракта.

-

3. Ставки косвенных налогов определяются в соответствии с законодательством РФ о налогах и сборах на основе реализации принципа страны назначения.

-

4. Зачисление суммы косвенных налогов происходит на соответствующий КБК в Федеральное Казначейство РФ.

Содружество независимых государств вклю- чает в себя 11 стран, в числе которых две страны – Украина и Туркменистан, находящиеся в статусе не подписавших договор об СНГ. Основным нормативно-правовым документом, регулирующим вопросы взимания косвенных налогов при импорте и экспорте товаров, является Соглашение от 25.11.1998 «О принципах взимания косвенных налогов при экспорте и импорте товаров, работ, услуг между государствами-участниками СНГ». Также важным в этом ключе является Протокол о едином порядке взимания таможенных платежей в государствах-участниках СНГ от 26.02.1998.

Если страной отправления является страна, с которой был заключен договор о зоне свободной торговли, то необходимо руководствоваться соответствующими нормативно-правовыми актами [5– 8, 12–14].

Порядок расчета налоговых платежей в случае ввоза на территорию РФ товаров из стран, с которыми заключен договор о зоне свободной торговли, устанавливается с учетом межправительственных соглашений между этими странами [5–8, 12–14]. Итак,

-

1. Ввозные таможенные пошлины при ввозе товаров из стран, с которыми заключен договор о зоне свободной торговли (стран, не являющихся участниками ЕАЭС) не исчисляются.

-

2. Косвенные налоги рассчитываются также, исходя из принципа страны назначения, который предполагает применение ставки 0 % к экспорту товаров и обложение косвенными налогами по законодательству страны назначения.

Рис. 2. Особенности исчисления таможенных платежей при импорте товаров на территорию ЕАЭС (страна отправления – член ЕАЭС, либо страна, с которой заключен договор о зоне свободной торговли)

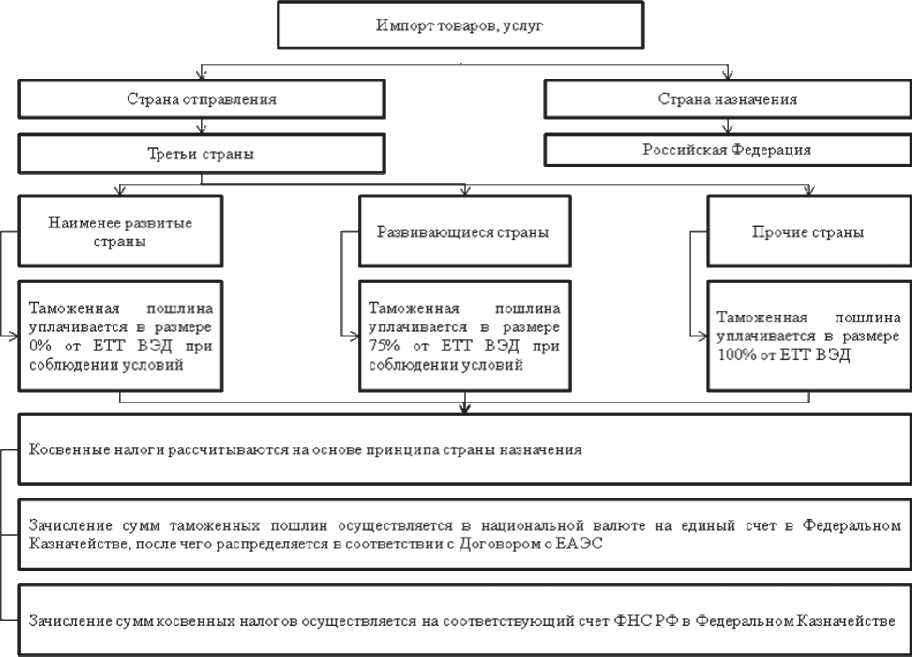

Если товар ввозится с территории третьих стран, то необходимо учитывать возможность применения преференций, установленных Договором о ЕАЭС. Обобщая, расчет таможенных платежей будет иметь следующие особенности (рис. 3).

-

1. Ввозные таможенные пошлины определяются в соответствии с ЕТТ ВЭД ЕАЭС. Если страна отправления является наименее развитой и входит в соответствующий перечень, а ввозимый товар включен в перечень товаров, ввозимых с территории наименее развитых страны, то ставка таможенной пошлины будет составлять 0 %. Если страна отправления является развивающейся, то при выполнении описанных выше условий, применяется 75 % от базовой ставки таможенной пошлины [9]. Стоит отметить, что реализация тарифных преференций возможна при соблюдении правил, устанавливаемых Решением Совета ЕАЭК от 06.04.2016 № 47.

-

2. Косвенные налоги определяются в соответствии с национальным законодательством и законодательством ЕАЭС. При этом необязательна реализация принципа страны назначения.

-

3. Зачисление сумм таможенных пошлин происходит на единый счет в Федеральном Казначействе, после чего распределяется в соответствии с Договором о ЕАЭС в следующих размерах:

Анализируя международно-правовую практику, мы сделали вывод о том, что в большинстве зарубежных стран экспорт товаров облагается по ставке 0 % или освобождается от уплаты налога на добавленную стоимость.

Например, в соответствии с Директивой Со- вета 2006/ 112/ ЕС от 28.11 2006 «Об общей системе налога на добавленную стоимость» объектом обложения НДС является импорт товара по ставке страны назначения, а экспорт товара освобождается от обложения НДС (TVA) [3].

Законодательство Соединенных Штатов Америки о налогах и сборах не содержит налога на добавленную стоимость, либо его аналога. Поэтому экспорт продукции не рассматривается в этом аспекте.

Стоит отметить, что подакцизные товары, как правило, облагаются соответствующим налогом, хотя перечень подакцизных товаров может различаться. Примером может служить перечень подакцизных товаров для стран Европейского союза, содержащийся в Директиве Совета 2008/118/ЕЕС. В частности, к подакцизным товарам относятся: энергоресурсы и электричество, алкоголь и алкогольные напитки, табак [4].

-

- Российская Федерация – 85,32 %;

-

- Республика Беларусь – 4,56 %;

-

- Республика Армения – 1,11 %;

-

- Республика Казахстан – 7,11 %;

Рис. 3. Особенности исчисления таможенных платежей при импорте товаров на территорию ЕАЭС (страна отправления – третьи страны)

-

- Республика Кыргызстан – 1,9 %.

В целом реализация современного механизма взимания таможенных платежей в ЕАЭС системно построена, но на сегодняшний день одним из проблемных вопросов в системе таможенно-тарифного регулирования, затрудняющим процесс дальнейшей интеграции, являются тарифные изъятия из Единого таможенного тарифа ЕАЭС. По общему правилу в рамках ЕАЭС при ввозе применятся единые тарифные ставки, однако в силу ряда причин могут быть введены тарифные изъятия из ЕТТ ЕАЭС. Данная практика уже применялась в период становления Таможенного союза ЕврАзЭС, когда в течение переходного периода 2010–2014 гг. РФ, Беларусь и Казахстан при импорте товаров, ввозимых с целью использования на территории этих государств, применялись тарифные изъятия.

На текущий момент тарифные изъятий существуют для трех стран ЕАЭС: Армении, Киргизии и Казахстана. Основания предоставления, период действия и количество изъятий представлены в табл. 3.

Если для Армении и Киргизии тарифные изъятия носят временный характер, служат для адаптации экономик в рамках ЕАЭС, то изъятия из ЕТТ для Казахстана вызваны вступлением в ВТО и применяются на бессрочной основе. Данные исключения привносят сложности для действительно свободного обращения товаров внутри ЕАЭС и потенциально несут угрозу экономикам стран-членов Союза, создаются неравные условия конкуренции.

Условием ввоза товаров по тарифным ставкам ниже, чем в ЕТТ ЕАЭС, является использования товара только на территории страны, куда товар был ввезен, однако анализ перечней товаров, в отношении которых изъятия применяются, показывает, что могут возникнуть сложности с иден- тификацией данных товаров: существенная доля товаров является продукцией сельского хозяйства.

На наш взгляд, решение проблемы незаконного перемещения товаров-изъятий может представлять собой расширение списка товаров, подлежащих обязательной маркировке при производстве и ввозе на территорию ЕАЭС, параллельно с усилением интеграции между таможенными и налоговыми органами государств-членов ЕАЭС.

Проект по введению маркировки товаров контрольными (идентификационными) знаками по товарной позиции «Предметы одежды, принадлежности к одежде и прочие изделия, из натурального меха», который был запушен в середине 2016 года, доказал свою эффективность. Так, в Российской Федерации за период август–декабрь 2016 года оборот меховых изделий увеличился в физическом объеме в 12 раз в 2016 году, а в стоимостном – в шесть раз, до 55 миллиона рублей.

Таким образом, система отслеживания товаров станет более прозрачной, что, по нашему мнению, должно привести к сокращению незаконных перемещений товаров внутри ЕАЭС, и, как следствие, повысить собираемость таможенных платежей.

Список литературы Анализ механизма взимания таможенных платежей в ЕАЭС

- General Agreement on Tariffs and Trade. -https://www.wto.org/English/docs_e/legal_e/gatt47.pdf.

- Directive 2006/112/CE du Conseil du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée. -http://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L:2006:347:FULL&from=EN.

- Directive 2008/118/CE du Conseil du 16 décembre 2008 relative au régime général d'accise et abrogeant la directive 92/12/CEE commun de taxe sur la valeur ajoutée. -http://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=OJ:L:2006:347:FULL&from=EN.

- Décision de la Commission du 26 juin 2012 instituant un groupe d’experts sur la taxe sur la valeur ajoutée 2012/C 188/02.

- Directive 2008/118/CE du Conseil du 16 décembre 2008 relative au régime général d'accise et abrogeant la directive 92/12/CEE commun de taxe sur la valeur ajoutée. -http://eur-lex.europa.eu/legal-content/FR/TXT/HTML/?uri=CELEX:32008L0118&from=en.

- Соглашение от 29.05.2001 между Правительством Российской Федерации и Правительством Республики Молдова «О принципах взимания косвенных налогов во взаимной торговле». -http://www.consultant.ru/document/cons_doc_LAW_48470.

- Соглашение от 29.11.2000 между Правительством Российской Федерации и Правительством Азербайджанской Республики «О принципах взимания косвенных налогов во взаимной торговле». -http://www.consultant.ru/document/cons_ doc_LAW_31847.

- Соглашение от 04.05.2001 между Правительством Российской Федерации и Правительством Республики Узбекистан «О принципах взимания косвенных налогов во взаимной торговле». -http://www.consultant.ru/document/cons_doc_LAW_41936.

- Постановление Совет ЕЭС от 23 июля 1987 года № 2658/87 «О тарифе, статистической номенклатуре и общем таможенном тарифе». -http://docs.pravo.ru/document/view/22258298.

- Договор о Евразийском экономическом союзе от 29.05.2014 г. -http://www.consultant.ru/document/cons_doc_LAW_163855/

- Об условиях и переходных положениях по применению Кыргызской Республикой Договора о Евразийском экономическом союзе: Протокол от 29 мая 2014 года. -http://www.consultant.ru/document/cons_doc_LAW_179403.

- Об утверждении перечня секторов (подсекторов) услуг, в которых функционирует единый рынок услуг в рамках Евразийского экономического союза. -http://docs.cntd.ru/document/420243481.

- Соглашение между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии о свободной торговле между Российской Федерацией и Союзной Республикой Югославией. -http://docs.cntd.ru/document/901779332.

- Соглашение о свободной торговле между ЕАЭС и Социалистической Республикой Вьетнам от 29.05.15. -http://docs.cntd.ru/document/420353871.

- Соглашение между Правительством Российской Федерации и Правительством Республики Грузия о свободной торговле. -http://docs.cntd.ru/document/902348584.

- Кази, М.И. По поводу таможенной войны с Германией/М.И. Кази. -СПб., 1893. -С. 3.

- Кисловский, Ю.Г. История таможенного дела и таможенной политики России/Ю.Г. Кисловский; под общ. ред. А.Е. Жерихова. -М.: РУСИНА-ПРЕСС, 2004.

- Козырин, А.Н. Правовое регулирование таможенно-тарифного механизма (сравнительно-правовое исследование). -https://elibrary.ru/item.asp?id=15963212

- Кравченко, А.В. Таможенно-тарифное регулирование в системе государственного регулирования ВЭД/А.В. Кравченко. -https://elibrary.ru/download/elibrary_26561030_68935830.pdf

- Крихунов, В.Н. Таможенная политика России и ее экономическая эффективность 1877-1914/В.Н. Крихунов. -М., 1999.

- Кулишер, И.М. Основные вопросы международной торговой политики/И.М. Кулишер. -Петербург, 1924.

- Менделеев, Д.И. Заветные мысли/Д.И. Менделеев. -М., 1905.

- Менделеев, Д.И. К познанию России/Д.И. Менделеев. -СПб., 1907.

- Николький, С. О внешних таможенных пошлинах/С. Никольский. -М., 1865.

- Новиков, Я.А. Протекционизм/Я.А. Новиков. -СПб., 1890.

- Оценка регулирующего воздействия заградительных таможенных пошлин на рынок электроники Отчет подготовлен «Информационно-аналитическим Центром Современной Электроники» (ООО «СОВЭЛ») по заказу Комитета радиоэлектронной промышленности Общероссийской Общественной Организации «Деловая Россия»

- Павлова, Е.Е. Таможенно-тарифное регулирование импорта в России/Е.Е. Павлова. -https://elibrary.ru/item.asp?id=15727540.

- Плетнев, Д.А. Модель взаимосвязи внешней торговли и экономического роста в транзитивной экономике/Д.А. Плетнев, Е.А. Степанов//Вестник ЮУрГУ. Серия «Экономика». -2003. -№ 13. -С. 34-41.

- Путихин, Ю.Е. Таможенно-тарифное регулирование внешнеторговой деятельности в России в условиях глобализации/Ю.Е. Путихин. -https://elibrary.ru/download/elibrary_12967667_11084573.pdf

- Рева, Т.М. Таможенно-тарифное регулирование как инструмент внешнеэкономической политики/Т.М. Раева. -https://elibrary.ru/item.asp?id=14775764.

- Смит, А. Исследования о природе и причинах богатства народа/А. Смит. -М., 1993.

- Сорокин, М.А. Таможенное регулирование в теориях конкуренции. Историко-методологический эскиз. Территория новых возможностей/М.А. Сорокина//Вестник ВГУЭС. -2012. -№ 5.

- Степанов, Е.А. Особенности импорта в подсистемах мировой экономики на рубеже XX-XXI веков/Е.А. Степанов//Вестник ЧелГУ. -2014. -№18 (347). -С. 67-87

- Филатов, Ю.Н. Таможенно-тарифное регулирование в рамках Таможенного союза: современное состояние и перспективы развития/Ю.Н. Филатов. -https://elibrary.ru/item.asp?id=20444780

- Челышева, Э.А. К вопросу о налоговом и таможенно-тарифном регулировании модернизации инновационного развития/Э.А. Челышева. -https://elibrary.ru/download/elibrary_21842559_95548837.pdf

- Черныш, А.Я. Ретроспективный анализ формирования и развития экономических отношений в сфере таможенного дела/А.Я. Черныш//Омский научный вестник. -2014. -№ 1 (125). -C. 47-51.

- Цедилин, Л.И. Протекционизм в российской экономической политике: институциональный исторический опыт/Л.И. Цедилин. -М.: Институт экономики РАН, 2014. -208 с.

- Шапошников, Н.Н. Протекционизм и свобода торговли/Н.Н. Шапошников. -М.; Л., 1924. -С. 38.

- Янжул, И.И. Английская свободная торговля/И.И. Янжул. -М., 1882. -34 с.

- Ялбулганов, А.А. Пошлины в инструментарии внешнеторгового регулирования/А.А. Ялбулганов//Вестник Тюменского государственного университета. -2014. -№ 3. Право. -С. 164-172.