Анализ методов определения ликвидационной стоимости бизнеса и имущественного комплекса организации в современных российских экономических условиях

Автор: Довбня А.В., Косорукова Ирина Вячеславовна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Экономика и управление народным хозяйством - оценка различных объектов

Статья в выпуске: 5 (188), 2017 года.

Бесплатный доступ

В статье рассматриваются особенности и проблемы расчета ликвидационной стоимости бизнеса и имущественного комплекса организации. Предлагаются методические подходы, применение которых способствует устранению выявленных проблем. Актуальность темы обусловлена отсутствием детальных методик оценки ликвидационной стоимости указанных объектов в специальной литературе.

Ликвидационная стоимость имущественного комплекса и бизнеса, индекс изменения фондоотдачи, дефицит рыночных инвестиций, максимизация стоимости объекта оценки, фактор вынужденной продажи, упорядоченная ликвидация

Короткий адрес: https://sciup.org/170172888

IDR: 170172888

Analysis of methods of determining the liquidation value of the business and property of the complex organization in modern Russian economic conditions

In the article features and problems of calculation of liquidation value of business and property complex of the organization are considered. Methodological approaches are proposed, the application of which helps to eliminate the identified problems. The relevance of the topic is due to the lack of detailed methods for assessing the liquidation value of these objects in the specialized literature.

Текст научной статьи Анализ методов определения ликвидационной стоимости бизнеса и имущественного комплекса организации в современных российских экономических условиях

Актуальность и необходимость расчета ликвидационной стоимости подтверждается наличием проблем на современном этапе развития рыночной экономики Российской Федерации, который характеризуется негативными тенденциями (см. табл. 1):

-

• темп роста валового внутреннего продукта (далее – ВВП) и индекс производительности труда ниже 100 процентов;

-

• индексы изменения фондоотдачи и фондовооруженности снижаются;

-

• доля убыточных организаций в период январь – октябрь 2016 года по сравнению с 2015 годом выросла на 0,3 процента.

Таблица 1

Некоторые макроэкономические показатели России за 2007–2016 годы 1

|

Показатель |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

11.2016 |

|

Темпы роста ВВП, % |

108,5 |

105,2 |

92,2 |

104,5 |

104,3 |

103,4 |

101,3 |

100,6 |

96,3 |

99,3 |

|

Индекс производительности труда |

107,5 |

104,8 |

95,9 |

103,2 |

103,8 |

103,5 |

101,8 |

100,9 |

96,8 |

– |

|

Доля инвестиций в основной капитал в ВВП, % |

20,8 |

21,4 |

20,9 |

20,6 |

19,2 |

19,5 |

19,5 |

20,6 |

20,7 |

– |

|

Индекс изменения фондоотдачи |

– |

102,0 |

89,1 |

101,3 |

100,7 |

99,9 |

96,7 |

97,0 |

93,3 |

– |

|

Индекс изменения фондовооруженности |

– |

102,8 |

107,7 |

101,8 |

103,0 |

103,6 |

105,2 |

104,0 |

103,8 |

– |

|

Удельный вес убыточных организаций в общем числе организаций, % |

25,5 |

29,9 |

30,0 |

29,1 |

31,0 |

33,0 |

29,9 |

30,0 |

28,1 |

28,4 |

1 Таблица составлена по данным российских статистических ежегодников [11–13].

Для российской экономики все еще характерны кризисные явления, а также процесс активного импортозамещения, который сопровождается дефицитом рыночных инвестиций и существенными факторами риска для российских и иностранных инвесторов, что, в свою очередь, обусловлено значительным ужесточением денежно-кредитных отношений.

Эти тенденции указывают на необходимость расчета ликвидационной стоимости активов и бизнеса, которая формируется в условиях ликвидации организаций или при оценке стоимости залогов, которыми зачастую выступают имущественные комплексы организаций (целиком или их части) или бизнесы (акции, доли, паи в уставных (складочных) капиталах). При этом в нормативных документах и специальной литературе недостаточно подробно рассматривается методика расчета ликвидационной стоимости имущественного комплекса организации и бизнеса. Зачастую между этими объектами оценки не делается разницы при формировании ликвидационной стоимости, что недопустимо, поскольку это приводит к неверной оценке (завышению или занижению) стоимости таких объектов.

Как указывается в пункте 33 Принципов МСО Международных стандартов оценки (см. [5, с. 29]), определение стоимости, в том числе ликвидационной, имущественного комплекса организации и бизнеса должно проводиться исходя из целей максимизации стоимости объекта оценки, то есть анализа наиболее эффективного использования объекта (НЭИ), и получения оптимальных характеристик ликвидационной стоимости в зависимости от типа ликвидации (упорядоченная, принудительная, скраповая – стоимость прекращения существования активов предприятия) (см., например, [14]), что в конечном итоге может способствовать заинтересованным сторонам, прежде всего собственникам и кредиторам, в максимальной степени удовлетворить свои требования и интересы, а при условии сохранения и реорганизации хозяйствующего субъекта позволяет наиболее точно определить стратегические направления последующего развития с целью максимизации стоимости и последующего эффективного управления объектом.

В связи с этим необходимо рассмотреть механизм оценки ликвидационной стоимости имущественного комплекса и бизнеса хозяйствующего субъекта с применением различных подходов, поскольку в учебной и специальной литературе они описаны недостаточно подробно, так как, по существу, являются, скорее, исключением, чем правилом. В определенной ситуации использование таких методик позволяет получить качественный результат при расчете ликвидационной стоимости при условии корректного формулирования допущений при определении критериев выбора типа ликвидации, что в конечном итоге играет решающую роль в процессе максимизации ликвидационной стоимости.

Определение ликвидационной стоимости (ФСО № 12) [4] рекомендуется использовать в ходе проведения процедур, применяемых в делах о банкротстве и исполнительном производстве, при разработке и экспертизе программ реорганизации организаций и финансировании реорганизации организаций, в случаях оценки имущества для целей залога, иных случаях отчуждения имущества за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Существующая методология определения ликвидационной стоимости бизнеса и имущественного комплекса организации

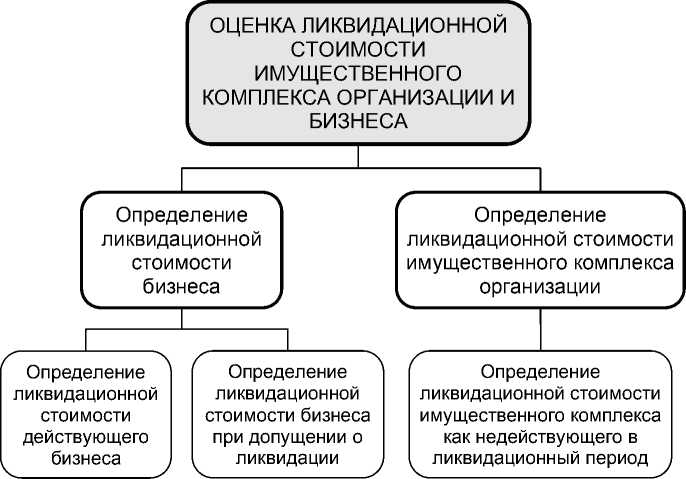

В федеральном стандарте оценки «Оценка бизнеса (ФСО № 8)» [2] указано, что такие объекты оценки, как бизнес и имущественный комплекс, различаются (см. рис. 1).

Согласно пункту 2 ФСО № 8 под бизнесом понимается предпринимательская деятельность организации, направленная на извлечение экономических выгод, а в пункте 4 ука-

Рис. 1. Определение ликвидационной стоимости бизнеса и имущественного комплекса организации зывается, что объектами оценки в случае оценки бизнеса являются акции, паи в паевых фондах производственных кооперативов, доли в уставном (складочном) капитале. В этом же пункте ФСО № 8 указывается, что имущественный комплекс целиком или его часть могут служить объектом оценки.

В статье 132 Гражданского кодекса Российской Федерации раскрывается сущность предприятия как имущественного комплекса: «в состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором».

Согласно пункту 3 ФСО № 8 основным подходом к оценке бизнеса является доходный подход, а согласно пункту 11 этого документа для целей оценки стоимости активов и обязательств, то есть имущественного комплекса организации, основным является затратный подход.

Не стоит также упускать из виду требования ФСО № 9 [3], где в качестве объекта оценки рассматривается оценка «имущества, связанного общим функциональным назначением» (комплекс имущества). В соответствии с пунктами 6 и 7 ФСО № 9 в задании на оценку необходимо формулировать допущения об использовании комплекса имущества в рамках его независимого функционирования и реализации имущества отдельно от иных активов или реализации в составе комплекса имущества (стоимость объекта оценки определяется как часть в стоимости комплекса имущества, приходящаяся на оцениваемое имущество при реализации всего комплекса имущества, с учетом стоимости специализированного имущества) 2.

Соответственно, при оценке ликвидационной стоимости имущественного комплекса речь может идти об имущественном комплексе целиком или его части (которая может быть обособлена как физически, так и юридически).

При этом с точки зрения методологии оценки указанная на рисунке 1 классификация объектов оценки может быть представлена так, как показано в таблице 2.

Таблица 2

Методика расчета ликвидационной стоимости бизнеса и имущественного комплекса в зависимости от допущений о продолжении деятельности или ликвидации

|

Объект оценки |

Бизнес (доли, акции, паи в уставном (складочном) капитале) |

Имущественный комплекс (совокупность активов и обязательств) |

|

|

Допущение |

О продолжении деятельности |

О ликвидации |

|

|

Формула |

Ликвидационная стоимость = = рыночная стоимость бизнеса х х дисконт, связанный с укороченным сроком экспозиции 3 |

Ликвидационная стоимость = = дисконтированные денежные потоки за период от даты оценки до момента прекращения их генерирования + + (ликвидационная стоимость активов – – затраты на ликвидацию и прекращение деятельности – – обязательства) |

Ликвидационная стоимость = = ликвидационная стоимость активов – затраты на ликвидацию и прекращение деятельности – – обязательства |

При допущении о ликвидации бизнеса или имущественного комплекса следует адекватно использовать метод ликвидационной стоимости из арсенала методов затратного подхода, описанного в пункте 11.2 ФСО № 8. Когда мы оцениваем бизнес или имущественный комплекс при допущении о ликвидации (см. табл. 1), методология расчета их ликвидационной стоимости не совсем одинаковая. Особенностью оценки ликвидационной стоимости бизнеса при допущении о ликвидации является то, что не всегда на дату оценки денежные потоки бизнеса равны нулю, и тогда их нужно рассчитать оценщику, проди-сконтировать и суммировать с ликвидационной стоимостью имущественного комплекса, методология оценки которого описана в пункте 11.2 ФСО № 8.

Кроме того, поскольку в понятии «имущественный комплекс» превалирует имущественная составляющая и затратный подход основан на принципе замещения, следует подходить дифференцированно к рассматриваемым активам, отражающимся в статьях ликвидационного баланса. Такая дифференциация должна адекватно отражаться на величине скидки, показывающей отличие рыночной стоимости от ликвидационной. Назовем такую скидку ликвидационной.

Основа возникновения ликвидационной стоимости – наличие чрезвычайных или условно чрезвычайных обстоятельств, приводящих к нарушению рыночных факторов. К таким обстоятельствам относится фактор ограниченности времени продажи (отчуждение имущества за срок экспозиции объекта оценки, меньший типичного срока экспозиции для ры- ночных условий) и фактор вынужденной продажи (когда продавец вынужден совершить сделку по отчуждению имущества).

Как уже было указано, в теории оценки известны три типа ситуаций расчета ликвида- ционной стоимости:

-

• упорядоченная ликвидация;

-

• вынужденная ликвидация;

-

• ликвидация по стоимости скрапа (годные остатки).

Типичным случаем возникновения ликвидационной стоимости является реализация активов предприятия по отдельности в процессе упорядоченной ликвидации – когда имеется достаточное время экспозиции и не возникают условия вынужденной продажи активов.

При ликвидации имущества возникает необходимость в уменьшении сроков экспозиции (предпродажных мероприятий и самой продажи), которые ограничены в силу необходимости достаточно быстрого освобождения (реализации) активов. В этом случае именно время, имеющееся для продажи активов, играет решающую роль для определения величины ликвидационной стоимости (при прочих равных условиях).

В свою очередь, продолжительность временно ́ го периода определяется условиями каждого конкретного случая ликвидации (упорядоченная или вынужденная). При этом необходимо иметь в виду, что решение о ликвидации может быть как добровольным (то есть имеет место запланированная акция), так и вынужденным. Как правило, первый случай дает бо ́ льшую вариативность в принятии решений и позволяет разработать более эффективные планы ликвидации (см. табл. 3).

Таблица 3

Факторы, определяющие величину ликвидационной скидки

|

Фактор |

Рыночная стоимость |

Ликвидационная стоимость |

|||

|

при планомерной ликвидации |

при вынужденной ликвидации |

||||

|

продавец |

покупатель |

продавец |

покупатель |

||

|

Добровольность продажи/покупки |

Добровольно |

Добровольно |

Вынужден продать |

Добровольно |

|

|

Срочность продажи/покупки |

Несрочно |

Срок ограничен |

Срочно |

||

|

Информированность об объекте продажи |

Продавец и покупатель информированы |

Информирован |

Возможность получения информации |

Информирован |

Недостаток информации |

|

Достаточность маркетингового периода |

Достаточен |

Недостаточен |

|||

Таким образом, продавец обязан продать имущество в короткие сроки, а покупатель имеет недостаточно информации об объекте сделки. Период для проведения маркетингового исследования ограничен для обеих сторон. При планомерной ликвидации (по сравнению с вынужденной) у продавца есть запас времени на поиск более выгодных условий сделки, а у покупателя – для получения более полной информации об объекте сделки.

В рамках предлагаемой методики ликвидационная стоимость активов ликвидируемой организации определяется согласно Методическим рекомендациям по оценке имущества и имущественных прав в условиях вынужденной реализации и сокращенного периода экспозиции (на базе метода GMLV) [17]. Этот метод позволяет учитывать два фактора:

-

1) фактор стоимости денег во времени;

-

2) фактор эластичности спроса по цене.

Причем, по сути, учет первого фактора позволяет отразить специфику денежного измерителя, а учет второго фактора – специфику спроса на объект. С учетом указанных факторов ликвидационная стоимость какого-либо актива определяется по следующей формуле:

K e it ( m )

Vl = Vm X Kl = Vm X где VL – ликвидационная стоимость актива, соответствующая фиксированному периоду его экспозиции (tf), который короче разумно долгого рыночного периода экспозиции, р.;

-

Vm – рыночная стоимость актива, р.;

KL – коэффициент соотношения ликвидационной и рыночной стоимостей актива;

td – продолжительность периода дисконтирования, которая рассчитывается по формуле:

td = tr – tf, где td – продолжительность периода дисконтирования, годы;

tr – продолжительность разумно долгого (рыночного) периода экспозиции актива, годы;

tf – продолжительность фиксированного периода экспозиции актива, годы;

m – количество периодов начисления процентов в течение года;

i – ставка дисконтирования в годовом исчислении;

Ke – поправочный коэффициент, учитывающий влияние эластичности спроса по цене на ликвидационную стоимость актива 4, рассчитываемый по формуле:

Ke = [(Q2 – Q1) / (Q2 + Q1)] / [(P2 – P1) / (P2 + P1)], где Q1 – исходная величина спроса на объект оценки;

-

Q 2 – итоговая величина спроса на объект оценки;

-

P 1 – исходная цена объекта оценки;

-

P 2 – итоговая цена объекта оценки.

Ликвидность определяется в зависимости от прогнозируемого срока реализации имущества на свободном рынке по рыночной стоимости. По срокам реализации в месяцах 5 степень ликвидности имеет следующие градации 6:

-

• высокая – 1–2 месяца;

-

• средняя – 3–6 месяцев;

-

• низкая – 7–18 месяцев.

Пример расчета ликвидационной стоимости имущественного комплекса организации при упорядоченной ликвидации

Для примера делаем допущение о том, что рыночный срок экспозиции активов в составе объекта оценки (имущественного комплекса) на открытом рынке составит 18 месяцев.

Реальный предполагаемый срок продажи оцениваемых активов может составлять от 6 до 12 месяцев в рамках расчета ликвидационной стоимости. За этот период необходимо подготовить продажу имущества – привести в порядок правоустанавливающие и сопроводительные документы, которые позволят зарегистрировать право новому собственнику. При сравнении нормального срока рыночной экспозиции и реально имеющегося срока на продажу имущества получаем дефицит времени для нормальной (упорядоченной) продажи имущества по рыночной стоимости (табл. 4.).

Таблица 4

Средние сроки максимальной и минимальной продолжительности экспозиции активов организации, мес.

|

Параметр |

Вид имущества |

||

|

недвижимое |

движимое, прочие внеоборотные активы |

оборотные активы |

|

|

Нормальный срок экспозиции актива |

18 |

6 и менее |

|

|

Срок, отведенный для продажи имущества |

6 |

||

|

Дефицит времени |

12 |

0 |

|

|

Срок, отведенный для продажи имущества |

12 |

||

|

Дефицит времени |

6 |

0 |

|

Расчет ставки дисконтирования

Ставка дисконтирования представляет собой уровень доходности, на который согласился бы инвестор, принимая решение о вложении денег в конкретный проект (бизнес или имущественный комплекс). В этом случае расчет ставки дисконтирования заключается в оценке рисков, связанных с вложением денег в конкретный актив в условиях его ликвидации.

В приведенном примере ставка дисконтирования для исчисления коэффициента текущей стоимости получена кумулятивно и включает безрисковую составляющую и поправки на риск вложения в этот вид имущества (предлагается применить поправки на риск конкурсного производства и на имущественные риски) 7.

В качестве безрисковой ставки принята долгосрочная ставка доходности рынка ГКО-ОФЗ по состоянию на 1 июля 2015 года – 10,51 процента годовых (см. [18]).

Поправка на риск конкурсного производства учитывает исполнительный сбор судебных приставов (в примере принимается в размере 7 процентов). Этот риск связан с возможностью перехода от процедуры добровольной ликвидации к конкурсному производству, где сроки экспозиции жестко ограничены решением суда.

Поправка на имущественные риски связана с риском как физической утраты имущества (неисправимое повреждение объектов), так и утраты правоподтверждающих документов на них. Эта поправка принимается равной среднему тарифу по страхованию имущественных рисков по отдельным видам имущества (см. таблицы 5 и 6) или финансовых и предпринимательских рисков в полном объеме (от всех видов рисков) (см. табл. 7).

Таблица 5

Тарифы страхования коммерческой недвижимости (строений), в процентах от страховой суммы [19]

|

Страховая компания |

Диапазон страхового взноса |

Средний размер страхового взноса |

|

«АльфаСтрахование» |

0,4–1,4 |

0,9 |

|

Страховой дом ВСК * |

0,3–1,3 |

0,8 |

|

«Ингосстрах» |

0,3–1,4 |

0,85 |

|

НАСТА |

0,1–1 |

0,55 |

|

«Прогресс-Нева» |

0,5–1 |

0,75 |

|

«РЕСО-Гарантия» |

0,4–0,6 |

0,5 |

|

РОСНО |

0,4–1,15 |

0,775 |

|

«УралСиб» ** |

0,6–1,1 |

0,85 |

|

Среднее значение размера страхового взноса по страховым компаниям |

0,75 |

|

* Приняты максимальные тарифы.

** Тариф не зависит от того, проводится страхование с осмотром или без осмотра страхуемого имущества.

Таблица 6

Тарифы страхования оборудования юридических лиц, в процентах от страховой суммы [20]

|

Страховая компания |

Размер страхового взноса при полном страховом пакете |

Максимальный размер страхового взноса |

|

«АльфаСтрахование» |

0,14–0,5 |

0,5 |

|

«Ингосстрах» |

0,185–0,45 |

0,45 |

|

«Капиталъ Страхование» |

0,12–0,6 |

0,6 |

|

«Прогресс-Нева» |

0,188–2 |

2 |

|

«Росгосстрах» |

0,12–0,8 |

0,8 |

|

РОСНО |

0,17–1,46 |

1,46 |

|

«УралСиб» |

0,1–0,5 |

0,5 |

|

Среднее значение размера страхового взноса по страховым компаниям |

0,9 |

|

Результаты расчетов ставки дисконтирования и коэффициента для расчета ликвидационной стоимости активов с учетом дефицита времени для нормальной рыночной продажи имущества сведены в таблицу 8.

Таблица 7

Тарифы страхования финансовых и предпринимательских рисков по полному пакету (от всех видов рисков), в процентах от страховой суммы

Страховая компания Размер страхового взноса Источник Стерх 3,03 0%D0%97%D0%9C%D0%95%D0%A0%20%D0%A2 %D0%90%D0%A0%D0%98%D0%A4%D0%9D%D0 %AB%D0%A5%20%D0%A1%D0%A2%D0%90%D0 ВСК 4,3 Открытие 3,4 Ренессанс 4,43 pdf Среднее значение размера страхового взноса по страховым компаниям 3,79

Таблица 8

Результат расчета ставки дисконтирования и коэффициента соотношения ликвидационной и рыночной стоимостей (КL) активов при разных сроках экспозиции

|

Параметр |

Вид имущества |

|||||

|

недвижимое |

движимое, прочие внеоборотные активы |

оборотные активы |

||||

|

Нормальный срок экспозиции актива, мес. |

18 |

18 |

6 и менее |

|||

|

Срок, отведенный для продажи имущества, мес. |

6 |

12 |

6 |

12 |

6 |

12 |

|

Дефицит времени, мес. |

12 |

6 |

12 |

6 |

0 |

|

|

Безрисковая ставка, % |

10,51 |

|||||

|

Надбавка за имущественные риски, % |

0,75 |

0,9 |

3,79 |

|||

|

Риск конкурсного производства, % |

7 |

|||||

|

Ставка дисконтирования, % годовых |

18,26 |

18,41 |

21,30 |

|||

|

Ставка дисконтирования, % в месяц |

1,52 |

1,53 |

1,78 |

|||

|

Коэффициент эластичности |

0,76 |

1,00 |

||||

|

КL |

0,634 |

0,694 |

0,633 |

0,694 |

1,000 * |

|

* В этом примере коэффициент равен 1, но на практике для запасов и дебиторской задолженности этот показатель довольно часто меньше 1.

Далее рыночная стоимость активов в составе баланса была пересчитана с учетом понижающих коэффициентов, учитывающих сокращенный срок экспозиции имущества за минусом обязательств, и составлен ликвидационный баланс организации (см. табл. 9).

В расчетах авторы исходили из предположения о том, что рассматриваемая организация является добросовестным должником, поэтому ее обязательства подлежат погашению в полной мере и в установленные сроки.

Таким образом, определена ликвидационная стоимость имущественного комплекса организации по видам ликвидируемых активов при проведении процедуры упорядоченной ликвидации.

Пример расчета ликвидационной стоимости бизнеса при допущении о ликвидации

Если предполагается оценка ликвидационной стоимости бизнеса при допущении о его дальнейшей ликвидации, например, в рамках процедур несостоятельности, даже при наличии фактических убытков имеет смысл проанализировать возможность применения доходного подхода с пересмотром текущих показателей себестоимости с учетом моратория на выплату обязательств и процентов по кредитам на период банкротства хозяйствующего субъекта, с применение метода расчета реверсивных платежей в постпрогнозном периоде по ликвидационной стоимости активов предприятия и с учетом прогнозных денежных потоков от текущей деятельности за ликвидационный период – так называемого «последнего выдоха» организации.

При указанных допущениях денежные потоки могут иметь положительную динамику из-за пересмотра в процессе внешнего управления структуры себестоимости, оптимизации бизнес-процессов, сокращения штатных сотрудников (не менее чем на 30 процентов) и т. д., что в конечном итоге может привести к всплеску остаточных (последних) перед закрытием организации денежных потоков.

При этом в расчете ликвидационной стоимости существует объективная необходимость учета:

-

• реализации активов в ускоренные сроки;

-

• элемента денежного потока в виде капитальных вложений в размере минимальных оттоков денежных средств для поддержания работоспособности организации в остаточный ликвидационный период;

-

• отсутствия внесения поправки на излишек (недостаток) чистого оборотного капитала (далее – ЧОК ), принимая гипотезу об отсутствии рыночно образованного ЧОК как такового в период банкротства (указанная генерация, как правило, не имеет четкого учета и анализа в оценочной деятельности и в практике банкротства).

Если в послепрогнозный период ожидается банкротство организации с последующей продажей имеющихся активов, то при расчете учитываются расходы, связанные с ликвидацией, и скидка на срочность отчуждения имущества (при срочной ликвидации).

Формула расчета чистого денежного потока ( ДП ) в ликвидационный период имеет вид 8:

ДП = чистая прибыль + амортизация – капитальные вложения – изменение ЧОК.

Эта формула определяет денежный поток без возможности роста бизнеса, то есть не прогнозируется изменение обязательств (кроме учета погашений имеющихся на дату оценки), капитальные вложения учитываются только в части обеспечения работы имею-

О | го со | ссЕ а ш со ° к: со о Ml? S Н X о ф X X х т со х ф >П ф х н о со со _ со о со И ф'з $ го 1 | ос £ го го о со 3 х § 2 2 ГО X о О о Н с X “ ^ m s ш t 5 со о 5 го се т 9 го о о s s со со CI а х а | ||||||||||||||||||

4 § CO III hi III * о о 1 о g- £ в го S Q. § 5 S X X s О x 56 | 00 | СП н ф со ф ф \о § ” 2 5 8 О С о го ш н х о х а 9*2 ф t го Го Л го ” CI СЕ | |||||||||||||||||

>x | £ о о D. CD О D. О < е £ ш со ш LD < О О EZ О о X ш ш d ш о £ | ||||||||||||||||||

>x | |||||||||||||||||||

co X CD co | ci o H s' о о 0) H 0) CE )S о 00 о о о н о о н н ф I СП т CD | d о н s' н о о ф н Ф с[ )S о со о о о -0 н о о 5 X О н о ф \о ф О | а о X н 'о? X ф о \о о о о со X о 5 X 5 X \о X EZ | d о н d -0 S EZ о; СП н о _s | d 6 -0 н d -0 \о S EZ о; СП н о _s | d о -0 н of S ф о S т н о ф -0 о S =г СП со S н о < + | d о -0 н cj о S Ф EZ )S -0 о S =г СП S 00 S с; 00 со о 00 S н СП S СП о EZ Н О СП 00 н о СЕ Ф О + | о н о \о со ^ о; У X X X н со - а о го S °-9 го о с И 4 X Ф о f х со с се со го li 2 со X 1 а S tn Ф со * S О I с; сп 00 а Ф о 2 2 5 ° го т t ^ го 8 1 о | о_ о -0 н о ф S ф ф со S | о_ о н о н о EZ )S -0 ф X ф Е1 | о; S СП со о S н о о S С[ СП со СП н о | о; S СП 00 о S н о о S С[ н ф S =г S я я со о | о_ о -0 н со" о о н о EZ X -0 ф ф С[ -0 н о о S о н о о; СП | 5 со СЕ . О Q. о 6 с X со н § со" 2 о О с а х g х 2 о Ф X X со Ф о се х ’ГО о Ф CL го Е 9 го 2 s го о; 2 со со о 2 го 1 О О с | о_ о -0 н СП 00 н о СЕ Ф а о го X X Ф ф се со X со со со а о EZ | о_ о н s" S =г СП со S СП о )S ф S =г СП S 00 S с; о ф СП со 00 о о X о СП а. | о. о со о (D § \о £ о 1 о о X I | ||

щихся активов и бизнеса в целом, поправка на избыток/недостаток чистого оборотного капитала не планируется.

Расчет ликвидационной стоимости бизнеса при допущении о ликвидации схематично представлен в виде последовательности действий в таблице 10.

Таким образом, по состоянию на дату оценки определена ликвидационная стоимость бизнеса при проведении процедуры упорядоченной ликвидации.

В современных российских экономических условиях представленные методики определения ликвидационной стоимости могут быть использованы при анализе несостоятельности любой организации, что представляет большой интерес как инструмент распознания неблагоприятных последствий финансовой деятельности организации и принятия эффективных управленческих решений.

Список литературы Анализ методов определения ликвидационной стоимости бизнеса и имущественного комплекса организации в современных российских экономических условиях

- О внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 3 июля 2016 года № 360-ФЗ. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО № 8)»: приказ Министерства экономического развития Российской Федерации от 1 июня 2015 года № 326. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Федерального стандарта оценки «Оценка для целей залога (ФСО № 9)»: приказ Министерства экономического развития Российской Федерации от 1 июня 2015 года № 327. Доступ из справочной правовой системы «КонсультантПлюс».

- Об утверждении Федерального стандарта оценки «Определение ликвидационной стоимости (ФСО № 12)»: приказ Министерства экономического развития Российской Федерации от 17 ноября 2016 года № 721. Доступ из справочной правовой системы «КонсультантПлюс».

- Международные стандарты оценки 2011 / пер. с англ.; под ред. Г. И. Микерина, И. Л. Артеменкова. М.: Российское общество оценщиков, 2013.