Анализ налоговой нагрузки на доходы и прибыль СПК СХА «Дружба»

Автор: Алайкина Л.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Налоговая нагрузка дает возможность оценить бремя, несущее налогоплательщиком, выявляя при этом пути оптимизации системы налогообложения, оценивая возможности перехода на более выгодный налоговый режим, то есть провести совершенствование существующей системы обложения. Организация налогового учета на предприятии сельского хозяйства настолько же необходима, как и на предприятиях, применяющих общую систему налогообложения. В сельскохозяйственных предприятиях возможно совмещение различных режимов налогообложения с целью оптимизации налоговой нагрузки.

Налоговая нагрузка, налогообложение, налоговый учет, сельхозтоваропроизводители

Короткий адрес: https://sciup.org/140110774

IDR: 140110774

Текст научной статьи Анализ налоговой нагрузки на доходы и прибыль СПК СХА «Дружба»

Относительным показателем налогообложения является налоговая нагрузка. Она наиболее полезна и действенна при процедуре сравнения налогообложения организации за ряд лет.

Налоговая нагрузка дает возможность оценить бремя, несущее налогоплательщиком, выявляя при этом пути оптимизации системы налогообложения, оценивая возможности перехода на более выгодный налоговый режим, то есть провести совершенствование существующей системы обложения. Налоговая нагрузка является комплексной характеристикой, включающей: структуру налогов; количество налогов и иных платежей государству; показатель налоговой нагрузки на предприятие; механизм взимания налогов.

Используем из существующих несколько доступных по данным бухгалтерской отчетности методик расчета налоговой нагрузки. Одна из самых распространенных методик предполагает использование модели:

НН = СН *100,

Вр

где НН – налоговая нагрузка в процентах; СН – денежное выражение суммы налогов, уплачиваемых организацией; Вр – стоимость товарной продукции.

Для каждого отдельного плательщика, при сравнении нескольких показателей налоговой нагрузки может быть исчислен по формуле:

НН = СН *100,

СИ где НН – налоговая нагрузка в процентах, СН – сумма налогов, уплачиваемых предприятием в национальных денежных единицах, СИ – величина источников средств для уплаты налогов в денежном выражении [4].

Доход предприятия в его различных формах почти всегда является источником уплаты налогов, а конкретно: себестоимость продукции с покрытием суммы расходов из выручки от реализации продукции – только для земельного налога и страховых взносов; прибыль организации в ходе ее формирования – исключительно для налогов с оборота и налога на имущество; прибыль организации в результате ее распределения – для единого сельскохозяйственного налога и налога на прибыль; чистая прибыль организации – только для экономических санкций, которые предприятия вносят в бюджет, а так же некоторые местные налоги и лицензионные сборы.

С ростом фактически уплаченной суммы совокупных налогов произошел рост отдельных показателей оценки налогового бремени СПК СХА «Дружба» (таблица 1).

Наибольший рост нагрузки наблюдается на активы предприятия – 167% за 3 исследуемых года, в то время как в 2013 году величина налогов занимает 3,71% в сумме совокупных активов предприятия.

Таблица 1. – Анализ общих показателей налоговой нагрузки в СПК СХА «Дружба»

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

Отношение 2013 г. к 2011 г., в % |

|

Фактически уплаченная абсолютная налоговая нагрузка, тыс. руб. |

1534 |

2257 |

2546 |

166 |

|

Сумма доходов, тыс. руб. |

22451 |

34474 |

34287 |

153 |

|

Входящий денежный поток, тыс. руб. |

21219 |

31867 |

32224 |

152 |

|

Величина активов, тыс. руб. |

69021 |

65302 |

68650 |

99 |

|

Чистая прибыль, тыс. руб. |

5267 |

4621 |

10020 |

190 |

|

Добавленная стоимость*, тыс. руб. |

8129 |

10983 |

14371 |

176 |

|

Налоговая нагрузка на доход, % |

6,83 |

6,55 |

7,43 |

109 |

|

Налоговая нагрузка на добавленную стоимость, % |

18,87 |

20,55 |

17,72 |

94 |

|

Налоговая нагрузка на входящий денежный поток, % |

7,23 |

7,08 |

7,90 |

109 |

|

Налоговая нагрузка на активы предприятия, % |

2,22 |

3,46 |

3,71 |

167 |

|

Налоговая нагрузка на чистую прибыль предприятия, % |

29,12 |

48,84 |

25,41 |

87 |

|

* Добавленная стоимость = Стоимость товарной продукции – Сумма затрат на материалы – Амортизация |

||||

Темп роста налоговой нагрузки на добавленную стоимость убывает – уменьшение за три года на 6%, тогда как это вторая по величине нагрузка, то есть величина налогов занимает 17,72% в 2013 году в величине добавленной стоимости. Так, на каждый рубль добавленной стоимости приходится в 2013

году почти 18 копеек налогов, в 2011 году данный показатель составлял 19

копеек.

Наименьшая налоговая нагрузка наблюдается во всех годах на активы предприятия, что заметно и на рисунке 1. В тоже время налоговое бремя на доходы и на входящий денежный поток держатся практически на одном уровне.

Абсолютная налоговая нагрузка, связанная с производством и реализацией товаров собственного производства, как видно в таблице 1, ежегодно увеличивалась, пока не достигла в 2013 году 2546 тыс. руб.

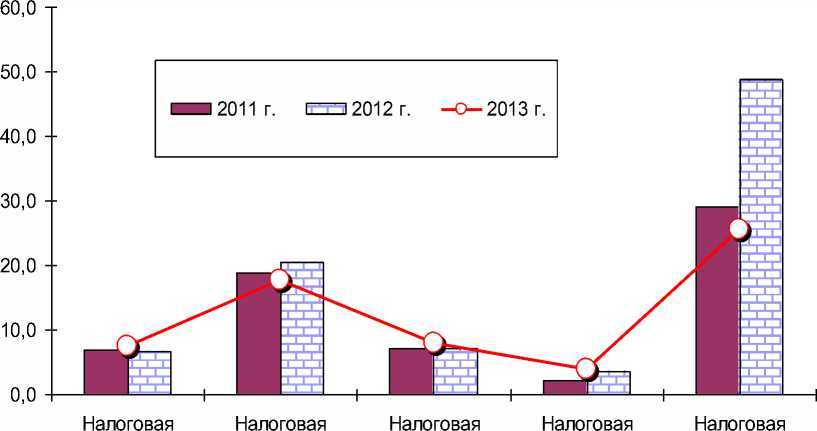

нагрузка на нагрузка на нагрузка на нагрузка на нагрузка на доход, % добавленную входящий активы чистую прибыль стоимость, % денежный предприятия, % предприятия, % поток, %

Рисунок 1. – Сравнение отдельных показателей налоговой нагрузки в СПК СХА «Дружба»

Данное увеличение на 66% по сравнению с 2011 годом вызвано рядом факторов: ростом среднегодовой величины чистых активов, увеличением выручки от реализации товаров собственного производства на 53% за три исследуемых года.

Учитывая то, что темп роста расходов предприятия за исследуемых период составил 142%, абсолютная налоговая нагрузка, связанная с производством и реализацией товаров собственного производства росла большими темпами, что связывается так же с темпами роста выручки от реализации товаров собственного производства (153%). В итоге, налоговая нагрузка на выручку от основного вида деятельности СПК СХА «Дружба» в 2013 году составила 7,43%, тогда как 3 года назад она была ниже незначительно - на 0,6%. Снижение налоговой нагрузки за три года наблюдается только по показателю налоговой нагрузки на основные средства.

Таблица 2. – Анализ частных показателей налоговой нагрузки в СПК

СХА «Дружба»

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

Отношение 2013 г. к 2011 г. в % |

|

Вспомогательные показатели для расчета налоговой нагрузки, тыс. руб. |

||||

|

Абсолютная налоговая нагрузка, связанная с производством и реализацией товаров собственного производства |

1534 |

2257 |

2546 |

166 |

|

Выручка от реализации товаров собственного производства |

22451 |

34474 |

34287 |

153 |

|

Среднегодовая величина чистых активов |

67355 |

64505 |

68502 |

102 |

|

Налоги, включаемые в состав расходов на производство |

2455 |

2048 |

2437 |

99 |

|

Платежи налогового характера, относимые на прочие расходы |

104 |

209 |

109 |

105 |

|

Расходы предприятия |

19676 |

27470 |

27892 |

142 |

|

Сумма налогов и платежей налогового характера, уплачиваемых как налогоплательщиком, так и налоговым агентом и взимаемая с выплат в пользу работников |

1270 |

1452 |

2122 |

167 |

|

Сумма выплат работникам предприятия за выполненную работу |

6404 |

7337 |

7946 |

124 |

|

Сумма транспортного налога |

91 |

199 |

99 |

109 |

|

Сумма земельного налога |

10 |

8 |

8 |

80 |

|

Среднегодовая стоимость основных средств |

26337 |

29063 |

30815 |

117 |

|

Показатели налоговой нагрузки, % |

||||

|

Налоговая нагрузка на выручку от основного вида деятельности |

6,83 |

6,55 |

7,43 |

109 |

|

Налоговая нагрузка на чистые активы |

2,28 |

3,49 |

3,72 |

163 |

|

Налоговая нагрузка на расходы предприятия |

4,24 |

10,20 |

4,47 |

105 |

|

Налоговая нагрузка на расходы по оплате труда |

19,83 |

19,79 |

26,71 |

135 |

|

Налоговая нагрузка на основные средства |

0,38 |

0,71 |

0,35 |

92 |

Организация налогового учета на предприятии сельского хозяйства настолько же необходима, как и на предприятиях, применяющих общую систему налогообложения, поскольку в сельской местности предприятие зачастую становится селообразующим, то есть кроме производства продукции в отраслях растениеводства и животноводства, оно имеет точки розничной торговли, общественного питания, имеет перерабатывающие производства. Все это предполагает совмещение различных режимов налогообложения с целью оптимизации налоговой нагрузки.

Кроме того, в деятельности СПК СХА «Дружба» возникают спорные ситуации учета и налогообложения, которые четко не прописаны в законодательстве и поэтому приходится отражать их в учетной политике для целей налогообложения, вести налоговый учет. Так, может возникнуть ситуация, когда принимаемое арендатором основное средство требует ремонта и арендодатель не гарантирует возмещение его стоимости, следовательно этот факт требует отражения в договоре, чтобы избежать возможных претензий налоговой инспекции.

В бухгалтерии СПК СХА «Дружба» эту проблему решают следующим образом, основываясь на нормах законодательства и отражая последствия сделки в налоговом учете. По общему правилу, при расчете единого сельскохозяйственного налога СПК СХА «Дружба» вправе учесть расходы на ремонт основных средств, даже если они арендованы. На это указывают положения подпункта 3 пункта 2 статьи 346.5 Налогового кодекса РФ. Но речь идет исключительно об объектах, признаваемых основными средствами. В их состав в целях статьи 346.5 Налогового кодекса РФ включаются активы, которые признаются амортизируемым имуществом с учетом положений главы 26.1 Налогового кодекса РФ и в соответствии с главой 25.

В налоговом учете СПК СХА «Дружба» амортизируемым является имущество, результаты интеллектуальной деятельности, которые соответствуют следующим критериям: используются для извлечения дохода; амортизируются; находятся у налогоплательщика на праве собственности; имеют срок полезного использования более одного года и первоначальную стоимость свыше 40 тысяч рублей. Последнее положение совпадает в бухгалтерском и налоговом учете.

Вникая далее в спорную ситуацию, заметим, что в СПК СХА «Дружба» под расходами на проведение любого ремонта понимают стоимость работ по поддержанию в течение срока их полезного использования объектов основных фондов в рабочем состоянии. При этом не происходит улучшения первоначальных нормативных показателей функционирования объекта, а тем более увеличения первоначальной стоимости.

Текущим ремонтом, согласно положениям учетной политики СПК СХА «Дружба» принято считать тот ремонт, который проводят с периодичностью меньше одного года с целью поддержания в рабочем состоянии объектов основных фондов.

Для целей налогообложения ЕСХН не имеет преимущественного значения, к какому виду ремонта относятся произведенные расходы. При капитальном ремонте в СПК СХА «Дружба» производят замену изношенных деталей и конструкций или смену их на более экономичные и прочные, которые улучшают эксплуатационные возможности объектов ремонта. В свою очередь, работами по реконструкции являются:

– полная замена основных конструкций, если их срок службы в данном объекте наибольший (это могут быть бетонные и каменные фундаменты зданий, трубы);

– перестройка здания, сооружения связанная с повышением производства и совершенствованием его технико-экономических показателей, вызывающие увеличение производственных мощностей, улучшение качества и изменение номенклатуры продукции. Таким образом, расходы на реконструкцию основного средства плательщики ЕСХН, то есть СПК СХА «Дружба», может учесть при расчете налога.

Однако, как определено подпунктом 2 пункта 5 статьи 346.5 Налогового кодекса РФ, указанные в закрытом перечне расходы принимаются после их фактической оплаты. Кроме того, они должны соответствовать критериям обоснованности, экономической оправданности, документального подтверждения и относиться к деятельности, которая направлена на получение дохода, что указано в пункте 1 статьи 252 Налогового кодекса РФ.

Поскольку СПК СХА «Дружба» применяет систему налогообложения в виде единого сельскохозяйственного налога, в бухгалтера в налоговом учете вправе учесть расходы на ремонт основных средств, даже если предприятие объектом пользуется на основании договора аренды (п. 3 ст. 346.5 Налогового кодекса РФ). Но при учете расходов и в дальнейшее при подписании договора, нужно обращать внимание, на кого из сторон договора аренды возложена обязанность выполнять ремонтные работы.

Когда договором аренды не предусмотрены обязанности сторон по проведению ремонта, этот вопрос регулируется нормами ГК РФ. И при возникновении ситуации если принимаемое арендатором основное средство стало требовать ремонта, а арендодатель не возмещает его стоимость, то подобные факты для ухода от претензий налоговой инспекции следует отражать в договоре или в виде оформления дополнительного соглашения к договору.

Если имущество получено в лизинг, то расходы на ремонт объекта, полученного в СПК СХА «Дружба» в лизинг, на тех же основаниях можно учесть при налогообложении ЕСХН, поскольку лизинг является финансовой арендой. В ходе налоговой проверки инспекторы могут исключить из состава затрат ЕСХН расходы на ремонт основных средств, арендованных у физического лица, если он не является предпринимателем, обосновывая свою позицию тем, что для физического лица его имущество не может являться основным средством, то есть производственным, направленным на получение дохода. Оно не используется лицом в качестве средства труда для предпринимательской деятельности. Письмо Минфина, подтверждающее этот факт, предписано для предприятий, применяющих упрощенную систему налогообложения (УСН). Нормы, применяемые для плательщиков ЕСХН и предприятий на УСН несколько схожи, данный факт нужно принять во внимание.

Физическое лицо это имущество не амортизирует. Но для арендатора оно используется в качестве средства труда и с целью извлечения дохода. При соответствии объекта всем признакам основного средства, нет оснований для исключения из расходов затрат на его ремонт. Основное средство признается основным независимо от лица, используемого объект в своей предпринимательской или иной деятельности (пункт 1 статьи 257 НК РФ).

В СПК СХА «Дружба» расходы по обычным видам деятельности включают расходы по поддержанию основных средств в исправном состоянии и их включают в себестоимость проданной продукции (ПБУ 10/99). Расходы на текущий ремонт объекта основных средств принимаются к бухгалтерскому учету в сумме, равной величине оплаты в денежной и иной форме, которая определена исходя из условий и цены, установленных договором между специализированной фирмой и организацией, выполнившей ремонт, или исходя из сметы затрат на ремонт, произведенный собственными силами.

Суммы налога на добавленную стоимость, предъявленные покупателю при приобретении товаров, учитываются в стоимости таких товаров в случае их приобретения лицами, не являющимися плательщиками НДС, то есть при уплате ЕСХН. Поскольку СПК СХА «Дружба» уплачивает единый сельскохозяйственный налог, то не является плательщиком НДС, следовательно «входные» суммы налога включает в стоимость ремонтных работ. Таким образом, СПК СХА «Дружба», применяя систему налогообложения в виде ЕСХН, правомерно учитывает расходы на ремонт основных средств, которые не только принадлежат ему на праве собственности, но и которыми хозяйство пользуется на основании договоров аренды.

Список литературы Анализ налоговой нагрузки на доходы и прибыль СПК СХА «Дружба»

- Алайкина, Л.Н. Актуальные вопросы налогообложения/Алайкина Л.Н., Денисов А.С.//Состояние и перспективы инновационного развития АПК. Сборник научных статей по материалам II Международной научно-практической конференции, посвященной 100-летию ФГБОУ ВПО «Саратовский ГАУ им. Н.И. Вавилова». Саратов, 2013. -С. 22-26.

- Алайкина, Л.Н. Эффективность государственной поддержки сельскохозяйственных товаропроизводителей Саратовской области. Монография/Алайкина Л.Н., Богомолова Г.Д., Андреев В.И., Уколова Н.В., Новикова Н.А., Малинина О.В., Дедюрин А.В., Котар О.К./Саратов, 2011.

- Андреев, К. Л. Финансовое состояние и стратегия развития сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области. Монография/Андреев К.Л., Андреев В.И., Дедюрин А.В., Исаева Т.А. Саратов, 2013.

- Методы определения и расчет налоговой нагрузки предприятия http://www.pnalog.ru/material/metody-raschet-nalogovoi-nagruzki-predpriyatiya

- Сидорова, Е.Ю. Налоговое планирование. Курс лекций/Е. Ю. Сидорова. Москва, 2008.

- Финансовая политика устойчивого экономического роста и развитие экономики саратовской области. Монография/Радченко Е.В., Шиханова Ю.А., Щербаков А.А., Ламекина И.М., Орлова Н.В., Новикова Н.А., Андреев В.И., Богомолова Г.Д., Дедюрин А.В., Алайкина Л.Н., Котар О.К., Малинина О.В., Исаева Т.А., Кулишов Ю.О., Сметанин А.Ю., Груздева Е.С. Саратов, 2009.