Анализ оборотных активов строительной компании OCOO «Нуркелди Курулуш»

Автор: Тургунов А. А., Мырзаибраимов Р. М., Абдуллаева Ж. Д.

Журнал: Бюллетень науки и практики @bulletennauki

Рубрика: Экономические науки

Статья в выпуске: 11 т.7, 2021 года.

Бесплатный доступ

Актуальность исследования: в этой статье на фактических материалах строительной компании выполнен анализ оборотных активов, рассчитана их эффективность использования, а также коэффициент ликвидности. Материалы и методы исследования: дано собственное определение понятию оборотных активов. Цели исследования: анализ оборотных активов, отражающихся в отдельном подразделе раздела «Актив» бухгалтерского баланса. Результаты исследования: расчетные коэффициенты свидетельствуют о том, что по сравнению с прошлым годом, работа строительных компаний ухудшилась т. к. оборачиваемость в днях увеличилась на 146,66 дней и коэффициент оборачиваемости уменьшился на 3,53 (оборота); коэффициент загрузки увеличился на 0,41 сом. Выводы: по результатам проведенного анализа руководству предприятия даны рекомендации.

Строительная компания, оборотные активы, скорость обращения в днях, коэффициент закрепления, коэффициент ликвидности.

Короткий адрес: https://sciup.org/14121253

IDR: 14121253 | УДК: 336.6 | DOI: 10.33619/2414-2948/72/30

Analysis of Current Assets of a Nurkeldi Kurulush LLC Construction Company

Research relevance: in this article, based on the actual materials of the construction company, an analysis of current assets was carried out, their efficiency of use was calculated, as well as the liquidity ratio. Research materials and methods: the authors have given their own definition of the concept of current assets. Research objectives: analysis of current assets, reflected in a separate subsection of the Asset section of the balance sheet. Research results: the calculated coefficients indicate that, compared to last year, the work of construction companies has deteriorated since the turnover in days increased by 146.66 days and the turnover ratio decreased by 3.53 (turnover); the load factor increased by KGS 0.41. Conclusions: Based on the results of the analysis, recommendations were given to the management of the enterprise.

Текст научной статьи Анализ оборотных активов строительной компании OCOO «Нуркелди Курулуш»

Бюллетень науки и практики / Bulletin of Science and Practice

УДК 336.6

Оборотные активы — это активы, которые предназначены к использованию в течение срока до 12 месяцев (товары, материалы, краткосрочная дебиторская задолженность и т.д.). Оборотные активы, как предметы труда, являются важным фактором финансовохозяйственной деятельности предприятия любой отраслевой принадлежности [1].

Оборотными активами называется имущество предприятий в стоимостном выражении, отраженных в первом разделе актива баланса на основании бухгалтерских документов, имеющих юридическую силу (определение авторов). Оборотные активы отражаются в отдельном подразделе раздела «Актив» бухгалтерского баланса [2].

Собственные оборотные средства (рабочий капитал) — разница между оборотными активами организации и ее краткосрочными обязательствами [3-9].

Показатель СОС используется для оценки финансового состояния строительной компании [3, 4].

Материалы и методы исследования

В статье использованы методы анализа бухгалтерского баланса и активов строительной компании, а также оборачиваемости оборотных средств. Расчеты выполнены автором на основании отчетов Ф-1 «Бухгалтерский баланс» и Ф-2 «Отчет о прибылях и убытках. Составлены графики структур оборотных активов на начало и конец года.

Результаты и обсуждения

По данным баланса строительной компании производим структурно- динамический анализ оборотного актива (Таблица 1).

Таблица 1

АНАЛИЗ СОСТАВА И СТРУКТУРА ОБОРОТНЫХ АКТИВОВ (сом)

|

Показатели |

На начало года |

На конец года |

1 s I 2 § + § s |

w 3 ^ ^ + ? 5^ |

s 2 й& |

||

|

Состав |

Структу ра |

Состав |

Структ ура |

||||

|

Денежные средства в кассе |

719 |

0,0049 |

680 |

0,0028 |

-39 |

-0,0021 |

94,58 |

|

Денежные средства в банке |

5563797,9 |

37,630 |

5013485,1 |

20,532 |

-550312,8 |

-17,0976 |

90,11 |

|

Счета к получению |

2981294,7 |

20,163 |

1997535,6 |

8,181 |

-983759,1 |

-11,9828 |

67,00 |

|

Дебиторская задолженность сотрудников |

597000 |

4,038 |

0 |

0 |

-597000 |

-4,0377 |

0 |

|

Налоги оплаченные авансом |

0 |

0 |

1141439,9 |

4,675 |

1141439,9 |

4,6746 |

0 |

|

ТМЗ |

5642858 |

38,164 |

16264719,1 |

66,610 |

10621861,1 |

28,4456 |

288,24 |

|

Итого оборотных активов |

14785669,6 |

100 |

24417859,7 |

100 |

9632190,1 |

165,15 |

|

|

Источник: составлено |

авторами по данным отчета Ф-1 «Бухгалтерский баланс» |

||||||

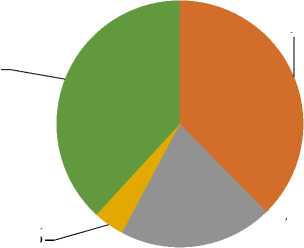

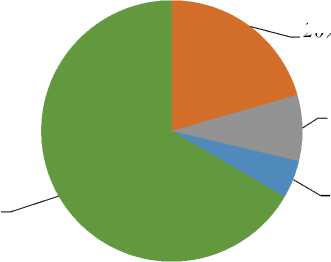

Полученные результаты структуры оборотного актива представлены на Рисунках 1, 2.

38%

38%

20%

4%

Денежные средства в кассе

Денежные средства в банке

Счета к получению

Дебиторская задолжность сотрудников

Налоги оплаченые авансом

ТМЗ

Рисунок 1. Структура оборотных активов на начало года

20%

67%

8%

5%

Денежные средства в кассе

Денежные средства в банке

Счета к получению

Дебиторская задолжность сотрудников

Налоги оплаченые авансом

ТМЗ

Рисунок 2. Структура оборотных активов на конец года

Из данных таблицы и графиков видно, что оборотные активы увеличилась в конце года на сумму 9632190,1 сом, темп роста оборотных средств предприятий составляет 165,1%

( 24 417 859,7 * ioo) или 1,65 раза. Это заслуживает положительные оценки. Большой удельный 14 785 669,6

весь в составе оборотных средств занимают товарно-материальные запасы. Оно выросло на 28,4% или 10621861,1 сом. Если на начало года дебиторская задолженность сотрудников было равно 597000 сом, то на конец года предприятие не имел дебиторскую задолженность сотрудников. Это также является успехом в работе предприятий. Счета к получению уменьшилось на 11,98% или на 983759,1 сом.

Строительная компания своевременно оплачивает налоги на сумму 1141434 сом. Во многих отраслях эффективности использования оборотных активов характеризуется следующими показателями: (6)

–Продолжительностью одного оборота в днях (оборачиваемость оборотных средств в днях);

–Количества оборотов (коэффициент оборачиваемости).

Продолжительности одного оборота в днях определяется по следующей формуле:

О

д

СО *Д NP

где, О д — оборачиваемость в днях; СО — средний остаток оборотных средств; Д — число дней в периоде (30,60,90,360); Np — выручка от реализации продукции (работ, услуг) за анализируемый период, сом.

Если средний остаток обозначим через Х 1 , Х 2 , Х3 на начало и т. д. периода, Хп на конец периода, то средний остаток оборотных средств определяется по формуле средней хронологической:

_ у+хг+хз-у х=-------- п-1

Коэффициент оборачиваемости средней Ко0 характеризует размер объема выручки от реализации продукции Х в расчете на один сом оборотных средств.

Коэффициент оборачиваемости определяется по формуле:

^Е.

^об = СО где СО — средний остаток оборотных средств; R0o— коэффициент оборачиваемости (2)

Коэффициент загрузки средства в обороте характеризует сумму оборотных средств на 1 сом выручки от реализации продукции:

Кз= СО *100 (тыйын)

где, Кз — коэффициент загрузки средств в обороте.

Чем меньше коэффициент загрузки, тем эффективнее используется оборотные средства.

Таблица 2.

АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ (в сомах)

|

Показатели |

На начало года |

На конец года |

Изменение (+;-) |

Темп роста |

|

Выручка |

76980356 |

40741708,5 |

-36238647,5 |

52,92 |

|

Количество дней |

360 |

360 |

||

|

Средний остаток оборотных средств |

14785669,6 |

24417857,7 |

9632188,1 |

165,15 |

|

Продолжительности оборота |

69 |

216 |

146,66 |

312,04 |

|

Коэффициент оборота |

5,21 |

1,67 |

-3,53 |

32,05 |

|

Коэффициент загрузки |

0,19 |

0,60 |

0,41 |

312,04 |

Таблица и расчеты выполнены автором на основана отчетов Ф-1 «Бухгалтерский баланс» и Ф-2 «Отчет о прибылях и убытках.

|

СОо*Д 14785669,6*360 Ол =---=----------= 69 дней д 0 Npo 76980356,0 СО*Д 24417857,7*360 Ол =--- =---------- =216 дней д- Npi 40741798,5 D Npo 76980356,0 R o« . "^= 14785669.6 = 5,21СОМ (оборот) D Np 40714798,5 R = -Д =-------= 1,7сом (оборот) 001 СО 1 24417857,7 ' к н / СО 14785669,6 К =—=------= 0,19сом

СО! 24417857,7 К = -=-------= 0,60сом

|

Полученные коэффициенты свидетельствуют о том, что по сравнению прошлым годом, работа строительных компании ухудшилось т. к. оборачиваемость в днях увеличилось на 146,66 дней и коэффициент оборачиваемости уменьшилось на 3,53 (оборота); коэффициент загрузки увеличилось на 0,41 сом.

В международной практике разность между оборотными активами и обязательствами называется рабочими капиталами. Этот показатель характеризует степень устойчивости любого хозяйственного субъекта, т. е. уровень обеспеченности оборотных активов собственными средствами.

В работе А. Д. Шеремата этот показатель получил название чистые оборотные активы. [3, c. 235] Чистые оборотные активы ЧОА — это оборотные активы, сформированные за счет собственных средств.

По данным бухгалтерского баланса ОсОО «Нуркелди курулуш» определяем чистых оборотных активов:

На начало года: ЧОА = 14785669,1-9555672,2=5229997,4 сом.

На конец года: ЧОА = 24417857,78684516,5=15733341,2 сом.

ЧОА 1 -ЧОА 0 = 15733341,2 - 5229997,4= 10503343,8 сом.

Из расчетов видно, что, чистые оборотные активы на начало года превысили краткосрочной задолженности на сумму 5229997,4 сом. На конец года 15733341,2 сом. Это заслуживает положительной оценки в работе строительной компании.

На протяжении исследуемого периода как показывает расчеты оборачиваемость оборотных активов снизилась. Если базисный год составила 69 дней, то в отчетном периоде составила 216 дней. Замедление оборачиваемости равно 147 дней. Это отрицательно влияют на конечные финансовые результаты предприятий, за счет замораживание оборотных средств). Замораживание оборотных средств произошло за счет пандемии в Кыргызской Республике. Объем переводов денежных средств из Российской Федерации снизилась в три раза. Заслуживают положительной оценки снижения до трех размеры дебиторской задолженности и превышения собственного капитала над краткосрочными обязательствами или достижения хороших результатов необходимо обеспечить ритмичную работу строительную компанию заключить объективную сделку партнерами.

По результатам проведенного анализа руководству предприятия даны рекомендации: повысить качество строительно-монтажных работ, применить новейшие техники и технологии и передовых опытов работы зарубежных стран.

Список литературы Анализ оборотных активов строительной компании OCOO «Нуркелди Курулуш»

- Полянская Н. М. Анализ оборотных активов предприятия: организационно-методические основы и практика применения // Экономический анализ: теория и практика. 2018. Т. 17. №3. С. 539-561. https://doi.org/10.24891/ea.17.3.539

- Лекаркина Н. К. Исследование оборотных активов предприятия для целей проведения финансового анализа // Оценка инвестиций. 2018. №1. С.107 127.

- Громыко Г. Л. Теория статистики. М.: ИНФРА М, 2012. 476 с.

- Виноградов М. Н., Васильев В. В. Анализ финансового состояния предприятия // Инновационная наука. 2021. №4. С. 95 97.

- Гиляровская Л. Т. Экономический анализ. М.: ЮНИТИ ДАНА, 2004. 615 с.

- Любушин Н. П. Анализ финансово экономический деятельности предприятия М: Юнити Дана, 2002. 471 с.

- Баканов М. И., Мельник М. В., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика, 2005. 536 с.

- Совитская Г. В. Анализ хозяйственной деятельности предприятий. М.: ИНФРАМ, 2002. 336 с.

- Мырзаибраимов Р. М. Решение комплексных сквозных задач по экономическому анализу. LAP LAMBERT Academic Publishing, 2019. 176 с.

- Мырзаибраимов Р. А., Сопуев А. С. Рекомендации по выполнению расчетно аналитической части диссертационных работ. Ош: Максимум, 2016. 84 с.