Анализ особенностей затратообразования гостиниц и аналогичных средств размещения на микроуровне

Автор: Каурова Ольга Валерьевна

Журнал: Сервис plus @servis-plus

Рубрика: Туризм и гостиничное хозяйство

Статья в выпуске: 1 т.5, 2011 года.

Бесплатный доступ

Все проблемы развития отечественной экономики в целом соответственно отражаются на дея- тельности каждой институциональной единицы в гостиничном бизнесе. Эти проблемы, в свою очередь, зависят от региона и специализации гостиницы (туристская, курортная, бизнес-отель и т. д.), которые определяют специфические элементы системы управления затратами. Управ- ление затратами включает наряду с другими функциями и анализ данных о затратах, поэтому представляется важным в данной статье провести анализ особенностей затратратообразова- ния гостиниц и аналогичных средств размещения на микроуровне.

Затратообразование, гостиничный бизнес, гостиницы и аналогичные средства размещения, затратоемкость услуг

Короткий адрес: https://sciup.org/140210023

IDR: 140210023 | УДК: 338.5

Текст научной статьи Анализ особенностей затратообразования гостиниц и аналогичных средств размещения на микроуровне

Эффективность системы управления затратами во многом зависит от организации их анализа. Объектами анализа затрат являются следующие показатели:

-

• полная себестоимость услуг в целом и по элементам затрат;

-

• уровень затрат на рубль услуг;

-

• себестоимость отдельных услуг;

-

• отдельные статьи затрат;

-

• затраты по центрам ответственности.

Общая сумма затрат может изменяться под влиянием следующих факторов:

-

• объем услуг;

-

• структура услуг;

-

• уровень затрат на единицу услуг;

-

• сумма постоянных расходов.

Анализ затрат институциональных единиц целесообразно осуществлять начиная с изучения общей суммы затрат в целом и по основным элементам [2, 3, 4].

Основную долю затрат гостиниц и аналогичных средств размещения составляют заработная плата и связанные с ней выплаты (27—32%), поскольку гостиничный бизнес требует большого количества обслуживающего персонала: высококвалифицированных и высокооплачиваемых менеджеров и маркетологов, большого количества менее квалифицированных, но тем не менее хорошо оплачиваемых работников, занятых в контактной и вспомогательной службах, поскольку они непосредственно соприкасаются с гостем и создают необходимый комфорт и среду гостеприимства. Следующей большой статьей затрат гостиниц и аналогичных средств размещения являются эксплуатационные расходы на содержание номерного фонда — до 12—14% общего объема затрат гостиницы. Затраты на организацию питания составляют 5—8%, на организацию продажи напитков — примерно 1—3%. Около 34% затрат приходится на энергоносители. Остальные затраты распределяются между административными расходами, амортизационными отчислениями, содержанием и ремонтом оборудования, маркетинговыми исследованиями и рекламой, процентами за кредит, арендными платежами и т. д. [5].

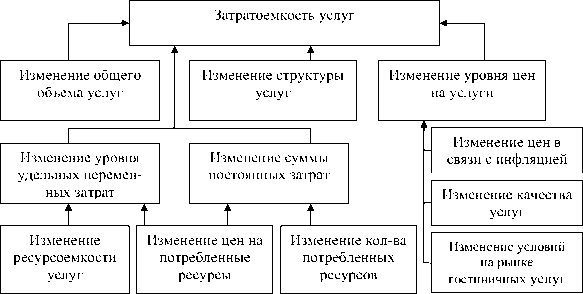

Важным обобщающим показателем, характеризующим уровень себестоимости услуг в целом по гостинице, является затратоем-кость (затраты на рубль услуг).

Как отмечает Г.В. Савицкая, названный показатель является универсальным, потому что, во-первых, может рассчитываться в любой отрасли и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью [3]. Исследуя данный показатель, можно сделать выводы о том, является ли гостиница рентабельной или убы- точной. Для гостиниц и алогичных средств размещения модель факторного анализа затрат на 1 руб. услуг может быть представлена в виде схемы (рис. 1).

На основе данных, представленных гостиницами и аналогичными средствами размещения по форме № 2 «Отчет о прибылях и убытках» за период 2008—2009 годов, представляется возможным исследовать гостиничный бизнес двух регионов, где деятельность гостиниц и аналогичных средств размещения, на наш взгляд, является достаточно показательной — г. Москвы и Краснодарского края.

По данным, представленным в табл. 1, можно сделать вывод, что все гостиницы и аналогичные средства размещения, представленные в данной выборке, являются рентабельными, несмотря на различную форму собственности и объемы реализации услуг. При этом в некоторых гостиницах показатель затратоемкости является стабильным, например, ЗАО «Гостинично-офисный комплекс «Спутник» и ОАО «Гостиница «Восход», в иных наблюдается как положительная, так и отрицательная тенденция. В целом большей части гостиниц удалось снизить затраты на рубль услуг за период 2008—2009 годов, хотя есть гостиницы, менеджменту которых следует обратить внимание на ухудшающуюся ситуацию, например, в ОАО «Останкино».

Средний показатель затратоемкости по гостиничному бизнесу г. Москвы в 2009 году составил 0,63 руб., что свидетельствует о рентабельности гостиничных услуг, оказываемых в г. Москве.

Рис. 1. Модель факторного анализа затрат на рубль услуг

Таблица 1

Динамика затратоемкости услуг гостиниц и аналогичных средств размещения г. Москвы

|

Гостиница или аналогичное средство размещения |

2008 год (руб.) |

2009 год (руб.) |

Абсолютное отклонение (+,— ) |

Темп роста (%) |

|

ЗАО «Гостинично-офисный комплекс «Спутник» |

0,61 |

0,61 |

0,0 |

100,00 |

|

ООО «Балчуг» |

0,34 |

0,32 |

–0,02 |

94,12 |

|

ГУП Гостиница «Националь» |

0,92 |

0,51 |

–0,41 |

55,43 |

|

ОАО «Гостиница «Восход» |

0,64 |

0,64 |

0,0 |

100,00 |

|

ОАО «Гостиничный комплекс «Космос» |

0,59 |

0,44 |

–0,15 |

74,58 |

|

ОАО «Останкино» |

0,81 |

0,90 |

+0,09 |

111,11 |

|

ООО «СП Метрополь» |

0,69 |

0,75 |

+0,06 |

108,69 |

|

ЗАО «Академинвест» |

0,80 |

0,87 |

+0,07 |

108,80 |

|

ОАО «Варшава» |

0,73 |

0,71 |

–0,02 |

97,26 |

|

ООО «СиУайБиЭм Вознесенский Отель Лизинг» |

0,60 |

0,53 |

–0,07 |

88,33 |

Источник: Составлено автором по данным отчетности гостиниц и аналогичных средств размещения — форма № 2 «Отчет о прибылях и убытках».

Таблица 2

Динамика затратоемкости услуг гостиниц и аналогичных средств размещения г. Сочи Краснодарского края

|

Гостиница или аналогичное средство размещения |

2008 год (руб.) |

2009 год (руб.) |

Абсолютное отклонение (+,— ) |

Темп роста (%) |

|

ЗАО Санаторий «Актер» |

0,64 |

0,79 |

+0,15 |

123,44 |

|

НУЗ «Санаторий «Черноморье» ОАО «РЖД» |

0,99 |

0,99 |

0,00 |

100,00 |

|

ОАО «Гостиничный комплекс «Жемчужина» |

0,74 |

0,71 |

–0,03 |

95,94 |

|

Профсоюзное ЛОУ «Санаторий Кавказ» |

0,92 |

0,93 |

+0,01 |

101,09 |

|

ФГУП «Пансионат «Автомобилист» |

1,06 |

1,06 |

0,00 |

100,00 |

|

НУЗ «Санаторий «Мыс Видный» ОАО «РЖД» |

0,93 |

0,96 |

+0,03 |

103,23 |

|

ОАО «Гостиница Приморская» |

0,51 |

0,55 |

+0,04 |

107,84 |

|

ОАО «Санаторий Южное взморье» |

0,90 |

0,88 |

–0,02 |

97,78 |

|

ОАО «Гостиница «Полярные Зори» |

0,61 |

0,69 |

+0,08 |

113,11 |

|

ООО «Санаторно-курортный комплекс «Знание» |

0,76 |

0,71 |

–0,05 |

93,42 |

Источник: Составлено автором по данным отчетности гостиниц и аналогичных средств размещения — форма № 2 «Отчет о прибылях и убытках».

Как видно из табл. 2, иная ситуация складывается в гостиницах и аналогичных средствах размещения г. Сочи Краснодарского края. Здесь помимо средств размещения, находящихся в кризисной ситуации, например, таких, как НУЗ «Санаторий «Черноморье» ОАО «РЖД», Профсоюзное лечебно-оздоровительное учреждение «Санаторий Кавказ», НУЗ «Санаторий «Мыс Видный» ОАО «РЖД» и ОАО «Санаторий Южное взморье», имеется и полностью убыточное — ФГУП «Пансионат «Автомобилист».

Средний показатель затратоемкости по гостиничному бизнесу г. Сочи Краснодарского края в 2009 году составил 0,83 руб., что выше затратоемкости гостиничных услуг, оказываемых коллективными средствами размещения г. Москвы, в 1,3 раза.

Представляется возможным исследовать изменение уровня затратоемкости услуг по отдельным элементам затрат ряда гостиниц и аналогичных средств размещения Краснодарского края и на этой основе выявить ошибки менеджмента в политике затратообразования.

Используя только форму № 2 «Отчет о прибылях и убытках», проанализировать влияние изменения затрат на прибыль можно, но оценить влияние факторов на изменение самих затрат представляется затруднительным. Для анализа необходимо располагать данными формы № 5 «Приложение к бухгалтерскому балансу». В разделе 8 формы № 5 отражены расходы, произведенные гостиницей и аналогичным средством размещения в отчетном и прошлом годах, сгруппированные по экономическим элементам.

Классификация затрат по элементам себестоимости услуг в соответствии с их экономическим содержанием осуществляется по следующим элементам:

-

• материальные затраты (за вычетом стоимости возвратных отходов);

-

• затраты на оплату труда;

-

• отчисления на социальные нужды;

-

• амортизация основных фондов;

-

• прочие затраты, включая ремонтный фонд.

Классификация позволяет:

-

• определить общую потребность гостиницы и аналогичных средств размещения в затратах на производство запланированного объема услуг;

-

• распределять все затраты по экономическому содержанию;

-

• устанавливать долю каждого элемента в общих затратах институциональной единицы;

-

• определять различные показатели себестоимости всего объема оказанных услуг;

-

• осуществлять функцию контроля и регулирования путем анализа и выявления резервов снижения затрат и определять мероприятия по их реализации.

Автором был проведен расчет влияния факторов на изменение затратоемкости гостиниц и аналогичных средств размещения Краснодарского края на основе данных отчетности гостиниц и аналогичных средств размещения (форма № 5 «Приложение к бухгалтерскому балансу»).

По результатам анализа были сделаны следующие выводы. Высокие темпы роста всех элементов затрат являются отрицательной тенденцией в ЗАО Санаторий «Актер», Профсоюзном лечебно-оздоровительном учреждении «Санаторий Кавказ» и ОАО «Санаторий Южное взморье» несмотря на то, что они, судя по увеличению амортизационных отчислений, пытались вкладывать средства в увеличе- ние основных фондов, но эта сумма невелика по сравнению с быстрым ростом материальных затрат, затрат на оплату труда и увеличение отчислений на социальные нужды. Общий рост затрат сказался в Санатории «Актер», Профсоюзном лечебно-оздоровительном учреждении «Санаторий Кавказ» и Гостинице «Полярные Зори» на увеличении затратоемкости услуг, потому что увеличилась себестоимость оказываемых ими услуг.

Несмотря на то, что НУЗ «Санаторий «Черноморье» ОАО «РЖД» является практически убыточным, ситуация может измениться в ближайшее время, благодаря общему снижению уровня затрат и большим вложениям в развитие санатория, а именно приобретение основных средств, о чем свидетельствует увеличение амортизационных отчислений. Достичь хороших показателей и рентабельности в деятельности гостиничному комплексу «Жемчужина» помогла другая политика в отношении затрат: на фоне сокращения материальных затрат менеджмент гостиничного комплекса увеличил прочие затраты, которые были, по всей видимости, направлены на ремонтный фонд, рекламу, подготовку персонала и др. необходимые для развития средства размещения затраты.

Похожая ситуация с затратами сложилась в Пансионате «Автомобилист» и санатории «Мыс Видный», но в отличие от гостиничного комплекса «Жемчужина», они являются убыточными, и простые меры по сокращению материальных затрат не помогут им быстро выйти из кризисной ситуации, потому что в них требуется проведение комплекса антикризисных мероприятий.

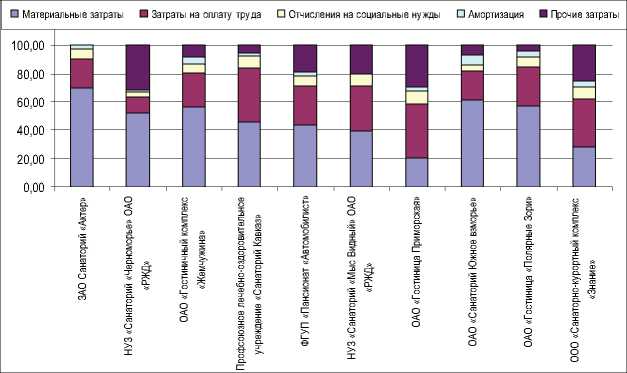

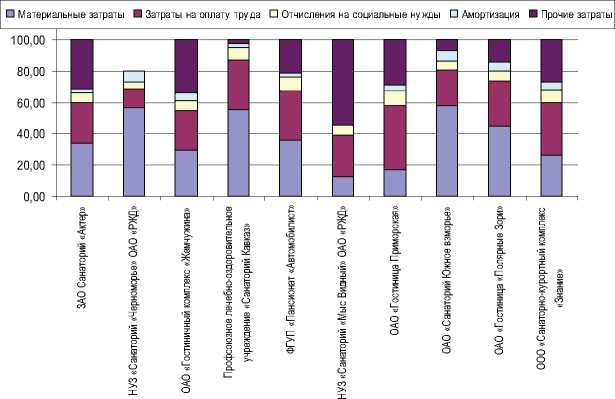

На основе данных табл. 3 представляется возможным установить долю каждого элемента в общих затратах институциональных единиц и сравнить эти показатели по различным гостиницам и аналогичным средствам размещения г. Сочи Краснодарского края.

На основе рис. 2 и 3 (с. 60) можно сделать вывод, что значительный удельный вес в структуре затрат приходится на материальные затраты, которые составили в среднем 47,54% в 2008 году и 36,95% в 2009 году. Их удельный вес в общей сумме затрат в целом по сравнению с 2008 годом снизился существенно — на 10,59% или в 0,8 раз.

Вторым существенным затратным элементом являются затраты на оплату труда: они со-

Рис. 2. Структура затрат по элементам гостиниц и аналогичных средств размещения Краснодарского края в 2008 году

Рис. 3. Структура затрат по элементам гостиниц и аналогичных средств размещения Краснодарского края в 2009 году

ставили 27,36% в 2008 году и 27,81% в 2009 году. Их рост в 2009 году продолжился.

На третьем месте находятся прочие затраты, их удельный вес достигал 14,9% в 2008 году и 22,09% в 2009 году, их доля в общей сумме затрат резко возросла на 7,19% или в 0,7 раз.

Незначительный удельный вес в общей сумме затрат составляют отчисления на соци- альные нужды и амортизационные отчисления, хотя по каждому из названных элементов наблюдается небольшой рост: по отчислениям на социальные нужды — 0,06%, а по амортизационным отчислениям — 0,98%.

В структуре затрат в целом по отрасли наблюдаются колебания не только по росту и сокращению удельного веса отдельных видов затрат в общей сумме затрат, но и колебаниям

Наро-Фоминский муниципальный район как туристская дестинация

|

в целом по их ведущему значению. Как отмечалось выше, если в целом по отрасли основная доля затрат приходится на оплату труда, то в Краснодарском крае — на материальные затраты. |

Проведенный анализ позволил оценить перспективы и выявить проблемы затрато-образования в гостиничном бизнесе на основе ключевых показателей на микроэкономическом уровне. |

Список литературы Анализ особенностей затратообразования гостиниц и аналогичных средств размещения на микроуровне

- Ананькина Е. А., Данилочкина Н. Г. Управление затратами. М.: Изд-во ПРИОР, ИВАКО Аналитик, 1998.

- Васильчук О. И., Старчинкова Н. Г., Данилов А. П., Сухинина Н. В. Особенности бухгалтерского учета и экономического анализа в туризме и гостиничном бизнесе. Тольятти: Изд-во ПВГУС, 2008.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник, 4-е изд., перераб. и доп. М.: ИНФРА-М, 2007.

- Хотинская Г. И., Харитонова Т. В. Анализ хозяйственной деятельности предприятия (на примере предприятий сферы услуг): Учебное пособие. М.: ДиС, 2007.

- Туризм и гостиничное хозяйство: Под ред. Л. П. Шматько. 2-е изд. М.: ИКЦ «МарТ»; Ростов н/Д: Изд. центр «МарТ», 2005.