Анализ панельных данных как инструмент сравнения региональных экономических систем (на примере регионов ДВФО)

")

Автор: Бушин П.Я.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Математические методы в экономике

Статья в выпуске: 2, 2016 года.

Бесплатный доступ

В статье показана возможность определения индивидуальных различий регионов на основе анализа панельных данных с помощью модели с фиксированными эффектами. Проиллюстрирована возможность обоснования индивидуальных различий, выявленных с помощью модели панельных данных, дополнительным анализом экономик регионов.

Регионы двфо, панельные данные, индивидуальные эффекты, темпы роста

Короткий адрес: https://sciup.org/14319429

IDR: 14319429

Текст научной статьи Анализ панельных данных как инструмент сравнения региональных экономических систем (на примере регионов ДВФО)

Цель исследования состояла в том, чтобы проиллюстрировать возможность проведения сравнительного анализа региональных экономических систем Дальневосточного федерального округа (ДВФО) с использованием анализа панельных данных. Для анализа были использованы статистические данные по 9 регионам ДВФО в течение семи лет [2].

В данном случае не принципиально, за какой период времени бралась информация, так как цель статьи – показать, что панельные денные в принципе могут быть использованы для реализации поставленной задачи.

Перечень и нумерация регионов: 1 – Республика Саха (Якутия), 2 – Камчатский край, 3 – Приморский край, 4 – Хабаровский край, 5 – Амурская обл., 6 – Магаданская обл., 7 – Сахалинская обл., 8 – Еврейская автономная обл., 9 – Чукотский автономный округ.

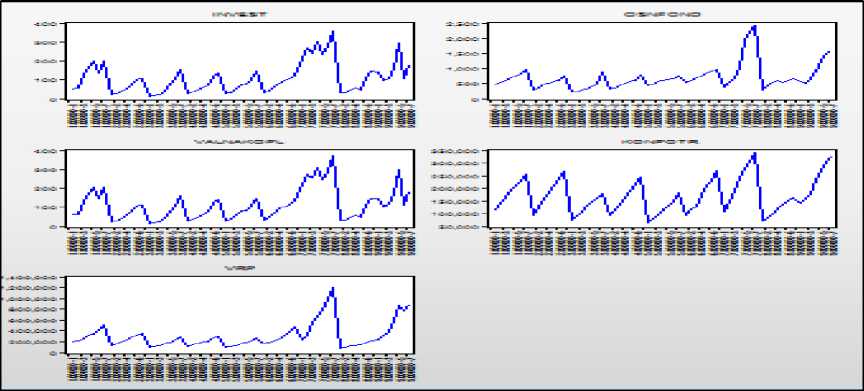

Анализируемая информация изначально включала пять показателей, характеризующих экономику регионов: инвестиции в основной капитал, стоимость основных фондов, валовое накопление основного капитала, фактическое конечное потребление домашних хозяйств и валовой региональный продукт.

Рисунок 1 – Динамика анализируемых показателей (регионы – время)

Как видно из рисунка 1, динамика изменения этих показателей по годам и регионам совпадает, а матрица парных коэффициентов корреляции (рисунок 2) показывает, что показатели тесно связаны друг с другом. Если моделировать зависимость конечного потребления от остальных признаков, получим, что регрессоры являются мультикол-линеарными, то есть с информационной точки зрения дублируют друг друга, и часть из них при моделировании без потери точности модели можно будет исключить.

Covariance Analysis: Ordinary Date: 01/30/16 Time: 13:56 Sample: 1 7

Included observations: 63

|

Correlation Probability |

KONPOTR |

INVEST |

OSNFOND |

VALNAKO... |

VRP |

|

KONPOTR |

1.000000 |

||||

|

INVEST |

0.713199 |

1.000000 |

|||

|

0.0000 |

— |

||||

|

OSNFOND |

0.823653 |

0.734171 |

1.000000 |

||

|

0.0000 |

0.0000 |

— |

|||

|

VALNAKOPL |

0.721652 |

0.9 9 9445 |

0.740259 |

1.000000 |

|

|

0.0000 |

0.0000 |

0.0000 |

— |

||

|

VRP |

0.874997 |

0.821592 |

0.9279 6 5 |

0.828468 |

1.000000 |

|

0.0000 |

0.0000 |

0.0000 |

0.0000 |

— |

Рисунок 2 – Матрица парных коэффициентов корреляции

Различные варианты сочетания признаков в регрессионном анализе показали, что более эффективно для решения поставленной задачи использовать анализ зависимости фактического конечного потребления домохозяйств от инвестиций в основной капитал и валового регионального продукта.

Как известно, модели панельных данных со случайными эффектами в большей мере подходят для анализа больших совокупностей на микроуровне, у нас же анализируются все регионы ДВФО (вся генеральная совокупность), а потому для дальнейшего анализа была выбрана модель с фиксированными эффектами с указанными выше регрессорами (рисунок 3).

Как видим, эта модель вполне подходит для дальнейшего анализа (довольно точная (R2=0,896), все оценки значимо отличны от нуля (prob для всех t-статистик < 0,05), и коэффициенты при переменных по знаку соответствуют их экономическому смыслу).

Тест Вальда (рисунок 4) показал, что модель с фиксированными эффектами более предпочтительна, чем обобщённая, (она указана в нижней части этого рисунка) так как вероятность для Chi-square, равная нулю, отклоняет гипотезу о том, что фиксированные эффекты отсутствуют.

Dependent Variable: KONPOTR

Method: Panel Least Squares

Sample: 1 7

Periods included: 7

Cross-sections included: 9

Total panel (balanced) observations: 63

|

Variable |

Coeffici ent |

Std. Error |

t-Statistic |

Prob. |

|

INVEST |

348.2501 |

88.60335 |

3.930440 |

0.0003 |

|

VRP |

0.248 383 |

0.026 334 |

9.4321 1 9 |

0.0000 |

|

c |

5537 0.94 |

8101.130 |

6.834965 |

0.0000 |

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.896152 Mean dependent var 1 69374.7

Рисунок 3 – Модель с фиксированными эффектами

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob

Cross-section F 8.163923 (8,52) 0.0000

Cross-section Chi-square 51.256049 8 0.0000

Cross-section fixed effects test equation Dependent Variable: KONPOTR Method: Panel Least Squares

Date: 01/30/16 Time: 16:23

Sample: 1 7

Periods included: 7

Cross-sections included: 9

Total panel (balanced) observations: 63

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

INVEST |

-14.941 54 |

93.52017 |

-0.1 59768 |

0.8736 |

|

VRP |

0.256685 |

0.031 635 |

8.1 1 3907 |

0.0000 |

|

О |

91 956.95 |

7290.651 |

12.61300 |

0.0000 |

|

R-squared |

0.76571 9 |

Mean dependent var |

1 69374.7 |

|

|

Adjusted R-squared |

0.757910 |

S.D. dependentvar |

68462.1 4 |

|

Рисунок 4 – Тест Вальда для модели с фиксированными эффектами

Таблица 1 – Фиксированные индивидуальные эффекты по регионам

|

Номер региона |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Величина эффекта |

4 554 |

4 583 |

6 885 |

3 5607 |

-7 252 |

28 813 |

-87 719 |

3 505 |

-22 679 |

В таблице 1 показаны оценённые индивидуальные эффекты для каждого региона. Как известно, в этих эффектах отражена информация, не зависящая от времени и не учтённая в модели, то есть эффекты отражают индивидуальные особенности каждого региона.

По этим показателям видно, что регионы 1, 2, 3 и 8, а также регионы 7, 9 и 4, 6 могут иметь схожую структуру экономики, поскольку соответствующие фиксированные эффекты близки по величине и знаку. Отличается спецификой 5-й регион – Амурская область. Но это и понятно: специфика структуры экономики этого региона обусловлена высоким удельным весом сельского хозяйства, по сути, сельскохозяйственной специализацией.

Как известно, модели панельных данных не объясняют причину различия в индивидуальных эффектах, они лишь фиксируют наличие различий, и если эти различия присутствуют, то только потому, что это разные регионы. Тест Вальда «зафиксировал» такие различия, и мы можем считать, что экономики регионов различаются. Другой информации такие модели не дают.

Попробуем показать, что сведения о существовании различий можно подтвердить дополнительным анализом экономик этих регионов.

С этой целью для каждого региона за анализируемый период были рассчитаны темпы роста показателей зависимой и независимых переменных (по линейному тренду). Затем их сравнили, а именно то, во сколько раз темп роста регрессоров отличается от темпов роста зависимых переменных (таблица 2).

Таблица 2 – Сравнение темпов роста регрессоров с темпами роста зависимой переменной

|

Регион |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

vrp/konpotr |

2,14 |

1,33 |

1,80 |

1,17 |

1,52 |

1,74 |

4,05 |

1,20 |

3,57 |

|

invest/konpotr |

1,03 |

0,55 |

1,35 |

0,75 |

0,96 |

0,53 |

0,40 |

1.05 |

0,35 |

Как видим, валовой региональный продукт в этих регионах рос быстрее, чем инвестиции по сравнению с конечным потреблением, а инвестиции в основной капитал – значимо меньше. В этих показателях различия в структуре экономик не просматриваются. Рассчитаем отношения темпов роста регрессоров (vrp/konpotr) (таблица 3).

Таблица 3 – Сравнение темпов роста регрессоров

|

регион |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Отношение темпов роста |

2,08 |

2,42 |

1,33 |

1,62 |

1,53 |

3,28 |

10,15 |

1,14 |

10,2 |

В этой информации уже прослеживаются различия в структуре экономик регионов, и эти различия соответствуют различиям в индивидуальных эффектах. Так, величины эффектов первых четырёх регионов различаются незначимо, аналогично мы видим и в таблице 3. Аналогично в 7-м и 9-м регионах: у них индивидуальные эффекты значимо отличаются от таковых в других регионах (темпы роста валового регионального продукта в них существенно больше темпов роста конечного потребления, чем в других регионах).

Отдельная ситуация в 5-м регионе: отношение темпов близко к аналогичному отношению в 3-м регионе, но величины эффектов существенно различаются. Объяснить это можно тем, что экономики этих регионов существенно различаются по основной спецификации – Приморский край (прибрежный регион) и Амурская область (в основном сельскохозяйственное направление). Понятно, что точного соответствия в этих закономерностях искать не приходится, так как эти результаты получены на основе обработки выборочных данных статистическими методами, и различия могут быть уже в пределах статистических ошибок.

Подчеркнём ещё раз, что не следует искать в величинах индивидуальных эффектов причину различий в структурах экономик того или иного региона. Индивидуальные эффекты лишь фиксируют, есть ли различия в регионах и являются ли они значимыми. И если с их помощью зафиксировали, что один регион отличается от другого, то это лишь потому, что это другой регион. Какого-либо смысла в индивидуальных эффектах искать не сле- дует. Они лишь могут указать наличие или отсутствие индивидуальных различий. Выяснение причин таких различий следует искать в подробном анализе экономик этих регионов.

Список литературы Анализ панельных данных как инструмент сравнения региональных экономических систем (на примере регионов ДВФО)

- Вербик М. Путеводитель по современной эконометрике/М. Вербик; научн. ред. и предисл. С. А. Айвазян; пер. с англ. В. А. Банникова. М.: Научная книга, 2008. 616 с.

- Регионы России//www.gks.ru/bgd/reg1 (дата обращения 10.12.2015).