Анализ поведения инвесторов как инструмент управления рыночными рисками: сравнительное исследование на срочном рынке нефти и акций

Автор: Минин А.Е.

Журнал: Вестник Волгоградского государственного университета. Экономика @ges-jvolsu

Рубрика: Управление экономическим развитием

Статья в выпуске: 1 т.28, 2026 года.

Бесплатный доступ

Статья посвящена разработке инструментов для диагностики и управления финансовыми рисками на срочном рынке России. Целью исследования является апробация методики сравнительного анализа данных об открытых позициях на товарном (фьючерс на нефть Brent) и фондовом (фьючерс на акции Сбербанка) сегментах. Методологической базой выступают авторегрессионные эконометрические модели (AR(1)), построенные на недельных данных Московской Биржи и Банка России за 2020–2025 годы. Основным результатом является доказательство гетерогенной реакции участников рынка на макроэкономические шоки. Установлено, что на товарном рынке рост волатильности (индекс RVI) вызывает уход от риска у физических лиц, но не влияет на юридических лиц, подтверждая их хеджирующую функцию. На фондовом рынке рост волатильности приводит к синхронному сокращению позиций у обеих групп. Выводы показывают, что сравнительный анализ открытого интереса позволяет диагностировать природу рыночных рисков, отделяя реакцию на панику от реакции на фундаментальные факторы.

Управление рисками, срочный рынок, поведение инвесторов, открытые позиции, фьючерсы, эконометрическое моделирование, ключевая ставка, волатильность

Короткий адрес: https://sciup.org/149150623

IDR: 149150623 | УДК: 336.7 | DOI: 10.15688/ek.jvolsu.2026.1.8

Analysis of Investor Behavior as a Tool for Market Risk Management: А Comparative Study of the Oil and Stock Futures Markets

In a high market uncertainty environment, developing robust tools for diagnosing and managing financial risks becomes a crucial task. This article is devoted to the analysis of investor behavior in the Russian futures market, proposing a novel approach for risk diagnostics. The purpose of the study is to develop and test a methodology for the comparative analysis of open interest data across different market segments: commodity (Brent oil futures) and stock (Sberbank stock futures). The methodology is based on autoregressive econometric models (AR(1)) built on weekly data from the Moscow Exchange and the Bank of Russia for the 2020–2025 period. The models incorporate key macroeconomic factors, including the key rate, inflation, and the Russian market volatility index (RVI). The main result is the empirical proof of a heterogeneous reaction of market participants to macroeconomic shocks. It was found that in the commodity market, a rise in volatility leads to significant risk aversion from retail investors, while institutional investors show no reaction, which confirms their primary hedging function. In contrast, in the stock market, increased volatility causes a synchronous reduction in positions for both groups, indicating its speculative nature. The conclusions demonstrate that a comparative analysis of open interest serves as a powerful diagnostic tool. It allows risk managers to distinguish market reactions to systemic panic from responses to fundamental factors, which is of high practical significance for investment strategy and corporate hedging.

Текст научной статьи Анализ поведения инвесторов как инструмент управления рыночными рисками: сравнительное исследование на срочном рынке нефти и акций

DOI:

В условиях возрастающей турбулентности глобальных и национальных рынков, характеризующейся высокой волатильностью и быстрой сменой экономических циклов, эффективное управление финансовыми рисками становится ключевой задачей как для корпоративного сектора, так и для частных инвесторов. Срочный рынок, в частности рынок фьючерсных контрактов, предоставляет широкий набор инструментов для хеджирования ценовых рисков и реализации инвестиционных стратегий. Информация о совокупном объеме открытых позиций участников этого рынка (открытом интересе) традиционно рассматривается как важный опережающий индикатор, отражающий настроения и ожидания инвесторов. Однако его практическое применение для диагностики рыночной ситуации сопряжено со значительными трудностями, что определяет высокую актуальность разработки новых методик анализа и интерпретации.

Основная проблема заключается в фундаментальной неоднозначности интерпретации данных об открытом интересе. Рост этого показателя может сигнализировать не только об увеличении активности хеджеров, стремящихся застраховаться от будущих колебаний и снизить риски, но и о росте аппетита к риску со стороны спекулянтов, ожидающих сильных ценовых движений. Эта дихотомия «хеджирование против спекуляции» особенно остро проявляется при анализе разнородных сегментов рынка. Так, поведение инвесторов на стратегически важном товарном рынке, тесно связанном с реальным сектором экономики, может кардинально отличаться от их действий на более волатильном и чувствительном к новостному фону фондовом рынке. Отсутствие четкой методики, позволяющей дифференцировать сигналы, поступающие от разных групп инвесторов на разных рынках, существенно снижает ценность данных об открытых позициях как инструмента для принятия обоснованных управленческих решений в области риск-менеджмента.

Целью данного исследования является разработка и апробация методики сравнительного эконометрического анализа поведения инвесторов на товарном и фондовом сегментах срочного рынка России для использования в качестве инструмента диагностики и управления рыночными рисками.

Для достижения поставленной цели выдвигается следующая гипотеза: реакция участников рынка (физических и юридических лиц) на макроэкономические шоки является гетерогенной и зависит от типа базового актива. Предполагается, что при росте рыночной волатильности, измеряемой индексом волатильности российского рынка (далее – RVI), юридические лица, выполняющие преимущественно хеджирующую функцию, будут демонстрировать сдержанную реакцию или наращивать позиции на товарных фьючерсах (на примере нефти Brent) для реализации долгосрочных стратегий. В то же время активность физических лиц, напротив, будет в большей степени определяться спекулятивными мотивами и неприятием риска, что проявится в различной динамике их позиций на волатильном фондовом фьючерсе (на примере акций ПАО «Сбербанк») и на более сложном для них товарном рынке.

Объекты и методы исследования

Объектом исследования выступают два ключевых сегмента российского срочного рынка: товарный (на примере фьючерсного контракта на нефть марки Brent) и фондовый (на примере фьючерсного контракта на обыкновенные акции ПАО «Сбербанк»). Предметом исследования является сравнительный анализ реакции различных групп участников этих рынков (физических и юридических лиц) на изменение макроэкономических факторов.

Информационной базой исследования послужили общедоступные данные за период с 1 января 2020 г. по 31 мая 2025 г. из двух ключевых источников. Данные об открытых позициях участников срочного рынка (физических и юридических лиц) по фьючерсным контрактам на нефть марки Brent и обыкновенные акции ПАО «Сбербанк» были получены с использованием сервиса FUTOI Московской Биржи [Сервис FUTOI]. Макроэконо- мические показатели – ключевая ставка и годовой уровень инфляции – взяты из статистической базы Банка России [Инфляция ...]. Данные по RVI также являются официальными данными Московской Биржи [Индекс волатильности ...].

Основным методом исследования является множественный регрессионный анализ. Учитывая высокую инерционность финансовых временных рядов, подтвержденную низкими значениями статистики Дарбина – Уотсона в предварительных статических моделях, для получения состоятельных оценок была выбрана динамическая модель с авторегрессионной компонентой первого порядка (далее – AR(1)). В качестве зависимой переменной используется натуральный логарифм совокупных открытых позиций, что позволяет интерпретировать коэффициенты при факторах как краткосрочные эластичности.

Первичная обработка и объединение данных производились в среде Python с использованием библиотеки pandas. Исходные ежедневные данные были агрегированы во временные ряды с недельной частотой для сглаживания краткосрочных рыночных шумов. Для переменных, имеющих дискретный характер (ключевая ставка, инфляция, RVI), бралось последнее доступное значение на конец недели. Пропущенные значения, возникшие из-за отсутствия торгов в выходные и праздничные дни, были заполнены последним известным значением (метод forward fill).

Итоговый набор переменных, используемый в эконометрическом анализе, представлен в таблице 1.

Выбор переменных для модели обусловлен их ключевой ролью в формировании рыночной конъюнктуры. Совокупные открытые позиции (Позиция физических лиц, Позиция юридических лиц) выступают прямым индикатором активности и интереса к активу. Ключевая ставка является основным инструментом денежно-кредитной политики, определяющим стоимость фондирования и альтернативную доходность для инвесторов. Инфляция отражает общий уровень макроэкономической стабильности и влияет на реальную доходность инвестиций. Наконец, RVI служит прямым, количественным измерителем рыночной неопределенности и «страха», что делает его центральной переменной для проверки основной гипотезы исследования.

Основным методом исследования является множественный регрессионный анализ. Для получения статистически состоятельных оценок и решения проблемы автокорреляции, свойственной финансовым временным рядам, была выбрана динамическая модель с AR(1). Параметры модели оцениваются с помощью метода наименьших квадратов (далее – OLS). Для каждого из четырех случаев (физические и юридические лица по двум активам) строится отдельная лог-линейная модель, в которой зависимыми переменными выступают натуральные логарифмы совокупных позиций. Такой подход позволяет одновременно учесть инерционность рынка и интерпретировать полученные коэффициенты как краткосрочные процентные эффекты. Для корректного сопоставления силы влияния факторов, измеряемых в разных единицах, дополнительно рассчитываются стандартизированные бета-коэффициенты.

Инструментарий анализа рыночных рисков и поведения инвесторов

Центральной задачей в современных финансовых исследованиях является эффективное управление рыночными рисками, методы оценки которых подробно рассматриваются учеными [Зеленин, 2024]. Ключевой ареной для реализации стратегий управления рисками выступает срочный рынок, фундаментальные принципы функционирования и ключевые функции которого, такие как хеджирование и ценообразование [Пьянзина, 2024]. Динамика этого рынка определяется поведением его участников, чьи настроения и когнитивные искажения являются отдельным значимым направлением исследований [Валишвили, 2025].

В контексте российского рынка ключевым трендом последних лет стал значительный рост роли частных инвесторов [Российский рынок акций ... , 2022]. При этом особого внимания заслуживает реакция этой группы на изменения макроэкономических условий. Так, отдельного внимания заслуживает анализ поведения розничных инвесторов как на фондовом, так и на срочном рынках в ответ на изменения денежно-кредитной политики [Безсмертная, 2022].

Центральным элементом нашего исследования является понятие рыночной неопределенности. Современная научная литература предлагает различные подходы к количественному измерению этого явления, что позволяет перейти от абстрактных концепций к конкретным индикаторам, таким как индекс волатильности [Комаровская, 2024]. Для непосредственного анализа и прогнозирования самой рыночной волатильности, являющейся ключевым проявлением неопределенности, применяются продвинутые эконометрические методы, например, модели семейства GARCH [Симонов и др., 2019].

Для количественной оценки взаимосвязей между рыночными индикаторами и поведением инвесторов широко используются регрессионные модели. Например, строится комплексная модель для оценки влияния набора макроэкономических переменных на российский фондовый рынок [Количественная оценка ... , 2025].

Несмотря на наличие работ по отдельным аспектам проблемы, комплексные исследования, посвященные сравнительному анализу реакции разных групп инвесторов на макроэкономические шоки на разных сегментах срочного рынка (товарном и фондовом), остаются немногочисленными. Настоящая статья направлена на восполнение этого пробела.

Таблица 1. Пример агрегированных недельных данных

Table 1. Example of aggregated weekly data

|

Дата |

Позиция физ. лиц (Brent) |

Позиция юр. лиц (Brent) |

Позиция физ. лиц (SBER) |

Позиция юр. лиц (SBER) |

Ставка, % |

Инфляция, % |

RVI, п. |

|

05.01.2020 |

1 297,134 |

1 038,288 |

126,310 |

337,596 |

6,25 |

2,4 |

22,69 |

|

12.01.2020 |

948,828 |

1 063,242 |

125,272 |

334,400 |

6,25 |

2,4 |

19,65 |

|

19.01.2020 |

319,364 |

1 114,955 |

137,016 |

322,005 |

6,25 |

2,4 |

17,67 |

|

26.01.2020 |

379,104 |

1 108,486 |

142,757 |

341,370 |

6,25 |

2,4 |

19,08 |

|

02.02.2020 |

491,195 |

1 383,129 |

136,921 |

327,122 |

6,25 |

2,4 |

21,38 |

Примечание. Составлено автором.

Анализ данных и спецификация модели

На первом этапе эмпирического анализа рассмотрим общие характеристики исследуемых временных рядов. В таблице 2 представлена описательная статистика по ключевым переменным за весь период с 2020 по 2025 г., рассчитанная на основе 283 недельных наблюдений.

Анализ таблицы 2 позволяет сделать несколько предварительных наблюдений о структуре и динамике рынков. На рынке фьючерсов на нефть Brent средний объем позиций физических лиц (401 тыс. контрактов) заметно превышает объем позиций юридических лиц (271 тыс. контрактов). При этом оба показателя имеют очень высокое стандартное отклонение (336 тыс. и 333 тыс. соответственно), которое сопоставимо с их средними значениями. Это свидетельствует о крайне высокой вариативности и отсутствии устойчивого тренда в объеме позиций на товарном рынке. Напротив, на рынке фьючерсов на акции Сбербанка средние объемы позиций обеих групп инвесторов близки друг к другу (281 тыс. у физических лиц против 294 тыс. у юридических лиц), что указывает на более сбалансированную структуру этого сегмента. Здесь стандартное отклонение также значительно, но все же меньше среднего, что может говорить о более направленном движении. Широкий диапазон значений ключевой ставки (от 4,25 до 21 %) и индекса RVI (от 14 до 143 пунктов) отражает высокую макроэкономическую и рыночную турбулентность в исследуемый период, что создает необходимую вариативность данных для эконометрического анализа.

Для более глубокой визуальной оценки тенденций рассмотрим динамику открытых позиций и факторов во времени.

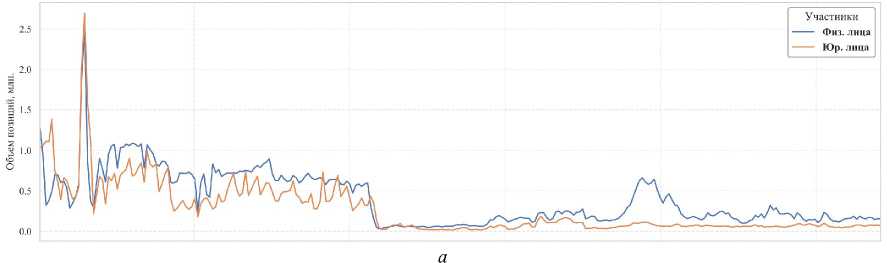

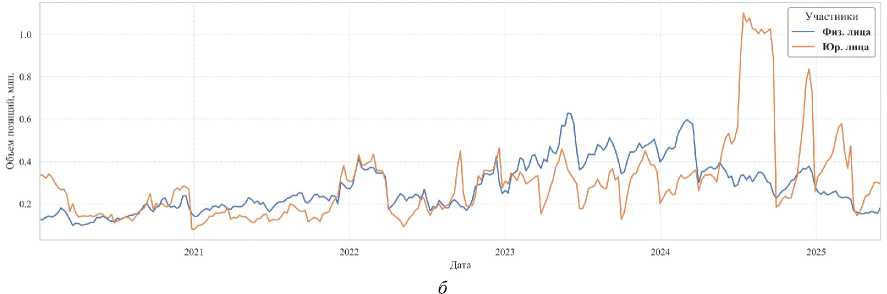

Графический анализ подтверждает и дополняет выводы из таблицы, выявляя важные структурные различия. Рисунок 1, а наглядно демонстрирует ключевое изменение на рынке Brent: после резкого всплеска активности в начале 2020 г. (период высокой волатильности на нефтяном рынке из-за пандемии COVID-19), с начала 2022 г. наблюдается резкое и устойчивое снижение общего объема открытых позиций у обеих групп инвесторов. Это может быть связано как со структурными изменениями в российской экономике, так и со снижением интереса к инструменту. На рынке SBER (рис. 1, б ), напротив, виден устойчивый, хотя и волатильный растущий тренд в активности обеих групп инвесторов на протяжении всего периода после 2022 г., что свидетельствует о сохранении и даже увеличении интереса к фондовому сегменту срочного рынка.

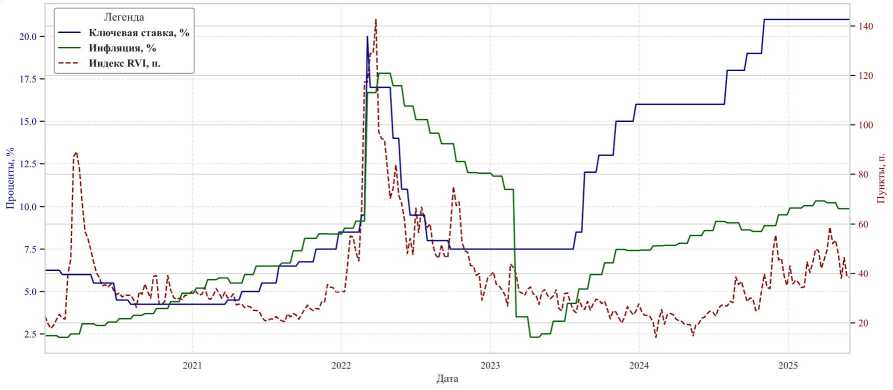

Рисунок 2 позволяет сопоставить эту динамику с поведением макроэкономических факторов. Четко прослеживаются два основных шока, отразившихся на индексе волатильности RVI: первый – в марте 2020 г., второй, значительно более мощный, – в феврале – марте 2022 года. Примечательно, что именно после второго шока траектории развития рынков Brent и SBER кардинально разошлись. Динамика ключевой ставки также отражает реакцию регулятора на эти события: резкий подъем до 20 % в 2022 г. и последующий цикл ужесточения политики в 2023–2024 годах. Визуально прослеживается возможная обратная связь между пиками волатильности и снижением активности на рынке Brent, в то время

Таблица 2. Описательная статистика переменных исследования

Table 2. Descriptive statistics of the study variables

|

Показатель |

Позиция физ. лиц (Brent) |

Позиция юр. лиц (Brent) |

Позиция физ. лиц (SBER) |

Позиция юр. лиц (SBER) |

Ставка, % |

Инфляция, % |

RVI, п. |

|

Кол-во наблюдений |

283 |

283 |

283 |

283 |

283 |

283 |

283 |

|

Среднее |

400,969 |

270,809 |

280,670 |

294,019 |

10,57 |

7,82 |

37,43 |

|

Ст. отклонение |

336,499 |

333,468 |

120,791 |

193,868 |

5,72 |

3,89 |

19,31 |

|

Минимум |

29,717 |

14,435 |

97,791 |

79,980 |

4,25 |

2,3 |

14,13 |

|

Максимум |

2 503,456 |

2 696,289 |

626,985 |

1 101,435 |

21 |

17,83 |

142,66 |

Примечание. Составлено автором.

как для рынка SBER такая связь менее очевидна и требует более глубокого анализа.

В целом описательный анализ указывает на сложный и, что самое важное, принципиально разный характер динамики на товарном и фондовом сегментах срочного рынка. Это обосновывает необходимость применения эконометрического моделирования для формальной оценки и сравнения реакции участников этих рынков на одни и те же макроэкономические шоки.

Рис. 1. Динамика совокупных открытых позиций по активам:

а – фьючерс на нефть Brent; б – фьючерс на акции Сбербанка

Fig. 1. Dynamics of total open positions by assets:

a – Brent oil futures; b – Sberbank stock futures Примечание. Составлено автором.

Рис. 2. Динамика макроэкономических факторов и рыночной волатильности

Fig. 2. Dynamics of macroeconomic factors and market volatility

Примечание. Составлено автором.

Математическая постановка модели

Для формальной проверки выдвинутых гипотез и количественной оценки влияния макроэкономических факторов на поведение участников рынка была разработана эконометрическая модель. Анализ финансовых временных рядов, в частности объемы открытых позиций, часто осложняется наличием автокорреляции, то есть зависимости текущих значений от предыдущих. Игнорирование этого факта в стандартной регрессионной модели может привести к получению неэффективных и смещенных оценок.

Для решения этой проблемы и получения статистически состоятельных результатов была выбрана динамическая модель с AR(1). Такой подход позволяет учесть инерционность рыночных процессов, включив в модель в качестве дополнительного фактора лагированное значение зависимой переменной. Оценка параметров модели производится методом OLS.

Зависимые переменные

Ключевым индикатором, отражающим активность и совокупный интерес участников к рынку, является общий объем открытых позиций (Open Interest), рассчитываемый как сумма длинных и коротких контрактов. Для решения статистических проблем, связанных с нестационарностью временных рядов, и для получения экономически интерпретируемых результатов в качестве зависимых переменных был выбран натуральный логарифм общего количества открытых позиций (ln(TotalPos)).

Таким образом, в исследовании рассматриваются четыре зависимые переменные:

-

1. ln(PhysPos_Brent) – натуральный логарифм совокупных открытых позиций физических лиц по фьючерсу на Brent.

-

2. ln(LegalPos_Brent) – натуральный логарифм совокупных открытых позиций юридических лиц по фьючерсу на Brent.

-

3. ln(PhysPos_SBER) – натуральный логарифм совокупных открытых позиций физических лиц по фьючерсу на акции Сбербанка.

-

4. ln(LegalPos_SBER) – натуральный логарифм совокупных открытых позиций

юридических лиц по фьючерсу на акции Сбербанка.

Независимые переменные (факторы)

В качестве независимых переменных, объясняющих динамику объемов открытых позиций, в модель включены три ключевых фактора:

-

1. ln( Pos ) i , j , t – 1 – лаговое значение зависимой переменной, то есть логарифм объема позиций за предыдущую неделю. Этот фактор учитывает инерцию рынка.

-

2. INTEREST_RATE – ключевая ставка Банка России (%).

-

3. INFLATION – годовой уровень инфляции (%).

-

4. RVI – индекс волатильности российского рынка (пункты) как прямой индикатор рыночного риска.

Спецификация моделей

С учетом выбранных переменных, общая математическая спецификация авторегрессионной модели для каждой из четырех групп имеет следующий вид:

ln ( Pos \j j , t = e0 + в1 • ln ( Pos ) , j , t - 1 +

-

+ e 2 • INTEREST RATE t +

-

+ в 3 • INFLATION t + в 4 • RVI t + e t

где i – тип участника: [ phys (физические лица), legal (юридические лица)]; j – тип актива: [Brent, SBER]; t – индекс времени (неделя); β0 – константа; β1 – авторегрессионный коэффициент, показывающий степень инерционности рынка; β2, β3, β4 – краткосрочные эффекты, показывающие, как изменится объем позиций в ответ на изменение факторов в текущем периоде, при условии учета инерции; £ t - случайная ошибка модели, которая теперь предполагается некоррелированной.

Основной интерес для проверки гипотезы представляет коэффициент β4 при индексе волатильности RVI. Его знак и статистическая значимость для разных активов и типов инвесторов позволят сделать вывод о различиях в их поведении в периоды роста рыночных рисков.

Результаты эконометрического моделирования и их интерпретация

Для количественной оценки влияния макроэкономических факторов на поведение инвесторов были построены четыре модели AR(1). Результаты эконометрической оценки для физических и юридических лиц на рынках фьючерсов на нефть Brent и акции Сбербанка представлены в сводной таблице 3.

Анализ результатов, представленных в таблице 3, показывает, что выбранная авторегрессионная спецификация является адекватной: значения статистики Дарбина – Уотсона близки к 2, а коэффициенты при лаговой переменной (Лаг позиции ( t – 1)) являются высокими и статистически значимыми во всех моделях, что подтверждает инерционный характер рынков.

Для рынка Brent наблюдается статистически значимое отрицательное влияние ключевой ставки на позиции как физических (–0,006), так и юридических лиц (–0,007). Влияние RVI является значимым и отрицательным только для физических лиц (–0,003).

Для рынка SBER краткосрочное влияние ключевой ставки и инфляции оказалось статистически незначимым для обеих групп инвесторов. В то же время, влияние индекса RVI является отрицательным и статистически зна- чимым как для физических (–0,001), так и для юридических лиц (–0,002).

Полученные эконометрические оценки позволяют провести сравнительный анализ и подтвердить гипотезу о гетерогенной реакции инвесторов, что дает возможность использовать эти данные как инструмент диагностики рыночных рисков.

Ключевой переменной для проверки гипотезы является реакция на рост рыночной неопределенности, измеряемой индексом RVI. На рынке Brent реакция на этот фактор принципиально различна: физические лица демонстрируют классическое поведение «ухода от риска», сокращая свои позиции при росте волатильности. В то же время юридические лица не показывают значимой краткосрочной реакции на «панику». Этот важный результат позволяет предположить, что их активность на товарном рынке определяется в первую очередь долгосрочными потребностями в хеджировании и в меньшей степени подвержена сиюминутным колебаниям «страха».

Напротив, на рынке SBER, который воспринимается как более спекулятивный, обе группы инвесторов реагируют на рост RVI одинаково – сокращением позиций. Это ключевой вывод для риск-менеджмента: в периоды роста неопределенности фондовый фьючерс воспринимается всеми участниками как

Таблица 3. Результаты оценки авторегрессионных моделей

Table 3. Results of evaluation of autoregressive models

|

Физ. лица (Brent) |

Юр. лица (Brent) |

Физ. лица (SBER) |

Юр. лица (SBER) |

|

|

Константа |

1,723*** (0,346) |

1,269*** (0,315) |

0,527** (0,204) |

1,490*** (0,355) |

|

Лаг позиции ( t – 1) |

0,881*** (0,024) |

0,910*** (0,023) |

0,960*** (0,017) |

0,879*** (0,029) |

|

Ключевая ставка |

–0,006** (0,003) |

–0,007* (0,004) |

–0,001 (0,001) |

0,005 (0,003) |

|

Инфляция |

–0,010 (0,006) |

–0,011 (0,008) |

0,003 (0,002) |

0,004 (0,005) |

|

Индекс RVI |

–0,003*** (0,001) |

–0,001 (0,001) |

–0,001** (0,000) |

–0,002** (0,001) |

|

Кол-во наблюдений |

283 |

283 |

283 |

283 |

|

R-squared |

0,931 |

0,933 |

0,940 |

0,838 |

|

Durbin-Watson |

1,587 |

1,884 |

1,758 |

1,816 |

Примечание. Составлено автором. В скобках указаны стандартные ошибки. Уровни статистической значимости: * – p < 0,1, ** – p < 0,05, *** – p < 0,01.

Note . Compiled by the author. Standard errors are given in parentheses. Levels of statistical significance: * – p < 0.1, ** – p < 0.05, *** – p < 0.01.

высокорисковый актив, склонность к удержанию которого снижается.

Таким образом, сравнительный анализ реакции на RVI на разных сегментах рынка действительно может служить инструментом диагностики: он позволяет отличить реакцию на общерыночную панику (когда падают позиции на SBER) от реакции на фундаментальные факторы, такие как стоимость фондирования, которая в большей степени влияет на рынок Brent.

Выводы

В настоящем исследовании была решена актуальная задача разработки и апробации методики сравнительного анализа поведения инвесторов на разнородных сегментах срочного рынка России. Научная новизна работы заключается в эконометрическом доказательстве того, что динамика открытых позиций разных групп участников несет в себе различный информационный сигнал в зависимости от типа базового актива (товарный или фондовый).

Разработанный подход позволяет преодолеть фундаментальную неоднозначность интерпретации данных об открытом интересе и использовать их в качестве более точного инструмента диагностики рыночных рисков, что вносит вклад в развитие инструментальных методов анализа финансовых рынков.

На основе построенных авторегрессионных моделей были сформулированы следующие ключевые выводы, подтверждающие основную гипотезу исследования:

-

1. Доказана гетерогенность реакции на рыночный риск (волатильность). Было установлено, что на товарном рынке (фьючерс на нефть Brent) рост волатильности, измеряемой индексом RVI, приводит к статистически значимому уходу от риска со стороны физических лиц. В то же время юридические лица не демонстрируют значимой краткосрочной реакции на «панику», что подтверждает их преимущественно хеджирующую, а не спекулятивную функцию на данном сегменте. Напротив, на фондовом рынке (фьючерс на акции Сбербанка) рост волатильности вызывает синхронное и статистически значимое сокраще-

- ние позиций у обеих групп инвесторов. Это -характеризует фондовый сегмент как преимущественно спекулятивный, где в периоды неопределенности все участники стремятся снизить риски.

-

2. Выявлено различное влияние денежно-кредитной политики. Эмпирически подтверждено, что рост ключевой ставки оказывает значимое сдерживающее влияние на активность всех участников на товарном рынке. Это отражает прямую реакцию на рост издержек хеджирования и удержания позиций в стратегически важном активе. В то же время на фондовом рынке краткосрочное влияние ставки оказалось незначимым, что указывает на меньшую чувствительность спекулятивных операций к стоимости фондирования и подтверждает различие в природе ценообразования на этих двух сегментах.

Практическая значимость полученных результатов состоит в том, что предложенный подход может быть напрямую использован риск-менеджерами, корпоративными казначействами и частными инвесторами для более точной интерпретации рыночных сигналов. Сравнительный анализ открытых позиций в разрезе разных сегментов рынка позволяет отделить реакцию на общерыночную панику (синхронное падение позиций на фондовом рынке) от реакции на изменение фундаментальных макроэкономических факторов (реакция на ключевую ставку преимущественно на товарном рынке). Это повышает качество принимаемых инвестиционных и управленческих решений.

В качестве направления для дальнейших исследований предлагается:

-

1) расширение набора анализируемых активов, включая фьючерсы на другие товары, валюты и фондовые индексы, для проверки устойчивости полученных выводов;

-

2) перспективным является применение более сложных многомерных моделей временных рядов (например, векторных авторегрессий, VAR, или моделей коррекции ошибок, VEC), которые позволят оценить не только влияние факторов на поведение инвесторов, но и обратное влияние активности инвесторов на волатильность и доходность активов, выявляя более сложные динамические взаимосвязи.