Анализ применимости финансовых показателей и показателей стоимостной концепции управления в оценке инвестиционной привлекательности компаний

Автор: Сидячкин В.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (57), 2019 года.

Бесплатный доступ

В статье ставится задача проведения анализа применимости финансовых показателей и показателей стоимостной концепции управления. Цель анализа: выявления универсальной модели для оценки инвестиционной привлекательности компании. В статье показаны внутренние и внешние факторы влияющие на инвестиционную привлекательность компании. Выявлены и обоснованы положительные, отрицательные стороны показателей. На основе проведенного анализа предлагается использование стоимостно- ориентированного подхода для оценки инвестиционной привлекательности среднего и крупного бизнеса, так как данный подход нацелен на долгосрочную стратегию компании и рост акционерного капитала.

Инвестиционная привлекательность, финансовые показатели, стоимостно- ориентированный подход

Короткий адрес: https://sciup.org/140241616

IDR: 140241616

The analysis of the applicability of financial indicators and value- based management indicators in the assessment of investment attractiveness of the companies

The article aims to analyze the applicability of financial indicators and indicators of the value- based management concept. The purpose of the analysis: to identify a universal model for assessing the investment attractiveness of the company. The article shows the internal and external factors affecting on the investment attractiveness of the company. The positive and negative sides of the indicators are identified and justified. On the basis of the analysis it is proposed to use the value -based management to assess the investment attractiveness of medium and large businesses, as this approach is aimed at the long-term strategy of the company and the growth of equity.

Текст научной статьи Анализ применимости финансовых показателей и показателей стоимостной концепции управления в оценке инвестиционной привлекательности компаний

В современных экономических условиях происходит смена направления деятельности экономических субъектов. Одними из таких направлений являются деятельность предприятия в социальной сфере, природоохранная деятельность и другие виды деятельности, направленные на отдалённую перспективу, при этом имеющие потребность в существенных инвестициях. Это говорит о том, что происходит перенаправление экономических приоритетов предприятий. К данным изменениям также относится задача максимизации стоимости компании. Таким образом, на данный момент следует отметить, что предприятия имеют несколько целей. Вместе с тем, экономическим субъектам хотелось бы иметь универсальную модель экономической деятельности, которая сможет дать оценку эффективности его деятельность и при этом оценить его инвестиционную привлекательность.

Инвестиции являются показателем предпринимательского успеха, которые также определяют процесс экономического роста предприятия, страны, региона. Инвестиционная привлекательность компании — это совокупность преимуществ и благоприятных инвестиционных условий, которые принесут инвестору прибыль и уменьшат риски его вложений [3].

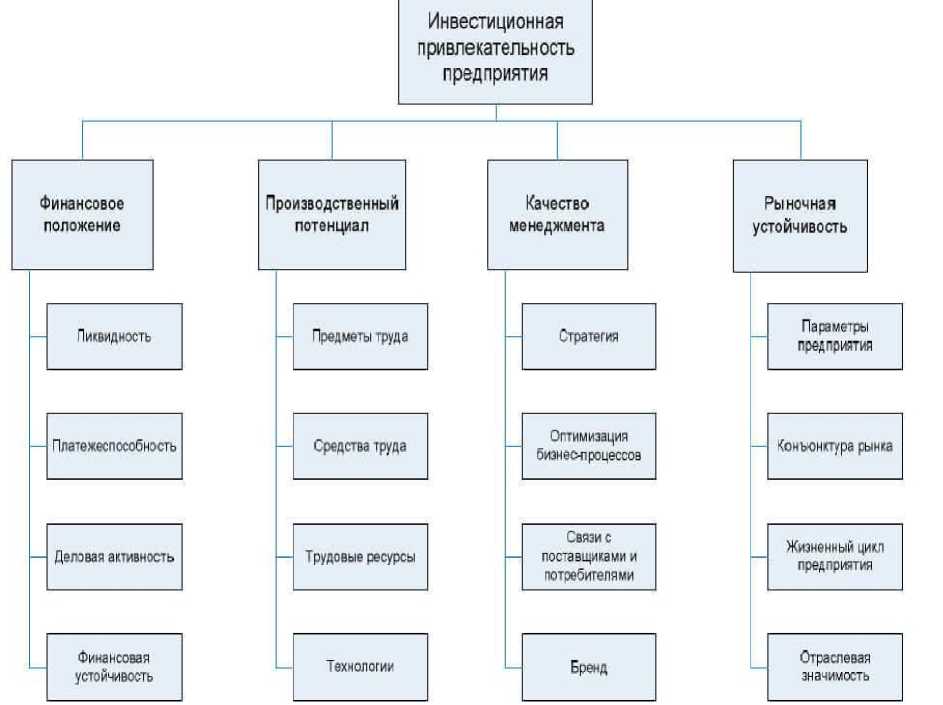

Прежде всего, важно выделить факторы, воздействующие на инвестиционную привлекательность предприятия (рис. 1).

Рисунок 1 - Внутренние и внешние факторы инвестиционной привлекательности предприятия

Внутренними факторами называются те, которые напрямую влияют на инвестиционную привлекательность компании. Данные факторы, представленные на рис. 1, могут контролироваться менеджментом предприятием. Количество этих факторов не ограничено и зависит от целей инвестора. Анализ этих факторов позволяет выявить 4 основные группы внутренних факторов: финансовое положение, производственный потенциал, качество менеджмента и рыночная устойчивость [2] .

Внешние факторы оказывают непрямое влияние на инвестиционную привлекательность компании. Это факторы, на которые менеджмент и собственники компании не способны прямо влиять. К внешним факторам могут быть отнесены: инвестиционная привлекательность отрасли, инвестиционная привлекательность региона, инвестиционная привлекательность страны.

В последнее время развитие получила популярная модель оценки инвестиционной привлекательности с использованием принципов и показателей VBM (Value-Based Management), то есть управления, нацеленного на создание стоимости. Данный подход основан, в частности, на традиционной модели дисконтирования денежных потоков (DCF) [5].

Модель дисконтирования денежных потоков (МДДП) учитывает прошлые и будущие денежные поступления, тем самым показывает риски, связанные с неопределенностью результатов деятельности компании в будущем. Модель основана на оценке акционерной стоимости и является основой для принятия управленческих и финансовых решений, повышающих рыночную стоимость компании. Стоимость компании определяется дисконтированием будущих свободных денежных потоков.

Отличие VBM-модели управления от классических подходов проявляется в нацеленности модели на увеличение стоимости предприятия, а не текущей прибыли.

Недостатками классических показателей по сравнению с показателями, используемыми в рамках модели управления стоимости, являются:

-

- ориентир на прошлое, а не на будущее;

-

- отсутствие учета изменения стоимости предприятия.

Увеличение прибыли - задача краткосрочного (текущего) менеджмента, решаемая совместно с задачами снижения издержек, упрощения организационной структуры, сокращения инвестиций.

Как известно, не всегда прибыль и показатели, рассчитанные на её основе, являются точным индикатором эффективности предприятия. Кроме того, нацеливание на прибыль ограничивает временные возможности менеджмента. В показателе прибыли компании не учитываются будущие последствия текущих управленческих воздействий, поэтому увеличение дохода не означает повышение стоимости в будущем.

Среди значимых показателей для определения инвестиционной привлекательности компании можно выделить показатель рентабельности , который рассчитывается, как отношение суммы чистой прибыли к необходимому показателю расчёта (им могут быть текущие активы, основные фонды и т.д.) В частности, рентабельность инвестиций показывает, насколько увеличится вложенный капитал. Данный показатель отличается простотой расчёта, позволяет сравнивать различные проекты и исключать неэффективные. Среди недостатков показателя рентабельности можно выделить:

-

• сложность определения влияния внешних факторов на возможные денежные потоки;

-

• для разных проектов сложно точно рассчитать ставку дисконта;

-

• он годен лишь как показатель доходности инвестиций , но не учитывает факт наращивания стоимости компании.

Показатель финансовой устойчивости предприятия использует для оценки платежеспособности и возможных инвестиционных рисков. Для расчёта используют также коэффициент автономии, коэффициент соотношения заёмных и собственных средств, коэффициент долгосрочной задолженности. Однако для оценки инвестиционной привлекательность компании рассматривать данный показатель нежелательно, так как он не учитывает экономической конъюнктуры, репутации предприятия, не учитывает отраслевую принадлежность предприятия, является моментным, что может некорректно отразить информацию о предприятии.

Оборачиваемость активов говорит о скорости обращения вложенных средств в процесс производства, при этом, на скорость обращения влияют финансовая, маркетинговая, производственная стратегии, тем самым косвенно отражая инвестиционную привлекательность компании. Он рассчитывается, как отношение объёма реализации продукции к величине активов соответствующего вида. При этом оборачиваемость необходимо просматривать в динамике. Он даёт только поверхностную оценку, так как высокая деловая активность компании не отражает её высокую стоимость.

Ликвидность показывает, покрывает ли предприятие краткосрочные обязательства текущими активами. Данный показатель важен при определении риска банкротства и разработке мероприятий по его снижению. Он рассчитывается, как отношение текущих активов к краткосрочной задолженности. Также рассчитываются показатели абсолютной, срочной ликвидности. Тот или иной показатель ликвидности рассчитывается на конкретный момент и может сравниваться только с его же значениями прошедших периодов. Но он полезен для проведения финансового анализа в рамках процесса оценки стоимости бизнеса [4].

Концепция VBM ориентирована на измерение и увеличение стоимости компании с учетом её будущих возможностей. Среди особенностей VBM-модели можно выделить необходимость единовременного объединения интересов и акционеров, и менеджеров, путем внедрения стоимостного подхода в культуру компании, при этом стоимость компании служит ориентиром для всех работников.

Целью реализации данной модели является максимизация стоимости компании с помощью ключевых факторов роста.

Для внедрения VBM-модели компания должна принять следующие решения:

-

- связывать целевые установки с количественными индикаторами, обеспечивающими создание добавочной стоимости;

-

- при управлении бизнес-портфелем придерживаться цели

максимизирования стоимости;

-

- корпоративная культура и организационная структура должны быть также направлены на создание стоимости;

-

- необходимо изучить факторы создания стоимости для каждого бизнес-подразделения;

-

- установить целевые индикаторы для каждого бизнес-подразделения и отслеживать результаты их деятельности;

-

- создать мотивацию у менеджеров и работников к созданию стоимости путём внедрения показателей эффективности работы персонала.

Рассмотрим далее некоторые из стоимостных показателей, используемых в рамках концепции VBM.

Показатель экономической добавленной стоимости (EVA) определяется как разница между доходами компании и экономическими издержками, предусматривающими учет затрат упущенных возможностей. Учитывая стоимость капитала (WACC) и величину инвестируемого капитала (IC), можно оценить внутрифирменную эффективность функционирования компании. Среди недостатков этого показателя можно отметить тот факт, что его расчет требует проведения многочисленных корректировок.

Добавленная акционерная стоимость (SVA) определяется как разница между оценкой стоимости компании со стратегией развития и текущей рыночной оценкой акций. Оценивает эффективность инвестиционной и финансовой стратегии корпорации на основе её способности создавать акционерную стоимость. Показатель чувствителен к результатам последнего прогнозного года [1].

Добавленная стоимость потока денежных средств (CVA) рассчитывается как разность чистого денежного потока и стоимости инвестированного капитала. Используется, как показатель отдачи от инвестированного капитала [6].

Рыночная добавленная стоимость (MVA) определяется разностью между оцененной фондовым рынком величиной инвестированного капитала и первоначальными инвестициями в компанию (по балансу). Является критерием создания стоимости. К данному показателю следуют относиться осторожно, так как он показывает краткосрочные перспективы. Однако, в стратегии создания стоимости он может использоваться, как сопутствующий к другим показателям.

Показатель денежный поток отдачи на инвестиции (CFROI) рассчитывается как отношение скорректированных притоков денежных средств к их оттокам. Является ориентиром создания стоимости. Учитывает фактор инфляции. Среди недостатков этого показателя можно выделить его относительность, представляющую трудность для менеджмента при его интерпретации.

Показатели общей акционерной отдачи (TSR) рассчитывается, как сумма прироста капитала на пакет акций и эффекта от реинвестирования полученных дивидендов в прирост количества акций в пакете. Измеряет внешнее создание стоимости. Отражает результат работы компании за определенный период времени без прогноза. Основан на рыночной информации, что может сказаться на качестве результата.

Показатель общей отдачи бизнеса (TBR) рассчитывается, как свободный денежный поток, умноженный на разницу конечной и начальной стоимости компании, поделенный на начальную стоимость. Показатель является базой для оценки стоимости компании и эффективности её управления. Однако, значения показателя следует рассматривать как промежуточные и поверочные.

Таким образом, проведенный обзор традиционных показателей экономической эффективности, таких как, чистая прибыль, рентабельность активов, рентабельность капитала, ликвидность и других показывает, что, несомненно, они могут служить ориентиром эффективности функционирования компании, но в краткосрочной перспективе. Однако, в настоящее время трендом в сфере оценки инвестиционной привлекательности компании является стоимостно-ориентированный подход, позволяющий проводить долгосрочные преобразования в компании, нацеленные на рост акционерного капитала. При этом, применение концепции VBM важно и среднему, и крупному бизнесу, причем не только для создания инвестиционной привлекательности компании. Внедрение VBM в бизнес может стать конкурентным преимуществом . Показатель прироста стоимости как показатель эффективности функционирования компании перестаёт быть важным только для определенной ограниченной прослойки менеджмента компании. Модели VBM ориентируют каждую отдельную структуру компании в направлении повышения стоимости. Это не умаляет важности бухгалтерских показателей, таких как прибыль, рентабельность, ликвидность, так как их рост, также является необходимым для успешного развития компании в долгосрочной перспективе.

Список литературы Анализ применимости финансовых показателей и показателей стоимостной концепции управления в оценке инвестиционной привлекательности компаний

- Грязнова А.Г. Оценка бизнеса: Учебник/Под ред. А.Г. Грязновой, М.А. Федотовой. -2-е изд., перераб. и доп. Учебник. -Москва: Финансы и статистика, 2009. -736 с.

- Дедюхина Н. Инвестиционная привлекательность организации: оценочные критерии: статья/Н. Дедюхина. -Инвестиции и инновации: № 3, 2009.

- Казакова Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании. Учеб. Пособие про ред./Н. А. Казакова. -М.: Финансы и статистика: ИНФРА-М, 2009. -240 с.

- Касьяненко Т.Г. Преобразование финансовой отчетности предприятия для целей оценки бизнеса: учеб. пособие/Т.Г. Касьяненко. -СПб.: Изд-во СПбГУЭФ, 2011. -167 с.

- Рогова Е. М. Финансовый менеджмент/Рогова Е.М., Ткаченко Е.А. 2-е изд., испр. и доп. Учебник для академического бакалавриата. М.: Юрайт, 2017. -540 с.

- Черемушкин С.В. Денежная добавленная стоимость CVA (Cash Value Added) и остаточный денежный поток RCF (Residual Cash Flow)//Управление корпоративными финансами, 2008, № 3(27). -С. 156-181.